市場概要

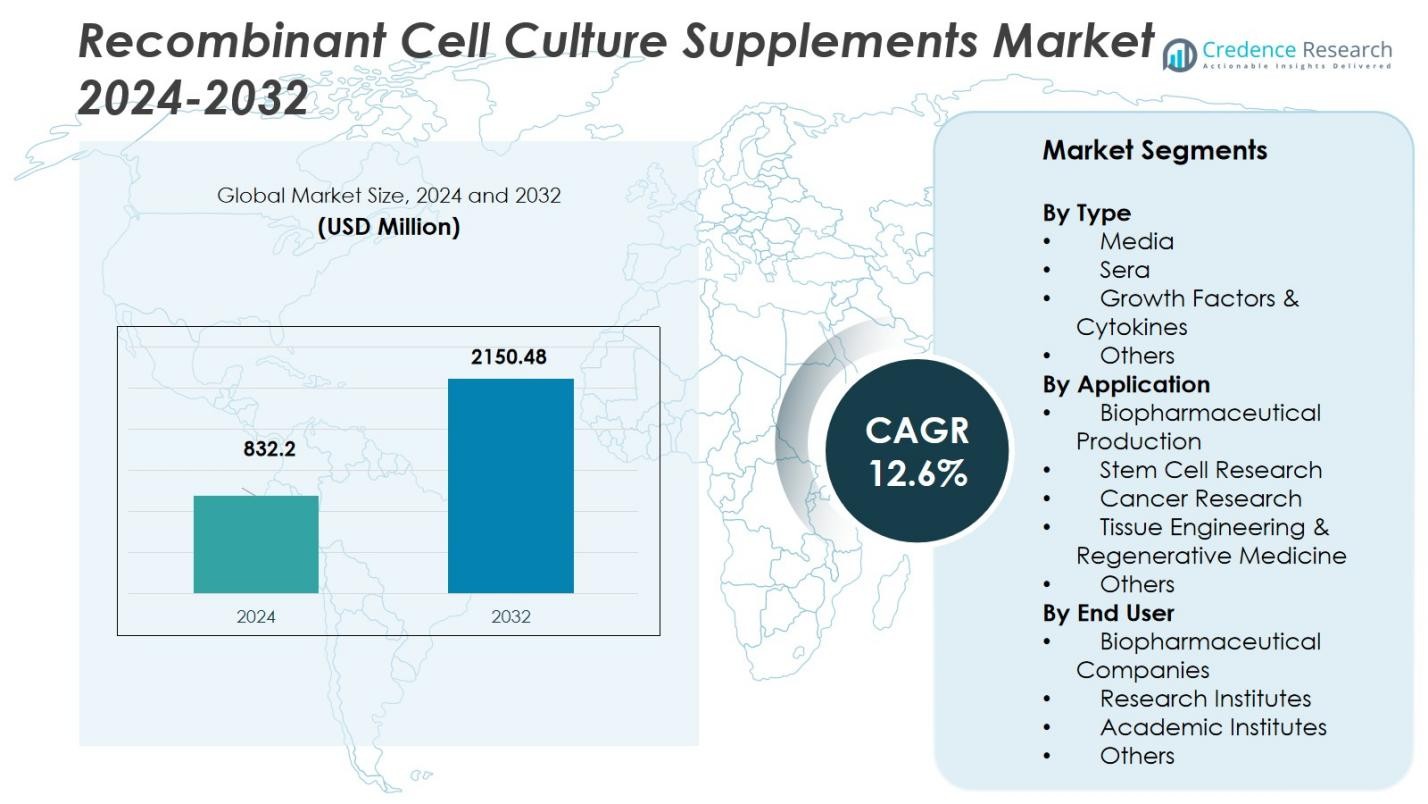

組換え細胞培養補助剤市場は2024年に8億3220万米ドルと評価され、2032年までに21億5048万米ドルに達すると予測されており、予測期間中に年平均成長率12.6%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 組換え細胞培養補助剤市場規模 2024 |

8億3220万米ドル |

| 組換え細胞培養補助剤市場、CAGR |

12.6% |

| 組換え細胞培養補助剤市場規模 2032 |

21億5048万米ドル |

組換え細胞培養補助剤市場は、Thermo Fisher Scientific Inc.、Merck KGaA、Sartorius AG、Lonza Group AG、Bio-Techne Corporationなどの主要企業によって牽引されています。これらの企業は、高純度の組換え成長因子、サイトカイン、定義された培地成分の広範なポートフォリオを通じて、バイオ医薬品、バイオシミラー、遺伝子治療の成長を支援しています。北米は、強力なバイオ医薬品エコシステム、先進的な製造インフラ、動物由来成分を含まない培地を支持する規制枠組みにより、2024年に37.43%の最大市場シェアを占めています。ヨーロッパは成熟したバイオ医薬品産業と細胞・遺伝子治療の需要増加に支えられ、34.4%のシェアで続いています。アジア太平洋地域は、特にワクチン製造におけるバイオ医薬品投資の増加と生産能力の向上により、市場の24.0%を占め、急速な拡大を経験しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 組換え細胞培養補助剤市場は2024年に8億3220万米ドルと評価され、2032年までに21億5048万米ドルに達すると予測されており、予測期間(2025–2032)中に年平均成長率12.6%で成長しています。

- 主要な推進要因には、バイオ医薬品および細胞・遺伝子治療の需要増加、血清フリー・動物由来成分フリー培地への移行、細胞培養システムの技術進歩が含まれます。

- 市場は、組換え成長因子、サイトカイン、カスタムフィード戦略の革新によって特徴付けられ、これらはバイオプロセス効率を向上させるために重要です。

- 高い生産コストと異なる細胞株間のプロセス変動性は、広範な採用に対する大きな課題を提示し、小規模ラボへの市場のアクセスを制限しています。

- 北米は37.43%の最大地域シェアを持ち、ヨーロッパが34.4%で続き、アジア太平洋地域は急速な成長を示し、2024年に世界市場シェアの24%を占めています。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別

「タイプ」セグメントにおける組換え細胞培養サプリメント市場では、支配的なサブセグメントは成長因子およびサイトカインとして分類されるサプリメントであり、2025年にはセグメントシェアの約25.2%を占めると推定されています。この支配力は、特にバイオ医薬品製造や再生医療の現場で、先進的な細胞培養システムをサポートするために正確に定義されたサプリメントの需要が高まっていることに起因しています。血清フリーおよび動物成分フリーの培地への移行も、より一貫性があり、規制に適合した組換え成長因子およびサイトカインの需要を高めています。

- 例えば、Proteintechはヒト発現システムで製造されたGMPグレードのサイトカインと成長因子を提供し、臨床応用における規制遵守と高品質を確保しています。

用途別

「用途」セグメント内では、最大のシェアを占めるのはバイオ医薬品製造サブセグメントであり、市場全体の約48.7%を占めています。このセグメントの強さは、生物製剤、バイオシミラー、細胞・遺伝子治療製造の継続的な拡大に起因しており、これらは収量、品質、再現性を最適化するために高性能な細胞培養サプリメントを必要としています。さらに、血清フリーおよび定義された培養システムに対する規制の需要の増加も、この製造分野における組換えサプリメントの普及を支えています。

- 例えば、Lonzaのような企業による細胞および遺伝子治療製造における組換えサプリメントの使用増加は、スケーラブルなプロセスでの細胞増殖と製品品質の向上をサポートしています。

エンドユーザー別

「エンドユーザー」セグメントを見ると、支配的なサブセグメントはバイオ医薬品企業(すなわち、製薬およびバイオテクノロジー企業)であり、2024年には市場の約38.8%を占めていました。彼らのリーダーシップは、大規模な生物製剤製造、厳格な品質基準、スケーラブルで再現性のある上流プロセスの必要性に支えられています。さらに、契約開発・製造機関(CDMO)へのアウトソーシングの傾向がこのサブセグメントの成長をさらに促進すると予想されており、これらの企業は高容量で高複雑性の細胞培養ワークフローをサポートするために組換えサプリメントを採用しています。

主要成長要因

バイオ医薬品需要の拡大

モノクローナル抗体、ワクチン、遺伝子・細胞治療を含む生物製剤の世界的なパイプラインの拡大は、組換えセクターにおける先進的な細胞培養サプリメントの需要を大きく牽引しています。バイオ医薬品企業が製造を拡大し、複雑な上流プロセスを採用するにつれて、大規模なバイオリアクターでの細胞成長、活力、および製品収量をサポートするために高品質で一貫性のあるサプリメントが必要です。この生物製剤生産へのシフトは、組換え細胞培養サプリメントの需要の高まりを示しており、生産性の向上、規制遵守、および効率的な製造プロセスをサポートしています。

- 例えば、Lonzaのような企業は、組換えサプリメントを使用して細胞増殖と製品の一貫性を向上させ、現代のバイオ医薬品生産と規制遵守における重要な役割を強化しています。

動物由来成分を含まない、血清不使用メディアへの移行

業界は、胎児ウシ血清や他の動物由来成分から定義された動物由来成分を含まない血清不使用メディアへの移行を進めており、これは組換えサプリメントの成長の基本的な推進力となっています。規制や倫理的な圧力に加え、バッチ間の変動性や汚染リスクに対する懸念が、メーカーに組換え成長因子、サイトカイン、その他の定義されたサプリメントの採用を促しています。この傾向は、より一貫性のあるスケーラブルな細胞培養システムの需要を促進し、高純度の組換えサプリメントの採用を後押ししています。

- 例えば、Thermo Fisher Scientificは、血清不使用メディア用途に特化した高純度の組換えサイトカインを開発し、大規模な細胞培養性能の一貫性を実現しています。

細胞培養技術の革新と支援的な研究開発

シングルユースバイオリアクター、灌流システム、自動化、カスタムフィード戦略などの細胞培養技術の進歩により、より効率的で高収率のバイオプロセスが可能になり、それに伴い専門的な組換え細胞培養サプリメントの需要が高まっています。同時に、再生医療、幹細胞療法、個別化医療への研究投資の増加が、特定の細胞系およびプロセス要件に応じたサプリメントを求めています。これらの技術的および研究開発の進歩が、組換え細胞培養サプリメント市場の成長を促進しています。

主要なトレンドと機会

細胞・遺伝子治療用途の拡大

細胞・遺伝子治療の重要性が増す中、組換え細胞培養サプリメントが幹細胞、遺伝子改変細胞、組織工学構造の新しいプロセスをサポートする機会が生まれています。これらの治療法が研究から商業化へと進むにつれ、メーカーは治療用細胞タイプの拡大、分化、生命力を促進する専門的なサプリメントをますます必要としています。この変化により、サプリメント企業は新興治療プラットフォームに合わせたニッチで付加価値のある製品を開発することが可能になります。

- 例えば、Thermo Fisher Scientificは、BMP-4のような組換え幹細胞成長因子や、不要な分化を防ぎ、幹細胞培養における多能性を維持するサイトカインを提供し、正確な拡大と分化をサポートしています。

新興地域の成長と外部委託製造

アジア太平洋地域や他の発展途上地域の新興市場は、バイオ医薬品およびバイオテクノロジーインフラに多額の投資を行っており、組換え細胞培養サプリメントに新たな地理的機会を生み出しています。同時に、バイオ医薬品製造の契約開発および製造機関(CDMO)への外部委託が増加しており、サプリメント供給者が大規模な契約メーカーと提携し、グローバルな生産拠点に対応することを可能にしています。これらのトレンドは、サプリメントプロバイダーが従来の市場や顧客セグメントを超えて拡大するための成長の可能性を提供します。

- 例えば、CDMOのSimtra BioPharma Solutionsは、2025年にドイツのハレに新しい無菌注射剤施設を完成させ、能力を拡大しました。

主要な課題

高コストと生産の複雑さ

組換え細胞培養補助剤の生産には、高度な遺伝子工学、洗練されたバイオプロセス、および厳格な品質管理が必要であり、これらすべてが開発および製造コストの高さに寄与しています。これらの高いコスト構造は、特に小規模な研究所やコストに敏感なセグメントにおいて、広範な採用を制限する可能性があります。さらに、複雑な精製、規制の遵守、およびスケーラビリティの問題が、補助剤の開発者とユーザーにとってさらなる障害となっています。

プロセスの変動性と細胞培養の特異性

この市場における重要な課題は、細胞株、培養システム、およびアプリケーション全体での変動性を管理することにあります。それぞれが異なる補助剤の組成、濃度、および性能特性を必要とします。細胞株特異的な最適化の必要性により、市販の組換え補助剤が常に必要な性能を満たすとは限らず、バッチの失敗や最適でない収率を引き起こす可能性があります。この変動性は、メーカーに対してカスタマイズされたソリューションの開発を求め、上流プロセスにおけるスケーラビリティと標準化を損ないます。

地域分析

北米

北米地域は、2024年に世界の組換え細胞培養補助剤市場の37.43%を占め、強力なバイオ医薬品エコシステムと多額のバイオテクノロジー研究投資に支えられています。この地域は、確立された製薬企業、動物由来成分を含まない培地を支持する強力な規制枠組み、そして先進的な製造インフラから恩恵を受けています。これらの要因が、生物製剤や細胞療法の生産における組換え補助剤の高い採用を促進しています。上流バイオプロセスにおける継続的な革新と多くの臨床プログラムが成長をさらに支え、北米をこの市場の主要な収益貢献者として位置づけています。

ヨーロッパ

ヨーロッパは、2024年に世界市場の34.4%を占めており、成熟したバイオ医薬品製造基盤、厳格な規制基準、定義された培養システムの採用の増加によるものです。この地域の細胞・遺伝子療法における強力な学術および産業研究活動が、組換え補助剤の需要を高めています。ドイツ、英国、フランスなどの国々が先進療法のパイプラインをリードし、高品質な培養材料の採用を促進しています。製造が血清を含まない定義された培地に移行するにつれ、補助剤の需要が増加し、ヨーロッパの重要な市場地位を強化しています。

アジア太平洋

2024年に世界市場の24.0%を占めるアジア太平洋地域は、組換え細胞培養補助剤市場の急速に拡大するセグメントです。成長は、バイオ医薬品生産の増加、ワクチン製造能力の向上、および中国、インド、日本、東南アジア全体での細胞・遺伝子療法インフラへの投資の加速によって推進されています。政府は国内のバイオテクノロジーの拡大を支援し、業界のプレーヤーはコスト効率の高い製造を求めています。この地域の高成長軌道は、補助剤プロバイダーにとって重要な機会として位置づけられています。

ラテンアメリカ

ラテンアメリカは、世界シェアの約5%を占める小規模ながらも新興市場を代表しており、バイオファーマの研究開発および製造における組換えサプリメントの徐々に進む導入を反映しています。バイオ医薬品の生産への関心の高まりと、地域の医療インフラおよび規制の改善が市場拡大の基盤となっています。個々の市場は北米やヨーロッパと比較してまだ発展途上ですが、ラテンアメリカは、契約製造業者や研究機関と提携して増大する地域需要に応えようとする供給業者にとって成長の可能性を提供しています。

中東・アフリカ

中東・アフリカ(MEA)地域は、世界市場シェアの約5%と推定され、現在は低い基盤ながらも意味のある成長の可能性を示しています。慢性疾患の負担の増加、バイオテクノロジーへの投資の増加、グローバルなバイオファーマ企業との協力の増加が拡大を支えています。サウジアラビア、UAE、南アフリカなどの国々は、国内のバイオ医薬品および再生医療の能力に焦点を当てており、それが予測期間中の組換え細胞培養サプリメントの需要を促進しています。

市場セグメンテーション:

タイプ別

用途別

- バイオ医薬品生産

- 幹細胞研究

- 癌研究

- 組織工学&再生医療

- その他

エンドユーザー別

地域別

- 北米

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

組換え細胞培養サプリメント市場の競争環境は、Thermo Fisher Scientific Inc.、Merck KGaA、Sartorius AG、Lonza Group AG、Corning Incorporated、Bio‑Techne Corporation、STEMCELL Technologies Inc.、Irvine Scientificなどの主要企業によって大きく形作られています。これらの企業は、広範なグローバル製造ネットワーク、幅広いサプリメントポートフォリオ、強力な研究開発投資を通じて、高純度の組換え成長因子、サイトカイン、その他の定義されたメディア成分を提供することを可能にしています。彼らは一貫して、買収、地理的拡大、コラボレーションなどの戦略的イニシアチブを追求し、細胞培養の提供を強化し、新興市場に到達しています。小規模なニッチ企業やスタートアップも、特にカスタマイズされたまたは新興の治療特定のセグメントで役割を果たし、競争の激しさを増しています。全体として、市場は集中していますが動的であり、製品の品質、用途の特異性、規制の遵守によって差別化されています。

主要プレイヤー分析

- メルクKGaA

- サルトリウスAG

- サーモフィッシャーサイエンティフィック社

- コーニング社

- GEヘルスケア

- STEMCELLテクノロジーズ社

- ロンザグループAG

- バイオテクネ社

- BDバイオサイエンス

- アーバインサイエンティフィック

最近の開発

- 2025年4月、InVitriaは、細胞培養におけるクローズドシステム用の初の組換え25%ヒト血清アルブミンであるOptibumin® 25を発売しました。

- 2025年10月、Qkine Ltd.は、細胞療法製造のために設計された動物由来成分不使用の組換え成長因子とサイトカインを含む、細胞療法グレードのタンパク質ポートフォリオを発売しました。

- 2025年8月、サルトリウスステディムバイオテックは、細胞培養で使用される免疫細胞活性化試薬の少数株投資と独占的な世界配信を含む、Nanotein Technologiesとのパートナーシップを締結しました。

- 2024年6月、ダイアディックインターナショナル社は、動物由来成分不使用の組換えヒト血清アルブミン製品を細胞培養補助市場に提供するため、プロリアントヘルス&バイオロジカルズとの開発および商業化パートナーシップを締結しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、 用途、 エンドユーザー、 地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制状況、技術進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者と既存企業への戦略的推奨事項を提供します。

将来の展望

- 先進的な生物学的療法の採用は、メーカーが細胞ベースの生産を拡大するにつれて、組換え細胞培養補助剤の需要を引き続き促進します。

- 動物由来成分の排除に対する規制の圧力が高まり、世界のバイオプロセスプラットフォーム全体で定義された組換え補助剤の使用が増加します。

- 新興市場では、アジア太平洋、ラテンアメリカ、MEAでのバイオ医薬品製造とインフラ投資の拡大に伴い、組換え補助剤の採用が加速します。

- 特定の細胞株、遺伝子治療、組織工学に合わせた補助剤の処方が、さまざまな用途のニーズに応えるためにより普及します。

- 契約開発および製造機関(CDMO)は、外部委託された生物製剤の生産を支援するために、高性能な組換え補助剤をますます調達します。

- シングルユースバイオリアクター、灌流システム、自動化の革新により、スケールで再現可能な性能を提供できる高一貫性の補助剤の需要が高まります。

- 再生医療や個別化された細胞療法の成長により、幹細胞の拡大と分化のために調合された組換え補助剤に新たな機会が開かれます。

- 競争力のあるプレーヤーは、進化する補助剤市場でのシェアを拡大するために、戦略的パートナーシップ、買収、地理的拡大に注力します。

- 高純度の組換え成分の生産のコスト圧力と複雑さが、サプライヤーに製造効率を最適化し、エンドユーザーの価格を下げるよう挑戦します。

- 細胞培養システムの変動性とプロセス特有の最適化の必要性が、高度にカスタマイズされた補助剤ソリューションとサポートサービスの需要を促進します。