市場概要

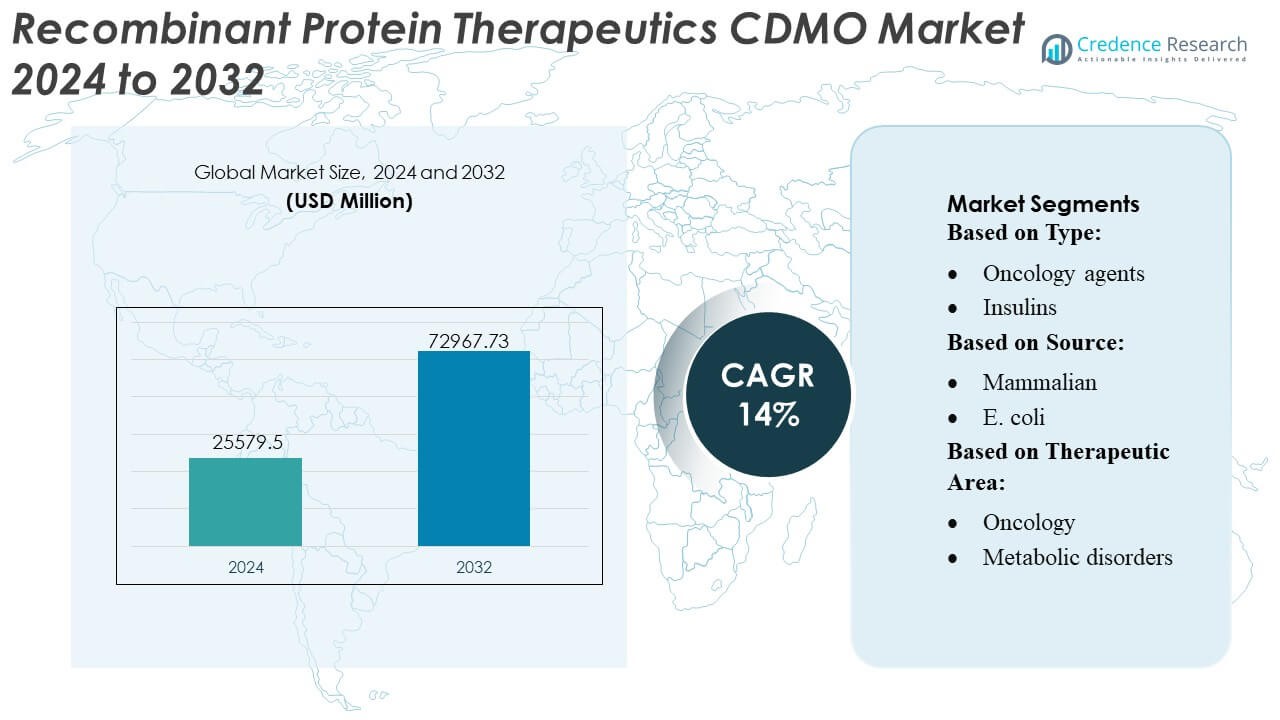

組換えタンパク質治療薬 CDMO 市場規模は2024年に25579.5百万米ドルと評価され、2032年までに72967.73百万米ドルに達すると予想されており、予測期間中のCAGRは14%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 組換えタンパク質治療薬 CDMO 市場規模 2024 |

USD 25579.5 百万 |

| 組換えタンパク質治療薬 CDMO 市場、CAGR |

14% |

| 組換えタンパク質治療薬 CDMO 市場規模 2032 |

USD 72967.73 百万 |

組換えタンパク質治療薬 CDMO 市場は、先進的な発現工学、スケーラブルなバイオ製造プラットフォーム、統合された開発から商業化までの能力に投資するグローバルに確立されたサービスプロバイダーによって形成されています。これらの企業は、高収率の哺乳類および微生物システム、シングルユースバイオリアクター、強化された上流プロセス、複雑な組換えタンパク質に特化した堅牢な精製技術を通じて競争力を強化しています。バイオテクノロジーの革新者との戦略的パートナーシップと拡張された分析インフラストラクチャは、信頼性と規制準備をさらに向上させます。北米は、強力なバイオファーマ集中、成熟したCDMO能力、アウトソーシングされた開発およびGMP製造サービスの安定した需要に支えられ、38%の市場シェアで主要な地域であり続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 組換えタンパク質治療薬 CDMO 市場は2024年にUSD 25,579.5百万に達し、2032年までにUSD 72,967.73百万に達すると予測されており、14%のCAGRで急速な拡大を示しており、生物製剤の開発とアウトソーシング製造の需要の増加によって推進されています。

- 腫瘍学、免疫学、希少疾患における成長するパイプラインは、哺乳類発現システムと連続バイオプロセッシング技術の高い採用によって支えられた強力な市場ドライバーを促進しています。

- 市場動向は、シングルユースバイオリアクター、AI対応プロセス最適化、収量を向上させタイムラインを短縮する強化された上流システムへの投資を強調しています。

- 競争力のあるダイナミクスは、グローバルなCDMOが複数のサイト容量を拡大し、分析能力を強化し、複雑な組換えタンパク質プラットフォームをサポートするためのパートナーシップを形成することで強化されています。

- 地域分析では、北米が38%のシェアでリードしており、哺乳類発現セグメントが55%以上のシェアを占め、高品質な治療用タンパク質の需要に支えられています。

市場セグメンテーション分析:

タイプ別

腫瘍学の薬剤は、32〜34%の市場シェアを持ち、ターゲット生物製剤、抗体薬物複合体、次世代免疫療法の需要増加によって支えられています。これらは高精度の発現、精製、スケールアップ能力を必要とします。CDMOは、バイオ製薬企業が固形腫瘍、血液がん、希少腫瘍のパイプラインを加速する中で、アウトソーシング量の増加から利益を得ています。免疫刺激剤と免疫抑制剤も、サイトカイン、チェックポイント、融合タンパク質のポートフォリオを拡大する開発者によって強い勢いを示しています。バイオシミラーインスリンの規制承認の増加と成長ホルモンや凝固因子の最適化は、グローバルなCDMOネットワーク全体でのセグメント拡大をさらに支援しています。

- 例えば、メルクは、バイオ製造における柔軟性とスケーラビリティを提供するよう設計された、2000 Lの容量を含むサイズの異なるMobius使い捨てバイオリアクターのポートフォリオを提供しています。

ソース別

哺乳類の発現システムは、58〜60%の市場シェアを持ち、高い生物活性と臨床的な比較性を持つ複雑な糖鎖修飾された組換えタンパク質を生産する能力によって支えられています。CDMOは、腫瘍学、自己免疫疾患、代謝療法の需要を満たすために、CHO細胞株の開発、強化されたバイオリアクター、高スループットプロセスの最適化に多大な投資をしています。E. coliシステムは、非糖鎖修飾タンパク質とコスト効率の高い大量生産のために引き続き注目を集めています。S. cerevisiaeはワクチン抗原と選択された酵素をサポートし、新興の微生物およびハイブリッドシステムは、加速されたタイムラインを求める初期段階のプログラムのための高収率で迅速な開発を可能にします。

- 例えば、Curia Global, Inc.は、独自のCHOベースのプラットフォームが7 g/Lの抗体濃度に達するフェッドバッチランをサポートし、微生物発酵施設は最大3,000 Lのステンレススチールリアクターを運用し、最適化されたE. coliシステムで20 g/Lを超える組換えタンパク質発現レベルを提供することを報告しました。これらの能力は、Curiaの技術文書を通じて発表されたバイオ製造拡張で検証されています。

治療分野別

腫瘍学は、35〜37%の市場シェアを持ち、単クローン抗体、二重特異性抗体、組換え融合タンパク質の強力なパイプラインによって支えられています。これらは高度なプラットフォーム技術と柔軟な商業規模の能力を必要とします。CDMOは迅速な臨床材料供給、堅牢な細胞株エンジニアリング、スケーラブルな上流-下流統合を可能にし、加速された規制経路に対応しています。免疫疾患は、サイトカイン調節および免疫再平衡生物製剤の需要増加により急成長しているセグメントを表しています。感染症と代謝障害は安定したアウトソーシングのニーズを維持し、血液学と女性の健康プログラムは、改善された発現技術とニッチな治療革新から利益を得ています。

主要な成長要因

- バイオ医薬品パイプラインの拡大と組換えタンパク質の複雑化の進行

製薬会社がバイオ医薬品のパイプラインを拡大し、モノクローナル抗体、融合タンパク質、サイトカイン、エンジニアード治療用タンパク質に焦点を当てることで成長が加速しています。これらは専門的な開発の専門知識を必要とします。分子の複雑性の増加は、高スループットスクリーニング、高度な発現工学、スケーラブルな上流技術を備えたCDMOへの依存を促進します。小規模および中規模のバイオテック企業は、資本負担を軽減するために商業製造を通じて初期開発をアウトソーシングします。このシフトにより、CDMOは次世代の組換えタンパク質療法に必要な加速されたタイムライン、改善された収量最適化、柔軟な容量をサポートする戦略的パートナーとしての地位を確立します。

- 例えば、味の素のグローバル製造拠点は、50 Lから10,000 Lにわたるリアクターおよび生産能力を含み、ベルギーのサイトでの総リアクター容量は590 m³に達し、小分子、中間体、バイオ医薬品APIにわたるラボから商業量へのスケールアップを可能にしています。

- 高価値治療薬のための哺乳類発現システムの採用拡大

市場の拡大は、特にCHO細胞の優れた製品品質、真正な翻訳後修飾、および実証済みの規制受容性により、哺乳類細胞株の需要が増加することで強化されます。バイオ医薬品企業は、がん治療薬、自己免疫療法、免疫調節剤のために哺乳類システムをますます好み、CDMOが高効率バイオリアクター、強化された灌流プロセス、自動化された培養システムに投資することを促しています。生産性の向上、安定した糖鎖修飾パターン、プロセスの変動性の低減により、複雑なバイオ医薬品の迅速な商業化が可能になり、専門的な哺乳類の専門知識を持つCDMOへの開発およびGMP製造活動のアウトソーシングが増加しています。

- 例えば、WuXi AppTecのバイオ医薬品部門は、WuXiUP™連続処理プラットフォームが灌流モードで1日あたり4 g/L以上の体積生産性を達成し、グローバルな哺乳類ネットワークが50 Lから20,000 Lにわたるバイオリアクターを運営し、商業規模での薬物物質製造をサポートするGMP実行のために検証された50以上のシングルユニットを含んでいると報告しました。

- コストと市場投入までの時間を削減するためのエンドツーエンドのバイオプロセシングのアウトソーシングの増加

製薬およびバイオテック企業は、組換えタンパク質生産に関連する運用リスク、製造コスト、および規制負担を軽減するためにアウトソーシングを加速しています。細胞株開発、製剤、分析的特性評価、充填仕上げを含む統合サービスを提供するCDMOは、供給チェーンを簡素化する単一パートナーモデルを求めるスポンサーから強い支持を得ています。オンコロジーや希少疾患の迅速な開発プログラムとともに、柔軟でモジュール式の製造能力の需要が増加しています。デジタル化された施設、標準化されたプラットフォームプロセス、および技術移転の効率を備えたCDMOは、短い開発サイクルとアウトソーシングされた治療プログラムの増加量から大きな利益を得ています。

主要なトレンドと機会

- シングルユースバイオプロセシングと高強度製造プラットフォームの採用拡大

重要なトレンドは、運用の柔軟性を向上させ、洗浄検証時間を短縮するシングルユースバイオリアクター、使い捨てフィルトレーションシステム、および連続灌流培養への急速な移行です。CDMOはこれらのプラットフォームを利用して、迅速なスケールアップを可能にし、汚染リスクを最小限に抑え、組換えタンパク質プログラムに不可欠なマルチプロダクト環境をサポートします。高強度の上流システムはタンパク質の収量を増加させ、生産サイクルを短縮し、CDMOが新興バイオテクノロジー企業に訴求するコスト競争力のある製造パッケージを提供する機会を創出します。

- 例えば、LGC Limitedは、ペタルーマでの大規模オリゴ製造に焦点を当てた大規模なラボスペースの追加を含む、容量拡大への継続的な投資を行っています。彼らのサイト全体での製造スペースは14,000 m²を超えています。

- モジュラーおよび多地域製造能力の拡大

CDMOは、世界的な治療需要に対応し、供給の中断を緩和するために、モジュラークリーンルーム、適応型バイオ製造スイート、および多地域生産拠点をますます展開しています。このトレンドは、冗長性、臨床市場への近接性、地域固有の規制フレームワークへの準拠を求めるクライアントに機会を提供します。高度な下流精製、低温保存、および自動品質試験への投資は、グローバルなサービス能力を強化します。マルチサイトの調和も、技術移転をスムーズにし、一貫した製品品質を実現し、大規模な組換えタンパク質の商業化においてCDMOをより魅力的なパートナーにします。

- 例えば、Univercellsは、600 m²までの固定床バイオリアクターを操作可能なscale‑X™ nitroコントローラーをプラットフォームに追加し、ウイルスベクター、ワクチン、または腫瘍溶解性ウイルスの大規模製造を最小限のフットプリントで可能にしました。

- バイオプロセス全体でのデジタル、AI駆動、および自動化技術の統合

データ駆動型バイオ製造は重要な機会として浮上しており、CDMOはAI対応の予測モデリング、デジタルツイン、先進的なPATツール、および自動化されたワークフローを採用しています。これらの技術は上流の生産性を向上させ、精製パラメータを最適化し、リアルタイム分析を通じてバッチの失敗を減少させます。スポンサーは、開発サイクルの短縮、バッチの一貫性の向上、および透明な品質監視の恩恵を受けます。CDMOは、ロボティクス、電子バッチ記録、およびクラウド統合プロセスモニタリングを活用して、効率性と規制準備性を通じて差別化し、急成長する組換えタンパク質アウトソーシング市場での競争力を向上させます。

主要な課題

- 複雑なタンパク質のための容量制限と生産ボトルネック

市場は、特に複雑または低収量の組換えタンパク質に対する高容量の哺乳類および微生物製造スイートの限られた利用可能性により制約を受けています。腫瘍学および免疫学のパイプラインからの突然の需要急増は、バイオリアクタースロットの競争を激化させ、待ち時間の延長とプロジェクト開始の制約を引き起こします。スケールアップの不一致、精製ボトルネック、およびバッチの変動性は、さらにタイムラインに挑戦をもたらします。CDMOは、これらの生産制限を克服するために、容量利用率と柔軟性のバランスを取りながら、高度な設備とプロセス強化に投資する必要があります。

- 世界市場における規制および品質コンプライアンスの負担の増加

CDMOは、GMP、プロセスバリデーション、生物安全性、データインテグリティ基準を厳守することを要求される厳格な規制フレームワークの下で運営されています。特に細胞株の特性評価、ウイルス安全性、不純物プロファイリングに関する生物製剤の規制ガイドラインの頻繁な更新は、コンプライアンスの複雑さを高めます。FDA、EMA、PMDA、および新興市場全体でのグローバルな調和を確保することは、運用リスクとリソースの集約度を高めます。CDMOは、監査の発見を回避し、組換えタンパク質治療薬の供給を途切れさせないために、堅牢な品質システム、高度に訓練されたスタッフ、およびデジタルトレーサビリティツールを維持する必要があります。

地域分析

北米

北米は38%の市場シェアを持ち、バイオ医薬品企業の強力な集中、先進的なCDMOインフラストラクチャ、哺乳類および微生物発現システムの高い採用によって支えられています。腫瘍学、免疫学、希少疾患の生物製剤への広範な投資が、組換えタンパク質の開発とGMP製造のアウトソーシング需要を押し上げています。この地域は、FDAによる規制の明確化、バイオテクノロジースタートアップへの強力なベンチャーキャピタル資金、および確立された大規模バイオリアクター容量から利益を得ています。デジタル化された施設の統合、高スループットスクリーニング、および自動化された下流プロセスの成長が、CDMOベースの組換えタンパク質生産における北米のリーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは市場の約30%を占めており、重要な生物製剤研究活動、強力な規制フレームワーク、および先進的なバイオ製造能力への投資の拡大によって推進されています。ドイツ、スイス、英国のCDMOは、細胞株開発、連続バイオプロセシング、およびマルチモーダル分析試験の専門知識から利益を得ています。地域の製薬会社がコストを最適化し、開発タイムラインを加速するために複雑な組換えタンパク質プロジェクトをアウトソーシングするにつれて、需要が高まっています。CDMOと学術バイオテクノロジークラスターとの戦略的コラボレーションがイノベーションパイプラインを強化しています。この地域でのシングルユースシステムとモジュラークリーンルーム技術の採用の増加が、初期段階と商業的生物製剤プログラムの両方での安定した拡大をサポートしています。

アジア太平洋

アジア太平洋は推定24%の市場シェアを持ち、生物製剤製造への投資の増加、コスト効率の高い生産能力、および政府支援のバイオファーマ開発イニシアチブにより、最も急速に拡大しています。中国、韓国、インド、シンガポールは、組換えタンパク質発現、大規模発酵、および下流精製の競争力のある能力を提供する主要なアウトソーシング先として浮上しています。地域のCDMOは、柔軟な容量と迅速な技術移転を求めるグローバルクライアントを引き付けています。腫瘍学および代謝障害治療薬の強力な成長が、CHOおよび大腸菌ベースの生産の需要を促進しています。GMP施設の拡大、タレント開発プログラム、および支援的な規制改革が、アジア太平洋を高成長CDMOハブとして位置付けています。

ラテンアメリカ

ラテンアメリカは市場の約5%を占めており、医療費の増加、地域のバイオ医薬品研究プログラム、グローバルCDMOとのパートナーシップの拡大に支えられています。ブラジルとメキシコは、臨床試験活動の増加とバイオシミラーへの注目の高まりを通じて需要を牽引し、組換えタンパク質開発サービスへの関心を促進しています。製造インフラは依然として限られていますが、GMP施設への投資、品質システム、規制の近代化が地域のアウトソーシングの魅力を向上させています。地域の製薬会社が費用対効果の高い開発経路を模索し、複雑なタンパク質発現とスケールアップの要件に対応するために国際的なCDMOと協力することで、市場の成長が強化されています。

中東・アフリカ

中東・アフリカ地域は市場の約3%を占めており、バイオ医薬品製造への関心の高まり、慢性疾患の発生率の上昇、先進治療法の採用の増加が特徴です。成長は湾岸協力会議諸国に集中しており、バイオテクノロジーパーク、研究センター、製薬イノベーションハブへの投資が市場の発展を加速させています。限られた地元のCDMO能力が、組換えタンパク質の研究、製剤、製造においてグローバルなパートナーへの依存を促しています。規制の枠組みの改善とヨーロッパやアジアのCDMOとの協力の拡大が、徐々に地域のグローバルアウトソーシングの地位を強化しています。

市場セグメンテーション:

タイプ別:

ソース別:

治療分野別:

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

組換えタンパク質治療薬CDMO市場の競争環境は、Merck KGaA、Curia Global, Inc.、BIOSPRING、味の素株式会社、WuXi AppTec、LGC Limited、KNC Laboratories Co., Ltd.、Univercells Inc.、Danaher (Aldevron)、およびAgilent Technologies, Inc.を含む多様なグローバルおよび専門プレーヤーが特徴です。組換えタンパク質治療薬CDMO市場は、専門性の向上、能力拡大、統合バイオプロセッシングソリューションへの強い注力を反映しています。CDMOは、高度な発現プラットフォーム、高収率の細胞株開発、および腫瘍学、免疫学、代謝障害のパイプラインをサポートする堅牢なGMP準拠の製造システムを通じて差別化を図ります。企業は、シングルユースバイオリアクター、連続灌流システム、および生産性を高め、バッチのばらつきを減少させる自動化された下流精製ワークフローに投資することで競争力を強化します。開発スケジュールの加速に対する需要の高まりにより、CDMOは分析能力を拡大し、業務をデジタル化し、多地域の製造拠点を確立することが奨励されています。戦略的パートナーシップ、技術ライセンス、およびイノベーション駆動のサービスモデルが、初期段階のバイオテクノロジー企業と確立された製薬開発者の両方に対する幅広いサポートを可能にするため、市場はよりダイナミックになります。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- メルクKGaA

- Curia Global, Inc.

- BIOSPRING

- 味の素株式会社

- WuXi AppTec

- LGC Limited

- ケーエヌシーラボラトリーズ株式会社

- Univercells Inc.

- ダナハー(Aldevron)

- アジレント・テクノロジーズ株式会社

最近の動向

- 2025年3月、主要な臨床研究機関であるICON plcは、患者中心の技術会社であるMural Health Technologiesと提携し、ICONの今後の臨床試験において参加者の関与と支払いを管理するために、Mural HealthのMural Linkプラットフォームを統合し、患者体験とサイト効率の向上を目指しています。

- 2025年3月、Shilpa MedicareはDCATで独自の「ハイブリッドCDMO」モデルを立ち上げ、従来の開発/製造(小分子/大分子、ペプチド)を事前開発済みのライセンス供与可能な製品と統合し、製薬パートナーに柔軟な市場参入ルートを提供し、リスクを軽減し、迅速な発売を促進しながら、厳格なB2Bフォーカスを維持しています。

- 2025年3月、ATA Actionはデジタル治療アライアンス(DTA)を買収し、デジタル治療へのアクセスを促進するグローバルプロバイダーとしての地位を強化しました。この合併により、医療を再構築し、患者の成果を向上させる革新的技術を支援するためのアドボカシー活動が強化されます。

- 2024年10月、Click Therapeutics, Inc.は新しいClick SEオファリングの下でソフトウェア強化薬物療法を開始し、処方デジタル治療の新しいカテゴリーを導入し、FDAの処方薬使用関連ソフトウェア(PDURS)ガイダンスへの関心の高まりに対応しています。

レポートのカバレッジ

この調査レポートは、タイプ、ソース、治療領域、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らの事業、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制状況、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 腫瘍学、免疫学、希少疾患におけるバイオテクノロジーのパイプラインが拡大するにつれて、組換えタンパク質のアウトソーシングの需要が増加します。

- CDMOは生産性を向上させるために、高容量のシングルユースおよび連続バイオプロセッシングシステムへの投資を増やします。

- AI駆動のプロセス最適化の採用により、収率の向上が強化され、開発期間が短縮されます。

- 治療用タンパク質の複雑さと品質要件が増すにつれて、哺乳類発現プラットフォームがさらに優勢になります。

- 供給チェーンの回復力と迅速なグローバル配送を確保するために、モジュール式および多地域のGMP施設が拡大します。

- CDMOは進化する規制の期待に応えるために、分析および特性評価能力を深めます。

- バイオテクノロジーの革新者とCDMOの間のパートナーシップにより、次世代組換えタンパク質の商業化が加速します。

- 微生物発現システムは、コスト効率の良い生産をサポートするために、強化された菌株工学と共に進化します。

- 規制遵守と透明性を確保するために、品質設計フレームワークとデジタルバッチ記録が標準になります。

- スポンサーが開発から充填・仕上げ製造までの単一プロバイダーソリューションを好むため、統合されたエンドツーエンドのサービスモデルが強化されます。