市場概要

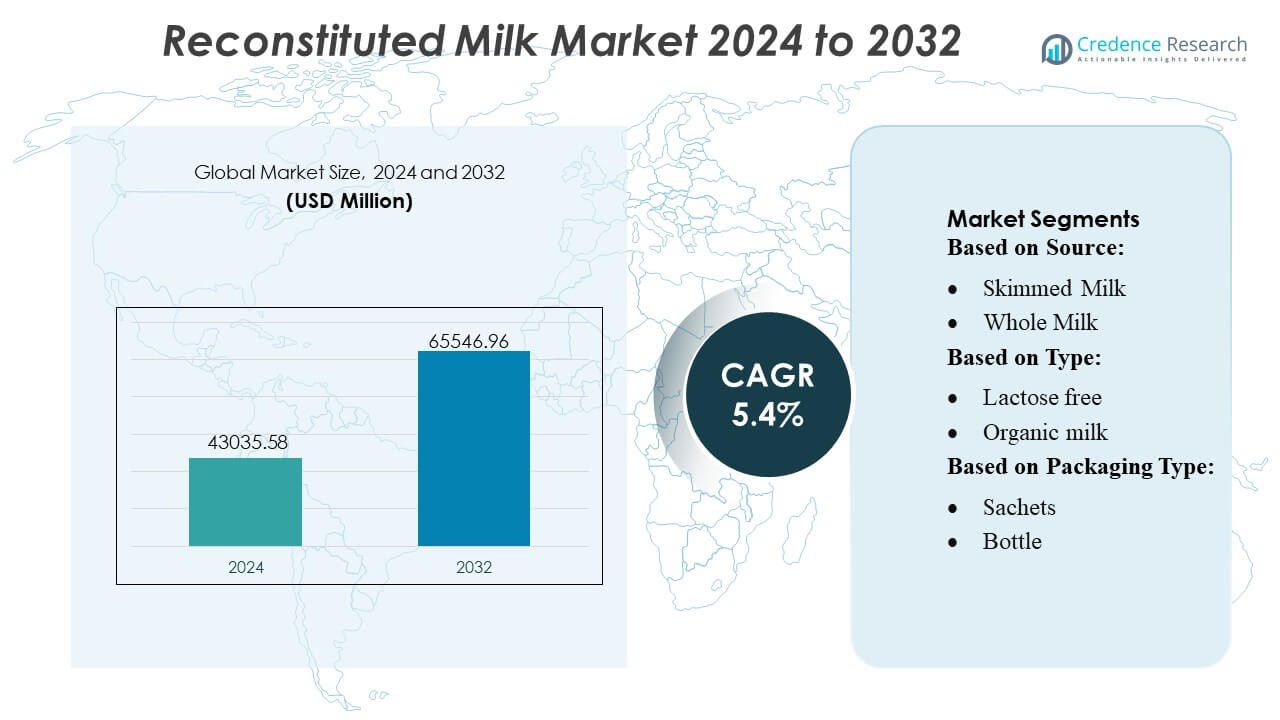

再構成ミルク市場の規模は2024年に4,3035.58百万米ドルと評価され、2032年までに6,5546.96百万米ドルに達すると予測されており、予測期間中のCAGRは5.4%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 再構成ミルク市場規模 2024 |

USD 43035.58 百万 |

| 再構成ミルク市場、CAGR |

5.4% |

| 再構成ミルク市場規模 2032 |

USD 65546.96 百万 |

再構成ミルク市場は、大規模なミルクパウダー生産、先進的なスプレードライ技術、強力な流通ネットワークを活用して産業および小売需要を支える、世界的に確立された乳製品加工業者によって支配されています。これらの企業は、強化された処方、ラクトースフリーのバリエーション、製品の安定性と利便性を向上させる包装の革新を通じて競争力を強化しています。市場は、サプライチェーンの最適化と高成長地域への拡大に戦略的に焦点を当てることでさらに恩恵を受けています。アジア太平洋地域は、急速な都市化、ベーカリーや飲料加工の強い需要、冷蔵インフラが限られた地域での粉乳への広範な依存により、世界市場を34%の正確なシェアでリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 再構成ミルク市場は2024年に4,3035.58百万米ドルに達し、2032年までに6,5546.96百万米ドルに達することが予測されており、4%のCAGRで小売、フードサービス、産業用途全体で安定した需要を反映しています。

- ベーカリー、菓子、飲料加工での採用の増加が市場の成長を促進し、手頃な価格で安定したカスタマイズ可能な乳製品原料の高い需要に支えられています。

- トレンドは強化されたラクトースフリーやフレーバー付きの処方に重点を置き、溶解性、ポーションコントロール、棚持ちの安定性を向上させる包装の革新を伴います。

- 主要な加工業者がスプレードライ能力を拡大し、サプライチェーンを最適化し、製品の一貫性を強化する中で競争が激化し、小規模なプレーヤーは地域に根ざした調達とコスト効率の高い提供を通じて競争しています。

- アジア太平洋地域は34%の地域シェアを保持し、スキムミルクパウダーが産業用乳製品製造や制度プログラムでの広範な使用に支えられ、製品セグメントで最大の貢献をしています。

市場セグメンテーション分析:

ソース別

スキムミルクは、低脂肪含有量、長い棚持ちの安定性、大規模なフードサービス、ベーカリー、加工食品用途への適合性により、再構成ミルク市場で54–56%のシェアを占めています。そのコスト効率と粉乳処方との互換性により、発展途上地域での強い採用がサポートされています。ホールミルクは、より豊かな食感と高い栄養密度が主要な購買要因であるプレミアム飲料や乳製品ベースの菓子セグメントで安定した需要を維持しています。ホールミルクの使用の成長は、カフェチェーンの拡大と付加価値のある乳飲料の消費増加によってさらにサポートされています。

- 例えば、Actus Nutritionはウィスコンシン州スパルタにある99,000平方フィートのホエイプロテイン加工施設を取得し、米国の12の施設からなる製造ネットワークに追加しました。

タイプ別

ラクトースフリーの再構成ミルクは、約40〜42%の市場シェアを占め、ラクトース不耐症の認識向上、酵素ベースの加工の改善、乳児栄養、飲み物、食事管理製品への浸透の拡大に支えられています。オーガニック再構成ミルクは、クリーンラベルの処方と高い栄養価を求める健康志向の消費者の間で人気が高まっています。フレーバー付き再構成ミルクは、特にチョコレートやモルトのバリエーションで、若者や移動中のセグメントで人気を集めており、「その他のタイプ」には、強化されたものやタンパク質が豊富な製品が含まれ、機能性栄養の需要に応えています。

- 例えば、Glanbia plcのミシガン州のホエイ・チーズ加工施設は、毎日約80万ガロンの清浄水を回収し、大規模な牛乳ベースの生産ラインをサポートする先進的な乳製品成分加工を示しています。

包装タイプ別

カートンは、強力なバリア特性、軽量構造、無菌充填に適しているため、冷蔵なしで製品の保存期間を延ばすことができ、包装セグメントで48〜50%のシェアを占めています。カートン形式は、高いリサイクル性と材料使用量の削減により、持続可能性の目標にも合致しています。ボトルは、利便性と視覚的な魅力が購入決定に影響を与えるプレミアムおよびシングルサーブカテゴリーでの関連性を維持しています。サシェは、低単価と輸送の容易さに支えられ、コストに敏感な市場で急速に成長しており、「その他」の形式は、大規模なパックサイズを必要とする機関のバルク購入者に対応しています。

主要成長要因

手頃な価格で保存性の高い乳製品代替品の需要増加

再構成ミルクの需要は、低コストで輸送が容易で長持ちする乳製品ソリューションを求める製造業者、フードサービス業者、新興経済国によって加速しています。粉末形式はコールドチェーン依存を減らし、冷蔵インフラが限られた地域での浸透を広げます。ベーカリー、菓子、加工食品用途での強力な採用が消費をさらに後押しし、標準化された組成と一貫した品質に支えられています。政府や機関の購入者は、学校給食プログラムや緊急栄養のために再構成ミルクをますます好み、安定した長期的なボリューム成長を強化しています。

- 例えば、AMCO Proteinsは、90%のタンパク質含有量を提供し、高栄養処方のために設計され、強化粉末での栄養吸収と機能性を向上させる「CMP‑9000 ミルク プロテイン アイソレート 90%」製品をリストしています。

産業用途と機能性処方の拡大

再構成ミルクは、ヨーグルト、チーズ、UHT飲料、栄養ブレンドなどの付加価値乳製品加工での利用増加から恩恵を受けています。製造業者は、制御された脂肪対固形分比を活用して、均一な製品性能を達成し、バッチの一貫性を最適化しています。ラクトースフリー、強化、フレーバー付きのバリエーションにおける革新の拡大は、機能性栄養のトレンドをサポートしながら、対象となる消費者基盤を広げています。食品加工業者は、再構成ミルクをますます統合して生乳の供給変動を安定させ、製造効率を向上させ、全体的な生産コストを削減しています。

- 例えば、Kerryの2024年年次報告書では、同社が世界中で1,200人以上の食品科学者を擁する研究開発チームを雇用していることが確認されています。また、Kerryは世界中に70以上の技術およびイノベーションセンターを運営していると報告されています。

電子商取引、フードサービス、利便性重視の消費の成長

急速な都市化とオンライン食料品プラットフォームの拡大により、保存が効き、迅速に再構成でき、柔軟な包装を提供する粉ミルク形式へのアクセスが増加しています。フードサービスチェーンは、レシピの標準化と廃棄物の削減を目的として、特に大量の飲料、ベーカリー、デザートカテゴリーで再構成されたミルクを使用しています。働く消費者の間で便利で即席の製品に対する需要の高まりが市場の見通しを強化しています。ブランドはデジタル流通、サブスクリプションモデル、直接消費者チャネルを活用し、市場のリーチを拡大し、若くて健康志向の消費者の間での浸透を加速させています。

主要なトレンドと機会

オーガニック、ラクトースフリー、強化バリエーションによるプレミアム化

健康、クリーンラベルの成分、専門的な栄養に対する関心の高まりが、プレミアムな再構成ミルク製品の需要を促進しています。消費者が消化器の健康や化学物質を含まない製品を優先するため、オーガニックやラクトースフリーのバリエーションが急速に採用されています。ビタミン、ミネラル、タンパク質による強化は、乳児栄養、スポーツ飲料、高齢者向け製品での差別化の機会を生み出します。高品質の脂肪粉末、先進的な微細カプセル化、改良された溶解技術に投資するメーカーは、高価値の消費者セグメントでの需要の高まりを捉えることができます。

- 例えば、Arlaは高度なろ過プロセスを使用してミルクから高タンパク質の流れを生成しています。これらの方法は通常、成分を分離するための微細ろ過を含み、パスチャライゼーション(通常は約72°Cで15秒間)が別のステップとして行われます。

包装の革新とシングルサーブ形式の拡大

市場は、携帯性、部分制御、長い保存期間を目的としたサシェ、パウチ、軽量カートンにおいて強力な機会を見出しています。シングルサーブの包装は、外出先の消費者、低所得世帯、管理された分配と廃棄リスクの低減を必要とする機関購入者にアピールします。ブランドは、鮮度、利便性、サプライチェーンの透明性を向上させるために、防湿フィルム、再封可能システム、デジタルで追跡可能な包装を採用しています。これらの革新は、旅行小売、電子商取引、災害救援流通チャネル全体での市場浸透をサポートします。

- 例えば、Danoneの研究開発文書では、ADPIおよび他の学術/業界文書が乳製品成分の確立された基準を参照していることが確認されています。この基準は、スキムミルクパウダーまたは無脂肪ドライミルクとして分類される製品に対して、粉末100グラムあたり最低34.0グラムのタンパク質含有量(または無脂肪固形分に基づく34.0%のタンパク質)を義務付けています。

持続可能性を重視したサプライチェーンと乳製品成分の最適化

持続可能性の取り組みは、メーカーがエネルギー効率の高いスプレードライ、低炭素物流、スキムミルクおよび全乳の責任ある調達に移行する機会を創出します。精密乳製品加工の進歩により、固形分の回収が改善され、廃棄物が減少し、環境への影響が軽減されます。カーボンニュートラルのミルクパウダー、リサイクル可能な包装、持続可能な調達を推進するブランドは、消費者や規制当局が乳製品を環境の観点から評価する中で競争上の優位性を得ています。

主要な課題

生乳価格の変動性とサプライチェーンの混乱

変動する農場出荷価格、季節的な生産の変動性、そして飼料やエネルギーコストの上昇が製造マージンに圧力をかけています。気候変動、物流のボトルネック、地政学的な不確実性による供給の混乱が調達計画をさらに複雑にしています。輸入乳製品に大きく依存するメーカーは、通貨の変動や貿易障壁へのさらなるリスクに直面しています。これらの不確実性は、CDMO、プロセッサー、ブランドプレイヤーに対し、ヘッジ戦略を採用し、調達を多様化し、長期的なサプライヤーパートナーシップに投資して運営を安定させることを余儀なくさせています。

生乳と植物ベースの代替品からの競争

再構成乳は、新鮮な乳製品や、自然で最小限の加工、または乳製品を含まないオプションを求める消費者にアピールする急速に拡大する植物ベースの飲料と直接競合しています。オート、アーモンド、大豆飲料ブランドによる強力なマーケティングは、特に都市部やプレミアム小売セグメントで伝統的な乳製品の価値認識に挑戦しています。生乳の感覚的な魅力と短い成分リストは、さらに消費者の選択に影響を与えます。競争力を維持するために、メーカーは栄養の一貫性、手頃な価格、強化された利点、多用途のアプリケーションを強調しながら、味と溶解性のパフォーマンスを向上させる必要があります。

地域分析

北米

北米は32%のシェアで再構成乳市場をリードしており、ベーカリー、菓子、飲料加工の強力な採用に支えられています。フードサービスチェーンや機関購入者は、レシピの標準化と供給の変動性を減らすために再構成フォーマットに依存しています。乳糖フリーや強化ブレンドの高い浸透は、健康志向の消費者セグメントでの需要を強化しています。高度な包装技術と強力なコールドチェーンの代替手段も製品の安定性と流通効率を向上させています。この地域は強力な電子商取引の統合から利益を得ており、小売および産業用途の両方で市場の到達範囲を拡大し、一貫した成長を可能にしています。

ヨーロッパ

ヨーロッパは28%の市場シェアを持ち、成熟した乳製品加工インフラ、厳格な品質基準、チーズ、ヨーグルト、ベーカリー用途での再構成乳の使用の増加によって推進されています。特に西ヨーロッパでのオーガニックおよびクリーンラベルの処方への嗜好の高まりが需要を強化しています。メーカーはEUの環境規制に合わせて持続可能な生産方法とリサイクル可能な包装を採用し、カテゴリーのプレミアム化をサポートしています。機関プログラムや食品メーカーは、新鮮な牛乳の供給が変動する中で供給を安定させるために再構成乳を使用しています。強力な小売プレゼンスと粉末飲料ミックスでの採用の増加が市場の安定した拡大にさらに寄与しています。

アジア太平洋

アジア太平洋は34%のシェアで世界の再構成乳市場を支配しており、新興経済国での高い消費、拡大する中所得層、急速な都市化によって推進されています。農村部での限られた冷蔵インフラとベーカリー、菓子、乳児栄養セグメントからの強い需要のため、粉末フォーマットは依然として重要です。政府は学校栄養や公衆衛生プログラムに再構成乳をますます組み込んでおり、ボリュームを増加させています。電子商取引の成長が製品のアクセスを加速させ、強化されたフレーバーのバリエーションへの嗜好の高まりがプレミアムカテゴリーの採用を強化しています。乳製品加工能力の拡大とサプライチェーンの近代化が長期的な地域成長の勢いを支えています。

ラテンアメリカ

ラテンアメリカは、フードサービス、ベーカリー、手頃な価格の家庭用乳製品消費の需要増加に支えられ、再構成ミルク市場の約4%を占めています。経済の変動性と不均一なコールドチェーンインフラにより、特に低・中所得層で粉ミルクや再構成ミルクが魅力的です。ブラジル、メキシコ、コロンビアでは、メーカーが流通ネットワークを拡大し、強化およびフレーバー付き製品を導入することで採用が増加しています。政府主導の栄養プログラムも、コスト効率のために再構成形式を取り入れています。しかし、都市部での生乳との競争が全体的な成長を抑制しており、ブランドは手頃な価格、利便性、長い保存期間を強調する必要があります。

中東・アフリカ

中東・アフリカ地域は、主に限られた地元の乳製品生産と厳しい気候条件のために輸入粉ミルクに依存しており、2%のシェアを持っています。再構成ミルクは家庭消費、施設ケータリング、加工食品用途で広く使用されています。都市化の進展と人口増加が需要を促進し、特に湾岸諸国と東アフリカで顕著です。ブランドは低コストのサシェ、強化処方、地元小売業者との流通パートナーシップを通じて市場の存在感を拡大しています。手頃な価格と保存安定性が消費を支える一方で、サプライチェーンへの依存と通貨変動が長期的な市場パフォーマンスに影響を与え続けています。

市場セグメンテーション:

ソース別:

タイプ別:

包装タイプ別:

地理別

- 北アメリカ

- ヨーロッパ

- アジア太平洋

- ラテンアメリカ

- 中東

- アフリカ

競争環境

再構成ミルク市場は、世界的に確立された乳製品加工業者と地域の専門家によって形成されており、主要なプレーヤーには明治ホールディングス、パインヒルデイリー、アーラフーズ、フォンテラ、シュライバーフーズ、サプート、蒙牛乳業、ラクタリス、ネスレ、アメリカ乳業農家が含まれます。再構成ミルク市場は、大規模な多国籍乳製品加工業者と効率性、製品の一貫性、幅広い用途の汎用性に焦点を当てた機敏な地域生産者の組み合わせを反映しています。企業は、ミルクパウダーの生産能力を拡大し、スプレードライ技術を改善し、多様な産業および小売の要件を満たすために脂肪と固形分の比率を最適化することで地位を強化しています。強化、ラクトースフリー、フレーバー付き製品の需要の増加は、製品革新と栄養に焦点を当てた研究へのより深い投資を促しています。市場参加者はまた、先進的な包装、エネルギー効率の高い加工、統合された流通ネットワークを通じて競争力を強化しています。戦略的パートナーシップ、デジタル化されたサプライチェーン、地域拡大戦略が持続的な世界市場の成長をさらに支えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年5月、Nova Dairyは健康志向の消費者を対象とした新しいスキムミルクパウダーを発売しました。低脂肪で便利なミルクオプションを提供し、脂肪を含まずにタンパク質やカルシウムなどの必須栄養素を提供し、飲料、焼き菓子、料理に多用途で、健康に焦点を当てた家族や個人に長い保存期間と簡単な保管を提供します。

- 2025年2月、Dairy Farmers of America (DFA) は、スキムミルクよりも75%少ない糖分と1食あたり9gのタンパク質を含む50カロリーのリアルデイリーミルク「Milk50」を発売しました。超濾過を使用して糖分を除去しながら栄養素を保持し、オリジナル、バニラ、チョコレートのフレーバーで植物ベースのオプションと競争します。

- 2024年10月、Britannia IndustriesとBel Groupは、マハラシュトラ州ランジャンガオンに新しいチーズ製造工場を開設し、共同事業の「Britannia The Laughing Cow」チーズの地元生産を大幅に強化し、インドの増大する需要に応えるために約の投資を行い、地元の酪農家を支援します。

- 2024年5月、Lactalis Canadaは、サドバリー施設をビーガン生産拠点に転換した後、新しい植物ベースのミルクブランド「Enjoy!」を発売し、Astro、Black Diamond、Cracker Barrelなどの伝統的な乳製品ブランドを補完する高タンパク質、乳製品不使用のオーツ、アーモンド、ヘーゼルナッツ飲料でカナダのポートフォリオを拡大しました。

レポートのカバレッジ

この調査レポートは、ソース、 タイプ、包装タイプ、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 新興経済国全体で手頃な価格の常温保存可能な乳製品の需要が高まるにつれて、市場は着実に拡大します。

- フードサービスおよびベーカリー業界は、一貫性とコスト効率を確保するために再構成されたミルクへの依存を増やします。

- 強化された無乳糖および機能性のある製品は、プレミアム栄養セグメントでの浸透を強化します。

- シングルサーブのサシェや湿気バリアのあるパウチなどの包装の革新は、消費者の利便性と製品の保存期間を向上させます。

- 電子商取引チャネルは、都市部および半都市部での流通を加速し、市場アクセスを拡大します。

- 持続可能性の取り組みは、エネルギー効率の高い乾燥技術や環境に優しい包装への投資を促進します。

- 政府の栄養プログラムは、特に発展途上国での大量採用を引き続き支援します。

- メーカーは、生乳の供給と価格の変動を緩和するために調達戦略を多様化します。

- ブランドは、消費者の受け入れを強化するために、味の最適化と溶解性の向上に重点を置きます。

- 地域のプレーヤーは、国際的な乳製品加工業者とより効果的に競争するために、能力とパートナーシップを拡大します。