市場概要

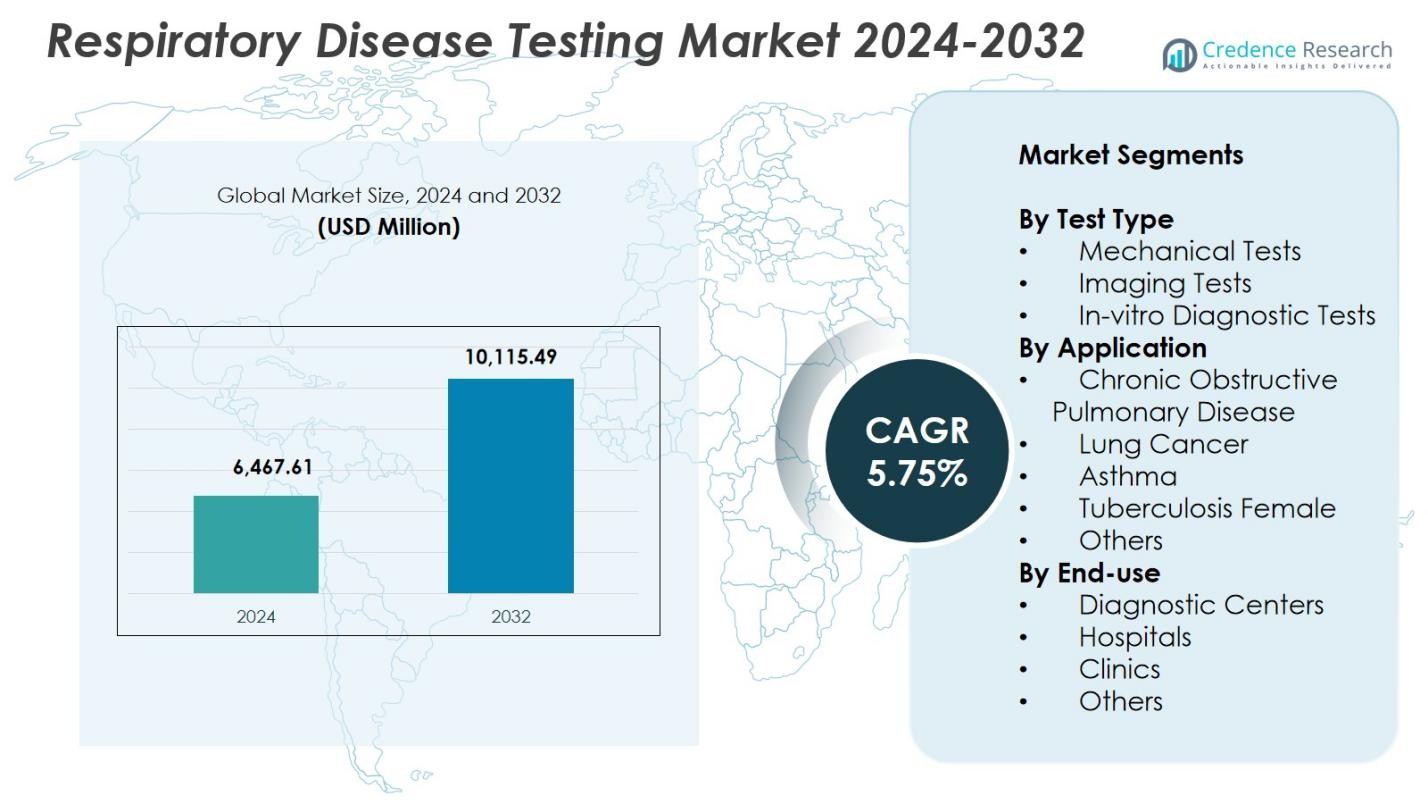

呼吸器疾患検査市場の規模は2024年に64億6,761万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.75%で2032年には101億1,549万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年呼吸器疾患検査市場規模 |

64億6,761万米ドル |

| 呼吸器疾患検査市場、CAGR |

5.75% |

| 2032年呼吸器疾患検査市場規模 |

101億1,549万米ドル |

呼吸器疾患検査市場は、Medtronic、CAREstream Medical Ltd、VYAIRE MEDICAL INC、ResMed、Thermo Fischer Scientific、Fischer & Paykel、BioMerieux SA、Becton, Dickinson and Company、Abbott、Koninklijke Philips N.Vなどの主要企業の強力な存在によって形成されており、これらの企業は分子診断、イメージングシステム、スパイロメトリー機器、ポイントオブケアソリューションの進歩を推進しています。これらの企業は、継続的な革新と技術統合を通じて診断の精度、速度、アクセス性を向上させることに注力しています。北米は2024年に41.3%のシェアで市場をリードしており、強力な医療インフラ、高い疾患の有病率、先進的な呼吸器診断ツールの強力な採用によって支えられています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 呼吸器疾患検査市場は2024年に64億6,761万米ドルに達し、2032年には101億1,549万米ドルに達すると予測され、CAGRは5.75%です。

- COPD、喘息、肺がん、結核の有病率の上昇が、分子アッセイ、イメージングシステム、スパイロメトリー機器を含む先進的な診断の強い需要を引き続き推進しています。

- 主なトレンドには、AIを活用したイメージング、デジタルスパイロメトリー、ポイントオブケアPCRプラットフォーム、早期発見と遠隔ケアをサポートする在宅呼吸モニタリングソリューションの急速な採用が含まれます。

- Medtronic、ResMed、Abbott、BioMerieux SA、Thermo Fischer Scientific、VYAIRE MEDICAL INCなどの主要企業は、革新と医療パートナーシップを通じて製品の能力を拡大しています。

- 北米が41.3%のシェアでリードし、ヨーロッパが29.6%で続き、体外診断テストセグメントが46.8%のシェアで支配していますが、高額な診断機器コストと人材不足が顕著な制約として残っています。

市場セグメンテーション分析:

市場セグメンテーション分析:

検査タイプ別:

呼吸器疾患検査市場は体外診断(IVD)検査が支配しており、2024年には46.8%のシェアを占めています。これは、呼吸器感染症の早期発見に広く使用されていること、高精度であること、PCRや抗原検査などの分子アッセイをサポートできることによるものです。COPD、喘息、感染症の発生率の増加は、迅速かつ信頼性の高い診断ソリューションの必要性を加速させています。機械的検査や画像検査は補完的なモダリティとして成長を続けていますが、IVDプラットフォームのスケーラビリティ、迅速なターンアラウンドタイム、自動化の統合が、世界の医療環境におけるリーダーシップを強化しています。

- 例えば、bioMérieuxのBIOFIRE Respiratory 2.1(RP2.1)パネルは、COVID-19、インフルエンザ、RSVを含む上気道感染症を臨床環境で特定するためのFDA承認のIVD検査として最前線で活躍しています。

用途別:

慢性閉塞性肺疾患(COPD)は、喫煙、汚染、高齢化に関連する世界的な流行の増加に支えられ、2024年には呼吸器疾患検査市場で38.2%のシェアを占めました。このセグメントは、スパイロメトリー、バイオマーカーに基づく検査、画像ツールの採用が強く、病気のモニタリングと進行評価に役立っています。早期発見と個別化された病気管理を提供する高度な診断システムが成長を加速させています。喘息、肺がん、結核、その他の状態も検査需要を拡大し続けていますが、COPDはその慢性的な性質と継続的な診断評価の必要性から、依然として主要な用途です。

- 例えば、ndd Medical Technologiesは、COPD患者における正確で校正不要なスパイロメトリー測定を行うためのTrueFlow超音波技術を使用した携帯型スパイロメーター、EasyOne Proを提供しています。

エンドユース別:

病院セグメントは、優れた診断インフラ、先進的な画像システムの利用可能性、高容量検査のための分子ラボの統合により、2024年には呼吸器疾患検査市場で52.4%のシェアを占めました。病院は急性および慢性の呼吸器状態を管理するための主要なセンターとして機能し、学際的なケアを通じて包括的な評価を可能にしています。診断センターやクリニックは、ポイントオブケア検査とアクセスの改善により勢いを増していますが、患者の流入が多く、専門の呼吸器ユニットがあり、複雑な診断手順を実行できるため、依然として病院が好まれるエンドユース設定です。

主要な成長要因

慢性および感染性呼吸器疾患の増加

COPD、喘息、肺炎、結核などの慢性および感染性呼吸器状態の世界的な負担の増加は、高度な呼吸器疾患検査の強い需要を促進し続けています。大気汚染、タバコ消費、職業的危険、ライフスタイル要因への曝露の増加が、先進国および新興地域の両方で病気の発生率を大幅に高めています。医療提供者は合併症、死亡率、および全体的な治療コストを削減するために早期診断を優先しています。患者数が増加するにつれて、病院や診断センターは、スパイロメトリー、バイオマーカーアッセイ、分子診断、画像技術などの最新の検査モダリティの採用を加速しています。

- 例えば、アボットのID NOWプラットフォームは、インフルエンザA/B、RSV、溶連菌Aなどの呼吸器病原体に対して、鼻腔スワブから13分以内で迅速な分子結果を提供します。このポイントオブケアシステムは、ウイルス感染の迅速な識別を支援し、高患者数の環境での治療を導きます。

分子およびポイントオブケア検査能力の拡大

分子診断とポイントオブケア(POC)技術の進歩は、迅速で正確かつ分散型の検査を可能にすることで、呼吸器疾患検査市場を再形成しています。PCRプラットフォーム、多重アッセイ、携帯型分析装置は、ウイルスおよび細菌性呼吸器病原体の検出感度を向上させます。数分以内に実用的な結果を提供する能力は、特にアウトブレイクや緊急医療の状況で、タイムリーな臨床判断をサポートします。POCイノベーションへの投資の増加とデジタル報告ツールとの統合は、遠隔地域でのアクセス性を強化します。これらの進展は、早期介入を支援し、病気の伝播を減少させ、市場の成長を促進します。

- 例えば、バイオメリューのFilmArrayシステムは、単一のサンプルから複数の呼吸器ウイルスと細菌を同時に多重PCR検出し、包括的な病原体の特定を数分でサポートします。自動化との統合は、緊急医療における信頼性を向上させます。

医療費の増加とインフラの近代化

医療費の増加、診断インフラの近代化、病院や診断センターでの臨床能力の向上は、市場拡大に大きく貢献しています。政府や民間の医療投資家は、新しいラボの設置、画像施設の改善、自動化検査システムの導入を通じて呼吸器診断能力を強化しています。新興経済国は、汚染レベルの上昇と患者数の増加により、呼吸器の健康を優先しており、投資をさらに加速させています。呼吸器検査のための補償政策の強化と予防医療の認識向上も、患者のスクリーニング率を高め、持続的な市場成長を支えています。

主要なトレンドと機会

呼吸器診断におけるAIとデジタル技術の統合

人工知能、機械学習、デジタルヘルスツールは、精度、速度、ワークフロー効率を向上させることで、呼吸器疾患の診断を変革しています。AIを活用した画像システムは、肺スキャンの初期段階の異常を検出でき、アルゴリズム駆動のスパイロメトリーと予測分析は、より良い病気のモニタリングとリスク評価を可能にします。デジタルプラットフォームは、臨床医間のデータ共有を簡素化し、協調的なケアをサポートします。これらの革新は、自動解釈、遠隔モニタリング、意思決定支援ツールを統合した高度な診断エコシステムの機会を創出し、人材不足に対処し、診断精度を向上させます。

- 例えば、AidocのAIアルゴリズムは胸部CTスキャンを分析し、肺塞栓症を検出する際に93%の感度を達成し、迅速なトリアージとケアチームへの通知を可能にして、より速い介入を実現します。

在宅および遠隔呼吸検査ソリューションの採用拡大

在宅診断と遠隔医療サポートの検査へのシフトは、特に慢性呼吸器疾患管理において大きな機会を提供します。携帯型スパイロメーター、リモートモニタリングキット、デジタル呼気分析ツールは、患者が自宅から症状や肺機能を追跡することを可能にし、病院訪問を減らし、長期的な病気管理を改善します。メーカーは、リアルタイムのデータ送信が可能なモバイルアプリと統合された使いやすいデバイスを開発しています。このトレンドは、分散型ケアへの高まる嗜好と一致し、早期介入と継続的な病気監視をサポートしながら、医療施設の負担を軽減します。

- 例えば、MIRのSmart OneスパイロメーターはBluetoothを介して専用のスマートフォンアプリに接続し、ユーザーが自宅での喘息やCOPDのモニタリングのためにピーク呼気流量(PEF)と1秒間の努力呼気量(FEV1)を測定することを可能にします。

主要な課題

高度な診断機器と検査手順の高コスト

呼吸器イメージングシステム、分子診断プラットフォーム、高度なアナライザーの高コストは、特に低・中所得地域での大きな課題となっています。高い資本支出、継続的なメンテナンスコスト、高価な消耗品が普及を制限しています。小規模なクリニックや診断センターは投資を正当化するのに苦労することが多く、サービスが行き届かない地域での高度な検査へのアクセスを減少させています。限られた保険適用範囲が問題をさらに悪化させ、患者は基本的な診断に頼らざるを得ません。この財政的負担は技術の浸透を遅らせ、高品質な呼吸器検査への公平なアクセスを制限します。

熟練した医療専門家の不足と運用上の障壁

呼吸器疾患検査市場は、訓練を受けた技術者、肺専門医、先進的な診断テストを実施し解釈できる検査室の専門家の限られた供給により、持続的な課題に直面しています。不十分な訓練、高負荷の作業量、忙しい医療環境での運用の複雑さが、非効率的な診断ワークフローと結果の遅延に寄与しています。さらに、革新的な診断技術の厳しい規制要件と遅い承認プロセスが、タイムリーな市場参入を妨げています。これらの制約は、検査の精度、スケーラビリティ、サービスの質に影響を与え、最終的には市場が増加する診断需要に応える能力を制限します。

地域分析

北アメリカ

北アメリカは、先進的な診断インフラ、高いCOPDおよび喘息の有病率、分子およびイメージングベースの検査の強力な採用により、2024年に41.3%のシェアで呼吸器疾患検査市場を支配しました。この地域は、豊富な医療支出、支援的な保険適用フレームワーク、主要メーカーによる継続的な技術革新の恩恵を受けています。AI対応診断の広範な統合と、広範な病院ネットワークおよび専門の呼吸器センターが、検査の精度とアクセス性を向上させます。早期病気発見の意識向上と高齢化人口が、アメリカ合衆国およびカナダ全体での市場成長をさらに強化しています。

ヨーロッパ

ヨーロッパは2024年に29.6%のシェアを占めており、確立された医療システム、慢性呼吸器疾患の増加、および早期スクリーニングを促進する積極的な公衆衛生イニシアチブによって支えられています。この地域の予防医療への強い重点と高度な診断を促進する規制の奨励は、分子アッセイ、スパイロメトリー、イメージング技術の安定した採用を促進しています。ドイツ、英国、フランス、イタリアなどの国々は、呼吸器医療の近代化に多額の投資を行っています。環境汚染の増加と職業的曝露がさらに検査需要を高めています。研究機関と診断会社の間の継続的な協力は、地域全体での革新と市場拡大を加速させています。

アジア太平洋

アジア太平洋は2024年に21.8%のシェアを獲得し、急速な都市化、高い汚染レベル、喘息、結核、COPDの発生率の増加によって推進されています。中国、インド、日本、東南アジアの医療インフラの拡大は、高度な診断ツールへのアクセスを強化しています。この地域の政府は、疾病負担の増加と公衆の認識の高まりにより、早期呼吸器スクリーニングを優先しています。分子診断、イメージングシステム、ポイントオブケアデバイスへの投資の増加が市場の大幅な成長を促しています。この地域の大規模な患者プールと診断サービスの改善された手頃な価格は、アジア太平洋を予測期間中に最も急成長している市場の1つに位置付けています。

ラテンアメリカ

ラテンアメリカは2024年に4.2%のシェアを占めており、医療の近代化の進展、慢性呼吸器疾患の増加、およびブラジル、メキシコ、アルゼンチンでの診断サービスへのアクセスの改善によって推進されています。結核や喫煙関連疾患を対象とした公衆衛生イニシアチブは、診断テストの採用を強化しています。成長は、民間医療施設の拡大と分子およびイメージング技術の段階的な統合によってさらに強化されています。経済的制約と不均一な医療分配にもかかわらず、都市医療センターへの投資とグローバル診断会社とのパートナーシップが、主要なラテンアメリカ諸国全体での呼吸器検査能力を強化するのに役立っています。

中東・アフリカ

中東・アフリカ地域は2024年に3.1%のシェアを占めており、医療投資の増加、汚染関連の呼吸器疾患の増加、および早期診断スクリーニングの需要の増加によって支えられています。UAEやサウジアラビアを含む湾岸諸国は、病院インフラを拡大し、高度な分子およびイメージングベースのシステムを採用しています。アフリカでは、結核の蔓延が大規模な検査量を促進していますが、限られたリソースと人材不足が高級診断の広範な採用を制約しています。国際的な健康プログラムと技術パートナーシップはアクセス性を改善し続けており、地域全体での市場の漸進的な成長を支えています。

市場セグメンテーション:

検査タイプ別

用途別

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

呼吸器疾患検査市場の競争環境には、Medtronic、CAREstream Medical Ltd、VYAIRE MEDICAL INC、ResMed、Thermo Fischer Scientific、Fischer & Paykel、BioMerieux SA、Becton, Dickinson and Company、Abbott、Koninklijke Philips N.V.といった主要企業が含まれます。これらの企業は、継続的なイノベーション、ポートフォリオの拡大、戦略的な協力を通じて市場を強化しています。主要なメーカーは、迅速かつ正確な呼吸器疾患の検出をサポートするために、分子診断、スパイロメトリーシステム、イメージング技術、ポイントオブケアソリューションの進展に注力しています。AI対応の診断、リモートモニタリングツール、自動化されたラボシステムへの投資の増加は、技術的リーダーシップをさらに強化します。企業はまた、病院、診断センター、研究機関とのパートナーシップを通じてグローバルな展開を拡大し、コスト効率の高いソリューションで新興市場をターゲットにしています。規制承認、製品発売、買収は競争力を高めるための重要な戦略として残っています。全体として、市場は強力な研究開発パイプライン、デジタル統合の拡大、早期診断への強調の高まりによって特徴付けられています。

主要プレイヤーの分析

- アボット

- ベクトン

- ディキンソン アンド カンパニー

- コンインクライケ・フィリップス N.V

- レズメド

- ヴァイエア メディカル インク

- フィッシャー & パイケル、メドトロニック

- バイオメリュー SA

- ケアストリーム メディカル リミテッド

- サーモ フィッシャー サイエンティフィック

最近の動向

- 2025年8月、ロシュは、SARS-CoV-2、インフルエンザA、インフルエンザB、およびRSVを単一のPCRアッセイで検出するためのTAGS技術を使用した初の呼吸器検査であるcobas Respiratory 4-flexについて、FDAの510(k)認可を発表しました。

- 2025年10月、サーモ フィッシャー サイエンティフィックは、肺移植拒絶反応と損傷の検出を改善するために設計された新しいMolecular Microscope® Diagnostic System for Lung (MMDx® Lung)を発売しました。

- 2024年9月、Vitalographは、ComPAS2のような肺機能検査システム用ソフトウェアを専門とする米国の企業Morgan Scientificを買収し、呼吸器診断の提供を強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、検査タイプ、用途、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を評価します。外部要因や世界経済の変化が市場成長に与える影響も評価しています。最後に、新規参入者や既存企業が市場の複雑さを乗り切るための戦略的な推奨事項を提供します。

将来の展望

- 早期診断が世界の医療システムで優先されるにつれて、市場は着実に拡大します。

- AI駆動の診断プラットフォームの採用により、精度が向上し、臨床意思決定が加速します。

- 分子検査と迅速なポイントオブケアデバイスは、呼吸器疾患のスクリーニングで広く受け入れられるようになります。

- 慢性疾患管理が分散型ケアにシフトするにつれて、リモートおよび家庭ベースの検査ソリューションが成長します。

- 画像技術の進歩により、初期段階の肺疾患の検出が強化され、精密診断がサポートされます。

- デジタルヘルスツールの統合により、データ接続、モニタリング、および診断の自動化が強化されます。

- 新興市場では、医療インフラの改善と患者の認識向上により、採用が加速します。

- ポータブルで使いやすく、高感度の検査システムを開発するため、製品イノベーションが強化されます。

- 診断企業と医療機関の戦略的な協力により、技術の展開が加速します。

- 予防的な呼吸器健康への注目が高まり、定期的なスクリーニングプログラムと市場拡大をサポートします。