市場概要

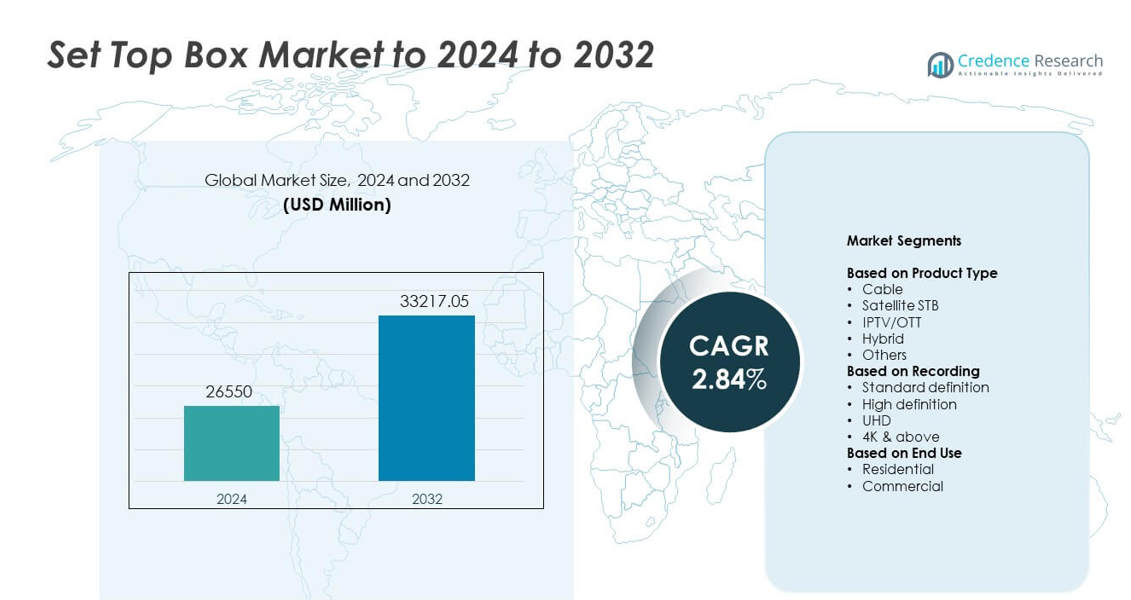

セットトップボックス市場の規模は2024年に265億5,000万米ドルと評価され、予測期間中のCAGRが2.84%で、2032年には332億1,705万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| セットトップボックス市場規模 2024 |

265億5,000万米ドル |

| セットトップボックス市場、CAGR |

2.84% |

| セットトップボックス市場規模 2032 |

332億1,705万米ドル |

セットトップボックス市場は、Huawei、Kaon Media、ARRIS、Humax、Dish Network、Apple、CommScope、Intek Digital、EchoStarなどの主要プレーヤーによって形成されており、これらの企業はハイブリッド、IPTV、OTT対応デバイスを通じて革新を推進しています。これらの企業は、処理速度、画質、統合ストリーミング機能を向上させることで競争しています。アジア太平洋地域は、大規模な加入者基盤と急速なデジタル採用に支えられ、市場を約34%のシェアでリードしています。北米は、強力な有料テレビの普及と高度なブロードバンドネットワークにより、約32%のシェアで続き、ヨーロッパは成熟したデジタル放送基準によって約27%のシェアを持っています。

市場の洞察

- セットトップボックス市場は2024年に265億5,000万米ドルに達し、2032年には332億1,705万米ドルに上昇し、CAGRは2.84%です。

- 成長は、ハイブリッド、IPTV、OTT対応デバイスの採用の増加と、HD、UHD、4K視聴フォーマットへのアップグレードによって支えられています。

- 主なトレンドには、クラウドベースのDVRの拡張、音声対応インターフェース、ユーザーの制御と視聴の柔軟性を向上させるスマート機能の統合が含まれます。

- 競争は、メーカーが処理速度、インターフェースの品質、ストリーミングの統合を進化させる中で激化し、スタンドアロンSTBの需要を減少させるスマートテレビからの圧力に直面しています。

- アジア太平洋地域は約34%のシェアで市場をリードし、北米が約32%、ヨーロッパが約27%で続き、ケーブルユニットが約39%のセグメントシェアで最高を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

ケーブルセットトップボックスは2024年にセットトップボックス市場を約39%のシェアでリードしました。強い需要は、新興市場と先進市場の大規模な加入者基盤を引き続きサービスする確立された有料テレビネットワークから来ています。ケーブルユニットは安定した信号品質を提供し、バンドルされたブロードバンドプランをサポートするため、採用が安定しています。衛星STBはケーブルの到達が限られた農村地域で顕著に使用され、IPTVまたはOTTデバイスはインターネット採用の増加により成長しました。ハイブリッドモデルは、統合された放送とストリーミング配信を通じて統一されたコンテンツアクセスを促進するオペレーターによってペースを上げました。

- 例えば、Skyは2018年にSky Qが360万世帯に導入されたと報告しており、ハイブリッドセットトップボックスの強い採用を示しています。

録画別

2024年には高精細ユニットがこのセグメントを支配し、約46%のシェアを占めました。主流の家庭が手頃な価格で鮮明な画質を好むため、広く採用されました。HDデバイスは強力なチャネルサポート、成熟した放送基準、低コストのアップグレードの恩恵を受けています。消費者がより高解像度の画面に移行するにつれて標準解像度システムは減少し、プレミアムセグメントではUHDや4Kオプションが増加しました。スマートテレビの成長とブロードバンドネットワークの改善は、視聴者をより良い視覚的明瞭さとより高度な録画フォーマットに向かわせ続けました。

- 例えば、Dish NetworkのHopper 3 DVRは同時に最大16番組を録画でき、約500時間のHDビデオを保存できます。

エンドユース別

2024年には住宅ユーザーが約78%のシェアで支配的な地位を占めました。家庭はデジタルテレビサービスの採用拡大、オペレータープランのバンドル、HDからUHDへのプラットフォームアップグレードにより需要を牽引しました。このセグメントは、家族が混合視聴ニーズに対応するためにハイブリッドおよびOTT対応ボックスに依存することで拡大しました。ホテルや企業スペースを含む商業ユーザーは、構造化されたエンターテインメントシステムとマルチルーム放送セットアップによって安定した需要を維持しました。住宅の成長は、より広いデバイス交換サイクルと拡大するブロードバンド普及によってより強力でした。

主要成長ドライバー

デジタルおよびハイブリッドテレビプラットフォームへの移行の増加

アナログからデジタル放送への移行が進む中、セットトップボックスの需要が増加し続けています。ハイブリッドモデルは、視聴者がリニアテレビとストリーミングプラットフォームへの統一アクセスを求めるため、強力な牽引力を得ています。オペレーターは、バンドルされたブロードバンドプランを通じてアップグレードを促進し、デバイス交換サイクルを強化します。新興地域でのデジタルインフラの拡大も、より高い採用をサポートしています。この広範な移行は、世界市場全体での主要な成長ドライバーとして残っています。

- 例えば、Comcastは2024年末に約1,250万の国内ビデオ顧客を抱えていると報告しました。

高精細およびウルトラHDコンテンツの拡大

HD、UHD、および4Kコンテンツの急速な増加は、家庭が古いボックスを高度なユニットに置き換えることを促進します。放送局は視聴者体験を向上させるために強化された画質フォーマットに投資し、互換性のあるデバイスの需要を押し上げます。手頃な価格のHDおよびUHDテレビセットもアップグレードを加速させます。より高いビデオ品質の期待は、消費者をよりスマートで高速かつ高解像度のSTBに移行させ続け、これが主要な成長ドライバーとなっています。

- 例えば、Netflixはオーストラリアで数千のタイトルを提供しており、プレミアムプランでは4KウルトラHDストリーミングをHDRおよび空間オーディオで最大4台のデバイスで同時に利用可能です。

ブロードバンド普及とIPTVまたはOTT採用の成長

ブロードバンド速度の向上とデータプランの低価格化が、より広範なIPTVおよびOTTの利用をサポートしています。通信事業者はSTBをストリーミングサービスと統合し、柔軟なコンテンツ選択を提供します。接続された視聴習慣へのシフトが、インターネット対応ボックスの需要を強化します。スマートホームの採用が増加することで、デバイスの統合がさらにサポートされます。このデジタル接続性の拡大は、市場にとってのもう一つの主要な成長ドライバーとして位置付けられています。

主要なトレンドと機会

音声制御とスマート機能の統合

メーカーは音声アシスタント、AI駆動の推奨、より高速なプロセッサを採用してユーザー体験を向上させています。スマート機能は、オペレーターがパーソナライズされたコンテンツとインタラクティブサービスを提供する機会を生み出します。このシフトはSTBをより広範なスマートホームエコシステムと一致させ、基本的な放送を超えた価値を拡大します。このトレンドは、現代的で直感的かつ接続されたエンターテインメントデバイスを求めるユーザーを獲得するために企業を支援します。

- 例えば、Amazonの現行第3世代Fire TV Cube(2022年発売)は、オクタコアプロセッサ(4x 2.2 GHzと4x 2.0 GHzコア)を使用し、ハンズフリーでAlexaを操作するための遠距離マイクを8つ搭載しています。

クラウドベースのDVRとマルチスクリーン視聴の需要増加

クラウドDVRの採用により、物理的なストレージへの依存が減り、デバイス間で柔軟な視聴オプションが提供されます。オペレーターはクラウドインフラを活用して、リモートアクセス、録画時間の延長、シームレスなクロスプラットフォーム再生を提供します。マルチスクリーン消費は、モバイルおよびタブレットストリーミングをサポートする統合STBソリューションの新たな機会を生み出します。このトレンドは、利便性を重視したサービスのアップグレードを通じて顧客維持を強化します。

- 例えば、Sling TVは50時間の無料クラウドDVRストレージを提供し、2025年1月には、加入者向けに無制限のクラウドDVRオプションの有料アドオンを導入しました。

主要な課題

内蔵ストリーミングを備えたスマートTVとの競争の激化

スマートTVはOTTアプリと高度な処理を統合しており、別個のセットトップボックスの必要性を減少させています。ユーザーはデバイスが少ないシンプルなセットアップを好み、これが従来のSTB出荷に圧力をかけています。メーカーは、ハイブリッド機能、高度なインターフェース、または付加価値サービスを通じて革新し続ける必要があります。この消費者の好みの変化は、市場拡大にとって大きな課題となっています。

規制圧力の増大とコンテンツ配信コスト

進化する放送規則への準拠は、プロバイダーにとって運用の複雑さを増加させます。コンテンツライセンス料やスペクトラム管理コストも価格の柔軟性に影響を与えます。オペレーターは、技術のアップグレードと手頃な価格のバランスを取る圧力に直面しており、一部の地域では急速なデバイス交換を遅らせています。この規制とコストの負担は、市場の持続的成長にとって重要な課題を形成しています。

地域分析

北米

北米は2024年に約32%のシェアを保持し、強力な有料テレビの普及と高度なHDおよびUHDセットトップボックスの広範な使用に支えられました。競争の激しいストリーミング環境で加入者を維持するために、オペレーターはハイブリッドおよびIPTVベースのデバイスを促進し、需要は安定していました。高解像度テレビへの頻繁なアップグレードも、古いSTBの交換を促しました。OTT統合の成長は、ケーブルおよび衛星プロバイダーが関連性を維持するのに役立ちました。この地域は、強力なブロードバンドカバレッジから恩恵を受け、家庭での接続およびクラウド対応の録画機能の採用を強化しました。

ヨーロッパ

ヨーロッパは2024年に約27%のシェアを占め、成熟したデジタルテレビの採用と、標準化された放送技術に対する強力な規制サポートにより推進されました。HDおよびUHDコンテンツへの広範な嗜好が、次世代セットトップボックスへの移行を促しました。主要市場でのOTT使用の増加により、ハイブリッドモデルが注目を集めました。オペレーターは、統合された視聴プラットフォームに投資して、解約を減らし、ユーザーエクスペリエンスを向上させました。西ヨーロッパ全体の安定したブロードバンドネットワークがIPTVの成長を支え、東ヨーロッパでは家庭が古いデバイスをアップグレードし続ける中、ケーブルおよび衛星ユニットに対する安定した需要が見られました。

アジア太平洋

アジア太平洋地域は、2024年に約34%のシェアで世界市場を支配しました。これは、大規模な加入者基盤と拡大するデジタルインフラによるものです。中国やインドなどの国々では、手頃なケーブルおよびDTHサービスの急速な普及が見られました。ブロードバンド普及の強力な成長が、IPTVおよびOTT関連のセットトップボックスの増加を支えました。都市部の家庭は迅速にHDおよびUHDユニットにアップグレードし、農村地域では基本的なデジタルボックスの採用が続きました。政府主導のデジタル化プログラムが市場拡大をさらに加速させました。スマートTVの普及がハイブリッドデバイスの需要に影響を与え、消費者は柔軟でコスト効率の良い視聴オプションを求めました。

ラテンアメリカ

ラテンアメリカは2024年に約4%のシェアを持ち、都市部および半都市部でのケーブルおよび衛星サービスの安定した需要によって形成されました。経済的制約が広範なアップグレードを遅らせましたが、デジタル移行が基本レベルの採用を安定させました。オペレーターは加入者を引き付けるためにコスト効率の高いHDモデルを導入し、ブロードバンドネットワークが改善されている市場ではIPTVが勢いを増しました。この地域はバンドルされた有料テレビパッケージに大きく依存しており、従来のSTBの使用を支えました。ストリーミングプラットフォームがその存在感を拡大し、家庭が混合コンテンツアクセスを求める中で、ハイブリッドユニットの徐々な採用が見られました。

中東およびアフリカ

中東およびアフリカは、ケーブルインフラが限られた地域での衛星テレビサービスの普及により、2024年に約3%のシェアを獲得しました。家庭が最新のテレビディスプレイを採用するにつれて、HDおよびUHDボックスの需要が増加しました。湾岸諸国でのブロードバンドの拡大が、IPTVおよびハイブリッドユニットの利用を増加させました。アフリカでは、デバイス選択において手頃な価格が重要な要素であり、基本的なデジタルセットトップボックスが好まれました。政府主導のデジタルスイッチオーバーが市場の緩やかな成長を支え、OTTの利用拡大がオペレーターに新しいデバイスへのストリーミングアクセスの統合を促しました。

市場セグメンテーション:

製品タイプ別

- ケーブル

- 衛星STB

- IPTV/OTT

- ハイブリッド

- その他

録画別

エンドユース別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

セットトップボックス市場には、Huawei、Kaon Media、ARRIS、Humax、Dish Network、Apple、CommScope、Intek Digital、EchoStarといった主要な参加者がいます。競争環境は、ハイブリッドプラットフォーム、IPTV統合、クラウドベースの録画機能の急速な革新によって形作られています。企業は、ユーザーエクスペリエンスを向上させ、進化する視聴習慣に対応するために、高度なインターフェース、より高速なプロセッサ、エネルギー効率の高いデザインの開発に注力しています。多くのブランドは、通信事業者とのパートナーシップを強調し、長期的なサービス契約を確保し、市場のリーチを強化しています。UHDおよび4K放送の成長もアップグレードを促進し、メーカーはより高い処理能力を持つデバイスを提供するよう求められています。OTTの採用拡大は、企業がストリーミングエコシステムを統合し、マルチスクリーン視聴をサポートすることを奨励しています。激しい価格競争は、新興地域での購入決定に影響を与える要因として残っています。世界市場全体で、差別化はますますソフトウェアの更新、シームレスな接続、プラットフォームのエンゲージメントを向上させ、デバイスのライフサイクルを延ばす付加価値のあるデジタルサービスに依存しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Huawei

- Kaon Media

- ARRIS

- Humax

- Dish Network

- Apple

- CommScope

- Intek Digital

- EchoStar

最近の動向

- 2024年、AppleはApple TV 4K向けにtvOS 18をリリースしました。このアップデートには、InSight、よりスマートな字幕、新しいスクリーンセーバーが追加されました。

- 2024年、CommScopeとduはVIP7802 4K Android TVセットトップボックスを発表しました。このデバイスは、音声制御と主要なストリーミングアプリをduの統合プラットフォームに提供します。

- 2022年、Dish NetworkはHopper Plus Android TVストリーミングアドオンボックスを導入しました。Hopper Plusは既存のHopper DVRを完全なストリーミングセットトップハブに変えます。

レポートのカバレッジ

この調査レポートは、製品タイプ、録画、エンドユース、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳細に説明しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する技術の進歩、規制の状況、市場のダイナミクスについても探っています。外部要因や世界経済の変化が市場成長に与える影響を評価しています。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供しています。

将来の展望

- ハイブリッド視聴が一般的になるにつれて、市場は安定した需要を見込むでしょう。

- ブロードバンドの普及が進むにつれて、IPTVおよびOTT連携のセットトップボックスが成長します。

- アクセスの容易さから、クラウドベースのDVR機能が広く利用されるようになります。

- UHDおよび4Kディスプレイの採用が進むことで、先進的なSTBの需要が高まります。

- 音声制御やAIベースのコンテンツ提案などのスマート機能が拡大します。

- オペレーターは顧客のエンゲージメントを維持するために、より多くのストリーミングサービスを統合します。

- 新興市場は、デジタル移行の進行により出荷の成長を促進します。

- スマートテレビとの競争により、メーカーは付加価値のある機能を提供するようになります。

- 省エネルギーでコンパクトなデザインが家庭での好みを得るでしょう。

- ソフトウェアによるアップグレードが、デバイスのライフサイクルを延ばす上でより大きな役割を果たします。