市場概要

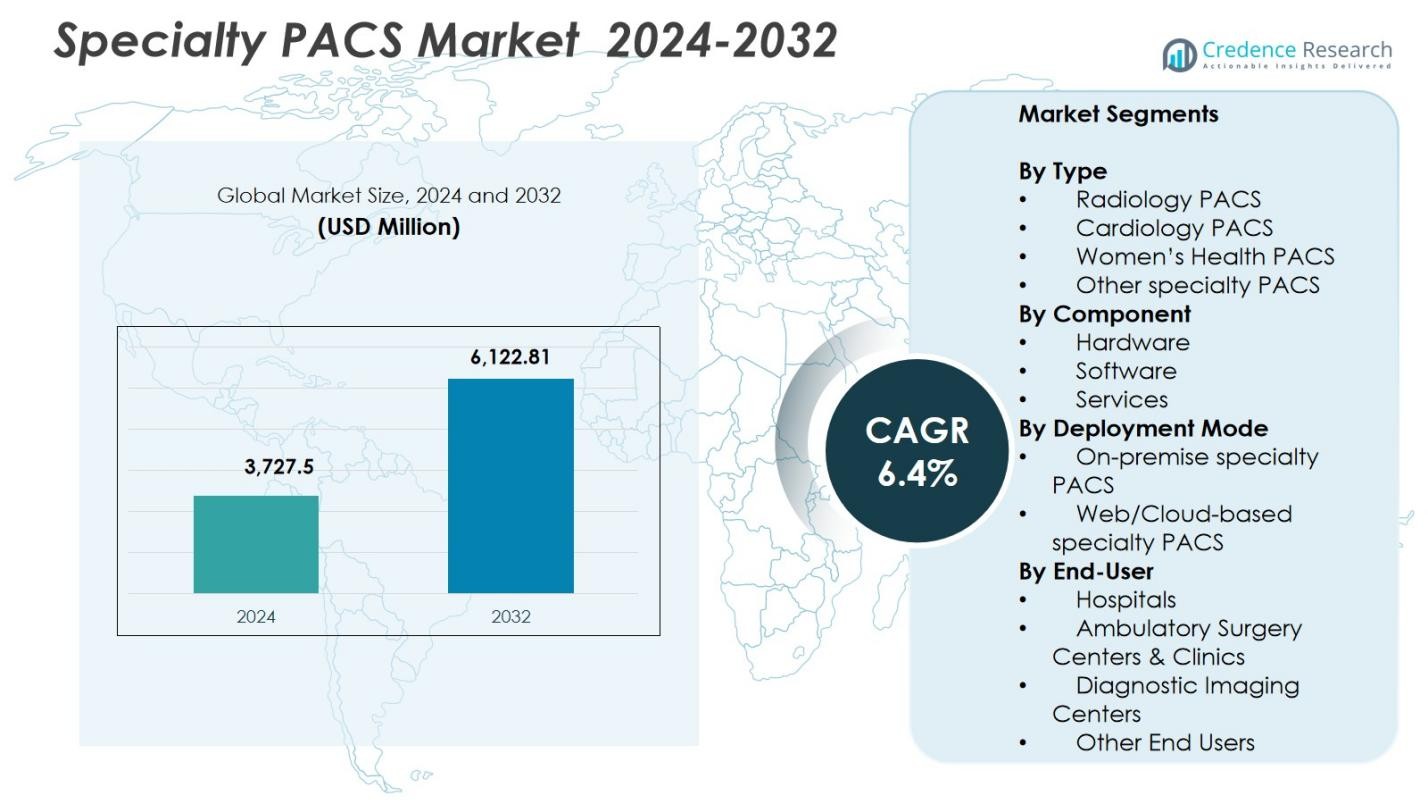

スペシャリティPACS市場の規模は2024年に37億2750万米ドルと評価され、2032年までに61億2281万米ドルに達すると予測されており、予測期間中のCAGRは6.4%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| スペシャリティPACS市場規模 2024 |

37億2750万米ドル |

| スペシャリティPACS市場、CAGR |

6.4% |

| スペシャリティPACS市場規模 2032 |

61億2281万米ドル |

スペシャリティPACS市場は、GEヘルスケア、コニンクリケ・フィリップスNV、富士フイルム株式会社、シーメンスAG、インテレラッド、セクトラAB、ラムソフト、eRAD、オラクル、マッケソン・コーポレーションなどの主要企業の存在によって形成されています。これらの企業は、放射線科、心臓病科、専門診断における先進的な画像技術を提供しています。これらの企業は、AI統合、クラウドベースのPACSの拡大、企業イメージングを重視し、ワークフローの効率と診断精度を向上させています。地域的には、北米が38.2%のシェアで市場をリードしており、強力なヘルスケアITインフラとデジタル画像ソリューションの広範な採用に支えられています。次いでヨーロッパとアジア太平洋地域が急速に拡大しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- スペシャリティPACS市場は2024年に37億2750万米ドルに達し、2032年までに61億2281万米ドルに達すると予想され、予測期間中に4%のCAGRで成長します。

- 診断画像のボリュームの増加、AI対応のワークフローツールの採用の増加、マルチスペシャリティ画像統合の強い需要が、スペシャリティPACS市場の成長を続けています。

- 主要なトレンドには、クラウドベースのPACSへの迅速な移行、企業イメージングの拡大、精密診断と専門間の協力をサポートするための高度な分析の使用の増加が含まれます。

- GEヘルスケア、フィリップス、富士フイルム、シーメンス、インテレラッド、セクトラなどの主要プレーヤーは、ゼロフットプリントビューア、相互運用性、スケーラブルなイメージングプラットフォームの革新を強調していますが、高い実装コストとサイバーセキュリティリスクが主要な制約となっています。

- 北米が2%のシェアでリードし、ヨーロッパが29.4%、アジア太平洋地域が22.1%で続き、放射線PACSが2024年に41.6%のシェアでセグメントパフォーマンスを支配しています。

市場セグメンテーション分析:

タイプ別:

放射線PACSは、病院、画像センター、テレラジオロジーネットワーク全体での高ボリューム診断ワークフローにおける重要な役割により、2024年にスペシャリティPACS市場で41.6%のシェアを占めました。そのリーダーシップは、高度なビジュアライゼーションツールの迅速な採用、AI対応の診断能力、RISおよびEMRプラットフォームとの相互運用性によって強化されています。心臓病PACSは、心血管画像のボリュームの増加によって強力なシェアを占め、女性の健康PACSは、乳房画像、超音波、および産婦人科診断の需要を通じて拡大を続けています。他の専門PACSセグメントは、ニッチな臨床要件とサブスペシャリティワークフローの最適化を通じて勢いを増しています。

- 例えば、GEヘルスケアのCentricity PACSは、さまざまなイメージングモダリティをサポートしながら、RISやエンタープライズツールと統合してワークフローを合理化し、放射線科医の生産性を向上させます。

コンポーネント別:

ソフトウェアは2024年に47.3%のシェアを占める主要なコンポーネントとして浮上し、先進的な診断アプリケーション、ゼロフットプリントビューアー、マルチモダリティワークフローを合理化するエンタープライズイメージングプラットフォームの導入が増加しました。AI駆動の分析、報告自動化ツール、クラウド統合型画像管理の需要がソフトウェアの採用をさらに強化しました。ハードウェアは、安全なストレージインフラと高性能サーバーへの継続的な投資により安定した関連性を維持し、サービスは大規模な医療ネットワーク全体でのシステム統合、サイバーセキュリティ、リモートサポート、ライフサイクル管理のニーズの高まりにより拡大しました。

- 例えば、SARC MedIQのAI駆動PACSプラットフォームは報告を自動化し、診断のターンアラウンドを30〜45分から1件あたり2分未満に短縮します。これにより、放射線科医は手作業よりも患者ケアを優先することができます。

導入モデル別:

Web/クラウドベースの専門PACSは、デジタルトランスフォーメーションの加速、リモート診断ワークフロー、サブスクリプションベースのイメージングプラットフォームへのシフトにより、2024年に52.8%のシェアを占めました。スケーラビリティ、低い初期コスト、シームレスなマルチサイトアクセスがクラウドの採用を強化し、特に外来イメージングセンターやテレヘルスプロバイダーの間で広がりました。オンプレミスの専門PACSは、データ主権、内部インフラストラクチャの制御、厳格な規制遵守を優先する組織で重要な役割を維持しました。ハイブリッド導入も、医療提供者がパフォーマンス、セキュリティ、コスト効率をバランスさせながらイメージングエコシステムを近代化する中で勢いを増しました。

主要な成長ドライバー

高度な診断イメージングの需要増加

専門PACS市場は、医療提供者がより迅速な診断、高い画像忠実度、マルチ専門ワークフローをサポートする先進的なイメージングシステムを採用するにつれて成長を続けています。放射線科、心臓病学、腫瘍学、女性の健康におけるイメージング量の増加は、大規模なデータセットを効率的に管理できるエンタープライズレベルのPACSプラットフォームの必要性を加速させます。AI駆動のツールとの統合は臨床意思決定を強化し、報告時間を短縮し、テレヘルスモデルの拡大はリモート画像アクセスを推進します。これらの要因が相まって、病院や診断ネットワーク全体での最新の専門PACSソリューションへの投資を強化します。

- 例えば、Siemens Healthineersのsyngo.viaは、異なる時点でのPET/CTおよびSPECT/CTスキャンを比較するツールを備えた腫瘍学用のマルチモダリティリーディングを提供し、治療モニタリングのための融合画像での変化検出を可能にします。

クラウドおよびWebベースのイメージングプラットフォームの拡大

クラウドベースの専門PACSソリューションは、スケーラブルなストレージ、マルチサイトアクセス性、低い資本支出を可能にする主要な成長触媒として機能します。医療機関は、臨床医間のコラボレーションを合理化し、リモート診断をサポートし、継続的なワークフローの可用性を確保するために、クラウドアーキテクチャへの移行をますます進めています。安全でHIPAA準拠のゼロフットプリントビューアーとエンタープライズイメージングスイートを提供するベンダーは急速に採用されています。サブスクリプションベースのモデルへのシフトとメンテナンス負担の軽減が、病院やイメージングセンターがイメージングインフラ全体でのクラウド変革イニシアチブを加速することをさらに奨励します。

- 例えば、富士フイルムのSynapse 企業版 PACSはクラウドホスティングを利用して、放射線科、心臓病学、病理学の画像を1つのビューアで統合し、ワークフローを自動化し、複数のサイトでのコラボレーションのためのカスタマイズ可能なプロトコルを可能にしています。

ワークフローの最適化と相互運用性への注力の高まり

EHR、RISプラットフォーム、およびサードパーティの画像アプリケーションとのシームレスな相互運用性への需要が、スペシャリティPACSの採用を大きく促進しています。医療提供者は、マルチモダリティの画像を統合し、反復作業を自動化し、臨床のスループットを向上させるソリューションを優先しています。相互運用可能なPACSシステムは、ケアの調整を強化し、管理上の遅延を最小限に抑え、価値に基づくケアの取り組みをサポートします。標準化されたデータ交換、ベンダーニュートラルアーカイブ、および自動品質管理への注力の増加は、市場の成長を強化し、組織が精度、効率、患者の成果を向上させる統合された画像エコシステムを求める中で重要です。

主要なトレンドと機会

AIと高度な分析の統合

AIを活用した画像分析は、診断精度を向上させ、異常検出を自動化し、放射線科医の負担を軽減することで大きな機会を提供します。PACSベンダーは、トリアージ、ワークフロープライオリティ、3D再構成、自動報告のためにAIツールをますます組み込んでいます。これらの機能は臨床の生産性を向上させ、時間に敏感な診断を加速します。精密医療が拡大する中、AI対応のスペシャリティPACSプラットフォームは、個別化された治療計画と予測的洞察のために注目を集めています。PACS、機械学習、クラウドコンピューティングの相乗効果は、将来のイノベーションと専門分野を超えた画像強化のための強力なパイプラインを生み出します。

- 例えば、AidocのaiOSプラットフォームは、PACSにAIアルゴリズムを統合し、肺塞栓症のような緊急ケースをシステムに入るときに優先順位を付け、微妙な所見を放射線科医にフラグを立て、スキャンから診断までのワークフローを合理化します。

エンタープライズイメージングとベンダーニュートラルアーキテクチャの採用の増加

エンタープライズイメージングプラットフォームとベンダーニュートラルアーカイブ(VNA)は、放射線科、心臓病学、病理学、眼科、その他の専門分野にわたる統一されたデータ管理を求める医療システムにとって重要な機会を提供します。これらのアーキテクチャは、集中化されたアクセス、改善されたセキュリティ、および大規模なマルチサイトネットワークに適した標準化されたワークフローを提供します。デジタルトランスフォーメーションを追求し、データサイロを削減し、長期的なアーカイブ能力を強化する中で、採用が増加しています。画像ニーズがより複雑になるにつれて、VNAとエンタープライズイメージングソリューションは、プロバイダーが効率的にスケールしながら、臨床の一貫性と運用の可視性を確保するのに役立ちます。

- 例えば、UNC Healthは、15の病院、19のキャンパス、900のクリニックにわたる単一の臨床画像リポジトリとしてHyland Acuo VNAを実装し、NilReadビューアおよびPACSgearと統合して、26,000人のユーザーのためにサイロを排除しました。

主要な課題

高い導入コストと予算制約

強い需要にもかかわらず、PACSの導入にはソフトウェアライセンス、ハードウェアインフラストラクチャ、サイバーセキュリティの強化、スタッフのトレーニングを含む高い投資要件が大きな課題となっています。小規模な病院や診断センターは、限られた予算でしばしば苦労しており、先進的なスペシャリティPACSソリューションの採用が遅れています。継続的なメンテナンス費用と定期的なアップグレードは、所有コストをさらに増加させます。これらの財政的な圧力は、プロバイダーを段階的な導入や低コストのクラウドモデルに向かわせますが、リソースが限られた医療環境では、依然として市場浸透を制限する要因となっています。

データセキュリティリスクとコンプライアンスの複雑さ

画像処理がますますウェブベースおよびクラウドホスト型プラットフォームに移行する中で、データセキュリティと規制コンプライアンスを確保することが重要な課題となっています。プロバイダーは、ランサムウェア、無許可アクセス、クロスプラットフォームの脆弱性に関連する増大する脅威に対処しなければなりません。HIPAA、GDPR、および地域のデータ保護規則へのコンプライアンスには、継続的な監視と強力なアイデンティティ管理が必要です。レガシーシステムと最新のPACSソリューションの統合はさらなる複雑さを加えます。これらのセキュリティとコンプライアンスの負担は、暗号化、監査トレイル、セキュアアクセスフレームワークへの大規模な投資を必要とし、多くの医療機関の採用決定に影響を与えます。

地域分析

北アメリカ

北アメリカは2024年にスペシャリティPACS市場で38.2%のシェアを占め、先進的な画像技術の急速な採用と病院や外来センターにおけるAI対応診断プラットフォームの強力な統合によって推進されました。この地域は、確立された医療ITインフラ、高い放射線科および心臓病学の画像量、デジタルヘルス変革への強力な規制支援から恩恵を受けています。エンタープライズイメージング、クラウドベースのPACS、相互運用性ソリューションへの投資の増加が市場拡大を強化しています。ワークフローの自動化への継続的な需要と早期疾病検出への強調の高まりが、スペシャリティイメージングの近代化における地域のリーダーシップをさらに強化しています。

ヨーロッパ

ヨーロッパは2024年にスペシャリティPACS市場で29.4%のシェアを占め、主要国全体でのデジタル化イニシアチブの拡大と政府支援の医療近代化プログラムによって支えられています。この地域は、エンタープライズイメージングプラットフォーム、ベンダーニュートラルアーカイブ、臨床協力を強化するクラウド対応PACSシステムの採用が増加しています。乳房画像、心血管診断、精密医療への注力の増加がスペシャリティPACSの需要を強化しています。データセキュリティ、構造化報告、国境を越えた画像交換を奨励する規制フレームワークが投資をさらに推進しています。医療費の増加と病院システムの統合が、西ヨーロッパと北ヨーロッパ全体での市場浸透を加速させ続けています。

アジア太平洋

アジア太平洋は2024年にスペシャリティPACS市場で22.1%のシェアを獲得し、急速な医療インフラの発展、増加する画像量、デジタル放射線システムの広範な展開によって推進されています。中国、インド、日本、韓国などの国々は、クラウドイメージングプラットフォーム、AI駆動の診断、および拡張可能なPACSソリューションに大規模な投資を行い、増加する患者負荷を管理しています。民間病院ネットワークの拡大、慢性疾患の有病率の上昇、政府主導のデジタルヘルスプログラムが採用を加速させています。コスト効率の高いクラウドPACSモデルとテレイメージングサービスへのシフトが、アジア太平洋をスペシャリティイメージング技術における最も急速に拡大する地域として位置づけています。

ラテンアメリカ

ラテンアメリカは2024年にスペシャリティPACS市場で6.7%のシェアを保持し、ブラジル、メキシコ、アルゼンチン、チリ全体での診断画像機器への投資の増加と医療ITシステムの近代化によって推進されています。病院がレガシーシステムからクラウドベースのPACSソリューションに移行することで、アクセス性が向上し、運用コストが削減されるため、採用が拡大しています。放射線科および心臓病学の画像量の増加と統合ワークフローへの需要の高まりが地域の成長を支えています。公的医療における予算制約にもかかわらず、民間セクターの投資とテレラジオロジーパートナーシップが、新興ラテンアメリカ市場全体でのPACS浸透を強化し続けています。

中東・アフリカ

中東・アフリカ地域は、2024年にスペシャリティPACS市場の3.6%のシェアを占め、湾岸協力会議(GCC)諸国でのデジタルイメージングシステムの採用増加と病院インフラへの投資拡大に支えられています。特に女性の健康や心臓病学における専門診断サービスの拡大が、最新のPACSプラットフォームへの需要を促進しています。ヘルスケアのデジタル化戦略とグローバルな技術ベンダーとの提携の増加が、さらなる普及を強化しています。アフリカの一部では限られたIT予算が課題となっていますが、遠隔医療の取り組みとクラウドベースのイメージング展開が地域全体の市場成長に寄与しています。

市場セグメンテーション:

タイプ別

- 放射線PACS

- 心臓病学PACS

- 女性の健康PACS

- その他の専門PACS

コンポーネント別

導入モード別

- オンプレミス専門PACS

- ウェブ/クラウドベースの専門PACS

エンドユーザー別

- 病院

- 外来手術センター & クリニック

- 診断イメージングセンター

- その他のエンドユーザー

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

スペシャリティPACS市場は、GEヘルスケア、コンツェルンフィリップスNV、富士フイルム株式会社、シーメンスAG、インテレラッド、セクトラAB、ラムソフト、eRAD、オラクル、マッケソンコーポレーションが主導する強力な競争環境を特徴とし、それぞれが放射線、心臓病学、専門診断に特化した高度なイメージングソリューションを提供しています。ベンダーは、AI駆動の画像解析を強化し、クラウドベースのPACSプラットフォームを拡大し、マルチモダリティワークフローをサポートするエンタープライズイメージングシステムを提供することで競争しています。ゼロフットプリントビューアー、先進的な視覚化、相互運用性ツールの継続的な革新が市場の差別化を強化しています。戦略的パートナーシップ、製品のアップグレード、地域拡大は、臨床効率の向上、診断精度の加速、統合可能でスケーラブルなイメージングエコシステムへの移行を支援するための主要な競争戦略として残っています。ワークフローの自動化、遠隔診断、安全なクラウドアーキテクチャへの需要が増加する中、主要プレーヤーはサイバーセキュリティ、データガバナンス、シームレスなEHR統合を強化し、市場のリーダーシップを維持し、多様な医療環境における進化する臨床および運用要件に対応することに焦点を当てています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Sectra AB

- eRAD

- GE ヘルスケア

- Intelerad

- RamSoft

- オラクル

- 富士フイルム株式会社

- マッケソン コーポレーション

- シーメンス AG

- コンインクライケ・フィリップス NV

最近の開発

- 2025年11月、アバターメディカルとバルコは、共同作業を通じて高度な3Dイメージング機能を提供するEonis Visionを発表しました。

- 2025年12月、コンインクライケ・フィリップス NVは、RSNAでAI対応のマルチモダリティサポートを備えた新しいAdvanced Visualization Workspace (AVW 16) を発表しました。

- 2025年12月、SectraはスウェーデンのRegion Halland向けにデジタル病理モジュールを追加し、企業イメージングソリューションを拡大しました。これにより、画像への即時リモートアクセスとがん診断の強化が可能になりました。

- 2024年10月、GE ヘルスケアはAI駆動の画像解析機能を備えた高度な放射線PACSシステムを発表しました。

レポートのカバレッジ

この調査レポートは、タイプ、コンポーネント、展開モード、エンドユーザー、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制の状況、技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り切るための戦略的推奨を提供します。

将来の展望

- 医療提供者がスケーラビリティとリモート診断機能を優先するため、クラウドベースのPACSの採用が強く進むでしょう。

- AI駆動のワークフロー自動化と意思決定支援ツールが専門的なイメージングプラットフォームにますます統合されるでしょう。

- 組織が複数の専門分野にわたる統一データ管理に移行するにつれて、企業イメージング戦略が拡大するでしょう。

- 長期保存、相互運用性、複数サイトのアクセスをサポートするために、ベンダーニュートラルアーカイブの需要が高まるでしょう。

- 精密医療の取り組みにより、PACSエコシステム内での高度な可視化と分析ツールの採用が加速するでしょう。

- 遠隔放射線診断および遠隔心臓診断サービスが拡大し、高速画像交換と安全なクラウドインフラの必要性を促進するでしょう。

- データセキュリティとコンプライアンスに対する規制の強調が、PACSの開発と展開モデルを形作るでしょう。

- プロバイダーがクラウドの柔軟性とオンプレミスデータ制御のバランスを取るため、ハイブリッド展開モデルが注目を集めるでしょう。

- 女性の健康や腫瘍学のイメージングを含む専門診断の成長が、PACSの利用を拡大するでしょう。

- 新興市場がデジタルイメージングインフラにより多く投資し、世界的な専門PACSの採用を促進するでしょう。