市場概要

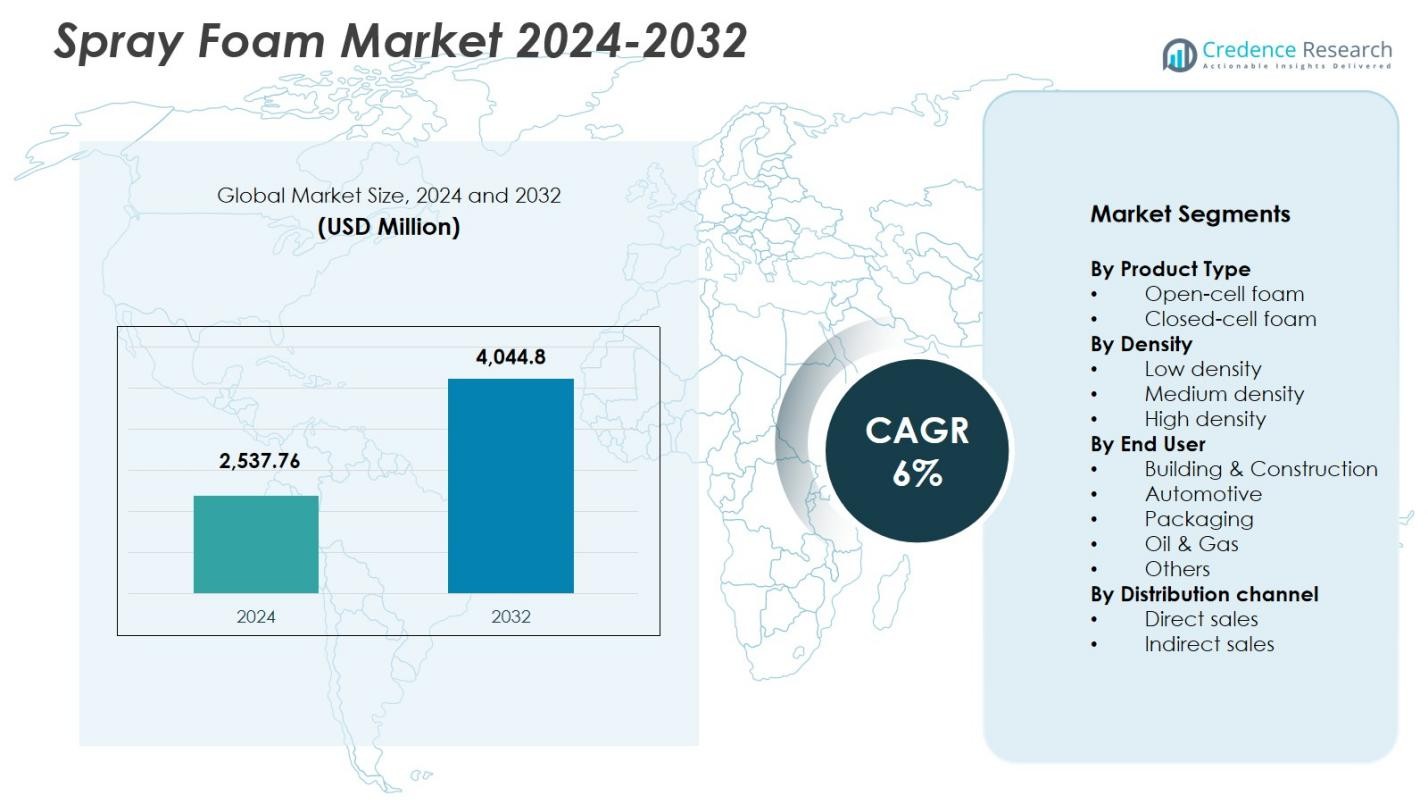

スプレーフォーム市場の規模は2024年に25億3,776万米ドルと評価され、予測期間中に年平均成長率6%で成長し、2032年には40億4,480万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| スプレーフォーム市場規模 2024 |

USD 2,537.76 Million |

| スプレーフォーム市場、CAGR |

6% |

| スプレーフォーム市場規模 2032 |

USD 4,044.8 Million |

スプレーフォーム市場は、BASF SE、Dow Inc.、Carlisle Companies Incorporated、CertainTeed LLC、Covestro AG、Saint-Gobain S.A.、Demilec (USA) Inc.、Gaco Western LLC、Henry Company LLC、Honeywell International Inc.などの著名なプレーヤーによって形成されており、これらの企業は製品の革新と先進的な断熱技術を通じて業界を強化しています。これらの企業は、エネルギー効率の高い建設と産業用途を支援する持続可能で高性能なスプレーフォームソリューションに注力しています。北米は厳しい断熱基準、強力な改修活動、閉セルフォームの広範な採用により、39.6%のシェアで市場をリードしています。ヨーロッパは、グリーンビルディングの取り組みに関する規制の強調により、28.4%のシェアで続いています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- スプレーフォーム市場は2024年に25億3,776万米ドルと評価され、2032年までに年平均成長率6%で成長します。

- エネルギー効率の高い建物の需要の増加と建設活動の拡大がスプレーフォーム市場を牽引しており、建築・建設が71.4%のシェアを占めています。

- 主要なトレンドには、低排出HFOベースの配合へのシフトや、自動車、石油・ガス、冷蔵などの産業用途でのスプレーフォームの採用拡大があります。

- BASF SE、Dow Inc.、Carlisle Companies、Covestro AG、Saint-Gobainなどの主要プレーヤーは、製品の革新と流通能力の拡大を通じて市場を強化しています。

- 北米が39.6%のシェアでスプレーフォーム市場をリードし、ヨーロッパが28.4%で続き、アジア太平洋地域は強力な建設とインフラ開発に支えられ、23.7%のシェアで急速に成長しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

製品タイプ別:

製品タイプ別のスプレーフォーム市場は、オープンセルフォームとクローズドセルフォームに分かれており、2024年にはクローズドセルフォームが62.3%の市場シェアでこのセグメントを支配しています。そのリーダーシップは、優れた断熱効率、高いR値、強力な耐湿性、構造補強能力によって推進され、商業および住宅建設で広く好まれています。クローズドセルフォームはまた、エネルギー効率の高い建築基準をサポートし、極端な気候における耐久性を強化し、改修、産業用断熱、冷蔵用途での採用を増加させています。一方、オープンセルフォームは、室内壁のコスト効率の高い防音ソリューションとしての支持を得続けています。

- 例えば、Carlisle Spray Foam InsulationのSealTite PRO Closed Cellは、中密度の二成分ポリウレタンフォームで、木材、石工、コンクリート、金属表面に適用され、外壁、基礎、クロールスペース、冷蔵ユニットでの熱制御と気密性を提供します。

密度別:

密度に基づく市場は、低密度、中密度、高密度のスプレーフォームを含み、2024年には中密度フォームが48.7%の支配的なシェアを持っています。そのリーダーシップは、熱性能、構造強度、内部および外部用途での多様性のバランスに由来します。中密度フォームは、優れた気密性と防湿性のため、屋根、連続断熱、商業用壁組立で好まれています。厳しいエネルギー効率規制を遵守する耐久性のある断熱材の需要の増加は、複数のセクターでの中密度フォームの使用を拡大し続けています。

- 例えば、Johns ManvilleのJM Corbond IVは、中密度のクローズドセルスプレーポリウレタンフォームで、ゼロオゾン層破壊ポテンシャルを持つHFO技術を使用し、商業および住宅建物での高い収率と優れた防湿性能を提供します。

エンドユーザー別:

エンドユーザーのセグメンテーションでは、市場は建築・建設、自動車、包装、石油・ガス、その他にまたがり、2024年には建築・建設が71.4%の市場シェアでセグメントをリードしています。この支配は、建設活動の増加、必須の断熱基準、エネルギー効率の高い建物エンベロープの需要の増加によって支えられています。スプレーフォームは、屋根、壁断熱、クロールスペース、シーリング用途で広く使用され、優れた気密性と長期的な性能を提供します。このセグメントの成長は、持続可能性のイニシアチブ、グリーンビルディング認証、世界的な住宅改修プログラムの拡大によってさらに推進されています。

主要な成長ドライバー

エネルギー効率の高い建築ソリューションの需要増加

スプレーフォーム市場は、世界の建設セクターがエネルギー効率と厳しい建物断熱基準を優先する中で、強力な成長を遂げています。スプレーフォームの優れた熱抵抗、気密性、長期的な性能は、住宅、商業、産業構造におけるエネルギー消費の削減を達成するための好ましい選択肢となっています。グリーンビルディングを促進する政府の政策、改修活動の増加、高性能断熱材の採用の増加は、需要を大幅に強化しています。建物の所有者が運用コストの削減と持続可能性の向上を求める中、スプレーフォームはプレミアムな断熱ソリューションとしての重要性を増しています。

- 例えば、West Roofing Systemsは、イラクのジャバラ軍事基地の6つの建物で150,000平方フィート以上にわたり、少なくとも1.25インチのスプレーフォームを適用し、老朽化したトランジットパネルとボルトを包み込み、UV保護のためにシリコーンコーティングを追加しました。

住宅および商業建設活動の拡大

急速な都市化、住宅投資の増加、商業インフラの拡大は、市場の成長の重要な要因です。スプレーフォームは、その耐久性と構造の完全性を向上させる能力から、屋根、壁の断熱、シーリング用途で広く採用されています。新興経済国での建設の増加と、先進地域での改修およびリモデリングプロジェクトは、市場浸透をさらに促進します。施工業者の認識向上、製品の入手可能性の向上、適用技術の進歩も、新築および再建プロジェクトにおける広範な使用をサポートしています。

- 例えば、BASFは、ナイジェリアのホテルやオフィスビルなどのプロジェクトでスプレーフォーム断熱材を適用しました。これにより、都市の商業環境における屋根の性能が向上し、熱的利点と空気シーリングが強化されました。

断熱技術と製品革新の進展

継続的な研究開発の努力により、性能向上、環境への影響の低減、耐火性の向上を提供する次世代のスプレーフォームの開発が加速しています。メーカーは、低VOC、HFOベース、環境に適合したフォームを導入しており、これらは世界的な持続可能性基準に合致しています。適用機器の革新、より速い硬化システム、接着特性の向上により、多様なエンドユーザー業界でのより効率的な設置が可能になります。これらの技術的進歩は、製品の価値提案を強化するだけでなく、産業環境、包装ソリューション、特殊な断熱要件における適用性を拡大します。

主要なトレンドと機会

持続可能で低排出のフォーム製品の採用の増加

スプレーフォーム市場を形成する主要なトレンドは、規制の圧力と持続可能性への期待の高まりによって推進されるエコフレンドリーな配合への急速なシフトです。メーカーは、HFO発泡剤、バイオベースのポリオール、低VOCシステムをますます採用しており、これにより高い断熱性能を維持しながら炭素排出量を削減しています。グリーンビルディング認証と企業のESGコミットメントは、環境に適合したスプレーフォーム製品にさらなる機会を創出します。エンドユーザーが持続可能性を優先する中、より環境に優しい配合を提供する企業は、成熟市場および新興地域の両方で大きな市場優位性を得ることができます。

- 例えば、Foam Supplies Inc.(FSI)は、EPA SNAP承認のEcomate技術を搭載したVOC免除のスプレーポリウレタンフォームであるEcofoamを開発し、地球温暖化係数ゼロ、オゾン層破壊ゼロを達成し、モントリオール議定書と京都議定書に準拠しています。

産業および特殊用途におけるスプレーフォームの使用増加

建設以外にも、市場は自動車、石油・ガス、冷蔵、包装用途での拡大する機会を見ています。スプレーフォームの軽量構造、優れた接着性、熱安定性により、車両の断熱、パイプラインの保護、振動吸収ソリューションに使用されています。産業ユーザーも、機器のハウジング、温度に敏感な保管、構造補強のためにスプレーフォームを採用しています。この多様化は、建設セクターへの依存を減らしながら、メーカーの収益の可能性を広げます。高性能でカスタマイズ可能な断熱材の需要の増加は、複数の業界で新たな道を開き続けています。

- 例えば、BASFの水発泡ポリウレタンスプレーフォームElastoflex® CE 3651/108は、PONY Testing International Groupによって検証された厳しいVOC基準を満たし、Suzhou Kinglongの最新バスモデルを断熱します。

主要な課題

環境および規制の遵守に関する懸念

発泡剤、化学物質の排出、労働者の安全を対象とした厳しい規制は、市場参加者にとって重要な課題です。HFCからHFOへの移行は生産コストを増加させ、継続的な再配合の努力を要求します。VOC制限や防火要件などの環境ガイドラインの遵守は、製品開発と認証の複雑さを増します。メーカーは進化する基準を満たすために、R&Dおよび規制プロセスに多額の投資を行う必要があります。これらの要因は価格圧力を増加させ、迅速な適応のためのリソースを欠く小規模プレーヤーに影響を与える可能性があります。

原材料価格の変動とサプライチェーンの制約

スプレーフォーム市場は、石油化学製品から派生した主要原材料であるイソシアネートやポリオールの価格変動に非常に敏感です。サプライチェーンの混乱、地政学的緊張、原油価格の変動は、生産コストと製品の供給に直接影響を与えます。メーカーは、不安定な入力コストと限られたサプライヤーの多様性のために、しばしばマージン圧力に直面します。原材料の調達の遅れは、請負業者のプロジェクトスケジュールにも影響を与える可能性があります。サプライチェーンの回復力を管理し、安定した原材料の調達を確保することは、業界参加者にとって重要な課題です。

地域分析

北アメリカ

北アメリカは、厳しい建物の断熱基準、エネルギー効率の高い建設慣行の広範な採用、強力な改修産業によって、2024年に39.6%の市場シェアを持つスプレーフォーム市場をリードしています。この地域は、商業および住宅の屋根、壁の断熱、産業用シーリング用途での閉セルスプレーフォームの高い使用から利益を得ています。成長は、好ましいグリーンビルディングインセンティブ、高度な製造能力、および主要な市場プレーヤーの低排出、高性能な配合の拡大によってさらに支えられています。持続可能な断熱材の需要の高まりは、北アメリカの世界市場での支配的な地位を強化し続けています。

ヨーロッパ

ヨーロッパは、28.4%の市場シェアを2024年にスプレーフォーム市場で占め、厳しいEUのエネルギー効率指令、改修プログラム、グリーンビルディング技術の採用拡大に支えられています。ドイツ、フランス、英国などの国々は、炭素排出量の削減と熱性能の向上を目的とした大規模な改修イニシアチブを通じて需要を牽引しています。市場はまた、産業用断熱、コールドチェーンインフラ、遮音用途でのスプレーフォームの使用増加からも恩恵を受けています。低VOCで環境に優しい材料に対する規制の強化が製品革新を形作り、地域全体でのスプレーフォームの浸透を促進し続けています。

アジア太平洋

アジア太平洋は最も成長が速い地域市場であり、2024年には23.7%の市場シェアを占めています。これは急速な都市化、建設活動の拡大、中国、インド、東南アジアでのインフラ投資の増加によって促進されています。地域の強力な住宅および商業開発パイプラインは、屋根、壁システム、HVAC断熱のためのスプレーフォームの広範な採用を推進しています。コールドストレージ、包装、自動車を含む産業用途も需要の増加に寄与しています。エネルギー効率の高い建築基準と防火断熱材を促進する政府のイニシアチブが市場浸透を加速しています。製造能力の増加とコスト効率の高い製品の利用可能性が、アジア太平洋の長期的な成長軌道を強化しています。

ラテンアメリカ

ラテンアメリカは、2024年にスプレーフォーム市場で5.2%の市場シェアを占め、ブラジル、メキシコ、チリでの建設活動の増加に支えられています。需要は、エネルギー効率と室内気候制御の改善に対する関心の高まりに支えられた、住宅および商業建物向けの高性能断熱材の採用増加によって牽引されています。コールドストレージ、包装、自動車セクターでの産業用途の拡大も地域の成長に寄与しています。サプライチェーンの課題や不均一な規制枠組みにもかかわらず、経済の徐々な回復とインフラ支出の増加が、ラテンアメリカ全体でのスプレーフォームのより広範な使用を促進し続けています。

中東・アフリカ

中東・アフリカ地域は、2024年に3.1%の市場シェアを占め、住宅、商業、産業建物における温度制御が重要な暑い気候帯での断熱要件によって牽引されています。湾岸諸国は、国家の持続可能性の指令に沿ったエネルギー効率の高い建設を支援するためにスプレーフォームをますます採用しています。石油・ガスパイプラインの断熱やコールドストレージインフラを含む産業用途も需要をさらに押し上げています。市場の成長は、認知度の低さと地域の製造の限界によって抑制されていますが、都市開発プロジェクトの増加と高性能建材へのシフトが、地域でのスプレーフォームの使用を強化し続けています。

市場セグメンテーション:

製品タイプ別

密度別

エンドユーザー別

- 建設 & 建築

- 自動車

- 包装

- 石油 & ガス

- その他

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

競争環境

スプレーフォーム市場の競争環境には、BASF SE、Carlisle Companies Incorporated、CertainTeed LLC、Compagnie de Saint-Gobain S.A.、Covestro AG、Demilec (USA) Inc.、Dow Inc.、Gaco Western LLC、Henry Company LLC、およびHoneywell International Inc.が含まれます。この市場は、強力な製品革新、環境に配慮した処方の拡大、先進的な断熱技術への継続的な投資によって特徴付けられています。主要企業は、進化する規制基準と持続可能性の目標を満たすために、HFOベースの低VOCで高性能なスプレーフォームの開発に注力しています。建設会社との戦略的パートナーシップ、地域的な足跡を強化するための買収、製造能力の拡大が中心的な競争戦略です。プレーヤーはまた、施工効率と製品採用を改善するために、契約者向けのトレーニングプログラムやアプリケーション機器ソリューションを強化しています。建設、自動車、産業、包装部門での需要が高まる中、主要メーカーは製品ポートフォリオを拡大し、優れた耐久性、エネルギー効率、長期的価値を提供するカスタマイズされた断熱ソリューションを提供することで競争しています。

主要プレイヤー分析

- ダウ・インク

- ガコ・ウェスタンLLC

- カーライル・カンパニーズ・インコーポレイテッド

- ハネウェル・インターナショナル・インク

- デミレック(USA)インク

- コベストロAG

- ヘンリー・カンパニーLLC

- BASF SE

- サーテンティードLLC

- サンゴバンS.A.

最近の展開

- 2025年10月、インクライン・エクイティ・パートナーズはスペシャルティ・プロダクツ・アンド・インシュレーション(SPI)を売却し、トップビルドがスプレーフォーム能力を取得して断熱材の流通を拡大しました。

- 2025年10月、トップビルドはスペシャルティ・プロダクツ・アンド・インシュレーション(SPI)の買収を完了し、スプレーフォームおよび断熱材セクターでの地位を強化しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、製品タイプ、密度、エンドユーザー、流通チャネル、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、および主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 高性能断熱材の世界的な需要の増加により、市場は安定した成長を遂げるでしょう。

- 世界中で規制が厳しくなるにつれて、環境に適合したスプレーフォームの採用が加速します。

- HFOベースおよび低排出製品の浸透が次世代の断熱ソリューションを形成します。

- 建設セクターの拡大と大規模な改修イニシアチブが製品の使用を促進し続けます。

- 技術革新がスプレーフォームの硬化速度、接着性、長期耐久性を向上させます。

- 冷蔵、自動車、石油・ガスなどの産業用途が新たな収益機会を提供します。

- エネルギー効率の高い建物への関心の高まりが、住宅および商業セクター全体での需要を強化します。

- メーカーは供給チェーンのリスクを軽減し、可用性を向上させるために地域の生産能力を拡大します。

- 断熱材サプライヤー、請負業者、開発者間の戦略的な協力が市場競争に影響を与えます。

- 持続可能性を重視する消費者の好みが、バイオベースおよびリサイクル可能な処方の採用を促進します。