市場概要

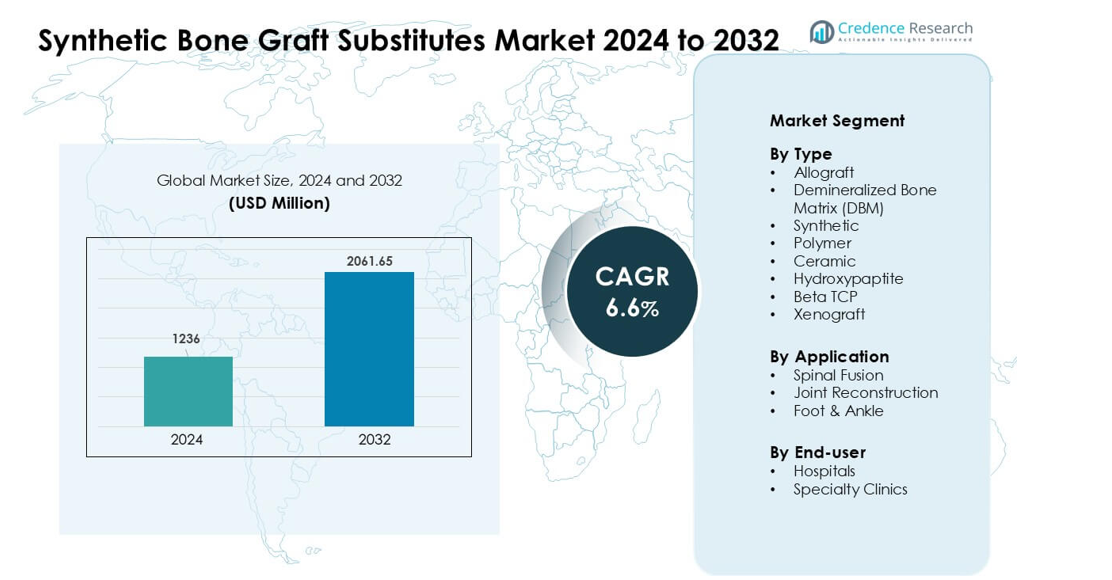

合成骨移植代替品市場は2024年に12億3600万米ドルと評価され、2032年までに20億6165万米ドルに達すると予測されており、予測期間中に年平均成長率6.6%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

|

|

12億3600万米ドル |

| 合成骨移植代替品市場、CAGR |

6.6% |

| 合成骨移植代替品市場規模 2032年 |

20億6165万米ドル |

合成骨移植代替品市場の主要プレーヤーには、Stryker、Smith & Nephew、Bioventus、Zimmer Biomet、MTF Biologics、Orthofix Holdings、Medtronic、SeaSpine、DePuy Synthes、AlloSourceが含まれ、それぞれが先進的なセラミック、ポリマー、ハイブリッド移植ソリューションを提供しています。これらの企業は、バイオマテリアルの継続的な革新、臨床応用の拡大、主要な医療提供者との提携を通じて市場を強化しています。北米は2024年に38%のシェアで主要地域として浮上し、高い整形外科手術件数、合成代替品の迅速な採用、専門外科センターの強力な存在によって牽引されています。

市場の洞察

- 合成骨移植代替市場は2024年に12億3600万米ドルと評価され、予測期間中に年平均成長率6.6%で成長し、2032年には20億6165万米ドルに達すると予測されています。

- 外科医が予測可能な品質と感染リスクの低減を理由に合成移植片を好んだため、2024年には合成セグメントが最大のシェアを占めました。

- トレンドには、生体活性セラミックス、ポリマー-セラミックハイブリッド、3Dプリント移植片の広範な使用が含まれ、これにより統合性が向上し、患者特有の形状が可能になります。

- 主要企業がポートフォリオを拡大し、生体材料の性能を向上させ、先進的な脊椎および関節再建手術を支援するために病院と提携したため、競争が激化しました。

- 北米は2024年に38%のシェアで市場をリードし、高い整形外科手術量が要因となり、脊椎固定が世界的に支配的な応用セグメントとして残りました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

合成骨移植片は、2024年に約38%のシェアでタイプセグメントをリードし、一貫した品質、制御された多孔性、感染リスクの低減に対する強い需要が要因でした。病院は、同種移植片や異種移植片に関連するドナー部位の問題を排除するため、合成オプションを好みました。ヒドロキシアパタイトやβ-TCPを含むセラミック材料は、複雑な整形外科修復で安定して使用されましたが、外科医がより速い吸収プロファイルと優れた取り扱い機能を求めたため、合成材料よりも採用が低いままでした。ポリマー移植片は、低侵襲症例で拡大しましたが、負荷耐性性能が限られているため、シェアは控えめでした。

- 例えば、Stryker CorporationのVitoss®合成移植片ラインは、2016年の業界報告によると、その時点で世界中で約42万5000件の移植が行われており、病院や外科医の間で合成骨代替品の広範な受け入れを反映しています。

用途別

脊椎固定は、2024年に約54%のシェアで用途セグメントを支配し、脊椎変性症例の増加と高齢者の手術量の増加が要因でした。外科医は、合成移植片を使用して固定の安定性を向上させ、自家移植片採取による合併症を減少させました。関節再建手術は、膝や股関節の改訂手術の拡大により安定した成長を示しましたが、脊椎固定よりもシェアは小さく、固定手術はより大きな移植片量を必要としました。足首と足の再建はスポーツ傷害からの需要で進展しましたが、手術件数が少ないため採用は低いままでした。

- 例えば、新しい骨移植代替品や骨誘導性生物製剤(Infuse™(組換えヒト骨形成タンパク質-2またはrhBMP-2)など)の採用は、改善された手術技術や高齢化人口とともに、世界中の脊椎固定手術の手術負荷増加の要因の一つです。

エンドユーザー別

2024年には病院が約61%のシェアを占め、整形外科手術の増加、高度な画像診断、専門的な移植材料へのアクセスの拡大が支えました。大規模な病院は、厳しい無菌性、追跡可能性、規制基準を満たすため、合成およびセラミック移植を好みました。専門クリニックは外来整形外科手術の増加に伴い骨移植代替品の使用を拡大しましたが、在庫が限られており、複雑な脊椎症例が少ないため、病院よりもシェアは小さいままでした。患者の低侵襲ケアへの嗜好の高まりにより、クリニックはポリマーをベースにしたオプションを採用しましたが、病院環境が依然として主要なエンドユーザーとして支配的でした。

主要な成長要因:

整形外科および脊椎手術の増加

骨折、脊椎変性、関節障害の世界的な症例の増加により、合成骨移植代替品の需要が引き続き高まっています。多くの国で、高齢化や事故率の増加により、外傷および脊椎手術が着実に増加しています。外科医は、ドナー由来の材料と比較して、予測可能な品質、制御された吸収、感染の懸念が少ないため、合成移植を好みます。脊椎固定術や複雑な再建手術へのシフトがさらに勢いを増し、これらの手術には安定した高性能の移植ソリューションが必要です。新興地域での整形外科ケアへのアクセス拡大は、特に病院が手術室をアップグレードし、標準化された移植プロトコルを採用する地域で、長期的な成長を強化します。

- 例えば、NuVasive社はAttraXパテという合成移植代替品を販売しており、この製品は脊椎固定術で使用され、100人の患者を対象とした後外側固定術の臨床試験での成功が最近のレビューで強調されました。

従来の同種移植および自家移植に対する利点

合成代替品は、自家移植および同種移植に関連する主要な制限を解決するため、急速に受け入れられています。ドナー部位の痛み、組織の限られた供給、病気の伝染のリスクが、外科医に一貫した構造と供給を持つ合成オプションを選ばせます。生体活性セラミックスやポリマー複合材料を含む材料工学の進歩により、骨伝導性と手術中の取り扱いが向上します。この信頼性により、病院は在庫を合理化し、ドナー組織の品質の変動に関連する合併症を減少させることができます。低侵襲手術の嗜好の高まりも合成移植の採用を支え、これらの材料は複雑な準備手順を必要とせずに小さな切開やターゲット配置に適応します。

- 例えば、合成移植(ハイドロキシアパタイト、β-TCP/HA、PMMAおよびポリマーをベースにした骨伝導性材料)と自家移植/同種移植を脊椎固定術で比較した系統的レビューでは、合成移植がドナー部位の罹患率を回避し、採取手順の必要性を排除する利点があり、これが直接的に患者のリスクを減少させ、手術の物流を簡素化することが示されました。

バイオマテリアルと3Dプリンティングの進歩

バイオマテリアル技術の急速な進歩により、合成移植代替品の性能と臨床受容が拡大しています。新しい多孔性セラミックス、ハイブリッドポリマー、および生体活性コーティングは、骨再生、機械的強度、および統合速度を向上させます。現在、3Dプリンティング技術により、複雑な骨欠損や修正手術のための患者特有の移植形状が可能になり、手術時間を短縮し、適合性を向上させます。メーカーはますます自然な骨を模倣する複合構造を開発し、より良い荷重分散と迅速な治癒を提供します。これらの革新は、脊椎、外傷、および再建手術全体での臨床使用を広げ、病院が予測可能性とカスタマイズ性の高い高度な移植システムにアップグレードすることを促進します。

主要なトレンドと機会:

低侵襲整形外科手術の成長

低侵襲の脊椎および関節手術が拡大を続けており、合成移植代替品の採用に強力な機会を生み出しています。外科医は、安定性を損なうことなく小さなアクセスポイントを通過できる軽量で成形可能、かつ速やかに吸収される材料を好みます。メーカーは、より細かい粒子、注入可能なペースト、およびターゲット配達に適したポリマー-セラミックハイブリッドを開発することで対応しています。外来整形外科センターが手術件数を増やす中、合成移植片は準備時間の短縮、一貫した品質、汚染リスクの低減により、より広く利用されています。このトレンドは、脊椎固定、スポーツ傷害修復、足首再建などの分野で需要を強化し、特に患者にとって早期回復が優先される場合に重要です。

- 例えば、最近の市場業界レポートでは、特に低侵襲および経皮的手術に適した世界の合成注入骨移植片セグメントの市場価値が2024年に6億3,098万米ドルと推定されていると指摘されています。別のレポートでは、天然型(同種移植片やDBMを含む)を含む総注入骨移植代替市場は、2024年に2,740億米ドルというはるかに高い数字で評価されていると推定されています。

新興医療市場での採用の増加

アジア太平洋、ラテンアメリカ、中東の一部での医療インフラの改善が、市場拡大の新たな道を開いています。発展途上地域の病院は、先進的な外科機器と標準化された整形外科ケアに投資し、ドナーが限られた同種移植片よりも合成移植片の使用を促進しています。交通事故の増加、高齢化、保険適用範囲の拡大が整形外科および外傷手術の割合を増加させています。メーカーは、予測可能な性能を持つコスト効率の高い合成材料、特に強力な骨伝導性を提供するセラミック移植片に対する未開拓の需要から利益を得ています。外科医向けのトレーニングプログラムや地域のディストリビューターとの協力が、高成長市場での採用をさらに加速させています。

- 例えば、主要な新興市場であるアジア太平洋地域では、骨移植片および代替品市場が2024年に6億6,240万米ドルと推定されており、整形外科手術の増加に伴い、移植代替品(合成品を含む)に対する強い需要が反映されています。

主要な課題:

先進的な合成移植材料の高コスト

複合セラミックやポリマー-セラミックハイブリッドを含む多くの先進的な生体材料は、小規模な病院や新興市場にとって依然として高価です。これらの高価格は、伝統的な同種移植片と比較して採用を制限しており、制限があるにもかかわらずより手頃に見えることが多いです。コストの懸念は、材料の性能と予算の制約をバランスさせなければならない外来センターにも影響を及ぼします。いくつかの国では、プレミアム移植代替品の調達を遅らせる補償のギャップがあり、提供者は古いまたは低品質のオプションに頼らざるを得ません。メーカーは、安全性と性能基準を維持しながら価格を下げるよう圧力を受けており、より広範な世界的浸透に向けた継続的な課題を生み出しています。

特定の用途における長期的な臨床証拠の制限

合成移植片は急速に拡大し続けていますが、一部の外科医は複雑な荷重を支える用途における長期的な臨床データが限られているため、慎重な姿勢を保っています。懸念事項には、吸収のタイミング、機械的強度、よく研究されている自家移植片と比較した長期的な統合が含まれます。メーカー間での材料特性の違いも臨床結果に不一致を生じさせます。規制当局は強力な証拠を求めており、次世代バイオマテリアルの承認期間を延ばしています。これらのギャップは、特に失敗率が大きな影響を及ぼす再手術のような高リスク手術での採用を遅らせています。より広範な臨床的信頼を得るためには、長期的な研究と市販後の研究を強化することが不可欠です。

地域分析

北米

北米は2024年に約38%のシェアを占め、整形外科手術の高い件数、合成移植材料の強力な採用、先進的な外科インフラによって支えられました。アメリカ合衆国は、脊椎固定術や関節再建の症例が増加し、3Dプリント移植片の急速な導入とともに、ほとんどの需要を牽引しました。この地域の病院は、一貫した品質と感染リスクの低減のために合成およびセラミック代替品を好みました。脊椎および外傷手術の好ましい償還も市場の成長を強化し、進行中のバイオマテリアルの革新が、ドナー由来の移植片からより予測可能な合成代替品への移行を外科医に促しました。

ヨーロッパ

ヨーロッパは2024年に約29%のシェアを占め、整形外科ケアの需要の増加とセラミックおよびポリマー系移植代替品の強力な臨床受容によって推進されました。ドイツ、フランス、英国は、脊椎手術率の高さと低侵襲整形外科手術へのアクセスの広がりにより採用をリードしました。この地域の安全性と追跡可能性に関する厳しい規制の焦点は、同種移植片よりも合成材料の台頭を支持しました。骨再生研究への投資の増加とカスタマイズ可能な移植片形状の広範な利用可能性がさらに採用を促進しました。高齢化人口の拡大と骨粗鬆症関連の骨折の増加が長期的な地域需要を強化しました。

アジア太平洋

アジア太平洋地域は2024年に約23%のシェアを占め、急速な医療拡大と整形外科手術率の増加により最も成長の速い地域となりました。中国、インド、日本が需要を牽引し、病院が手術能力を向上させ、限られたドナー組織の利用可能性に対処するために合成移植片を採用しました。外傷症例の増加、保険適用の拡大、脊椎および関節再建手術へのアクセスの向上が採用を促進しました。メーカーは、多様な臨床環境に適したコスト効果の高いセラミックおよびハイブリッド移植オプションで地域をターゲットにしました。東南アジアでの医療観光の成長も手術件数の増加と市場浸透の拡大に寄与しました。

ラテンアメリカ

ラテンアメリカは2024年に約6%のシェアを占め、ブラジル、メキシコ、アルゼンチンでの整形外科サービスの拡大に支えられました。病院は、ドナー組織に関連する感染リスクを減らし、供給の信頼性を向上させるために合成代替品をますます採用しました。特に先進的な外科施設を持つ都市部での交通事故による骨折や外傷症例の増加が需要を押し上げました。しかし、償還プロセスの遅さとコスト制約がプレミアムバイオマテリアルの採用を制限しました。民間医療への投資の増加と外科医のトレーニングプログラムが、主要な都市圏でのセラミックおよびポリマー系移植片の着実な浸透を促しました。

中東・アフリカ

中東およびアフリカ地域は、湾岸諸国での脊椎および外傷手術の需要増加により、2024年に約4%のシェアを占めました。UAE、サウジアラビア、カタールでの先進的な整形外科センターへの投資が、合成移植片代替品の広範な採用を支援しました。ドナー組織の限られた供給により、病院はセラミックスやハイブリッドポリマーへの移行をさらに促進しました。アフリカでは、予算の制約や専門的な外科医療へのアクセスの不均一さから、採用はゆっくりと進みましたが、都市化の進展や病院インフラの段階的なアップグレードが、選ばれた国々での市場拡大を支援しました。

市場セグメンテーション:

タイプ別

- 同種移植片

- 脱灰骨マトリックス (DBM)

- 合成

- ポリマー

- セラミック

- ヒドロキシアパタイト

- ベータTCP

- 異種移植片

用途別

エンドユーザー別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東 & アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

合成骨移植片代替品市場の競争環境は、革新、規制遵守、臨床性能に注力する主要な整形外科およびバイオマテリアルメーカーの積極的な参加が特徴です。Stryker、Smith & Nephew、Bioventus、Zimmer Biomet、MTF Biologics、Orthofix Holdings、Medtronic、SeaSpine、DePuy Synthes、AlloSourceなどの企業は、セラミックス、ポリマー複合材料、先進的なハイブリッド移植片を含む幅広い製品ポートフォリオを通じて競争を強化しています。多くの企業は、骨伝導性、吸収制御、生体力学的強度を向上させるための研究に多額の投資を行い、脊椎固定および関節再建ソリューションの安定したアップグレードを推進しています。病院や研究機関との戦略的パートナーシップは、臨床結果の検証を助け、より広範な採用を支援します。メーカーはまた、地域に特化した流通ネットワーク、外科医のトレーニングプログラム、コスト効率の高い製品ラインを通じて、成長の早い地域での展開を拡大しています。3Dプリント移植片や個別化インプラントの継続的な進歩は競争をさらに高め、企業は予測可能な治癒、強力な統合、合併症の減少を提供する次世代のバイオマテリアルを提供するために競争しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Stryker (米国)

- Smith & Nephew plc (英国)

- Bioventus (米国)

- Zimmer Biomet (米国)

- MTF Biologics (米国)

- Orthofix Holdings, Inc. (米国)

- Medtronic PLC (アイルランド)

- SeaSpine (米国)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (米国)

- AlloSource (米国)

最近の展開

- 2025年3月、Smith & Nephew plc (英国) はAAOS 2025で先進的な整形外科再建技術(ロボティクス、膝/股関節システムおよび関連する手術計画ツール)を展示しました。この発表は再建/ロボティクスに焦点を当てていますが、再建手術中に使用される骨移植および生物製剤と連携する手術エコシステムへの継続的な投資を示しています。

- 2025年1月、Stryker (米国) は米国の脊椎インプラント事業を売却する最終合意を発表しました(より広範なポートフォリオ再編の一環として)。この戦略的な動きは、今後のStrykerの脊椎およびインプラント製品の位置付けに影響を与えます。

- 2025年1月、Medtronic PLC はKuros Biosciencesと独占的な5年間の販売契約を締結し、選定された米国の脊椎市場でMagnetOsというセラミック合成骨移植代替品を販売し、合成移植ポートフォリオを拡大し、臨床試験での自家移植に対するMagnetOsの高い融合率を活用します。

レポートのカバレッジ

この調査レポートは、タイプ、用途、エンドユーザーおよび地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要な用途についての概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートは、市場を形成する規制シナリオや技術の進歩についても探求し、外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者および既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 外科医がドナー由来の材料から移行するにつれて、合成移植片の需要が増加します。

- 生物活性セラミックスとハイブリッド複合材料が広く臨床的に受け入れられるようになります。

- 3Dプリントされた患者特異的移植片が複雑な再建においてより一般的になります。

- 低侵襲整形外科手術が成形可能で注入可能な移植形式の需要を増加させます。

- 再生生体材料の進歩が統合を強化し、治癒時間を短縮します。

- 予測可能な性能と簡素化された在庫管理により、病院での採用が拡大します。

- 整形外科インフラが改善されるにつれて、新興市場での普及が加速します。

- 企業は規制承認を強化するために長期的な臨床研究により多く投資します。

- 価格の最適化と現地生産がコストに敏感な地域でのアクセスを改善します。

- メーカーと手術センター間の戦略的パートナーシップが革新と採用を加速します。