市場概要

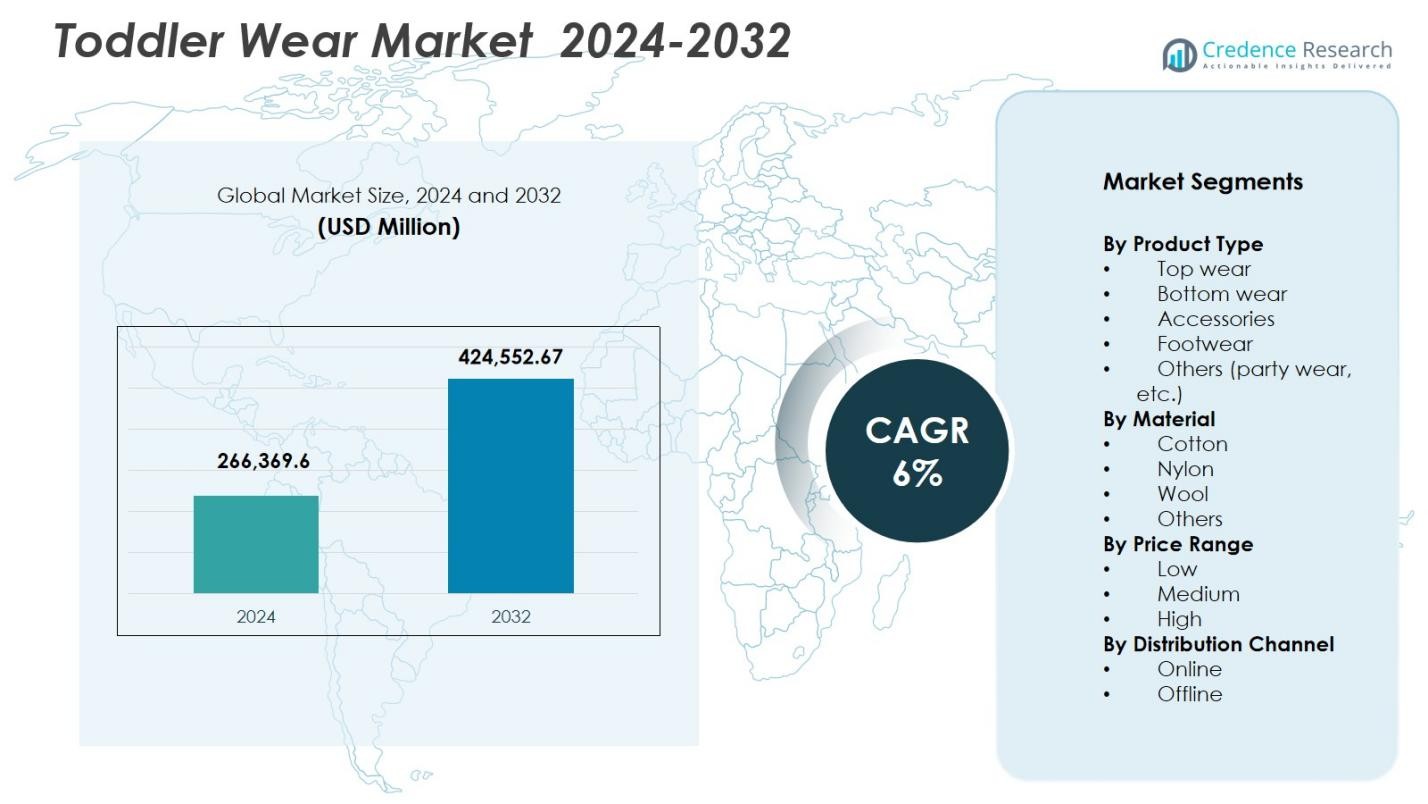

幼児服市場の規模は2024年に2,663億6,960万米ドルと評価され、2032年までに4,245億5,267万米ドルに達すると予測されており、予測期間中のCAGRは6%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 幼児服市場規模 2024 |

2,663億6,960万米ドル |

| 幼児服市場、CAGR |

6% |

| 幼児服市場規模 2032 |

4,245億5,267万米ドル |

幼児服市場は、Nike、Adidas、H&M、Carter’s、Gap Kids、Gerber Childrenswear、Marks & Spencer、OshKosh B’gosh、Burberry、J. Crew Kidsなどの確立されたグローバルおよび地域ブランドによって形成されており、これらのブランドは製品の品質、安全基準、デザインの革新に焦点を当ててブランドの存在感を強化しています。これらのプレーヤーは、リーチと顧客エンゲージメントを向上させるために、綿とオーガニックコレクションを拡大し、オムニチャネル小売戦略を活用しています。アジア太平洋地域は34.8%のシェアで市場をリードしており、高い出生率、急速な都市化、可処分所得の増加に支えられています。北米は29.6%のシェアで続き、強いブランドロイヤルティとプレミアム製品の需要により牽引され、ヨーロッパは24.3%を保持しており、持続可能性に焦点を当てた消費者の嗜好と発展した小売インフラを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 幼児服市場は2024年に2,663億6,960万米ドルと評価され、2032年までに6%のCAGRで成長すると予測されており、安定した交換需要と幼児服への親の支出の増加によって牽引されています。

- 市場の成長は、幼児人口の増加、快適性と安全性への関心の高まり、綿ベースの衣料品の需要の増加によって支えられており、トップウェアが製品タイプ別で38.6%のセグメントシェアを保持しています。

- 持続可能性のトレンドはオーガニックで肌に優しい生地の需要を強化しており、綿が52.4%のシェアで素材として支配している一方、ライセンスキャラクター衣料とカスタマイズは引き続きリピート購入を引き付けています。

- 価格圧力と原材料の変動性が主要な制約として作用しており、低価格からプレミアムレンジにわたるブランドの存在感が競争を激化させ、中価格製品のマージン拡大を制限しています。

- アジア太平洋地域は高い出生率と都市化により34.8%の地域シェアでリードしており、北米は29.6%、ヨーロッパは24.3%で、強力な小売インフラとブランドの採用に支えられています。

市場セグメンテーション分析:

製品タイプ別:

製品タイプ別では、トップウェアが幼児服市場を支配しており、38.6%の市場シェアを占めています。これは、高い交換頻度、季節的な需要、快適さと日常的な使いやすさに対する親の強い関心によって推進されています。Tシャツ、シャツ、セーターなどの製品は、幼児の成長が早いため、継続的なリピート購入が見られます。ボトムウェアは日常の必需品として続き、フットウェアやアクセサリーはコーディネートされた衣装やギフトトレンドを通じて人気を集めています。デザインの多様性、ライセンスキャラクター、通気性のある生地の増加が、大衆ブランドとプレミアムブランドの両方でトップウェアの需要をさらに強化しています。

- 例えば、カーターズは、ディズニーのミッキーマウスやパウ・パトロールなどのライセンスキャラクターをフィーチャーした幼児用Tシャツを提供しており、通気性のある日常の快適さを考慮したソフトコットンでデザインされ、頻繁な交換用にパックで提供されています。

素材別:

素材別では、コットンが幼児服市場をリードしており、52.4%の市場シェアを持っています。これは、その柔らかさ、通気性、低アレルギー性の特性によって支えられています。親は、肌の刺激を減らし、長時間の着用中の快適さを確保するためにコットン製品を優先します。子供に安全な繊維に対する規制の強調と生地品質の意識の高まりがコットンの優位性を強化しています。ナイロンやウールは主にアウターウェアや季節の衣類に使用され、ニッチな存在です。有機コットンの革新と持続可能な調達が、世界的および地域の幼児服ブランドでコットンベースのコレクションを拡大し続けています。

- 例えば、バーツ・ビーズ・ベビーは、100%オーガニックコットンで作られた幼児用アパレルを生産しており、化学物質を含まない通気性のある素材を強調し、敏感肌に適しています。

価格帯別:

価格帯別では、中価格帯セグメントが46.8%の市場シェアを持ち、手頃な価格と品質、耐久性、ブランド信頼性のバランスを取っています。このセグメントの消費者は、プレミアム価格なしでデザインが良く、安全で長持ちするアパレルを求めています。可処分所得の増加とブランド化された幼児服の好みが、この価格帯での持続的な需要を促進しています。低価格製品は新興市場で依然として関連性があり、高価格製品はオーガニック素材やデザイナーレーベルを求める都市消費者を引き付けています。急速な成長サイクルによる頻繁な購入が中価格帯カテゴリーを強く支持しています。

主要な成長要因

人口の拡大と幼児人口の増加

幼児服市場は、特にアジア太平洋、中東、ラテンアメリカの一部で、世界の幼児人口の安定した成長に強く支えられています。医療インフラの改善と都市化の進展が出生生存率を高め、消費者基盤を拡大しています。幼児は衣服をすぐに着られなくなるため、親は頻繁にリピート購入を行い、安定した需要を維持しています。この人口の拡大は、メーカーがサイズレンジ、季節のコレクション、ジェンダーニュートラルデザインを多様化することを促し、継続的な製品の回転と長期的な市場の安定を確保しています。

- 例えば、Hopscotchは、テーマやアクセサリーにわたる300以上のスタイルを含む、広範な子供服コレクションを展開しています。

快適さ、安全性、品質に対する親の重視の増加

幼児の快適さと安全性に対する親の意識の高まりは、市場成長の主要な要因です。消費者は、敏感肌と活発な動きをサポートする柔らかく通気性があり、低アレルギー性の生地をますます好むようになっています。染料、縫製、アクセサリーに関連する子供の安全基準への準拠は、購入決定にさらに影響を与えます。認定された素材、エルゴノミックなフィット感、無毒の製造プロセスに焦点を当てるブランドは、より高い信頼とリピート販売を獲得し、中価格帯および高級幼児服カテゴリー全体の需要を強化します。

- 例えば、OEKO‑TEX® STANDARD 100は、繊維製品のすべての構成要素(糸、ラベル、留め具を含む)が有害物質についてテストされていることを認証し、3歳までの赤ちゃんと幼児向け製品(製品クラスI)に最も厳しい要件を適用します。

組織化された小売およびデジタル販売チャネルの拡大

組織化された小売フォーマットと電子商取引プラットフォームの急速な拡大は、幼児服市場を大きく後押ししています。専門のベビー用品店、ブランド専用店舗、百貨店は、製品のアクセス性とブランドの可視性を向上させます。同時に、オンラインプラットフォームは、より広い品揃え、便利なショッピング、柔軟な返品ポリシーを提供します。デジタルマーケティング、バーチャルサイズツール、ターゲットプロモーションは消費者のエンゲージメントを高め、ブランドがより広い人口層にリーチし、購入頻度と市場浸透を改善します。

主要なトレンドと機会

持続可能でオーガニックな幼児服の需要の高まり

持続可能性は、幼児服市場における主要なトレンドと機会として浮上しています。親はますます、オーガニックコットン、環境に優しい染料、責任を持って調達された素材で作られた衣料品を求めています。透明なサプライチェーンと持続可能性の認証は、ブランドの信頼性を強化し、プレミアム価格をサポートします。環境に配慮した生産に投資するメーカーは、特に環境意識の高い都市家族の間で、より高い消費者の信頼と長期的なブランドロイヤルティを享受します。

- 例えば、Colored Organicsは、インドのGOTS認定施設を使用して、0M–6Yサイズの幼児向けに100%オーガニックコットンでTシャツ、セーター、レギンスを生産しており、搾取のない生産と公正な賃金を保証しています。

カスタマイズとライセンスキャラクター衣料の成長

カスタマイズとライセンスキャラクター衣料は、市場拡大の強力な機会を提供します。親は、感情的な魅力と贈り物の価値を高める、人気のあるアニメやエンターテインメントキャラクターをフィーチャーしたパーソナライズされたデザインや衣料品を好みます。ライセンスコラボレーションは、ブランドの可視性と衝動買いを増加させます。デジタル印刷と柔軟な製造の進歩により、コスト効果の高いカスタマイズが可能となり、ブランドは提供を差別化し、利益率を改善し、進化する消費者の好みに合わせることができます。

- 例えば、ディズニーはH&MやZaraと提携し、ミッキーマウス、アナと雪の女王、マーベルをテーマにした限定版の子供向けコレクションを発売し、ブランドと家族との感情的なつながりを強化しました。

主要な課題

原材料価格の変動とコスト圧力

特に綿や合成繊維の原材料価格の変動は、幼児服市場にとって大きな課題です。価格の不安定さは生産コスト、在庫計画、利益率に影響を与えます。低価格帯および中価格帯のメーカーは、コストの増加を消費者に転嫁するのが難しいです。調達効率の管理と一貫した製品品質の維持は、特に供給元の多様化が限られている小規模および地域のプレーヤーにとって重要な課題です。

激しい競争と市場の細分化

幼児服市場は非常に競争が激しく、価格帯にわたって多くのグローバル、地域、ローカルブランドが運営されています。市場の細分化は価格圧力を高め、製品のライフサイクルを短縮します。消費者はデザイントレンド、プロモーション、価格に基づいて頻繁にブランドを切り替え、長期的な忠誠心を制限します。競争力を維持するために、企業は製品の革新、マーケティング、サプライチェーンの効率に継続的に投資する必要があり、運営の複雑さとコストを引き上げます。

地域分析

北米

北米は、幼児服市場で29.6%の市場シェアを持ち、高い可処分所得、強いブランド忠誠心、プレミアムおよび中価格帯の幼児服への一貫した支出によって牽引されています。親は安全基準、生地の品質、快適さを重視し、綿やオーガニック衣料の需要を支えています。専門のベビー用品店や大型小売店を含む確立された小売ネットワークが製品の入手可能性を確保しています。Eコマースは利便性と幅広い品揃えを通じて販売をさらに強化しています。幼児の急成長による頻繁な買い替えが、オンラインおよびオフラインの両方のチャネルで安定した需要を維持しています。

ヨーロッパ

ヨーロッパは24.3%の市場シェアを占め、持続可能性、倫理的な調達、子供服の規制遵守に対する消費者の意識が高いことに支えられています。親は耐久性のあるエコフレンドリーな素材や認証された生地を好み、オーガニックおよびプレミアム幼児服の需要を牽引しています。ファッションに敏感な購買行動と季節ごとのコレクションがリピート購入を促進します。発達した小売インフラと成長するオムニチャネル戦略がアクセス性を向上させます。ドイツ、英国、フランスなどの主要市場は、強力なブランドプレゼンスとプライベートラベルの提供を通じて地域消費をリードし続けています。

アジア太平洋

アジア太平洋地域は、出生率の高さ、急速な都市化、中産階級の拡大により、幼児服市場で34.8%の市場シェアを占めています。可処分所得の増加とブランド認知の向上が、大衆市場および中価格帯の幼児服の需要を牽引しています。中国やインドなどの国々は、大規模な人口基盤と成長するEコマースの浸透を通じて大きく貢献しています。地元の製造能力が手頃な価格を向上させ、デジタル小売プラットフォームがリーチを拡大しています。頻繁な衣料品の買い替えと強力なオンライン販売の勢いが、この地域を主要な成長エンジンとして位置づけています。

ラテンアメリカ

ラテンアメリカは6.2%の市場シェアを持ち、経済の安定性の向上、都市の拡大、組織化された小売へのアクセスの増加によって支えられています。親たちは実用的で手頃な価格の幼児服にますます投資し、中・低価格帯を好んでいます。オフライン小売が依然として主要な販売チャネルですが、eコマースの採用は引き続き増加しています。ブラジルとメキシコは、人口規模と小売の発展により地域の需要を牽引しています。ブランドの認知度の向上と流通ネットワークの拡大が、緩やかではあるが一貫した市場成長を支えています。

中東・アフリカ

中東・アフリカ地域は5.1%の市場シェアを占め、高い出生率と若い人口構成によって牽引されています。需要は国際ブランドと現代的な小売フォーマットが拡大している都市部に集中しています。親たちは通気性のある生地と気候に適したデザインを優先し、綿を基にした幼児服を支持しています。プレミアム製品は湾岸諸国で人気を集める一方、アフリカ市場では手頃な価格が重要です。小売インフラの改善とデジタルコマースの採用が地域市場の拡大を引き続き支えています。

市場セグメンテーション:

製品タイプ別

- トップウェア

- ボトムウェア

- アクセサリー

- フットウェア

- その他(パーティーウェアなど)

素材別

価格帯別

流通チャネル別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

幼児服市場の競争環境には、Adidas、Nike、H&M、Carter’s、Gap Kids、Gerber Childrenswear、Marks & Spencer、OshKosh B’gosh、Burberry、J. Crew Kidsなどの主要プレーヤーが含まれています。市場は非常に競争が激しく、企業は生地の品質、安全基準の遵守、デザインの革新を通じて製品差別化に注力しています。主要ブランドは、快適性や肌の安全性に対する親の関心の高まりに対応し、綿やオーガニック製品ラインを拡大することで地位を強化しています。価格戦略は低価格からプレミアムまで幅広く、先進国および新興地域の消費者に広くアプローチしています。企業は、ブランド所有の店舗と強力なeコマースプラットフォームを組み合わせたオムニチャネル小売モデルに積極的に投資し、アクセス性と顧客エンゲージメントを向上させています。ライセンス契約、季節コレクション、キャラクターを基にしたアパレルは、販売量の増加を支援します。継続的なマーケティング投資、サプライチェーンの最適化、持続可能性の取り組みは、世界の幼児服業界でブランドの関連性と長期的な競争力を維持するための重要な戦略です。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年7月、カーターズは新しい幼児向けアパレルブランド「オッターアベニュー™」を立ち上げ、幼児向けに特化した快適でスタイリッシュな衣装を提供し、ターゲットを絞った提供を通じて市場での存在感を強化しました。

- 2025年10月、ルームキンズはBIS認定のぬいぐるみと組み合わせた革新的な子供服ラインを導入し、プレミアムな幼児用アパレルと遊び心のあるアクセサリーを組み合わせることで、子供向けファッションセグメントで差別化を図りました。

- 2025年12月、アパレルグループインディアはリーバイ・ストラウス&カンパニーとの戦略的パートナーシップを発表し、インド市場でリーバイスキッズを立ち上げ、eコマースと計画された単独店舗を通じて幼児向けの耐久性のあるデニムコレクションを紹介しました。

- 2025年12月、センターリックブランドは、デニムと多カテゴリデザインに焦点を当てた幼児用アパレルを提供するオランダの子供向けファッションブランド「ヴィンジーノグループ」を買収し、グローバルな子供部門を拡大しました。

レポートのカバレッジ

この調査レポートは、製品タイプ、素材、価格帯、流通チャネルおよび地域に基づく詳細な分析を提供します。主要な市場プレイヤーについて、そのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場の動向、規制の状況、および業界を形成する技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 世界の幼児人口の着実な増加と頻繁な衣服の交換サイクルにより、需要は引き続き増加します。

- 親は幼児用衣料を購入する際に、快適さ、安全性、肌に優しい生地をますます重視するようになります。

- 持続可能性と健康への影響に対する意識が高まる中、綿やオーガニック素材の人気が高まります。

- 品質と手頃な価格のバランスが取れた中価格帯の幼児服が最も魅力的なセグメントであり続けます。

- 利便性、幅広い品揃え、柔軟な返品ポリシーに支えられ、eコマースの採用がさらに拡大します。

- オフライン小売は、生地の品質やサイズの正確さを物理的に確認することで重要性を維持します。

- ライセンスキャラクターやテーマのある衣料品が衝動買いと季節販売の成長を促進します。

- 製品のカスタマイズやパーソナライズのオプションがブランドの差別化と顧客ロイヤルティを強化します。

- 新興市場は都市化と可処分所得の増加により、より高いボリューム成長に貢献します。

- 持続可能な実践とオムニチャネル戦略に投資するブランドは、より強力な長期的な地位を確立します。