市場概要

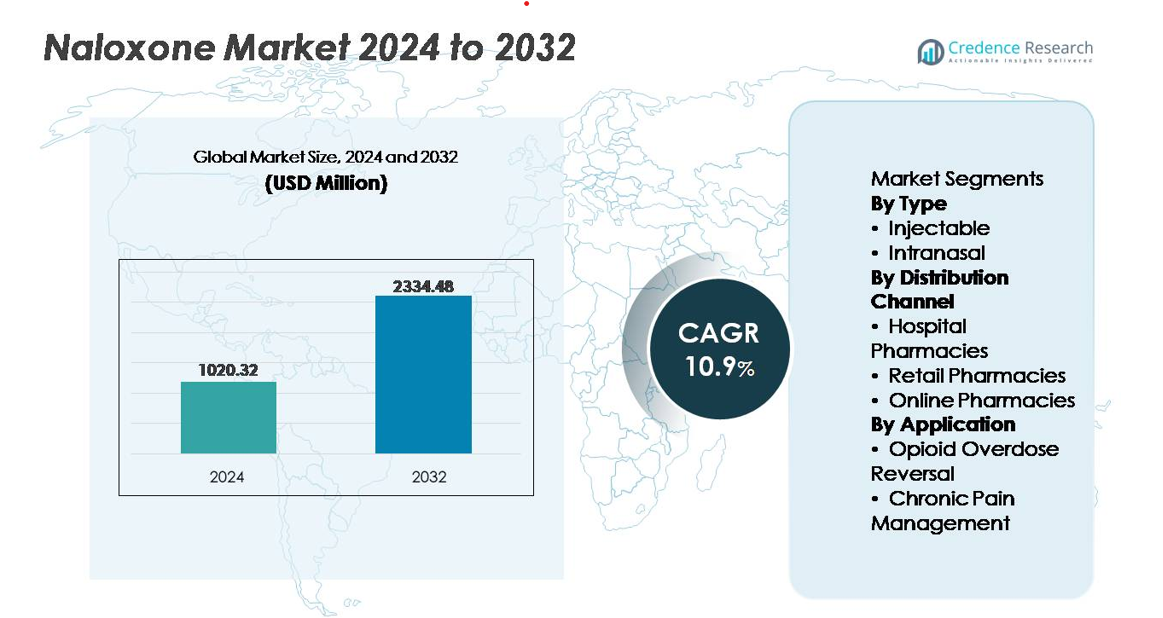

世界のナロキソン市場は2024年に10億2032万米ドルと評価され、2032年までに23億3448万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.9%を示しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ナロキソン市場規模 2024 |

10億2032万米ドル |

| ナロキソン市場、CAGR |

10.9% |

| ナロキソン市場規模 2032 |

23億3448万米ドル |

ナロキソン市場は、Indivior PLC、Amphastar Pharmaceuticals Inc.、Mundipharma International Limited、Hospira Inc.(Pfizer Inc.)、Mylan N.V.、Adapt Pharma Inc.、Kaleo Inc.、Kaléo Pharma LLC、Opiant Pharmaceuticals Inc.などの確立された製薬メーカーや専門の緊急薬開発者によって主導されています。これらの企業は、製剤の革新を進め、世界的な流通を拡大する上で戦略的な役割を果たしています。北米は引き続き主要な地域であり、強力な公衆衛生政策、広範なコミュニティアクセスプログラム、臨床および非臨床環境での高い採用率に支えられ、市場シェアの45%以上を占めています。ヨーロッパは、増加する物質使用治療のカバレッジと政府主導の過剰摂取防止イニシアチブによって推進される重要な市場参加者として続いています。

市場の洞察

- 世界のナロキソン市場は2024年に10億2032万ドルと評価され、2032年までに23億3448万ドルに達すると予測されており、予測期間中に年平均成長率10.9%で拡大しています。

- 市場の成長は、オピオイド過剰摂取の症例の増加と、病院、薬局、公共配布フレームワークを通じたナロキソンの店頭販売および地域ベースのアクセスを可能にする支援的な規制改革によって推進されています。

- 経鼻剤形は、使いやすさ、非侵襲的な投与、緊急時に訓練を受けていない対応者に適していることから、最も急成長しているセグメントを表しています。

- 競争の拡大は、製剤の進歩、戦略的な政府供給契約、ジェネリックプロバイダーの参入によって定義され、発展途上市場全体でのコストアクセスを改善しています。

- 北米が45%以上の市場シェアを持ち、次いでヨーロッパが約25%、アジア太平洋地域が最も急成長している地域として浮上しています。注射用ナロキソンは、臨床およびEMSアプリケーション全体で支配的なシェアを持ち続けています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

タイプ別

注射セグメントは、迅速な発現と緊急医療環境での確立された臨床受容によって、ナロキソン市場で支配的なシェアを保持しています。注射剤形は、正確な投与、即時の生物学的利用能、重度のオピオイド過剰摂取症例に適しているため、救急隊員、初動対応者、病院ユニットの間で好まれる選択肢となっています。さらに、政府主導のナロキソン配布プログラムとトレーニングイニシアチブは、地域対応キットのために注射剤形を優先し続け、市場での存在感を強化しています。一方、経鼻剤形は、投与の容易さ、非侵襲的な投与、小売および公共アクセスチャネルを通じた利用可能性の増加によって、安定した普及を経験しています。

- 「例えば、Emergent BioSolutionsのNarcan鼻スプレーは、1回の作動で正確な4 mgの投与を行い、店頭販売の承認を受けて、米国の数万の小売薬局、食料品店、オンライン小売業者を通じて配布されています。」

流通チャネル別

病院薬局は、オピオイド関連の合併症に対するナロキソンへの即時アクセスを必要とする救急部門、外科ユニット、入院ケア環境からの一貫した需要により、最大の市場シェアを占めています。ナロキソンの利用可能性を義務付ける機関のプロトコルは、病院薬局を通じた調達をさらに強化しています。小売薬局は、意識向上キャンペーンと店頭販売の拡大により、介護者やリスクのある個人へのアクセスが拡大する中で、著しい成長を示しています。オンライン薬局は、郵便注文処方、デジタルヘルスプラットフォーム、サービスが行き届いていない地域に対応するリモートケアモデルによって、台頭するプレーヤーとなっています。

- 例えば、Walgreensは、アメリカ国内の9,000以上の薬局で、処方箋なしでアクセス可能な立命令規定のもと、4mgの鼻腔内スプレーと注射キットの配布を発表しました。

用途別

オピオイド過剰摂取の逆転が用途セグメントを支配しており、処方オピオイドやフェンタニルなどの合成オピオイドの乱用の増加、および公衆衛生の緊急事態の増加によって支えられています。命を救う介入としてのナロキソンの効果は、救急医療システム、地域の健康提供者、法執行機関の間でその需要を高めています。高リスクのオピオイド薬との共処方ポリシーがセグメントの拡大にさらに寄与しています。慢性疼痛管理は二次的な用途を表し、主に臨床環境内でナロキソンが共配合または共処方され、長期オピオイド療法中の過剰摂取リスクを軽減し、患者の安全性と規制の遵守を向上させます。

主要な成長要因

オピオイド過剰摂取の増加と公衆衛生負担の増大

特にフェンタニルなどの合成オピオイドを含むオピオイドの乱用の増加は、命を救う過剰摂取逆転薬としてのナロキソンの世界的な需要を促進し続けています。救急医療サービス、地域組織、法執行機関は、ナロキソンを最前線の対応策としてますます依存しています。公衆衛生当局はオピオイド過剰摂取を重大な流行として分類し、大規模な意識向上キャンペーン、予防プログラム、対応トレーニングを促進しています。オピオイドによる死亡が若年層や経済的に活動的な層に影響を与えるため、政府は予防と治療により多くの予算を割り当てています。学校、交通ハブ、公共スペースでの必須在庫要件が利用をさらに拡大します。さらに、高リスクの疼痛管理患者への共処方義務や、監督消費センターなどのハームリダクションフレームワークへの統合が、ナロキソンの重要な役割を強化しています。オピオイド過剰摂取の増加、規制の優先順位付け、アクセス拡大の組み合わせが、持続的な市場拡大を大いに支えています。

- 例えば、アメリカ全土のEMS機関は毎年数十万件のオピオイド関連の過剰摂取イベントに対応しており、薬物取締局(DEA)は2023年に7,700万以上の偽造フェンタニル錠剤を押収したと報告しており、致命的な合成供給チェーンの急速な拡大を示しています。

好意的な規制政策とコミュニティアクセスの取り組み

店頭販売の承認、処方権限の拡大、コミュニティ配布などの支援的な規制変革が、ナロキソン市場の成長の主要な触媒となっています。多くの地域では、薬剤師、看護師、訓練を受けたボランティアが医師の直接指示なしにナロキソンを配布または投与できるようにすることで、アクセスが簡素化されています。地方当局やNGOは、リスクの高い人々を対象に低コストまたは無料のナロキソン配布キャンペーンを実施しています。過剰摂取の認識と介入に関する教育プログラムは、介護者、家族、ソーシャルワーカーがナロキソンキットを携帯することを可能にします。政府資金によるハームリダクション戦略は、図書館、シェルター、公衆トイレの緊急ボックスにナロキソンを統合しています。複数の国がコスト障壁を減らすために一括購入モデルを採用しており、更新された臨床実践ガイドラインは早期の利用可能性を強調しています。これらの政策とアクセスの改革は、制度、小売、コミュニティ環境全体でのナロキソンの採用を強化しています。

- 例えば、「ブリティッシュコロンビア州の公衆衛生テイクホーム・ナロキソン(THN)プログラムは、州内に2,000以上の多様な配布サイトを含むように拡大し、2012年のプログラム開始以来記録された何万件ものオーバードーズ逆転に貢献しています」。

医療投資の増加と製品革新

緊急医療インフラ、製薬製造能力、トレーニングイニシアチブへの投資の増加は、ナロキソンの利用可能性と使いやすさを向上させます。製薬の進歩は、携帯用鼻腔内スプレー、自動注射器、非臨床ユーザー向けに調整されたコンビネーションキットを含む改良された投与形式をサポートします。効果の持続時間を長くすることを目指した革新は、強力な合成オピオイドに関連する課題に対処し、繰り返し投与の必要性を減少させます。製造業者は、最小限のトレーニングで済むユーザーフレンドリーなデザインと明確な視覚的指示を統合することを優先しています。公共機関、製薬会社、非営利団体間の戦略的パートナーシップは、寄付プログラムや補助調達を通じて世界的な製品普及を拡大します。同時に、ヘルステクノロジーシステムは、ケア管理プラットフォームにオーバードーズ対応プロトコルを統合し、追跡とフォローアップを改善します。これらの進歩は、患者の成果、運用効率、および専門家と一般人の両方の設定での広範な採用を総合的に向上させます。

主要なトレンドと機会

非臨床および公共アクセス市場における商業機会の拡大

ナロキソンの状況を再形成する顕著なトレンドは、職場、教育機関、ホスピタリティ会場、公共交通センターなどの非臨床エンドユーザーの急速な出現であり、病院や薬局を超えた新しい拡張チャネルを創出しています。企業は、従業員の健康規制と職場でのオピオイドリスクの増加により、企業の安全コンプライアンスフレームワークにナロキソンを統合しています。小売店、ジム、モール、イベント会場は、責任保護ポリシーとリスク軽減戦略を満たすためにナロキソンキットを採用しています。さらに、慈善団体や企業のイニシアチブが、除細動器と並んで自動緊急キャビネットに地域社会のナロキソン設置を資金提供しています。この移行は、製造業者がコンパクトで直感的な小売準備済みの製剤を導入するための大きな商業機会を強調しています。公共アクセスが応答時間を短縮し、生存結果を改善するにつれて、分散型配布と自己投与製品に対応するサプライヤーは大きな牽引力を得ることができます。

- 例えば、「オピオイド危機に応じて、ライブイベント業界はハームリダクション対策をますます採用しています。End OverdoseやThis Must Be The Placeのような非営利団体は、教育を提供し、セキュリティや応急処置ステーションで使用するためのナロキソンキット(鼻腔内ユニットを含む)を配布するために、さまざまな会場やフェスティバルと提携しています。

デジタルヘルスとトレーニングの統合による教育とサポートの拡大

ナロキソン配布へのデジタルインフラの統合は、トレーニング、意識向上、遵守の新たな機会を開きます。モバイルアプリケーションやオンライン学習プラットフォームは、過剰摂取介入やデバイス使用のためのリアルタイムの指導ビデオを提供します。パッケージに埋め込まれたQRコードリンクのガイドは、訓練を受けていない対応者のための初回適用を簡素化します。遠隔医療プロバイダーは、バーチャルな痛みの管理、物質使用障害(SUD)ケア、遠隔処方プログラムにナロキソン教育を組み込みます。AI対応のリスク分析は、過剰摂取の急増の地理的ホットスポットを特定することで、ターゲットを絞ったアウトリーチをサポートします。Eコマースとサブスクリプションベースの補充モデルは、供給の継続性を改善し、目立たない自宅配達を可能にします。技術パートナーと医療当局の協力は、より大きな関与、データインサイト、成果のモニタリングをサポートします。このデジタルトランスフォーメーションは、ナロキソンのリテラシーを拡大し、より広範なスケールでの準備を高めます。

- 例えば、Hikma PharmaceuticalsのKloxxado 8 mg鼻スプレーには、10以上の言語でアクセス可能なQR埋め込みの多言語トレーニングモジュールが含まれており、導入以来120万回以上のスキャンアクセスが記録されています。

主要な課題

手頃な価格の制約と不均一な世界的アクセス

政策支援が増加しているにもかかわらず、価格の変動や一貫性のない保険カバレッジがいくつかの地域でナロキソンへのアクセスを制限し続けています。物質使用によって不均衡に影響を受ける多くの低所得層は、特に政府資金によるプログラムが限られている場所で、経済的な障壁に直面しています。補償フレームワークの違いは、先進的なデリバリーオプションよりも低コストの注射製剤を好む製品選択に影響を与えます。さらに、都市部と医療インフラや小売薬局が不足している遠隔地との間での配布の不平等が続いています。サプライチェーンの混乱、限られた製造業者の存在、物流の制約がタイムリーな入手可能性を妨げています。手頃な価格の問題に対処することは、オピオイド過剰摂取の緊急事態が緊急かつ再発的なアクセスを必要とするため、重要な課題です。

スティグマ、限られた認識、過剰摂取ケースの過少報告

物質使用障害に関するスティグマは、ナロキソンの採用を妨げ、政策の実施を遅らせます。ナロキソンの利用可能性が薬物の乱用を増加させるという誤解は、地域社会での配布を妨げます。リスクのある多くの個人は、犯罪化や社会的判断を恐れて助けを求めることを控え、その結果、過剰摂取の事件が過少報告され、介入の機会が失われます。家族や傍観者の間での過剰摂取症状の知識の不一致は、対応の効果をさらに低下させます。医療専門家は、予防的なナロキソンを推奨する際に、スティグマによる抵抗に直面する可能性があります。これらの課題を克服するには、ターゲットを絞った公共教育、スティグマ解消キャンペーン、およびナロキソンを薬物使用の承認ではなく、必須の緊急医療として見るように認識を変えるための支援的な法的保護が必要です。

地域分析

北アメリカ

北アメリカはナロキソン市場の最大のシェアを占めており、世界の収益の45%以上を占めています。これは、オピオイドの誤用の高い有病率、強力な緊急医療インフラ、および広範な地域配布イニシアチブによって推進されています。店頭でのアクセスを可能にする規制承認により、薬局や非臨床の公共アクセスポイントを通じた製品の利用可能性が加速しています。政府資金による害削減プログラム、共同処方の義務化、EMS機関との供給契約の増加が需要を強化しています。アメリカ合衆国は、連邦および州運営の過剰摂取防止イニシアチブの大規模調達、鼻腔内使用の拡大、合成オピオイド関連の死亡を防ぐための公衆啓発キャンペーンの強化により、この地域をリードしています。

ヨーロッパ

ヨーロッパは世界のナロキソン市場の約25%を占めており、医療投資の増加、物質使用障害治療の拡大、オピオイド依存に対処する国家戦略によって支えられています。政府支援のアクセスプログラムや公共の場でのナロキソンキット配布のパイロットイニシアチブが市場成長に影響を与えています。イギリス、イタリア、ドイツは、より明確な処方フレームワークと地域医療サービス内での過剰摂取対応の統合により最前線に立っています。合成オピオイドの使用増加と慢性痛処方の継続的な成長が予防需要を高めています。しかし、償還の不一致や慎重な規制解釈が中央および東ヨーロッパ諸国全体での均一な市場浸透を遅らせています。

アジア太平洋

アジア太平洋は市場の約18%を占めており、オピオイド誤用の認識の高まり、外傷や外科的介入の増加、緊急医療能力の拡大により、最も急成長している地域セグメントとして浮上しています。オーストラリアと日本は、確立された害削減プログラムと輸入および国内生産を支援する政策により、この地域をリードしています。一方、インドと東南アジアでは、非営利イニシアチブや政府支援の危機対応改革によって徐々に受け入れられています。市場成長は規制の断片化や調達制限に影響され続けていますが、都市部の需要の高まり、製薬製造能力の向上、臨床採用の増加により、この地域は持続的な拡大の位置にあります。

ラテンアメリカ

ラテンアメリカは世界のナロキソン市場の約7%を占めており、オピオイド依存の懸念の高まり、病院薬局を通じた利用可能性の増加、国際援助プログラムの支援によって成長しています。ブラジルとメキシコは、緊急医療ネットワークの拡大と過剰摂取対応準備を促進する公衆衛生キャンペーンに支えられ、消費をリードしています。しかし、商業流通モデルの制限、規制承認の遅れ、低所得層に影響を与える価格の制約などの障壁が存在します。地域の認識とトレーニングプログラムは徐々に進展しており、特に都市部や違法薬物流通に影響を受ける国境を越えた交通回廊での製薬パートナーシップや補助製品チャネルの機会を提供しています。

中東・アフリカ

中東・アフリカ地域は市場シェアの約5%を占めており、公衆衛生の近代化、観光関連の緊急カバレッジ、そして治療可能な状態としてのオピオイド依存の認識向上が主な推進力となっています。湾岸諸国は輸入製剤と病院中心の流通を通じて市場浸透が速いです。アフリカ諸国は、外傷、手術、依存症治療の場でナロキソンへのアクセスを促進する国際的な健康機関の支援を受け、需要の増加を示しています。課題としては、供給チェーンの制限、大都市以外での認知度の低さ、補償の制約があります。国家の過剰摂取管理プログラムが進化するにつれて、費用対効果の高い注射可能なソリューションの機会が拡大する見込みです。

市場セグメンテーション:

タイプ別

流通チャネル別

用途別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

ナロキソン市場の競争環境は、確立された製薬会社、新興の革新者、製品のアクセス拡大に焦点を当てた地域メーカーの存在によって特徴付けられています。主要なプレーヤーは、臨床および公共環境に適した迅速で使いやすい投与を目的とした鼻腔内および自動注射器のデリバリーシステムを優先しています。競争戦略には、政府供給契約、公衆衛生の協力、コミュニティ配布プログラムを支援する費用対効果の高い大量生産が含まれます。緊急医療サービス、非営利団体、小売薬局チェーンとのパートナーシップは、ブランドの存在感とアウトリーチを強化します。企業はまた、合成オピオイドの効力に対処するために、持続時間延長と高用量を目指した再製剤に投資しています。一方、ジェネリックメーカーは価格競争を強化し、コストに敏感な市場でのアクセスを広げ、店頭販売の規制承認が商業的な位置付けを再構築しています。全体として、市場は革新に焦点を当てた差別化と手頃な価格を重視した拡大のバランスを反映しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- Indivior PLC

- Kaleo Inc.

- Amphastar Pharmaceuticals Inc.

- Mundipharma International Limited

- Adapt Pharma Inc.

- Opiant Pharmaceuticals Inc.

- Hospira Inc. (Pfizer Inc.)

- Kaléo Pharma LLC

- Mylan N.V.

- Pfizer Inc.

最近の動向

- 2023年3月、Adapt Pharma, Inc.は、米国FDAから4mgの鼻腔内ナロキソン点鼻スプレーの一般販売(OTC)承認を受けました。

- 2022年5月、Opiantは臨床試験データを発表し、鼻用製剤OPNT003(ナロメフェン)がオピオイド誘発性呼吸抑制後にナロキソン下で3.011 L/minに対して5.745 L/minの分時換気量変化を生じたことを示し、新薬申請を支持する結果となりました。

レポートのカバレッジ

この調査レポートは、タイプ、流通チャネル、用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界を形成していることを探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 合成オピオイドの効力が強まり、世界的に過剰摂取の事例が増加するにつれて、ナロキソンの需要は引き続き高まるでしょう。

- 一般販売のアクセスが拡大し、薬局や非臨床環境を通じての採用が促進されます。

- 新しい投与システムは、使いやすさ、作用時間の延長、最小限のトレーニング要件を優先します。

- 公共および民間セクターのパートナーシップにより、病院、学校、職場、コミュニティセンターを通じた配布が拡大します。

- 手頃な価格の取り組みとジェネリック競争が、コストに敏感な市場や新興市場でのアクセスを広げます。

- デジタル教育プラットフォームが、介護者、救急隊員、一般市民のトレーニングをサポートします。

- オピオイド系鎮痛療法と併用処方が、多くの医療システムで標準となります。

- 政府の義務により、旅行拠点、公共施設、緊急インフラでの在庫要件が強化されます。

- 製造能力が拡大し、過剰摂取が急増する地域での迅速な展開をサポートします。

- スティグマ削減プログラムが、コミュニティの受け入れを改善し、ナロキソンの積極的な採用を促進します。