市場概要

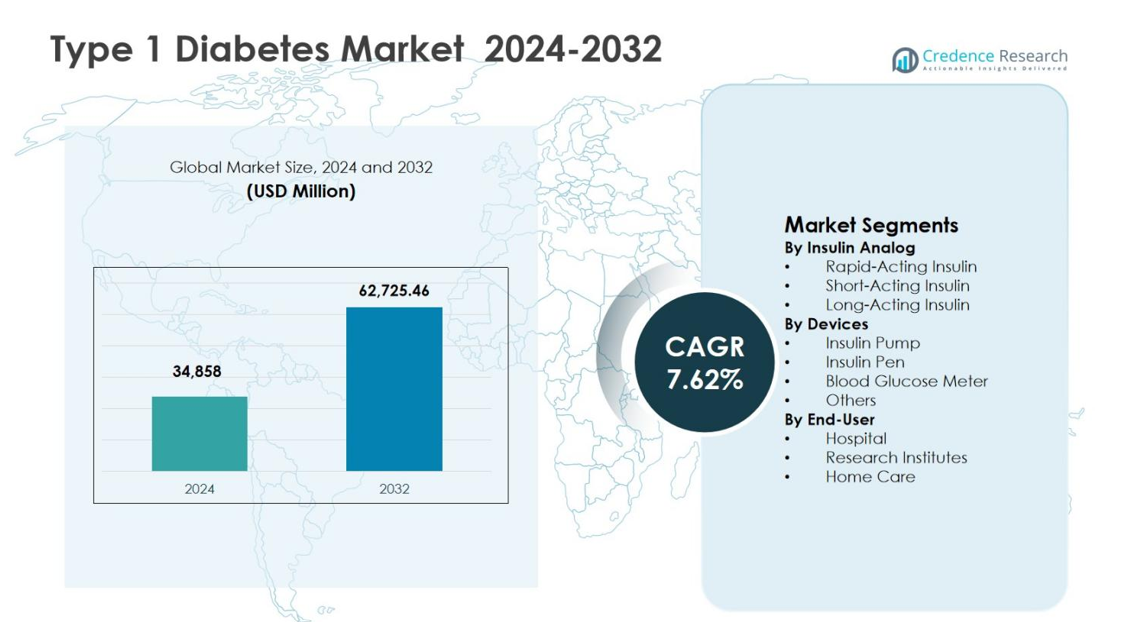

1型糖尿病市場の規模は2024年に348億5800万米ドルと評価され、予測期間中に年平均成長率7.62%で拡大し、2032年には627億2546万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 1型糖尿病市場規模 2024 |

348億5800万米ドル |

| 1型糖尿病市場、CAGR |

7.62% |

| 1型糖尿病市場規模 2032 |

627億2546万米ドル |

1型糖尿病市場は、サノフィS.A.、ノボノルディスクA/S、イーライリリー・アンド・カンパニー、アボット・ラボラトリーズ、メドトロニックplc、デクスコム社、ロシュ・ホールディングAGなどの主要な製薬および医療機器企業の強力な存在によって牽引されています。これらの企業は、先進的なインスリンアナログ、デリバリーシステム、グルコースモニタリング技術に注力しています。これらのプレイヤーは、イノベーション、ポートフォリオの拡大、デジタル統合を重視し、血糖コントロールと患者の結果を改善しています。地域的には、北米は2024年に38.4%のシェアを持ち、病気の高い有病率、先進的な医療インフラ、強力な償還フレームワーク、インスリンポンプと持続的グルコースモニタリングシステムの早期採用に支えられ、地域の市場収益の支配を強化しています。

市場の洞察

- 1型糖尿病市場は、インスリン療法と糖尿病管理デバイスの持続的な需要により、2024年に348億5800万米ドルと評価され、2032年には627億2546万米ドルに達すると予測され、予測期間中に年平均成長率7.62%で成長しています。

- 1型糖尿病市場の成長は、世界的な有病率の上昇、早期診断率、終生のインスリン療法への継続的な依存に支えられており、インスリンアナログ、デバイス、モニタリングソリューションの需要が増加しています。

- 1型糖尿病市場の主要なトレンドには、2024年に48.6%のセグメントシェアを持つ長時間作用型インスリンの採用の増加と、42.9%のシェアを持つインスリンペンの使用の増加が含まれ、利便性、正確性、在宅ケアの好みが要因となっています。

- 市場の風景は、インスリンのイノベーション、自動デリバリーシステム、グルコースモニタリング技術に焦点を当てる確立されたプレイヤーによって形成されており、高い治療コストと長期療法の遵守の課題が主要な制約として作用しています。

- 地域的には、北米が2024年に38.4%のシェアを持ち、次いでヨーロッパが27.1%、アジア太平洋が22.8%を占め、強力な医療アクセスと先進的な糖尿病ケアソリューションの採用の増加を反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

インスリンアナログ別:

インスリンアナログによる1型糖尿病市場は長時間作用型インスリンが主導しており、2024年には48.6%の市場シェアを占めています。これは、安定した基礎インスリンの供給と低血糖のリスクを減らす能力によるものです。食後血糖コントロールに効果的であるため、特に集中的なインスリン療法を受ける患者の間で急速作用型インスリンが強く採用されています。このセグメントの成長は、1型糖尿病の世界的な有病率の上昇、先進的なインスリン療法の選好の増加、および血糖安定性と患者の遵守を改善することを目的とした継続的な製品革新によって支えられています。

- 例えば、イーライリリーのインスリンリスプロは、食後の血糖変動を減少させ、通常のインスリンと比較して小児1型群で重篤な低血糖のリスクを低減しつつ、同等または改善されたHbA1cを実現しました。

デバイス別:

デバイスセグメント内では、インスリンペンが1型糖尿病市場を支配しており、2024年には42.9%のシェアを占めています。これは、使いやすさ、投与の正確さ、携帯性、および在宅ケア環境での高い患者受容性によるものです。インスリンポンプは、持続血糖モニタリングシステムとの統合による血糖コントロールの改善により注目を集めており、血糖測定器は定期的なモニタリングのために安定した需要を維持しています。主な成長要因には、自己管理デバイスの採用の増加、糖尿病ケア技術の認知度の向上、および先進医療システムにおける好意的な償還政策が含まれます。

- 例えば、メドトロニックのMiniMed 780Gインスリンポンプは、7歳以上の1型糖尿病患者向けに承認されており、CGMデータに基づいて5分ごとにインスリン投与を自動調整し、低血糖を増加させることなく、実世界の成人研究で最大80%のタイムインレンジを達成しています。

エンドユーザー別:

在宅ケアセグメントは、2024年には1型糖尿病市場の54.3%を占める主要なエンドユーザーとして浮上しました。これは、病気の慢性的な性質と自己投与インスリン療法の選好の増加によるものです。病院は診断と急性管理において重要な役割を果たし続けており、研究機関は臨床試験と治療の進展に貢献しています。在宅糖尿病管理プログラムの拡大、ユーザーフレンドリーなデバイスの利用可能性の増加、および医療費最適化の取り組みの増加が、このセグメントの持続的な成長を支える主な要因です。

主な成長要因

1型糖尿病の世界的な有病率の上昇

小児および成人の両方の集団における1型糖尿病の発生率の増加は、1型糖尿病市場の主要な成長要因です。診断能力の向上、スクリーニングプログラムの拡大、および病気の認知度の向上により、世界的に識別率が高まっています。ライフスタイルの変化、遺伝的素因、および環境的要因が病気の発症に寄与し続けています。この拡大する患者層は、インスリンアナログ、モニタリングデバイス、およびサポートケアソリューションの長期的な需要を直接増加させ、先進国および新興医療システム全体での市場拡大を持続させています。

- 例えば、アボットのFreeStyle Libreセンサーを用いたグルコースモニタリングシステムは、フランスとスウェーデンの大規模な実世界の研究で、1型糖尿病患者における広範な使用がHbA1cの大幅な低下と入院の減少に関連していることを示しており、日常的なケアにおけるCGMの持続的な普及をサポートしています。

インスリン投与とモニタリングにおける技術的進歩

インスリン投与システムとグルコースモニタリング技術の急速な革新は、市場の成長を大幅に加速させます。高度なインスリンポンプ、スマートインスリンペン、統合型連続グルコースモニタリングシステムは、正確な投与、改善された血糖コントロール、合併症リスクの低減を可能にします。これらの革新は患者の利便性と治療結果を向上させ、採用率を高めます。データ駆動型のインスリン管理プラットフォームやモバイルヘルスアプリケーションを含む継続的なデジタル統合は、患者のエンゲージメントをさらに強化し、個別化された糖尿病管理をサポートし、市場全体の浸透を促進します。

- 例えば、DexcomのG7連続グルコースモニターは、10日間の防水センサー/トランスミッターを使用して、5分ごとにスマートフォンや受信機にリアルタイムの間質グルコース値を提供します。

好ましい医療政策と償還サポート

支援的な医療政策と拡大する償還フレームワークは、1型糖尿病市場を推進する上で重要な役割を果たします。政府や民間保険会社は、効果的な糖尿病管理の長期的なコストメリットをますます認識しており、インスリン療法や糖尿病デバイスのより広範なカバレッジにつながっています。高度な治療へのアクセスの改善は、患者の経済的障壁を減らし、早期採用を促進します。さらに、糖尿病ケアのインフラストラクチャと必須医薬品へのアクセスを促進する公衆衛生イニシアチブは、世界的な市場成長を引き続き強化します。

主要なトレンドと機会

家庭ベースおよび自己管理ケアへのシフト

家庭ベースの糖尿病管理への強いシフトは、1型糖尿病市場における主要なトレンドを表しています。患者は、使いやすいデバイスとリモートモニタリングソリューションに支えられた自己投与インスリン療法をますます好むようになっています。このトレンドは治療の遵守を改善し、病院訪問を減らし、全体的な医療費を削減します。コンパクトなインスリンペン、ポータブルポンプ、デジタルモニタリングツールの利用可能性の増加は、メーカーが長期的な家庭ケアニーズに合わせた患者中心のソリューションを開発するための大きな機会を生み出します。

- 例えば、InsuletのOmnipod 5チューブレスポンプは、スマートフォンで制御されるウェアラブルポッドを介して自動化されたインスリンを提供し、注射が行われるほぼどこでも目立たない家庭での装着を可能にします。

疾患修飾および補助療法の進展

疾患修飾療法および補助治療に関する継続的な研究は、重要な成長機会を提供します。免疫調節、ベータ細胞の保存、インスリン感受性の改善をターゲットにした革新は、従来のインスリン療法を補完することを目的としています。これらの進展は、長期的な結果を改善し、合併症を減少させる可能性があります。次世代のバイオロジクスや併用療法への臨床試験活動の増加と投資は、市場を従来のインスリンベースの治療アプローチを超えた革新主導の長期的な拡大に位置づけます。

- 例えば、Provention Bioのテプリズマブは、抗CD3モノクローナル抗体であり、TN-10試験において高リスクの個人における臨床的1型糖尿病の発症を中央値2年間遅らせました。治療を受けた参加者は、プラセボと比較して、持続的なベータ細胞機能を示すCペプチドレベルの維持が見られました。

主要な課題

高額な治療費と手頃な価格の制約

インスリン療法や先進的な糖尿病デバイスの高額な費用は、1型糖尿病市場にとって重要な課題です。特定の地域では補償支援があるにもかかわらず、多くの患者は長期的な治療要件による経済的負担に直面しています。地域間の価格格差は、低・中所得国でのアクセスを制限し、革新的な治療法の採用を遅らせています。持続的な手頃な価格の懸念は、公平な医療アクセスへの障壁を作り続け、市場全体の成長可能性を抑制しています。

合併症のリスクと治療遵守の問題

一貫した治療遵守を維持することは、1型糖尿病の管理において大きな課題です。複雑なインスリン療法、低血糖の恐怖、ライフスタイル関連の要因が、適切な病気管理を妨げることがあります。遵守が不十分な場合、心血管や腎臓の状態を含む長期的な合併症のリスクが増加し、医療負担が高まります。これらの課題に対処するには、継続的な患者教育、簡素化された治療プロトコル、デバイスの使いやすさの向上が必要です。

地域分析

北アメリカ

北アメリカは、2024年に38.4%の市場シェアを持ち、病気の高い有病率、先進的な医療インフラ、革新的なインスリン療法とデバイスの強力な採用によって1型糖尿病市場を支配しました。アメリカ合衆国は、長時間作用型インスリン、インスリンポンプ、持続血糖モニタリングシステムの広範な使用により、最大の貢献者です。好意的な補償フレームワーク、主要な製薬および医療機器会社の強い存在感、高い患者認識レベルが治療遵守を促進し続けています。デジタル糖尿病管理プラットフォームへの継続的な投資は、地域のリーダーシップポジションをさらに強化しています。

ヨーロッパ

ヨーロッパは、2024年に1型糖尿病市場の27.1%のシェアを占め、確立された公共医療システムと慢性疾患管理に対する強力な政府支援によって推進されています。ドイツ、イギリス、フランスなどの国々は、インスリンアナログと先進的なデリバリーデバイスへの広範なアクセスを通じて大きく貢献しています。小児糖尿病の増加と在宅インスリン投与の採用の増加が需要を支え続けています。早期診断、構造化された糖尿病ケアプログラム、臨床研究活動の増加に対する規制の強調は、地域市場の安定性と長期的な成長見通しをさらに強化しています。

アジア太平洋

アジア太平洋は、2024年に22.8%の市場シェアを持ち、診断率の向上、医療アクセスの改善、都市人口の拡大によって急速な成長を反映しています。中国、インド、日本を含む国々では、1型糖尿病管理の認識が高まり、現代のインスリン療法の採用が徐々に進んでいます。糖尿病ケアインフラの強化と保険カバレッジの拡大を目的とした政府の取り組みが市場拡大を支援しています。手頃な価格のインスリン製品と携帯型モニタリングデバイスの利用可能性が、都市および準都市の医療環境全体での浸透を加速しています。

ラテンアメリカ

ラテンアメリカは2024年に1型糖尿病市場の6.9%のシェアを獲得し、医療アクセスの徐々な改善と慢性疾患管理への注力の増加に支えられています。ブラジルとメキシコが主要な貢献者であり、患者の認識の向上と公的医療プログラムの拡大により推進されています。自己ケアの採用が増加する中、インスリンペンや血糖値モニタリングデバイスの需要は引き続き成長しています。しかし、コスト感受性と不均一な償還カバレッジが、地域全体での治療アクセスと治療採用に影響を与える重要な要因となっています。

中東・アフリカ

中東・アフリカ地域は2024年に4.8%の市場シェアを占め、主要国での診断能力の向上と医療投資の拡大により推進されています。サウジアラビア、アラブ首長国連邦、南アフリカが地域需要を牽引しており、糖尿病の認識の高まりと医療インフラの近代化が進んでいます。必須のインスリン療法へのアクセスを改善するための政府の取り組みや糖尿病教育プログラムの増加が市場の成長を支えています。進展がある一方で、農村地域でのアクセスの制限と価格の制約が地域市場のダイナミクスを形作り続けています。

市場セグメンテーション:

インスリンアナログ別

- 速効型インスリン

- 短時間作用型インスリン

- 長時間作用型インスリン

デバイス別

- インスリンポンプ

- インスリンペン

- 血糖値計

- その他

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

1型糖尿病市場は、確立された製薬会社と医療機器会社間の激しい競争が特徴であり、サノフィ S.A.とノボ ノルディスク A/Sが広範なインスリンアナログポートフォリオとグローバルな流通ネットワークを通じてリードしています。イーライリリー・アンド・カンパニーは、速効型および長時間作用型インスリン療法の進展により、その地位を強化し続けています。一方、アボット ラボラトリーズ、デクスコム, Inc.、ロシュ ホールディング AGは、血糖値モニタリングと統合糖尿病管理ソリューションの革新を推進しています。メドトロニック plc、インスレット コーポレーション、タンデム ダイアビーティス ケアなどのデバイスに特化した企業は、高度なインスリンポンプと自動送達システムを通じて市場のダイナミクスを強化しています。研究、デジタルヘルスの統合、地理的拡大への戦略的投資により、これらの企業は市場の存在感を強化し、長期的な成長を維持しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- サノフィ S.A.

- アストラゼネカ PLC

- ノバルティス AG

- ファイザー Inc.

- マクロジェニクス, Inc.

- ディアヴァックス, Inc.

- バイオデル, Inc.

- ベーリンガーインゲルハイム GmbH

- マンカインド コーポレーション

- アボット ラボラトリーズ

最近の動向

- 2025年9月、メドトロニック plc は、アボットのグルコースセンサーと統合するための MiniMed 780G システムの FDA 承認を拡大し、自動インスリン投与能力を強化しました。

- 2025年9月、サノフィは中国国家薬品監督管理局から、成人および8歳以上の小児患者のステージ2 T1Dにおけるステージ3型1型糖尿病の発症を遅らせる初の疾患修飾療法である Tzield(テプリズマブ)の承認を受けました。

- 2025年7月、シークエル メド テックは、アボットの FreeStyle Libre 3 Plus CGM と初期互換性のある twiist 自動インスリン投与システムを発売し、iiSure 技術による正確な投与などの機能を備えた6歳以上の1型糖尿病患者向けの個別管理を提供しました。

レポートのカバレッジ

この調査レポートは、インスリンアナログ、 デバイス、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途に関する情報を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形成する技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業向けの戦略的な推奨事項を提供します。

将来の展望

- 1型糖尿病市場は、小児および成人の診断率の上昇により拡大を続けます。

- 長時間作用型および超速効型インスリンアナログの進歩により、血糖コントロールと患者の遵守が向上します。

- 持続的血糖モニタリングと統合された自動インスリン投与システムの採用が着実に増加します。

- 在宅および自己管理型の糖尿病ケアがさらに注目され、病院ベースの治療への依存が減少します。

- デジタルヘルスプラットフォームとデータ駆動型インスリン管理ツールが個別化された治療アプローチを強化します。

- 疾患修飾療法および補助療法の継続的な研究が長期的な治療戦略を再構築します。

- 新興市場では、医療アクセスの改善に支えられたインスリン療法の採用が加速します。

- 製薬会社とデバイスメーカーの戦略的な協力がイノベーションを加速します。

- 規制の支援と拡大する償還範囲が、先進的な糖尿病治療へのアクセスを改善します。

- 患者中心のデバイス設計と教育に焦点を当てることで、長期的な治療結果が強化されます。