市場概要

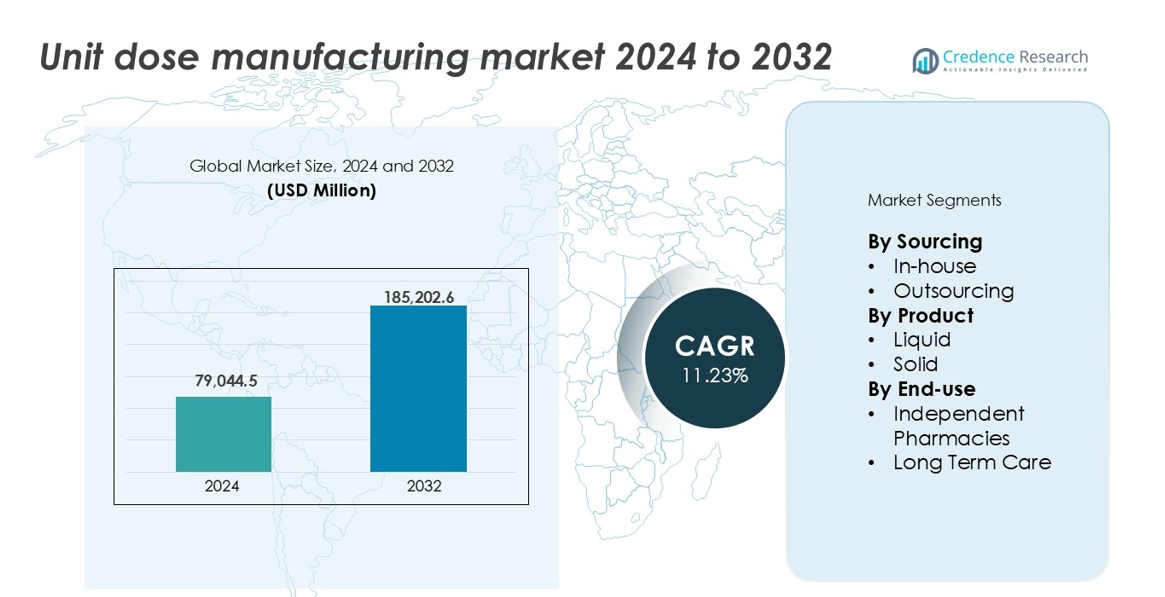

ユニットドーズ製造市場の規模は2024年に79,044.5百万米ドルと評価され、2032年までに185,202.6百万米ドルに達すると予想されており、予測期間中に11.23%のCAGRで成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| ユニットドーズ製造市場規模 2024 |

USD 79,044.5百万 |

| ユニットドーズ製造市場、CAGR |

11.23% |

| ユニットドーズ製造市場規模 2032 |

USD 185,202.6百万 |

北米は2024年にユニットドーズ製造市場をリードし、先進的な医療インフラ、規制の義務、強力な病院採用により、世界シェアの35%以上を占めました。Catalent Inc.、Thermo Fisher Scientific、Pfizer Inc.、West Pharmaceutical Servicesなどの主要プレーヤーが米国全土に主要施設を運営し、スケーラブルな社内および契約包装ソリューションを提供しています。Amcor PLCとPCI Pharma Servicesは、専門的なユニットドーズ形式とコンプライアンス包装を通じて需要をサポートしています。ヨーロッパは28%のシェアで続き、Unither PharmaceuticalsやBristol-Myers Squibbなどの企業が支援し、AbbVie Inc.、Amgen、Merck & Co. Inc.は治療分野全体でグローバルなユニットドーズ能力を拡大し続けています。

市場インサイト

- ユニットドーズ製造市場は2024年に79,044.5百万米ドルと評価され、2032年までに185,202.6百万米ドルに達すると予想されており、CAGRは11.23%です。

- 病院や長期ケアにおけるエラーフリーの薬剤提供の需要増加が市場成長を促進し、特に高齢患者や慢性ケア環境で顕著です。

- 主要なトレンドには、包装ラインの自動化の進展と、独立薬局や小規模製造業者向けのアウトソーシング機会の増加があります。

- 市場は競争が激しく、Pfizer、Catalent、Thermo Fisher、Amcorなどのトッププレーヤーがスケーラブルな生産、安全コンプライアンス、デジタル統合に注力しています。

- 北米は35%以上の市場シェアでリードし、ヨーロッパが28%、アジア太平洋が20%で続きます。液体ユニットドーズ形式が55%のシェアで支配し、長期ケア施設がエンドユースで58%以上の市場を占めています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

ソーシング別

社内ユニットドーズ製造は2024年に市場を支配し、総収益の60%以上を占めました。病院や大手製薬会社は、包装基準の管理、タイムリーな薬剤提供の確保、サードパーティ依存の削減のために社内能力への投資を増やしています。このセグメントは、出力速度と精度を向上させる自動化システムの統合から利益を得ています。規制遵守とトレーサビリティは、内部生産の採用をさらにサポートします。アウトソーシングは、重い資本投資なしでコスト効率を求める小規模企業や独立薬局の間で成長を続けています。

- 例えば、ノバルティスはEU FMDおよび米国DSCSA基準を満たすために、シャフテナウの拠点でシリアル化対応の包装ラインを導入しました。

製品別

液体単位投与製品が市場を牽引し、2024年には55%以上のシェアを占めました。病院や高齢者ケアの場で正確に測られた液体薬の高い需要がこの優位性を支えています。液体フォーマットは、固形形態を飲み込むのが難しい小児、老人、慢性疾患患者に好まれます。ブリスターパックやプレフィルドシリンジの採用がこのセグメントを強化しています。錠剤やカプセルなどの固形単位投与は、取り扱いの容易さ、長い保存期間、標準化された投与量に支えられ、一般用医薬品や慢性治療に対する安定した需要を維持しています。

- 例えば、West PharmaceuticalのSmartDose®ウェアラブルインジェクターは、3.5 mLから10 mLの液体薬剤を制御放出で投与し、患者の服薬遵守を向上させます。

エンドユース別

長期ケア(LTC)施設が支配的なエンドユースセグメントとして浮上し、2024年には58%以上の市場シェアを獲得しました。高齢者人口の増加と慢性疾患の増加が、これらの設定での事前測定されたエラー削減の薬剤フォーマットの需要を押し上げています。単位投与フォーマットは看護師の負担と薬剤エラーを減らし、安全性を向上させます。電子薬剤管理システム(eMARs)の採用がこの傾向を補完しています。独立系薬局は、特に在宅ケアや介護付き住宅での顧客の利便性のために単位投与包装を採用することで顕著な成長を示していますが、規模が全体のシェアを制限しています。

主要成長要因

薬剤安全性とエラー削減への注目の高まり

より安全な薬剤投与を推進する動きが、単位投与製造の採用を促進し続けています。医療提供者と規制当局は、特に病院や長期ケアの場での薬剤エラーの最小化を強調しています。単位投与包装は正確な投与量の提供を保証し、薬剤の追跡性を向上させ、投与を簡素化します。このアプローチは、交差汚染を減らし、バーコード化と追跡システムを通じて説明責任を強化します。患者数が増加し、特に看護ケアでの人員圧力が増す中、単位投与システムはプロセスの効率化とリスク軽減を提供します。政府の義務や病院の認定機関は、しばしば品質コンプライアンスの一環として単位投与プロトコルを含めています。これらの安全性の利点は、市場を長期的な成長に強く位置づけています。

- 例えば、OmnicellのXT自動分配キャビネットはバーコードスキャンをサポートし、米国の病院で毎月1億2000万件以上の薬剤取引を生成しています。

長期ケアと高齢化人口からの需要の増加

世界的に拡大する高齢者人口が長期ケアの需要を促進し、単位投与包装の増加を直接支えています。高齢患者は通常、複数の毎日の投与を伴う複雑な薬剤レジメンを必要とし、投与エラーのリスクを高めます。単位投与包装は、事前に仕分けされた単回使用フォーマットを提供することで介護者のプロセスを簡素化します。これにより、服薬遵守が向上し、不適切な薬剤摂取による病院再入院が減少します。施設はまた、在庫管理と廃棄物削減において効率を得ます。特に北米、ヨーロッパ、日本での介護付き住宅や老人ホームへの投資の増加に伴い、単位投与ソリューションの需要は予測期間を通じて強く維持されるでしょう。

- 例えば、McKessonのPACMEDストリップ包装システムは、長期介護(LTC)および小売薬局をサポートし、複数の薬剤レジメンを整理されたカスタマイズ可能なパウチに自動化します。これらの高速システムは1分間に最大120のパウチを生産でき、薬局が複雑な服薬遵守のニーズを1日あたり無制限の投薬時間で管理することを可能にします。

病院インフラの拡大とデジタルヘルス統合

病院はますますユニットドーズシステムを採用して薬局業務を合理化し、電子健康記録(EHR)と統合しています。発展途上地域での病院インフラの拡大はこの変化を支えています。自動調剤およびeMAR(電子薬剤管理記録)を備えた統合システムは、正確性を向上させ、手作業を減らし、より広範なデジタルヘルスの取り組みに一致します。これらの技術は、ユニットドーズ包装に依存してエンドツーエンドの薬剤安全性を確保するクローズドループの薬剤プロセスをサポートします。特に都市部での自動化への医療投資の増加は、病院をスケーラブルな社内または外部委託のユニットドーズソリューションへと押し進めています。デジタルワークフローが手作業の追跡に取って代わる中で、ユニットドーズモデルは運用効率を向上させるために不可欠となっています。

主要なトレンドと機会

包装ラインにおける自動化とロボット技術の採用

ユニットドーズ製造における自動化は包装業務を変革し、より高い生産量と一貫した品質を可能にしています。ロボット技術、ビジョンシステム、AIベースの検査ツールが充填、シール、ラベル付けのプロセスにますます統合されています。これらのシステムは人為的なミスを減らし、バッチのトレーサビリティを確保し、生産のスケーラビリティを向上させます。高速ラインに投資する製薬企業は、FDAおよびEUの規制を遵守しながら、大量の病院または機関の需要を満たすことができます。労働力不足が世界的に製造業に影響を及ぼす中で、自動化はコスト管理と品質保証の両方に効果的なソリューションを提供します。小規模および中規模の企業も効率と手頃さのバランスを取るために半自動化ソリューションを採用しています。

- 例えば、Gerteisは統合HMIおよびSCADAインターフェースを備えた自動ロール圧縮ラインを採用し、タブレットユニットドーズ処理で最大400 kg/時間のスループットレベルに達しています。

小規模薬局およびCMOのためのアウトソーシング機会の増加

コンプライアンスの複雑さとコストの増加は、ユニットドーズ製造のアウトソーシングに強力な機会を生み出しました。小規模薬局、独立病院、地域ケアセンターは、社内包装を管理するインフラを持たないことが多いです。契約製造機関(CMO)は、柔軟なバッチサイズ、規制認証、カスタマイズ可能な形式で調整されたサービスを提供します。このトレンドは、企業が資本投資を削減しながら、患者ケアや流通に集中することを可能にします。アウトソーシングモデルは、専門薬や調剤薬局の市場参入を迅速化することもサポートします。これらのサービスの認知度が特に新興市場で高まるにつれて、アウトソーシングは重要な成長の道となるでしょう。

主要な課題

規制遵守と検証の負担

ユニットドーズ製造は、ラベリング、無菌性、トレーサビリティ、材料の完全性に関する厳しい規制基準を満たす必要があります。FDA、EU GMP、および地域の保健当局の規制に従うためには、一貫した検証、文書化、および監査が求められます。これは、社内施設とCMOの両方にとって課題となります。薬剤の処方、パックサイズ、または材料の変更には再検証が必要であり、時間とコストが追加されます。専任の品質保証チームがいない小規模な事業者は、遵守を維持するのに苦労するかもしれません。シリアル化とバーコード化の要件を満たすことも複雑さを増します。これらの規制の負担は、製品の展開を遅らせ、異なる薬剤タイプや医療環境におけるユニットドーズ包装の柔軟性を制限する可能性があります。

高い初期設定と設備コスト

ユニットドーズ製造ラインを確立するコストは、多くのプレーヤーにとって主要な障壁となっています。投資には、特殊な充填機、ブリスターパッケージングシステム、ラベリングユニット、および統合されたトラック&トレースソリューションが含まれます。これらの機械は医療グレードの検証基準を満たす必要があり、資本支出が増加します。運用コストもバルク包装と比較して高く、特に低ボリュームまたはカスタム医薬品の場合に顕著です。小規模な薬局や地域の病院は、そのような投資のためのリソースを欠いていることが多く、採用が制限されます。アウトソーシングは選択肢ですが、継続的なサービス料金が蓄積し、長期的なコスト優位性を減少させる可能性があります。これらの高い前払いや継続的なコストは、特にリソースが限られた地域での広範な普及を制限します。

地域分析

北米

北米は、2024年にユニットドーズ製造市場で35%以上を占める最大のシェアを持っていました。薬剤安全性に対する強い規制の焦点と、病院や長期ケア施設での広範な採用が市場のリーダーシップを支えています。米国は、自動化薬局システムやeMAR統合への投資を通じて地域の需要を牽引しています。高齢化人口の増加と慢性疾患の蔓延は、事前計量投与への依存をさらに高めています。カナダは、公衆衛生機関全体での採用の増加に伴い続いています。主要な製薬企業やアウトソーシングサービスプロバイダーの存在も、社内および契約ベースの製造モデルの持続的な成長に寄与しています。

ヨーロッパ

ヨーロッパは、厳しい薬剤安全性規制と増加する医療デジタル化に支えられ、2024年に世界のユニットドーズ製造市場の約28%を占めました。ドイツ、フランス、英国は、病院や高齢者ケア施設でのユニットドーズ包装の主要な採用者です。EU全体の医薬品包装とトレーサビリティに関する指令が、遵守主導の採用を推進しています。この地域は、堅牢な医療インフラと広範なeヘルス統合の恩恵を受けています。独立系薬局は、包装の複雑さを管理するために契約製造業者とますます提携しています。東ヨーロッパでの成長は、ケア施設や病院の自動化への投資が増加する中で顕著です。全体として、この地域は市場拡大の重要な貢献者であり続けています。

アジア太平洋

アジア太平洋地域は2024年にユニットドーズ製造市場の約20%を占め、強い成長の可能性を持っています。日本とオーストラリアは、高齢化社会と高い医療基準により採用をリードしています。中国とインドは、病院インフラの拡大と製薬生産の増加により急速に普及しています。政府はデジタル化と投薬ミスの削減を支援しており、社内および外部委託のユニットドーズソリューションの機会を創出しています。契約製造は、グローバルな包装基準を満たすことを目指す小規模プレイヤーの間で注目を集めています。西洋地域と比較して初期の浸透率は低いものの、継続的な医療改革と薬局自動化への投資が地域市場の持続的な成長を促進しています。

ラテンアメリカ

ラテンアメリカは2024年に世界のユニットドーズ製造市場の約9%を占め、ブラジルとメキシコが主要な貢献者です。この地域では、病院の自動化と長期ケアセンターへの投資が増加しています。公衆衛生システムは、特に慢性疾患管理において、投薬の安全性をますます優先しています。採用は都市部の病院や民間施設で高く、農村部のカバー率は依然として限られています。小規模薬局のインフラ制約により、アウトソーシングが重要な役割を果たしています。現地の包装規制は国際基準に合わせて進化しています。現在の市場シェアは中程度ですが、医療アクセスの改善とデジタルツールが将来の成長を促進すると期待されています。

中東・アフリカ(MEA)

中東・アフリカは2024年にユニットドーズ製造市場の5%のシェアを持ち、湾岸諸国が地域の採用を推進しています。UAEとサウジアラビアはスマート病院と薬局自動化への投資をリードしています。慢性疾患の増加と高齢者ケアサービスの拡大がユニットドーズ包装の使用を促進しています。しかし、アフリカの一部ではインフラとコストの障壁により採用が限定されています。外部委託ソリューションは、民間病院や専門クリニックの間で人気を集めています。政府の医療提供の改善とグローバルなベストプラクティスへの整合努力が、市場浸透を徐々に増加させると期待されています。

市場セグメンテーション:

調達方法別

製品別

エンドユース別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

単回投与製造市場は、製薬大手、包装専門家、受託製造組織(CMO)の混合によって特徴付けられています。ファイザー社、カタレント社、サーモフィッシャーサイエンティフィック社などの企業は、社内生産と大規模な受託包装サービスを活用して支配的な役割を果たしています。例えば、カタレントは、シリアル化およびコンプライアンスソリューションと統合された大量の固形および液体の単回投与ラインをサポートしています。ウェストファーマシューティカルサービス社とアムコールPLCは、単回投与形式に合わせた高度な包装部品とバリア材料に焦点を当てています。一方、PCIファーマサービス社やアメリカンヘルスパッケージング社のような企業は、独立した薬局や中規模の医薬品開発者に柔軟なアウトソーシングオプションを提供しています。革新、規制遵守、施設拡張は、主要プレーヤーの間で重要な戦略として残っています。長期ケアおよび病院チャネルからの需要が高まる中、企業は自動化、ロボット技術、eMAR対応の包装システムに投資しています。競争優位性は、特に北アメリカおよびヨーロッパの規制市場において、運用規模、ターンアラウンドの速さ、および品質保証能力によって形成されます。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

- ファイザー株式会社

- アムコールPLC

- カタレント株式会社

- アッヴィ株式会社

- ウェスト・ファーマシューティカル・サービス

- サーモフィッシャーサイエンティフィック

- メルク株式会社

- PCIファーマサービス

- アムジェン

- ユニザー製薬

- ブリストル・マイヤーズ スクイブ

- アメリカン・ヘルス・パッケージング

最近の開発

- 2024年2月、Mikart LLCは、経口固形製剤の生産能力を拡大するために、先進的なFette両面タブレットプレスを追加することを発表しました。この統合により、Mikartは重要な市場での運用能力を強化することができます。

- 2024年2月、カタレント株式会社は、ボストンでの吸入用乾燥粉末のカプセル充填およびカプセルブリスタリング施設をアップグレードしました。この施設は強力な薬剤を扱うことを目的としており、同社の運用能力を向上させました。

- 2023年9月、Mikart LLCは先進的なFlexpack NF-150水平サシェ包装機を取得し、高品質な製薬製造への生産能力とコミットメントを強化しました。

レポートのカバレッジ

この調査レポートは、調達、製品、最終用途、地理に基づく詳細な分析を提供します。主要な市場プレイヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、主要な応用について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。レポートは、市場のダイナミクス、規制の状況、業界を形作る技術的進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価し、最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 精度と生産速度を向上させるために、自動包装システムの採用が増加します。

- 病院や長期ケアセンターは、安全性と管理のために院内ユニットドーズ能力を拡大します。

- 小規模薬局や地域ケア提供者の間でアウトソーシングの需要が増加します。

- ユニットドーズシステムと電子健康記録の統合がより広範に普及します。

- 高齢者や小児患者にとって使いやすいため、液体ユニットドーズ形式が主流を維持します。

- 規制は、適合ラベルとトレーサビリティ技術への投資を促進し続けます。

- アジア太平洋市場は、医療インフラの拡大により強い成長を経験します。

- 受託製造業者は、個別化された薬剤ニーズに応えるために、より柔軟なバッチサイズを提供します。

- 改ざん防止および環境に優しい包装材料への投資が地域全体で増加します。

- 医薬品メーカーと包装会社の間の戦略的パートナーシップが競争のダイナミクスを形作ります。