市場概要:

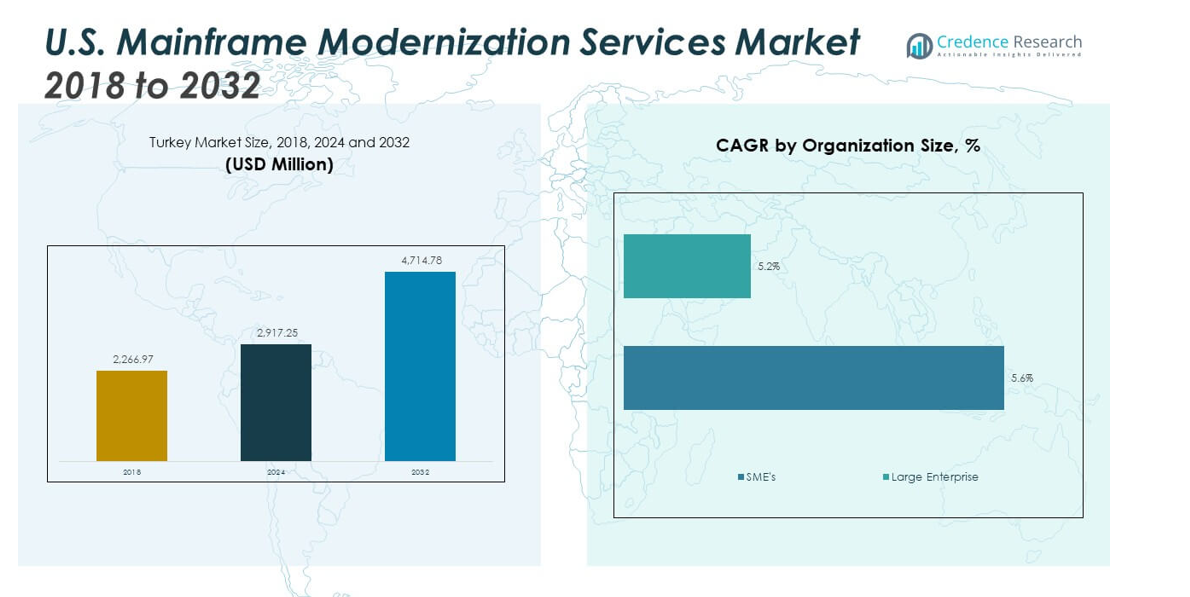

米国のメインフレーム近代化サービス市場の規模は、2018年に22億6,697万米ドルから2024年に29億1,725万米ドルと評価され、2032年までに47億1,478万米ドルに達すると予想されており、予測期間中のCAGRは6.20%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年米国メインフレーム近代化サービス市場規模 |

29億1,725万米ドル |

| 米国メインフレーム近代化サービス市場、CAGR |

6.20% |

| 2032年米国メインフレーム近代化サービス市場規模 |

47億1,478万米ドル |

市場の成長は、運用リスクの低減と機敏性の向上に対する圧力の高まりによって促進されています。企業はクラウド、分析、APIベースのシステムを統合するためにメインフレームを近代化しています。熟練労働力の不足は、企業を管理された近代化パートナーに向かわせます。規制遵守もセキュリティとデータガバナンスのアップグレードを促進します。コスト最適化はコードのリファクタリングとワークロードの最適化を動機づけます。より迅速なアプリケーション展開に対するビジネス需要はDevOpsの採用を支えています。これらの要因が組み合わさって、構造化された段階的な近代化プログラムの需要を強化しています。

市場は、レガシーメインフレームユーザーの高い集中度により、米国がリードしています。金融サービス、政府機関、大手小売業者が持続的な需要を牽引しています。北東部と中西部は、企業と公共部門の密集した存在により強いままです。西海岸はデジタルファーストの統合プロジェクトから成長を示しています。南部の州は、医療と公益事業の近代化を通じて台頭しています。全国的な採用は、産業全体でのメインフレームプラットフォームへの広範な依存を反映しています。

市場の洞察:

- 市場は2018年の22億6,697万米ドルから2024年には29億1,725万米ドルに拡大し、2032年までに47億1,478万米ドルに達すると予測されています。これは、レガシーメインフレームへの企業依存と段階的な近代化戦略によって、年平均成長率6.20%で成長しています。

- 西部アメリカは技術の採用が強く、大企業のIT予算が大きいため、約35%のシェアでリードしています。次いで、BFSIの集中に支えられた北東部が約25%、製造業と地域金融機関によって推進される中西部が約22%です。

- 南部アメリカは最も成長が速い地域で、シェアは約18%に近く、医療、通信、公共部門の近代化活動の増加とハイブリッド展開モデルの広範な採用に支えられています。

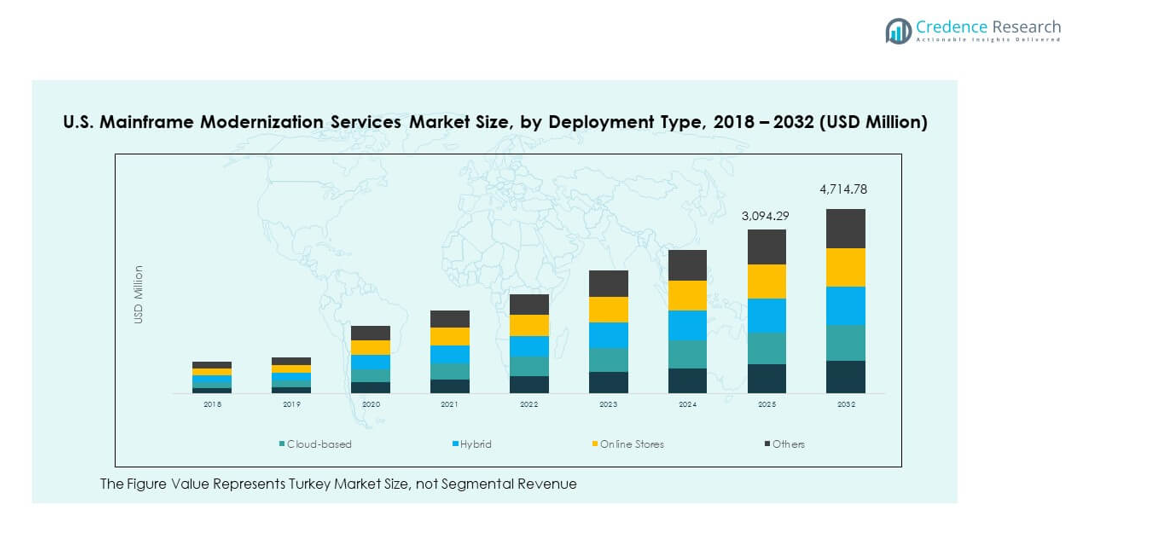

- 展開タイプ別では、ハイブリッド展開が約45%の最大シェアを持ち、重要なワークロードを近代化しながら、制御とスケーラビリティのバランスをとる企業の好みを反映しています。

- クラウドベースの展開は柔軟性と統合のニーズによって約35%のシェアを占め、オンプレミスモデルはコンプライアンスとデータの機密性要件により約20%のシェアを保持しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の推進要因:

高ボリュームのミッションクリティカルな運用に対するメインフレームへの持続的依存

大企業はコアトランザクション処理のためにメインフレームに依存しています。金融機関はこれらのシステムで支払いや決済を処理します。保険会社はレガシープラットフォームを通じてポリシーや請求を管理します。政府機関は市民記録のためにメインフレームに依存しています。システムの安定性はこれらのユーザーにとって譲れないものです。近代化は混乱なくシステムの寿命を延ばします。リスク削減がサービス採用を促進します。米国のメインフレーム近代化サービス市場は制御された変革をサポートします。

- 例えば、IBM zSystemsはテストサイクルで最大15倍速く実行するハイブリッドクラウドDevOpsパイプラインをサポートしています。 近代化は混乱なくシステムの寿命を延ばします。リスク削減がサービス採用を促進します。

運用の機敏性とアプリケーションの応答性を改善するための企業圧力

事業部門はより迅速な製品やサービスの立ち上げを求めています。レガシー環境は迅速なアプリケーション変更を制限します。近代化はモジュラーアプリケーションアーキテクチャを可能にします。サービスプロバイダーは柔軟性のためにコードをリファクタリングします。企業はより速い開発サイクルを得ます。改善された応答性は競争力のあるポジショニングをサポートします。ITチームはシステムをビジネス目標に合わせます。機敏性は主要な近代化の推進要因です。

- 例えば、Infosysの近代化は、ある通信会社がCRMを再設計することで年間1,300万米ドルを節約するのに役立ちました。改善された応答性は競争力のあるポジショニングをサポートします。

レガシー技術環境内での労働力制約の増大

メインフレームに熟練した専門家は引退し続けています。新卒者はクラウドネイティブ技術を好みます。企業は運用の継続性リスクに直面しています。サービスパートナーは専門的な専門知識を提供します。知識移転が優先活動となります。自動化は手動依存を減らします。労働力のギャップが近代化の決定を加速します。人材不足が長期戦略を形作ります。

セキュリティ、監査準備、およびシステムの回復力への注目の高まり

サイバー脅威はレガシーの脆弱性を狙います。規制当局はより強力なデータ管理を要求しています。企業はセキュリティフレームワークを強化するために近代化を進めています。改善された監視は監査準備をサポートします。暗号化のアップグレードは機密データを保護します。回復力の計画が経営陣の注目を集めています。近代化はコンプライアンスのニーズにシステムを合わせます。セキュリティの懸念が需要を支えています。

市場動向:

システム全体の置き換えよりも段階的な近代化の好みの増加

企業は破壊的なプラットフォームの置き換えを避けます。段階的なアプローチは運用リスクを軽減します。チームは定義されたフェーズでアプリケーションを近代化します。コア処理はそのまま維持されます。このモデルは規制産業に適しています。サービスプロバイダーは段階的なロードマップを設計します。リスク管理された実行が支持を得ています。採用はセクター全体で続いています。

- 例えば、ロケットソフトウェアは近代化と接続性資産の22億7500万ドルの買収を完了し、ハイブリッド能力を強化しています。

クロス環境オペレーションをサポートするプラットフォーム非依存のツールセットの拡大

ツールベンダーはメインフレームとクラウドの統合をサポートします。統一されたツールセットはシステム管理を簡素化します。企業は集中化された可視性を得ます。クロスプラットフォームツールは効率を向上させます。ベンダーは相互運用性機能に投資しています。標準化は運用の複雑さを減少させます。ツールの成熟度がベンダー選択に影響を与えます。このトレンドはサービス提供を再形成します。

- 例えば、Google Cloudのメインフレーム評価ツールはワークロードをインベントリし、ターゲットアーキテクチャを推奨します。ベンダーは相互運用性機能に投資しています。標準化は運用の複雑さを減少させます。

生産変更前の高度なテストとシミュレーションの使用の増加

企業は展開前の検証を重視しています。シミュレーションツールはワークロードの動作をモデル化します。テストは停止リスクを減少させます。自動化されたテストはリリースの信頼性を向上させます。プロバイダーはプロジェクトにテストフレームワークを組み込みます。品質保証が優先されます。リスク回避が近代化計画を形作ります。テストの成熟度が成功を定義します。

長期的な管理された近代化エンゲージメントモデルの採用の増加

企業は予測可能なサービス構造を好みます。管理されたモデルは内部の負荷を軽減します。プロバイダーは継続的な最適化サービスを提供します。パフォーマンス指標がサービスの成果を導きます。長期契約はコストの可視性を向上させます。信頼がプロバイダーとの関係を強化します。このトレンドは定期的な収益成長をサポートします。管理されたサービスが勢いを増しています。

市場の課題分析:

数十年にわたるカスタマイズされたレガシーシステムの高いアーキテクチャの複雑さ

メインフレーム環境は長いカスタマイズの歴史を反映しています。文書の欠如が変革計画を妨げます。相互接続されたアプリケーションが依存リスクを高めます。テストサイクルはリソースを多く消費します。企業は中断のないシステムの可用性を必要とします。エラーは重要なビジネス機能に影響を与えます。プロバイダーは実行のプレッシャーに直面しています。米国のメインフレーム近代化サービス市場はこれらの複雑さを乗り越えています。

予算の感度と短期的なビジネス価値認識の不明確さ

近代化には数年にわたる投資が必要です。経営陣は支出の正当性を精査します。利益は時間とともに徐々に現れます。コスト超過は依然として懸念事項です。スコープの拡大がプロジェクト管理を困難にします。ROIの測定には標準的なベンチマークが欠けています。不確実性のために意思決定サイクルが延びます。財務的な慎重さが採用を遅らせます。

市場機会:

公共部門および規制されたユーティリティ企業における近代化需要の高まり

公共機関は大規模なレガシー資産を運営しています。予算の規律は近代化戦略を支持します。コンプライアンス要件はアップグレードの取り組みを支援します。ユーティリティはシステムの信頼性に依存しています。近代化は災害復旧の準備を強化します。プロバイダーは規制のニーズに合わせてソリューションを調整します。これらのセクターは安定した需要を提供します。長期契約が成長を支えます。

業界に合わせた成果重視の近代化サービスモデルの成長

企業はセクター固有の近代化専門知識を求めています。金融サービスは取引の整合性を重視します。医療はデータのアクセス性とプライバシーを強調します。成果に基づく価格設定が関心を集めています。プロバイダーは料金をパフォーマンスのマイルストーンにリンクさせます。このモデルは説明責任を改善します。クライアントの信頼がパートナーシップを強化します。それはサービスの機会を拡大します。

市場セグメンテーション分析:

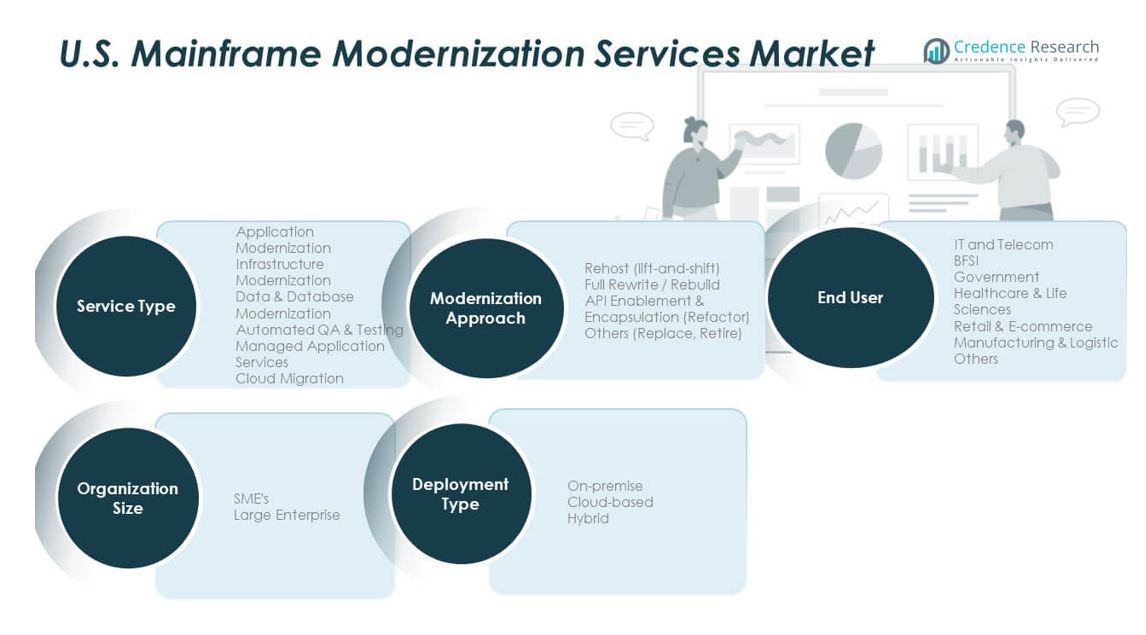

サービスタイプ別

アプリケーションの近代化は、企業がコアシステムを機敏に更新するための需要をリードします。データの近代化は分析、ガバナンス、安全なデータアクセスをサポートします。インフラストラクチャの近代化はパフォーマンス、スケーラビリティ、システムの回復力に焦点を当てます。統合サービスはクラウドおよびデジタルプラットフォームとの接続を可能にします。コンサルティングおよび評価サービスはロードマップ設計とリスク管理を導きます。これらのサービスは段階的な変革プログラムをサポートします。サービスの組み合わせは企業の成熟度を反映します。

- 例えば、IBMのzSystems DevOps統合は、従来のメインフレームよりも最大15倍速くテストを実行できます。統合サービスはクラウドおよびデジタルプラットフォームとの接続を可能にします。

近代化アプローチ別

リホスティングはリスクを避ける組織にとって一般的です。リプラットフォームは限られたコード変更で効率を向上させます。リファクタリングはパフォーマンスと保守性の目標をサポートします。再アーキテクチャは長期的なデジタル整合を可能にします。置き換えは非コアアプリケーションに選択的に使用されます。アプローチの選択は複雑さとビジネスへの影響に依存します。米国のメインフレーム近代化サービス市場はバランスの取れた戦略を好む傾向があります。

- 例えば、TmaxSoft OpenFrameのようなツールはレガシー資産を迅速にクラウド環境にリホストします。リファクタリングはパフォーマンスと保守性の目標をサポートします。

エンドユーザー別

BFSIは取引量とコンプライアンスのニーズにより支配的です。政府および公共部門は安定した近代化需要を推進します。医療およびライフサイエンスはデータアクセスとセキュリティに焦点を当てます。小売およびeコマースはリアルタイム運用のために近代化します。製造業およびその他はシステム統合を改善するために近代化を採用します。エンドユーザーのニーズは規制および運用の強度によって異なります。セクターの多様性は安定した需要を支えます。

組織規模別

大企業は主要な顧客基盤を表します。複雑なレガシー資産は構造化された近代化を必要とします。中小企業は選択的なアップグレードを採用します。予算管理が中小企業のサービス採用を形作ります。規模はサービスの範囲とタイムラインに影響を与えます。両セグメントはリスク軽減を重視します。規模はプロバイダーの関与モデルに影響を与えます。

展開タイプ別

オンプレミスは機密性の高いワークロードに対して依然として関連性があります。クラウドベースの展開は柔軟性のために勢いを増しています。ハイブリッド展開は制御とスケーラビリティのバランスを取ります。企業は段階的な移行のためにハイブリッドを好みます。展開の選択はコンプライアンスのニーズに一致します。アーキテクチャ戦略がサービス需要を推進します。

セグメンテーション:

- サービスタイプ別

- アプリケーションのモダナイゼーション

- データのモダナイゼーション

- インフラのモダナイゼーション

- 統合サービス

- コンサルティングおよび評価サービス

- モダナイゼーションアプローチ別

- リホスティング

- リプラットフォーム

- リファクタリング

- リアーキテクチャリング

- リプレースメント

- エンドユーザー別

- 銀行、金融サービス、保険 (BFSI)

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- 小売および電子商取引

- 製造業およびその他

- 組織規模別

- 導入タイプ別

地域分析:

技術主導の企業需要により西部アメリカが優勢

米国のメインフレームモダナイゼーションサービス市場は、西部アメリカが約35%の市場シェアを持ってリードしています。この地域は技術企業やデジタルファースト企業の強い存在感から恩恵を受けています。大企業はクラウドネイティブなエコシステムに合わせてメインフレームをモダナイズしています。金融サービス、技術プロバイダー、メディア企業が安定した需要を促進しています。企業は統合、自動化、スケーラビリティの向上に焦点を当てています。高いIT予算が複雑な複数年のモダナイゼーションプログラムを支えています。西部は最も先進的な地域市場として残っています。

北東部および中西部アメリカは主要産業からの需要を維持

北東部地域は約25%の市場シェアを占め、BFSIの集中度が高いことに支えられています。銀行や保険会社はトランザクションが多い業務にメインフレームを依存しています。規制の監視が継続的なシステムアップグレードを促しています。中西部は製造業や地域の金融機関を通じて約22%のシェアを貢献しています。企業はシステムの信頼性と統合を向上させるためにモダナイズしています。コスト管理が段階的なプロジェクト実行を形成しています。両地域は安定性と長期的なサービスパートナーシップを重視しています。

南部アメリカと新興地域市場は安定した拡大を示す

南部アメリカは約18%の市場シェアを持ち、勢いを増しています。ヘルスケア、通信、エネルギー企業がモダナイゼーション活動を推進しています。人口増加がデジタル公共サービスの拡大を支えています。企業はリスクを管理するためにハイブリッド導入モデルを採用しています。小規模な地域市場は合わせて約10%のシェアを表しています。これらの地域は運用ニーズに基づいて選択的にモダナイズしています。地域の多様性が全国的な成長を支えています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

- IBM

- インフォシス

- タタ・コンサルタンシー・サービシズ (TCS)

- コグニザント

- アクセンチュア

- HCLテクノロジーズ

- DXCテクノロジー

- ウィプロ

- キャップジェミニ

- NTTデータサービス

競争分析:

米国メインフレーム近代化サービス市場の競争環境は、深いレガシーの専門知識を持つグローバルなITサービスプロバイダーが特徴です。大手ベンダーは、ドメイン知識、提供規模、近代化フレームワークで競争しています。企業は、自動化ツール、ハイブリッドアーキテクチャの能力、業界固有のソリューションを通じて差別化を図ります。クラウドプロバイダーとの戦略的パートナーシップは、サービスの深さを強化します。プロバイダーは、リスクを抑えた移行と段階的な実行モデルを重視しています。クライアントの維持は、長期的なマネージドサービス能力に依存します。大規模な企業契約と継続的な収益の可能性により、競争の激しさは高いままです。

最近の展開:

- 2025年12月16日、アクセンチュアは、米国に拠点を置くAIデータセンターのエンジニアリングおよびコンサルティング会社であるDLBアソシエイツの65%の過半数株式を取得する契約を締結しました。この買収は、アクセンチュアのエンドツーエンドのデータセンター機能を拡大し、クライアントが市場投入までの時間を短縮し、AI対応の需要に応えることを目的としています。契約完了後、DLBの約620人の従業員は、デビッド・クワークとニール・チャウハンの指導の下、アクセンチュアのIndustry Xプラクティスに参加し、そのインフラストラクチャーおよび資本プロジェクト(I&CP)機能を強化します。1980年に設立されたDLBは、データセンターのサイト選定、設計エンジニアリング、試運転、およびエネルギー最適化サービスを専門としています。メインフレームの近代化に直接焦点を当てているわけではありませんが、この買収により、アクセンチュアはエンタープライズクライアントのインフラストラクチャーの近代化とAI駆動の変革イニシアチブをサポートする能力を強化します。

- 2025年5月、コグニザントはPegasystemsとの戦略的協力を拡大し、エージェンティックAIサービスを強化し、共同クライアントのクラウド変革を迅速に推進しました。このパートナーシップは、コグニザントの知的財産をPega Blueprintの機能と統合し、レガシーシステムをAI駆動のソリューションに迅速に変換できるようにします。この協力は、Pega Blueprintをコグニザントの内部イノベーションプログラムBlueboltと統合し、チームがローコードツールとAI支援プロセスマッピングを使用してアイデアを迅速に最小限の実行可能製品に変換するのを支援することに焦点を当てています。コグニザントは、AI駆動のコードリライトワークベンチを活用してレガシーロジック、データ、およびワークフローを抽出し、Pega Infinityプラットフォーム上でクラウド対応の環境に再実装します。このパートナーシップは、従来の「リフトアンドシフト」アプローチからAIを組み込んだ変革の旅への戦略的シフトを表しています。

- 2025年4月、IBMは、ハードウェア、ソフトウェア、およびシステム運用にわたる統合された人工知能機能を備えた次世代メインフレームプラットフォームであるIBM z17を発表しました。z17は、組み込みAIアクセラレータを備えたTelum IIプロセッサを特徴とし、システムが1日あたり4500億以上の推論操作を1ミリ秒未満の応答時間で処理できるようにします。このプラットフォームは、100以上のクライアントからのフィードバックを取り入れた5年間の開発を経て、300以上の特許が出願されました。z17は2025年6月8日に一般提供が開始されました。IBMはまた、2025年第4四半期に生成AIタスクのための追加の計算能力を提供するアドオンとしてSpyre Acceleratorを導入します。さらに、IBMは2025年第3四半期に予定されているz/OS 3.2をプレビューし、ハードウェアアクセラレーテッドAIとハイブリッドクラウドデータ統合のサポートを含める予定です。

レポートのカバレッジ:

この調査レポートは、サービスタイプ、近代化アプローチ、エンドユーザー、組織の規模、および展開タイプに基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に紹介し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場を形成する市場動向、規制シナリオ、および技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 企業は運用リスクを軽減するために段階的な近代化を優先します。

- ハイブリッド展開モデルが長期戦略を支配します。

- 自動化ツールは評価と移行の時間を短縮します。

- 管理された近代化サービスが広く受け入れられるようになります。

- BFSIと公共部門の需要は安定した支柱として残ります。

- セキュリティ主導のアップグレードがサービスの範囲を形作ります。

- スキル不足がアウトソーシングの成長を支えます。

- 業界特有の近代化フレームワークが拡大します。

- プロバイダー間の競争が価値提供を巡って激化します。

- 長期契約が収益の可視性を向上させます。