市場概要:

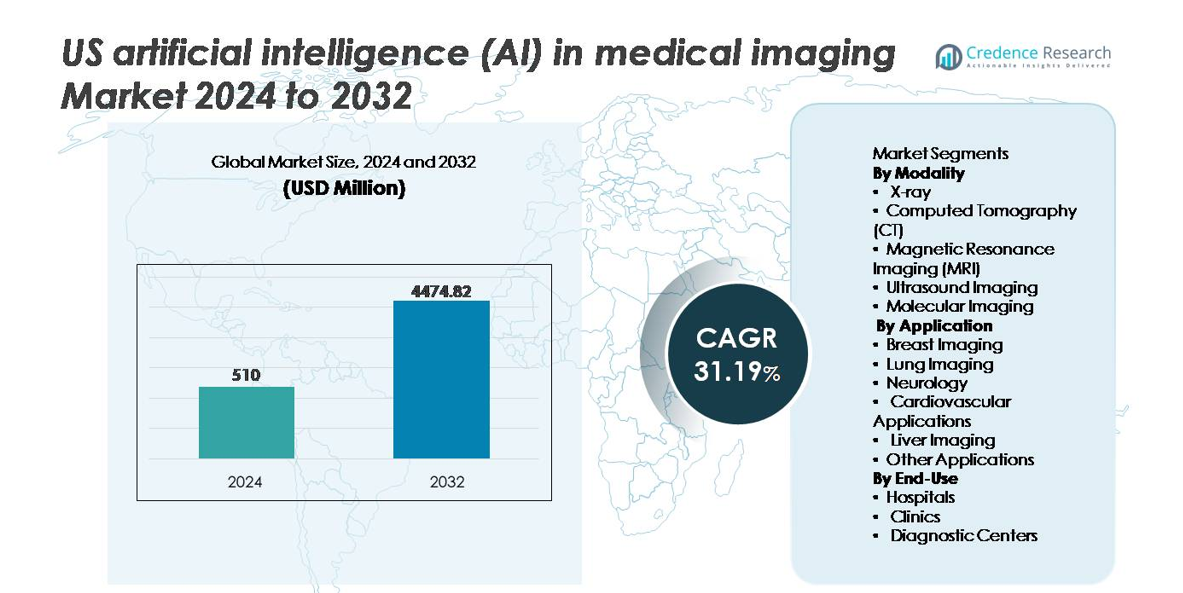

米国の医療画像における人工知能(AI)市場は、2024年に5億1,000万米ドルと評価され、2032年までに44億7,482万米ドルに達すると予測されており、予測期間中に31.19%の力強いCAGRを記録しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の米国医療画像における人工知能(AI)市場規模 |

5億1,000万米ドル |

| 米国医療画像における人工知能(AI)市場、CAGR |

31.19% |

| 2032年の米国医療画像における人工知能(AI)市場規模 |

44億7,482万米ドル |

米国の医療画像における人工知能(AI)市場は、Nanox Imaging LTD.、GE Healthcare、Lunit Inc.、IBM Watson Health、InformAI LLC、Intel Corporation、Koninklijke Philips N.V.を含む、グローバルなヘルスケア技術のリーダーと専門的なAI革新者の組み合わせによって形成されています。これらの企業は、CT、MRI、X線、マルチモーダルプラットフォームにおけるAIを活用した画像解釈、ワークフローの自動化、予測診断ソリューションの開発に注力しています。医療システムとの戦略的パートナーシップ、FDA承認の拡大、クラウド対応の展開モデルが競争力を強化しています。地域的には、南部が市場をリードしており、診断センターの多さ、病院の急速な拡大、慢性疾患管理や大量スクリーニングのためのAI支援画像の強力な採用によって約28%のシェアを占めています。

市場の洞察:

- 米国の医療画像におけるAI市場は、2024年に5億1,000万米ドルと評価され、2032年までに44億7,482万米ドルに達すると予測されており、予測期間中のCAGRは31.19%です。

- 市場の成長は、早期診断の需要の高まり、放射線ワークフローの自動化、報告時間を短縮し診断精度を向上させるAI対応の意思決定支援ツールによって推進されており、CTが支配的なセグメントシェアを保持しています。

- 主要な市場動向には、クラウドベースのAIプラットフォームの拡張、自動報告のための生成AI、臨床およびゲノムデータと画像を統合したマルチモーダル診断インテリジェンスによる精密治療計画が含まれます。

- 競争活動は、主要プレーヤーと専門ベンダーがFDA承認、病院との提携、AIマーケットプレースの統合を通じて競争を激化させており、高い統合コストと相互運用性の課題が主要な制約として残っています。

- 地域的には、南部が28%の市場シェアでリードし、西部が22%、北東部が20%、中西部が18%と続いており、医療インフラと採用の成熟度の違いを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

モダリティ別

コンピュータ断層撮影(CT)は、米国のAI医療画像市場において支配的なモダリティセグメントを表しており、がん検出、脳卒中評価、外傷診断での広範な利用により最大のシェアを占めています。AI対応のCTプラットフォームは、ワークフローの自動化、迅速な画像再構築、病変の特徴付けを改善し、報告時間と診断のばらつきを大幅に削減します。MRIとX線は、AIによるノイズ低減とコントラスト解析の強化によって急成長しているサブセグメントとして続きます。一方、超音波と分子イメージングは、リアルタイムの意思決定支援と病理の定量化のためにAIをますます採用し、循環器科と腫瘍科での臨床的有用性を拡大しています。

- 例えば、GEヘルスケアのRevolution Apexプラットフォームは、Deep Learning Image Reconstruction(DLIR)エンジンを統合しており、生データから最大1024マトリックス出力で高解像度のCT画像を生成し、小構造評価のための明瞭さを向上させ、再スキャンの必要性を減少させます。

アプリケーション別

乳房画像は、アプリケーションセグメント内で最大の市場シェアを保持しており、主にマンモグラフィー、トモシンセシス解釈、早期腫瘍検出におけるAIの展開に起因しています。高いスクリーニングボリュームとコンピュータ支援検出のための規制サポートが採用と償還の整合を加速します。肺画像は、COPDと肺がんスクリーニングプログラムにおけるAI支援の結節トリアージと偶発的発見管理によって続きます。神経学、心血管、肝臓画像は、解剖学的モデリング、灌流解析、線維化スコアリングのためにAIを活用し、他の新興アプリケーションは整形外科、歯科、消化器科の意思決定支援システムに向けて拡大しています。

- 例えば、Lunit Inc.は、INSIGHT MMG AIアルゴリズムが24万件以上のマンモグラフィー症例の実世界の検証研究でAUC 0.99を達成し、がん検出の感度を向上させつつ、密な乳房を持つ人々の偽陰性の結果を減少させるのに役立ったと報告しています。

エンドユース別

病院は、より多くの画像撮影量、より大きな統合予算、AI対応PACS、ワークフローの編成、部門間データ交換をサポートする高度なITインフラにより、エンドユースのセグメンテーションを支配しています。病院でのAIの採用は、特に腫瘍学や神経学のための企業全体の診断経路や精密医療プログラムを通じて加速しています。診断センターは、AI対応のトリアージと報告の最適化を通じて迅速な対応と競争力の差別化を優先するプロバイダーとして、採用が拡大しています。クリニックは、クラウドベースの画像解析とハードウェア依存の削減により、分散型診断能力を可能にすることで、より小規模ながら成長してAIを採用しています。

主要な成長要因:

早期診断と精密画像の需要の高まり

早期の病気発見、精密医療、ターゲット療法への関心の高まりが、米国の医療画像におけるAIの急速な採用を促進しています。医療システムは、診断エラーの削減、報告の迅速化、がん、神経障害、心血管疾患などの慢性疾患に対する検出感度の向上をますます優先しています。AIアルゴリズムは、大規模な画像データセットに基づく自動トリアージ、病変の定量化、リスクの層別化、予測分析で放射線科医をサポートします。病院は、放射線科医の負担を軽減し、反復的な手作業を排除することで、ワークフローの効率を向上させることができます。さらに、AIプラットフォームは、複雑な多専門ネットワーク全体での診断の一貫性を向上させ、従来の視覚的解釈を超える異常検出を通じて早期介入を促進します。価値に基づくケアと品質にリンクした報酬モデルが拡大するにつれて、プロバイダーは、測定可能な臨床結果の改善とリソースの最適化を示すAI駆動のツールを採用し続けています。

- 例えば、LunitのINSIGHT MMGは、特定の研究でマンモグラフィーで見逃された乳がんの31.3%を正確に局在化することで早期検出を改善し、元々人間の読者によって見落とされた症例を含んでいました。このAIツールは、さまざまな大規模な実世界の評価で、以前に見逃されたがんを放射線科医が見つけるのを助け、全体的ながん検出率を向上させることが確認されています。

AI対応の臨床意思決定支援(CDS)の統合

AI支援の臨床意思決定支援システムは、リアルタイムのアラート、優先順位の推奨、および文脈情報を提供することで、放射線ワークフローを変革します。PACS、EHRs、およびRISプラットフォームとの統合により、放射線科医は同じインターフェース内で統合された患者履歴、画像比較、およびリスク指標にアクセスできます。これらのCDS機能は、特にスピードと正確さが重要な緊急および集中治療の設定で影響力があります。予測AIモデルは、病気の進行を予測し、追加のスキャンを推奨したり、即時のレビューが必要な緊急の異常を強調したりします。医療機関がテレラジオロジーサービスを拡大し、分散型の読影ネットワークが一般的になるにつれて、AI対応のCDSプラットフォームは、場所に関係なく一貫した解釈の質を保証します。自律報告アシスタントへの移行は、臨床精度を損なうことなくスループットを向上させ、AIの役割をさらに強化します。

- 例えば、AidocのAIトリアージシステムは18のFDA承認済みの臨床適応をサポートし、画像データを処理して、頭蓋内出血や肺塞栓症などの重篤な状態のアラートを提供します。通知はスキャン取得から2分以内にケアチームに届きます。

クラウドベースのAIイメージングプラットフォームの拡大

クラウドネイティブのAIアーキテクチャは、資本支出を大幅に削減し、大規模な医療システム、イメージングチェーン、独立したクリニック全体でのスケーラブルな展開を可能にします。クラウドプラットフォームは、迅速なソフトウェアアップデート、継続的なモデル学習、アルゴリズムの精度向上のための多機関データ集約を促進します。このモデルはリモート診断をサポートし、地理的に分散した施設間でのサブスペシャリストの解釈を遅延やストレージの制約なしに可能にします。ベンダーニュートラルなクラウドエコシステムは、多様なイメージング機器との互換性も確保し、高級放射線科部門を超えて、小規模および地方の施設へのAIアクセスを拡大します。サイバーセキュリティフレームワーク、フェデレーテッドラーニング、HIPAA準拠のデータ管理の普及は、クラウド導入に対するプロバイダーの信頼を高めます。サブスクリプションベースの価格モデルは、手頃な価格を改善し、AIアクセスを民主化し、米国の医療インフラ全体での市場浸透を促進します。

主要なトレンドと機会:

AI対応のマルチモーダル診断インテリジェンス

新たな重要な機会は、イメージングデータとゲノム、病理学、臨床記録の統合により、マルチモーダル診断エコシステムを形成することにあります。AIプラットフォームは、構造化データと非構造化データを組み合わせて、疾患リスク予測、治療計画、反応モニタリングをサポートする包括的な患者プロファイルを作成します。腫瘍学ケアは、AI対応のラジオミクスが画像由来のパターンを腫瘍の攻撃性や治療効果と相関するバイオマーカーに変換することで大いに恩恵を受けます。マルチモーダルインテリジェンスは、侵襲的な生検への依存を減らし、臨床医が早期に介入するのを助けます。イメージングベンダー、バイオテクノロジー企業、ゲノム研究機関間のパートナーシップは、統合診断ソリューションの商業化を加速し、新たな償還経路を開き、精密医療の取り組みを強化します。

- 例えば、TempusのマルチモーダルAIプラットフォームは、600万以上の匿名化された臨床記録と50ペタバイト以上の腫瘍学データを分析し、画像信号とゲノム変異を関連付ける予測モデルを生成して、精密治療の選択を支援します。

生成AIと放射線報告の自動化

生成AIは、構造化された報告書の作成を自動化し、放射線の所見を要約し、画像を文脈に沿った分析に変換することで、魅力的な機会を提供します。これらのモデルは報告サイクルを短縮し、用語を標準化し、放射線科医の管理業務を軽減します。自動化は、予約スケジューリング、プロトコル選択、研究の優先順位付けにも拡張され、部門の運営をさらに最適化します。この技術は、ジュニアの臨床医が解釈パターンや鑑別診断方法を学ぶのを助けることで、トレーニングと知識移転を強化します。さらに、生成AIは、複雑なイメージング結果を平易な言葉で要約することで、患者とのコミュニケーションをサポートし、エンゲージメントと理解を向上させます。生成AIの検証フレームワークが進化するにつれ、その広範な臨床採用は病院、遠隔放射線サービス、緊急ケアセンター全体で加速するでしょう。

- 例えば、NuanceのPowerScribeプラットフォームは、AI駆動のレポートエンジンによって強化され、6,500以上の米国医療施設をサポートし、ネットワーク全体の80%以上の放射線科医のために音声駆動のレポート作成を自動化し、生成的文書ワークフローにおける規模を示しています。

リモートおよびポイントオブケアイメージングにおけるAIの採用拡大

リモート診断とポイントオブケア超音波は、特にサービスが行き届いていない米国の地方地域で、AIイメージングソリューションの大きな成長機会を提供します。AIは非専門的なイメージングの取得と解釈を強化し、救急医、プライマリケア提供者、救急医療隊員が意思決定支援ガイダンスを用いてスキャンを実行できるようにします。この傾向は、分散化、在宅ケア、迅速対応医療サービスを重視する進化するケアモデルと一致しています。AIと統合されたポータブルイメージングは、病院到着前の早期トリアージを可能にすることで、外傷、脳卒中、心臓イベントのケア経路を迅速化します。遠隔医療の償還が拡大し、ポイントオブケアデバイスがより手頃になるにつれて、AI対応のイメージングは従来の放射線科を超えて広く普及するでしょう。

主な課題:

規制の複雑さと検証要件

医療画像におけるAIの規制環境は、静的アルゴリズムから継続的に学習するモデルへの移行に伴い、大きな課題となっています。規制機関は、患者の安全性、アルゴリズムの信頼性、さまざまな人口統計プロファイルにわたる公平な性能を確保するために厳格な臨床検証を要求します。AI開発者は、バイアスの軽減、説明可能性、意思決定プロセスの追跡可能性に取り組む必要があります。モデルが実世界のデータにさらされて進化するにつれて、再認証要件が増加します。HIPAA、FDAのガイダンス、州ごとの規制への準拠は、商業化にコストと時間を追加します。これらの障害は採用を遅らせ、規制のナビゲーションと文書化においてリソース制約に直面する小規模な革新者にとって障壁を作り出します。

相互運用性、データの断片化、統合コスト

明確な臨床価値にもかかわらず、AIの成功した採用は既存の病院ITエコシステムとのシームレスな相互運用性に大きく依存しています。異なるPACS、EHR、RISシステム間のデータの断片化は、アルゴリズムのトレーニング品質を制限し、リアルタイム分析を制約します。老朽化したレガシーインフラストラクチャ内でのAIの改造は、統合費用を課し、小規模なプロバイダーを思いとどまらせる可能性があります。イメージングフォーマット、ラベリングプラクティス、アノテーションデータセットの標準化のギャップは、機関間モデルの拡張性を妨げます。データ共有、サイバーセキュリティ、患者の同意に関する懸念は、運用の複雑さに寄与します。構造化されたデータガバナンスフレームワークがなければ、医療機関はAI導入からの一貫性のない結果、ワークフローの混乱、不完全な臨床利益のリスクを負います。

地域分析:

北東部

北東部地域は、米国の医療画像におけるAI市場の約20%を占めています。高い集中度の学術医療センター、先進的な研究病院、先進的な放射線サービスの強力な採用がAIの浸透をサポートしています。都市の中心地にある大規模な医療システムは、AIベースのCT、MRI、マンモグラフィ技術の早期採用を推進し、迅速なトリアージと診断ワークフローを可能にしています。さらに、人口密度が高く、がんや心血管疾患のスクリーニング量が多いため、AI対応イメージングの需要が増加し、北東部は成長と革新の中核地域となっています。

中西部

中西部は、米国のAI医療画像市場で約18%のシェアを持っています。この地域は、地域病院や地域病院の強力なネットワークと、小都市や郊外に広がる診断画像センターの増加から恩恵を受けています。報告によると、画像センターの数は約3,304あり、AIを活用した画像ソリューションを展開するための大きな基盤を提供しています。中西部のプロバイダーは、レガシー画像システムを近代化し、特にCTや超音波の診断スループットを向上させるために、クラウドベースのAIプラットフォームをますます採用しています。慢性疾患のスクリーニング需要の増加に対応しています。

南部(南東部を含む)

南部(南東部を含む)は、米国のAI医療画像市場で約28%を占め、米国の地域の中で最大のシェアを持っています。この地域は最も多くの画像センター(約4,169)を抱えており、診断サービスの高い需要を反映しています。急速な人口増加、慢性疾患の増加、病院インフラの拡大が、モダリティ(CT、X線、超音波)やアプリケーション(心血管、腫瘍、一般診断)全体でのAI採用を刺激しています。南部の多くの医療チェーンは、画像の品質を標準化し、大量の患者を効率的に処理するためにAIを導入しており、主要な成長エンジンとなっています。

西部

西部地域は、米国のAI画像市場の約22%のシェアを占めています。西部は、大都市の病院、地域の健康ネットワーク、増加する外来診断センターの混在が特徴です。画像におけるAIの採用は、イノベーションハブ、技術に精通した医療提供者、クラウドネイティブな画像プラットフォームの早期採用によって推進されています。特に人口が増加し、現代的な医療インフラを持つ州の都市部や郊外での需要の増加が、AI対応のMRI、CT、分子画像ソリューションの導入を促進しています。西部の病院と診断センターのバランスの取れた分布は、強力な成長地域としての地位を確立しています。

南西部およびその他の地域(農村部/小規模州を含む)

南西部と小規模な米国地域は合わせて市場の約12%を占めています。インフラはより断片的で、主要な大都市地域と比較して高級な画像センターは少ないものの、農村病院のアップグレードや診断センターの拡張によって着実な成長を遂げています。これらの地域でのAI採用は、クラウド提供のAIサービスやモバイル画像ソリューションのおかげで増加しており、小規模施設の参入障壁を下げています。農村人口の高齢化と画像需要の増加に伴い、これらの地域は全体の市場収益に対して控えめながらも成長する貢献をする準備が整っています。

市場セグメンテーション:

モダリティ別

- X線

- コンピュータ断層撮影(CT)

- 磁気共鳴画像法(MRI)

- 超音波画像

- 分子画像

アプリケーション別

- 乳房画像

- 肺画像

- 神経学

- 心血管アプリケーション

- 肝臓画像

- その他のアプリケーション

エンドユース別

地理別

競争環境:

米国の医療画像における人工知能(AI)市場は、グローバルな画像OEM、純粋なAIベンダー、クラウドプロバイダー、ヘルスIT企業間の協力によって特徴付けられる、非常に競争が激しく急速に進化する環境を示しています。大手画像メーカーやプラットフォームプレイヤーは、FDA承認のAIアプリケーションをPACS、スキャナー、エンタープライズ画像スイートに直接統合することに重点を置き、エンドツーエンドのワークフローソリューションでの地位を強化しています。専門のAI企業は、脳卒中検出、肺結節解析、乳がんスクリーニング、トリアージツールなどのニッチなユースケースに集中し、臨床検証と大規模な展開のために病院や放射線グループとしばしば提携しています。クラウドと分析プロバイダーは、安全でベンダーニュートラルなAIマーケットプレイスと、採用障壁を下げるサブスクリプションベースのモデルを中規模病院や診断センターに提供しています。企業がモダリティカバレッジを拡大し、適応症ポートフォリオを広げ、異種の画像および健康記録環境間での相互運用性を達成しようとする中で、合併、買収、戦略的提携が頻繁に行われています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

最近の開発:

- 2025年11月、Nanoxは3DR® Labsとの戦略的パートナーシップを発表し、3DR LabsはNanox.AIのFDA承認済み画像ソリューションを米国全土の1,800以上の病院および画像センターのネットワークに配信します。

- 2025年、GE Healthcareは医療画像ソフトウェアプロバイダーであるInteleradを約23億ドルで買収すると発表しました。これは、GEの外来診療市場向けのクラウドベースおよびAI対応画像提供を強化する戦略的な動きです。

- 2024年12月、Nanox Imaging LTD.は、一般用途(肺適応を含む)のNanox.ARC画像システムのFDA承認を取得しました。

レポートのカバレッジ:

この調査レポートは、モダリティ、アプリケーション、エンドユーザー、および地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望:

- AIは診断支援に不可欠となり、主要な画像診断モダリティ全体で精度を向上させ、解釈の誤りを減少させます。

- 生成AIは構造化されたレポートを自動化し、放射線科医の臨床文書作成の効率を向上させます。

- マルチモーダルAIプラットフォームは、画像診断、ゲノム解析、電子健康記録を統合し、精密医療を支援します。

- クラウドベースのAIソリューションの採用が拡大し、病院や診断センター全体でスケーラブルな展開が可能になります。

- ポイントオブケアでのリアルタイムAI支援画像診断が増加し、遠隔地や農村部の医療提供をサポートします。

- AI駆動の予測分析は、臨床医が病気の進行や治療反応を予測するのを支援します。

- フェデレーテッドラーニングは、患者データのプライバシーを損なうことなくアルゴリズムの性能を強化します。

- 適応型AIモデルの規制枠組みが進化し、安全性を確保しながら承認を加速させます。

- AIマーケットプレイスが成長し、PACSや画像システムに統合されたプラグアンドプレイの診断アプリケーションを提供します。

- 医療提供者、技術企業、研究機関の間のパートナーシップが、イノベーションと採用を加速させます。