市場概要:

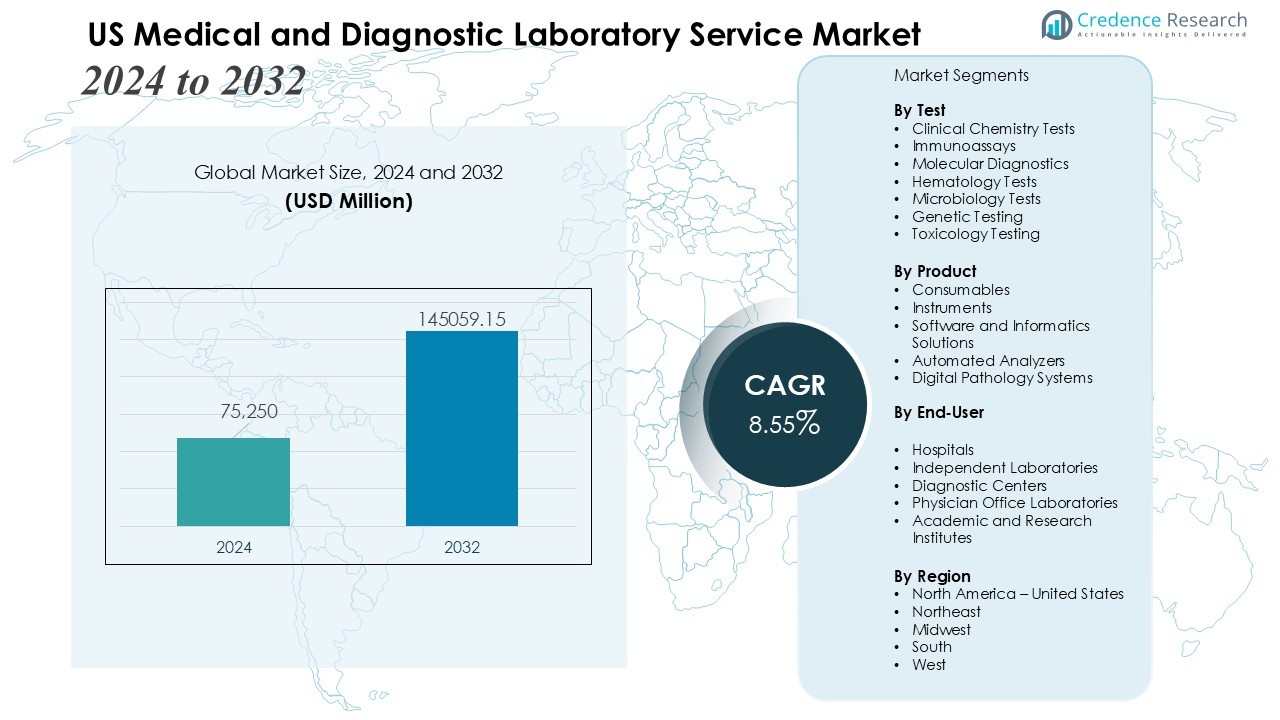

米国の医療および診断検査サービス市場の規模は2024年に75,250百万米ドルと評価され、予測期間中に8.55%のCAGRで2032年までに145,059.15百万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の米国医療および診断検査サービス市場規模 |

75,250百万米ドル |

| 米国医療および診断検査サービス市場、CAGR |

8.55% |

| 2032年の米国医療および診断検査サービス市場規模 |

145,059.15百万米ドル |

強力な市場の推進要因には、慢性疾患の有病率の上昇、予防医療への注力の増加、高齢化人口による検査量の拡大が含まれます。ゲノム検査、コンパニオン診断、およびポイントオブケアソリューションの採用が進むことで、検査室の効率と患者の結果が向上します。全国の検査ネットワーク間の戦略的統合、AIを活用した診断ツールの統合、先進的な検査の広範な保険適用がサービスの採用をさらに加速させます。個別化医療および感染症診断の需要拡大が、サービスの革新と投資パターンを形作り続けています。

地域的には、南部および西部の米国が、大規模な患者人口、強力な医療インフラ、および高い検査利用率により市場成長をリードしています。北東部地域は、確立された学術医療センターと先進的な診断研究拠点によって支えられ、重要なシェアを維持しています。中西部の米国は、地域の病院ネットワークの拡大と分子およびデジタル診断技術の広範な採用によって、安定した需要を示しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察:

- 米国の医療および診断検査サービス市場は、2024年に7,525億米ドルと評価され、2032年までに1兆4,505.915億米ドルに達すると予測されており、慢性および感染症の発生率の上昇により、年平均成長率8.55%で成長しています。

- 予防医療の拡大と健康診断プログラムは、雇用主、保険会社、医療ネットワーク全体で代謝パネル、脂質プロファイル、遺伝的素因検査の需要を増加させています。

- PCR、NGS、リキッドバイオプシーなどの分子診断の進歩は、精密医療の採用を強化し、高精度の臨床意思決定をサポートします。

- 自動化、AI対応の分析、デジタル病理学、統合LISプラットフォームは、ワークフローの効率を向上させ、全国および地域の検査ネットワークのスケーラビリティを強化します。

- 持続的なコスト圧力、償還の不安定性、コンプライアンス要件は、特に中小規模の検査サービスプロバイダーにとってマージンを圧迫します。

- 労働力不足、検査の遅延、インフラ制約は、生産性を低下させ、制約された施設での高スループット診断技術の展開を制限します。

- 南部および西部の州では高い検査利用率により地域の成長が強く、北東部は高度な分子診断でリードし、中西部は病院ネットワークの拡大を通じて安定した需要を維持しています。

市場の推進要因:

市場の推進要因:

慢性および感染症の増加が検査需要を押し上げる

米国の医療および診断検査サービス市場は、糖尿病、心血管疾患、がんを含む慢性疾患の発生率の上昇から強い勢いを得ています。感染症の監視要件の増加により、病院および独立検査所での検査量が増加しています。早期発見の必要性は、臨床化学、免疫測定法、分子検査能力の拡大を促進します。これは、正確な治療決定をサポートするための一般的および専門的な診断の需要を強化します。

- 例えば、クエスト・ダイアグノスティクスは、糖尿病管理とモニタリングのために、全国糖化ヘモグロビン標準化プログラム(NGSP)によって認定された高度に標準化されたHbA1c検査方法を使用しています。

予防医療と健康診断プログラムの拡大

予防医療の取り組みは、健康診断パネルの利用を促進することで市場の見通しを向上させます。雇用主、保険会社、医療ネットワークは、長期的な医療費を削減するために定期的な健康診断を推進しています。早期リスク特定に焦点を当てることは、脂質プロファイル、代謝パネル、遺伝的素因検査へのより広範なアクセスを必要とします。米国の医療および診断検査サービス市場は、すべての年齢層にわたる積極的な健康管理への強い関心から利益を得ています。

- 例えば、ファウンテンライフは、13の臓器にわたる3mmの解像度で異常を検出する全身MRIスキャンを用いたAI駆動の診断を採用し、その予防スクリーニングプログラムで早期特定を可能にしています。

分子診断と精密医療の進歩

分子プラットフォームの急速な進歩には、PCR、次世代シーケンシング、液体生検技術が含まれ、これらは実験室のワークフローを変革します。これらの革新は診断精度を向上させ、ターンアラウンドタイムを短縮し、ターゲット治療経路をサポートします。精密医療プログラムは、腫瘍学、感染症、遺伝性疾患におけるコンパニオン診断のより広範な採用を促進します。これにより、実験室は臨床意思決定を改善する高価値の洞察を提供できるようになります。

オートメーション、AI、デジタルラボインフラへの投資の増加

オートメーションとデジタル化の取り組みは、手動エラーを減らし、大量テスト環境をサポートすることで実験室の効率を向上させます。AI対応の分析は、複雑な診断データセットの解釈を強化し、臨床報告を迅速化します。LIS統合、リモート診断、デジタル病理学への投資は、運用のスケーラビリティを強化します。米国の医療および診断ラボサービス市場は、全国および地域ネットワーク全体で技術的に進んだラボ運営の需要が高まっています。

市場トレンド:

分子およびゲノム診断への加速シフト

米国の医療および診断ラボサービス市場は、高精度診断の需要に支えられた分子およびゲノムベースのテストへの急速な移行を観察しています。プロバイダーは、腫瘍学、感染症検出、遺伝的リスク評価の増加する要件を満たすために、PCR、NGS、および液体生検の能力を拡大しています。これにより、個別化された治療経路に結びついた実行可能な洞察を提供することで、臨床意思決定が強化されます。実験室は、複雑なゲノムデータセットをより正確に処理するために、先進的なバイオインフォマティクスプラットフォームを統合しています。より迅速で包括的な診断情報を提供するマルチプレックスアッセイの需要が増加しています。医療ネットワークは、高度に専門化されたラボサービスの必要性を強調する精密医療フレームワークを採用しています。

- 例えば、Arima Genomicsは、B細胞およびT細胞リンパ腫の限られたサンプルから417の遺伝子にわたる遺伝子融合を検出する、初の全ゲノムNGSベースのテストであるAventa Lymphomaを開始しました。

オートメーション、デジタル病理学、およびリモート診断サービスの採用の増加

オートメーションプラットフォームは、スループットを向上させ、手動介入を減らし、ターンアラウンドタイムを短縮するために機器をアップグレードする際に、実験室で強い支持を得ています。AI支援の画像解析は、病理学のワークフローの精度を向上させ、臨床報告を迅速化します。米国の医療および診断ラボサービス市場は、テレヘルスの拡大とリモートテスト注文モデルによって推進される接続性の向上から利益を得ています。これは、自宅でのサンプル収集キットとデジタル診断インターフェースのより広範な採用を促進します。デジタル病理学ソリューションは、労働力の最適化に貢献し、分散したラボネットワーク間のコラボレーションを可能にします。全国のラボチェーンは、ロボティクス、クラウドベースのLIS、および仮想診断ツールに投資し、運用の回復力を強化し、サービス効率を向上させています。

- 例えば、Philipsはデジタル病理学においてAI対応のスキャナーを活用して画像解析を自動化し、IbexのサードパーティAIソフトウェアと組み合わせたソリューションの使用が、前立腺癌のような特定のケースで、診断ワークフローにおける全体的な生産性の向上を最大37%もたらすことがいくつかの研究で示されています。これは、管理タスクを削減し、プロセスを合理化することによって達成されます。

市場課題分析:

コスト圧力の増加、償還の不確実性、および運用制約

米国の医療および診断検査サービス市場は、償還削減、厳しい請求方針、運営費の増加によって引き起こされる持続的なコスト圧力に直面しています。ラボは、先進技術への投資要件と限られた償還成長のバランスを取るのに苦労しています。これは、狭い利益幅で運営する中小規模のプロバイダーにとって課題となります。連邦および民間保険プログラムの頻繁な方針変更は、管理上の負担を増やし、支払いサイクルを遅らせます。規制監査、データ保護、品質保証に関連する高いコンプライアンスコストがさらに負担を増やします。大手全国ラボからの競争が地域プロバイダー全体で価格圧力を強化しています。

労働力不足、検査の遅延、インフラ制限

訓練を受けたラボ技術者、病理学者、分子専門家の不足により、労働力の制約が市場のパフォーマンスを妨げています。重い作業負荷が生産性を低下させ、診断の遅れの可能性を高めます。米国の医療および診断検査サービス市場は、高い検査需要の期間中に容量制限に直面し、既存のインフラに負担をかけます。これは、先進的な分子プラットフォームや高スループットシステムのスケーラビリティを制限します。デジタルツールの統合は、十分な資本を持たない小規模ラボ間で不均一です。レガシーシステムの維持と断片化されたデータ環境がワークフローの効率を遅らせ、相互運用性を制限します。

市場の機会:

先進的な分子検査、精密医療、予防医療における成長の可能性

米国の医療および診断検査サービス市場は、分子診断、コンパニオン検査、個別化治療経路の需要拡大から強力な機会を得ています。医療ネットワークは、NGS、リキッドバイオプシー、高感度アッセイに投資し、早期の病気発見とターゲット治療の決定をサポートします。これにより、ラボはサービスポートフォリオを差別化し、高価値の診断インサイトを提供できます。予防医療への関心の高まりが、より広範なウェルネスパネルや遺伝的リスク評価テストの範囲を広げます。雇用主や保険会社は、全国および地域のラボで検査量を増やす早期スクリーニングプログラムを推進しています。ラボと医療システム間の戦略的パートナーシップが長期的なサービス統合を強化します。

デジタル診断、リモート検査モデル、AI駆動のワークフローの拡大

デジタルトランスフォーメーションは、リモート診断、バーチャル検査注文プラットフォーム、在宅サンプル収集ソリューションの新たな道を開きます。米国の医療および診断検査サービス市場は、便利で分散型の検査形式を好む患者の増加から利益を得ています。これは、ラボをテレヘルスプロバイダーやデジタルケアプラットフォームと結びつける接続された診断エコシステムの広範な採用をサポートします。AI駆動の分析は、病理学と分子領域での解釈精度を向上させ、報告を加速します。自動化とロボティクスへの投資が大量ラボにとって大きな効率向上をもたらします。相互運用可能なシステムとデータ駆動の診断ソリューションを開発するラボにとって、機会が増加します。

市場のセグメンテーション分析:

検査別

臨床化学検査は、日常的な健康評価や慢性疾患管理に広く使用されているため、支配的なシェアを占めています。免疫測定法は、感染症の検出やホルモン分析に広く応用されていることから、強い需要を維持しています。分子診断は、PCRやNGSプラットフォームの採用が増加していることにより、最も速い成長率を記録しています。米国の医療および診断検査サービス市場は、診断精度を向上させる高感度検査の利用拡大から恩恵を受けています。これにより、病院やリファレンスラボにおける先進的な検査カテゴリの役割が強化されています。

- 例えば、ロシュ・ダイアグノスティクスのCobas c 513アナライザーは、HbA1c検査専用のソリューションで、1時間あたり最大400件の検査(または患者結果)を処理し、すべての検査が光度測定法です。これにより、閉管サンプリングなどの機能を備えた完全自動化のワークフローが可能になり、大量処理ラボの効率が向上します。

製品別

試薬、アッセイキット、プローブを含む消耗品は、高い検査量と繰り返しの調達パターンにより、最大の収益シェアを確保しています。機器は、自動化システム、デジタル病理プラットフォーム、分子アナライザーへの投資を通じて注目を集めています。ソフトウェアソリューションは、LIS統合、AIベースの分析、クラウド対応の診断ワークフローに支えられ、需要が増加しています。ラボは、効率を向上させ、進化する品質基準に準拠するために製品ポートフォリオのアップグレードに注力しています。これにより、ラボ運営における製品革新の戦略的価値が高まります。

- 例えば、ロシュのcobas e 801モジュールは、1時間あたり最大300件の検査を処理し、世界中のラボで高容量の免疫測定ワークフローをサポートしています。この成果により、24時間365日の診断需要に効率的に対応することが可能になり、cobas 8000モジュラーアナライザーシリーズの一部として最大4つのモジュールを連結することで、免疫測定分析の総処理能力を1時間あたり最大1,200件に達することができます。

エンドユーザー別

病院は、高い患者処理量、多様な検査ニーズ、臨床ケアパスウェイとの統合により、主要なエンドユーザーセグメントとしての地位を維持しています。独立系ラボは、専門的な検査、競争力のある価格設定、スケーラブルなサービスモデルを提供することで大きな注目を集めています。診断センターや医師のオフィスラボは、定期的なスクリーニングとポイントオブケアの要件に支えられ、安定した需要を提供しています。米国の医療および診断検査サービス市場は、分散型検査モデルの採用拡大から恩恵を受けています。これにより、都市部および準都市部でのサービスアクセスが強化されています。

セグメンテーション:

検査別

- 臨床化学検査

- 免疫測定法

- 分子診断

- 血液学検査

- 微生物学検査

- 遺伝子検査

- 毒物学検査

製品別

- 消耗品

- 機器

- ソフトウェアおよび情報学ソリューション

- 自動アナライザー

- デジタル病理システム

エンドユーザー別

- 病院

- 独立系ラボ

- 診断センター

- 医師のオフィスラボ

- 学術および研究機関

地域別

- 北アメリカ – アメリカ合衆国

- 北東部

- 中西部

- 南部

- 西部

地域分析:

拡大する医療ネットワークにより、米国南部での強力な市場プレゼンス

米国の医療および診断検査サービス市場は、南部地域で強い活動を記録しています。これは、大規模な患者人口と広範な病院ネットワークの分布によるものです。慢性疾患の負担が高いため、臨床化学、分子、免疫測定のカテゴリーで検査量が増加しています。地域の医療システムは、迅速な処理時間とスケーラブルな診断業務をサポートするために、最新の検査インフラに投資しています。これにより、自動化プラットフォームと統合LISソリューションの需要が強化されます。テキサス、フロリダ、ジョージアなどの州では、独立した検査施設や専門診断センターの安定した成長が見られます。この地域は、予防的スクリーニングと雇用者主導の健康プログラムの採用が増加していることから恩恵を受けています。

北東部の米国は高度な学術センターと専門診断から恩恵を受ける

北東部地域は、学術医療センター、研究病院、バイオテクノロジーハブの強い集中によって支えられた重要なシェアを維持しています。腫瘍学、遺伝子検査、感染症監視に強く焦点を当てているため、高度な分子診断の需要は依然として高いです。この地域の検査施設は、診断精度を向上させるためにデジタル病理学とAI対応の分析を実施しています。これにより、病院、参照検査施設、研究機関間のパートナーシップが奨励されます。ニューヨーク、マサチューセッツ、ペンシルベニアなどの州は、ゲノムプログラムと精密医療イニシアチブへの投資を通じて革新を推進しています。この地域は、次世代シーケンシングとコンパニオン診断を急速に採用し続けています。

西部および中西部の米国は技術採用とアクセス拡大を通じて勢いを増す

西部地域は、リモート診断、仮想検査注文、デジタル検査ソリューションの強い採用により着実に成長しています。分散型検査に対する消費者の高い嗜好が、自宅用サンプルキットとテレヘルス連携診断ワークフローの採用を促進しています。カリフォルニアやワシントンなどの州での高度な医療エコシステムによって推進される強い活動から、米国の医療および診断検査サービス市場は恩恵を受けています。これにより、分子プラットフォームとロボティクスへの投資が加速しています。中西部地域は、統合医療システムと拡大する病院ネットワークによって支えられた一貫した検査需要を報告しています。地域の検査施設は、自動化のアップグレードと専門検査へのより広範なアクセスを通じてサービス能力を強化しています。

主要プレイヤー分析:

競争分析:

米国の医療および診断ラボサービス市場の競争環境は、クエスト・ダイアグノスティクス・インコーポレイテッド、サーモフィッシャーサイエンティフィック社、バイオメリュー、シーメンス・メディカル・ソリューションズUSA, Inc.、およびラボラトリー・コーポレーション・オブ・アメリカ・ホールディングスの強力な参加が特徴です。これらの企業は、分子診断、デジタル病理学、高スループットテストプラットフォームへの投資を通じてサービスポートフォリオを拡大しています。これにより、先進的かつ日常的な診断サービスの需要増加に対応する能力が強化されます。主要プレイヤーは、地理的な範囲を広げ、サンプル物流を改善するために、病院、研究機関、健康システムとの戦略的パートナーシップに注力しています。自動化、AI駆動の分析、およびクラウドベースのLIS統合が主要なラボネットワークの革新の中心領域として残っています。企業は、専門的なテスト能力を強化し、統合市場での競争力を強化するために買収を追求しています。

最近の展開:

- 2025年8月、クエスト・ダイアグノスティクスは、フレゼニウス・メディカル・ケアのスペクトラ・ラボラトリーズから選定された臨床検査資産の買収を完了し、独立したクリニック向けの透析関連サービスを強化しました。

- 2025年8月、コアウェル・ヘルスとクエスト・ダイアグノスティクスは、ミシガン州サウスフィールドに新しい最先端のラボを設立するための合弁事業に関する最終合意を締結し、クエストは2025年後半から段階的にコアウェルの21の病院ラボを管理します。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ:

この調査レポートは、テスト、製品、エンドユーザー、および地域に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションを詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場のダイナミクス、規制の状況、業界を形成する技術の進歩を探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望:

- 将来の展望は、ラボが高精度な検査プラットフォームに投資することで、高度な分子診断とゲノム診断の強力な拡大を強調しています。

- デジタル病理学、AI支援の分析、および自動化が広く採用され、精度を強化し、ワークフローの効率を向上させます。

- リモート診断と自宅でのサンプル収集モデルがアクセスを拡大し、都市部および準都市部での患者の関与を高めます。

- ラボはクラウドベースのLISシステムを統合し、プロバイダーと診断ネットワーク間の相互運用性を向上させ、報告を合理化します。

- 予防医療の成長は、多様な人口グループにおける健康パネルと早期リスク識別検査の需要を高めます。

- 精密医療は、腫瘍学、感染症、遺伝性疾患におけるコンパニオン診断の使用を加速し、専門的なサービスポートフォリオを強化します。

- 大規模な全国ラボは、地域のカバレッジを拡大し、サンプル物流インフラを改善するために統合戦略を追求します。

- ロボット工学と高スループットプラットフォームへの投資が検査能力を増強し、スケーラブルなラボ運営をサポートします。

- 分散型診断センターと医師のオフィスラボへの需要が高まり、日常的な検査への迅速なアクセスを提供します。

- ラボ、技術企業、および医療システム間の協力がイノベーションパイプラインを拡大し、長期的な診断能力を向上させます。