市場概要

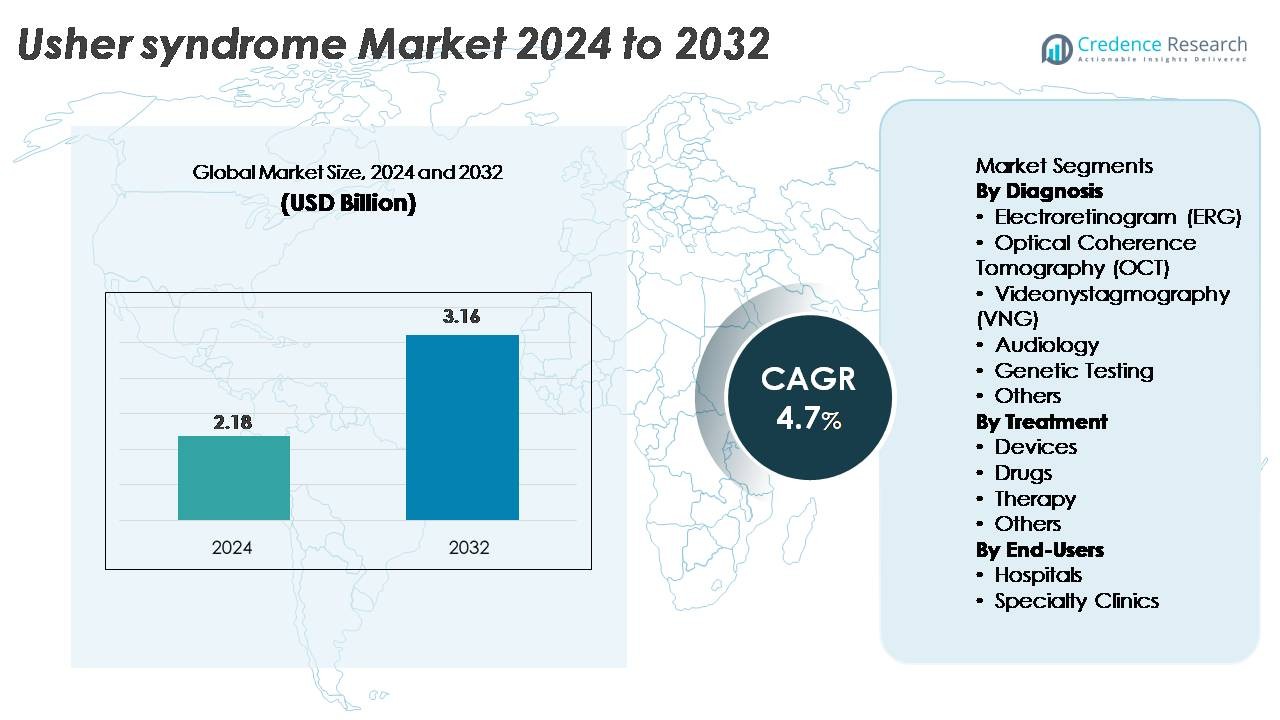

世界のアッシャー症候群市場は2024年に21.8億米ドルと評価され、予測期間中に年平均成長率4.7%で拡大し、2032年までに31.6億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| アッシャー症候群市場規模 2024 |

21.8億米ドル |

| アッシャー症候群市場、CAGR |

4.7% |

| アッシャー症候群市場規模 2032 |

31.6億米ドル |

北米は、強力な診断インフラと人工内耳および遺伝子検査の高い採用に支えられ、アッシャー症候群市場で約38%の市場シェアを占めています。競争環境を積極的に形成している主要企業には、Starkey、Century Hearing Aids、Zounds Hearing、Audina Hearing Instruments Inc.、Johnson & Johnson Services, Inc.、Ionis Pharmaceuticals, Inc.、およびAmgen Inc.が含まれ、これらは聴覚回復、聴覚デバイス、および治療研究の進展に貢献しています。Sanofi(フランス)、MeiraGTx(英国)、Sivantos Pte. Ltd(シンガポール)などの国際企業は、遺伝子治療プログラム、RNAベースのプラットフォーム、および次世代聴覚技術を通じて世界のイノベーションをさらに強化しています。これらの企業は、アッシャー症候群の治療と診断の進展を継続的に推進しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 世界のアッシャー症候群市場は2024年に21.8億米ドルと評価され、2032年までに31.6億米ドルに達すると予測されており、診断の採用の増加と治療の革新の拡大に支えられ、年平均成長率4.7%で拡大しています。

- 成長は、遺伝子検査の利用の増加、支配的な診断セグメント、ならびに初期介入プログラムの拡大により治療カテゴリーをリードする人工内耳と補聴器の強力な採用によって推進されています。

- 市場のトレンドは、遺伝子およびRNAベースの治療法の加速した開発、デジタル支援技術のより広範な統合、およびERG、OCT、聴覚プラットフォームなどのマルチモーダルスクリーニングツールの利用可能性の向上を強調しています。

- 競争環境には、補聴器メーカーやバイオ医薬品開発者からの積極的な貢献が特徴であり、市場の制約には高い診断コスト、限られた視力保存治療、および専門医療への不均一な世界的アクセスが含まれます。

- 北米は市場の38%を占め、ヨーロッパが31%、アジア太平洋が22%を占めており、強力なインフラとスクリーニングプログラムに支えられています。病院はすべての主要地域で主要なエンドユーザーセグメントとして残っています。

市場セグメンテーション分析:

診断別

遺伝子検査は、USH1、USH2、およびUSH3遺伝子クラスター全体の病原性変異を高精度で特定できるため、アッシャー症候群市場で支配的な診断サブセグメントを表しており、最大のシェアを占めています。次世代シーケンシングパネルや全エクソームワークフローがよりアクセスしやすくなるにつれて、臨床医は分子確認を優先し、予後や新興遺伝子治療の適格性を導くようになっています。聴覚学および網膜電図も機能評価のために広く利用されており、OCTおよびVNGは網膜変性および前庭障害の早期発見をサポートし、病院および専門センター全体で包括的な診断ワークフローを強化しています。

- 例えば、イルミナのNovaSeq X Plusプラットフォームは、1日あたり最大16テラベースのシーケンシングデータを生成でき、大規模な遺伝性網膜疾患パネルの高深度シーケンシングを可能にし、変異コールの精度を向上させます。

治療別

デバイスは主要な治療サブセグメントを構成し、先進的な人工内耳、デジタル補聴システム、および二重感覚喪失を管理するために設計された視覚支援技術の採用が増加する中で、最高の市場シェアを保持しています。需要は、マルチチャンネルインプラントプロセッサの継続的な革新、改善された音声認識ソフトウェア、および低視力移動補助具によって促進されています。オフラベルの網膜保護剤や新興の遺伝子送達候補を含む薬物ベースの介入は開発中ですが、市場の一部を占めるに過ぎません。前庭リハビリテーションや低視力トレーニングなどの治療サービスは、統合ケアモデルの拡大に伴い注目を集めており、患者の長期的な機能サポートを支えています。

- 例えば、コクレア社のNucleus Profile Plusインプラントは、柔軟なマッピングとACEサウンドプロセッシングをサポートする22の内耳電極を提供します。クリニックでは、通常約900 ppsのチャンネルを使用し、重度から深刻な聴覚喪失に対して明確な聴覚手がかりを提供するのに役立ちます。

エンドユーザー別

病院は、先進的な診断インフラ、学際的な専門家へのアクセス、Usher症候群のような遺伝的に複雑な状態に対する協調ケアを提供する能力により、エンドユーザーの中で最大のシェアを占めています。大量の眼科および耳鼻科の部門は、OCT、ERG、VNG、分子検査プラットフォームを使用した包括的な評価を可能にします。専門クリニックは急速に成長しているものの、主に継続的なケア、聴覚リハビリテーション、遺伝カウンセリングのために機能しています。紹介経路の増加、臨床研究プログラムの拡大、早期スクリーニングの取り組みが、診断、治療計画、長期的な患者管理の主要拠点としての病院の役割を強化し続けています。

主要な成長ドライバー

遺伝子診断と分子プロファイリングの進展

遺伝子診断の急速な進展は、Usher症候群のサブタイプに責任を持つ病原性変異の正確な特定を可能にし、中心的な成長ドライバーとして残っています。次世代シーケンシング、ターゲット変異パネル、全エクソームシーケンシングの広範な採用により、診断の成果が大幅に向上し、医師はUSH1、USH2、USH3の変異をより正確に区別できるようになりました。分子プロファイリングがよりアクセスしやすくなるにつれ、医療提供者は早期介入計画、カスタマイズされたモニタリング、新しい遺伝子治療試験の適格性評価を提供できます。バイオインフォマティクス駆動の変異解析、自動報告システム、遺伝子型と表現型の相関ツールの統合が進むことで、病院や専門クリニックの設定での採用がさらに加速しています。この診断のシフトは、感覚障害評価に関連する歴史的な遅延を減少させるだけでなく、長期的な臨床管理戦略をサポートします。より多くの国が新生児ゲノムスクリーニングのパイロットを実施し、遺伝性網膜疾患検査の償還経路が強化されるにつれ、標準化された高スループット遺伝子確認の全体的な需要が増加し、持続的な市場拡大を促進しています。

- 例えば、Thermo Fisher ScientificのIon Torrent Genexus Systemは、約24時間で完全に自動化されたサンプルからレポートまでのワークフローを提供し、最大32サンプルの実行フォーマットをサポートします。このスループットにより、ターゲットNGSパネルを使用した遺伝性網膜疾患の迅速な分子確認が可能になります。

人工内耳と高度な聴覚デバイスの採用拡大

聴覚デバイスの技術的な改善により、治療の普及が進み、市場全体の成長が強化されています。現代の人工内耳は、強化されたサウンドプロセッサー、マルチチャネルアレイ、改善された音声認識アルゴリズム、ワイヤレス接続を特徴としており、Usher関連の感音性難聴を持つ個人にとって大幅な機能向上を可能にしています。両側埋め込みプログラム、小児早期介入プロトコル、AI対応の補聴器の利用可能性が増加しており、より広範な患者の採用をサポートしています。医療システムもまた、埋め込みデバイスの資金提供と償還を拡大しており、アクセスをさらに増やしています。メーカーはリアルタイムのノイズ管理、低エネルギーのワイヤレス通信、スマートフォンベースの調整を統合し続けており、聴覚デバイスを非常に効果的な長期的な解決策として位置付けています。さらに、早期の聴覚刺激が発達と教育成果を改善するという臨床的証拠に支えられた早期埋め込みの強調が、先進国および新興市場の両方で需要を高めています。デバイスの信頼性が向上し、手術のワークフローがより標準化されるにつれて、聴覚回復技術の利用が急増し続けています。

- 例えば、Cochlear LimitedのNucleus 8サウンドプロセッサーは、毎時間最大5500万回の音調整操作を行い、ユーザーが複雑なリスニングシーンに適応するのを助けます。このプロセッサーはまた、4GHzのワイヤレスストリーミングをサポートしており、安定したリアルタイムのオーディオ伝送を可能にします。

遺伝子および細胞ベースの治療法の拡大するパイプライン

遺伝子治療、RNAベースの治療法、再生アプローチの開発は、Usher症候群市場の変革的な推進力として浮上しています。バイオ医薬品企業や学術研究グループは、AAV媒介の遺伝子置換、ゲノム編集モダリティ、アンチセンスオリゴヌクレオチド、光遺伝学的戦略を積極的に追求しており、光受容体機能の回復や網膜変性の遅延を目指しています。USH2AおよびMYO7A変異を対象とした初期の臨床プログラムは、安全性とバイオマーカーの有望な成果を示しており、この分野全体へのより広範な投資を促しています。規制当局は希少疾病用医薬品指定と迅速な承認ルートを付与しており、試験の進行を加速し、商業的インセンティブを改善しています。成長はまた、ウイルスベクター工学の進歩、高容量のデリバリープラットフォーム、希少疾患集団向けの遺伝子治療バッチを製造可能なスケーラブルな製造技術によってさらに支えられています。長期的な有効性データが蓄積され、より多くの候補が中期および後期の試験に進むにつれて、遺伝子ベースの介入は治療の風景を大きく変える可能性があります。

主要なトレンドと機会

マルチモーダルデジタルヘルスと支援技術の統合

市場を形作る主要なトレンドは、デジタルヘルスソリューションと身体的支援技術の統合によって、二重感覚障害を持つ個人を支援することです。スマートフォンベースのナビゲーション支援、ウェアラブル触覚フィードバックデバイス、AI搭載の音声からテキストへのツール、低視力者向けの移動プラットフォームが、技術的に強化された日常生活支援の新たな機会を生み出しています。企業は、聴覚、視覚、触覚の手がかりを同期させるマルチモーダルソリューションを開発し、安全な移動、コミュニケーションの改善、より大きな独立性を実現しています。遠隔聴覚学や遠隔低視力リハビリテーションサービスも拡大しており、専門的なケアへの地理的障壁を減少させています。デジタルアクセシビリティ基準が進化する中、メーカーは音声認識、リアルタイム環境マッピング、クラウドベースのデバイスパーソナライゼーション機能を取り入れています。これらのトレンドは、支援技術革新への資金増加と相まって、医療技術企業、ソフトウェア開発者、リハビリテーション専門家間の産業横断的な協力の新たな機会を開きます。

- 例えば、OrCamは、MyEye Proが統合AIを備えた13メガピクセルのスマートカメラを使用し、テキスト、顔、物体をリアルタイムで処理すると述べています。このデバイスは即時の音声フィードバックを提供し、視覚エンジンは低照度環境でも機能します。

早期スクリーニングと人口レベルの識別プログラムへの注目の高まり

世界中の医療システムが、先天性難聴や遺伝性網膜疾患の早期スクリーニングプログラムを強化しており、アッシャー症候群の早期診断のための大きな機会を創出しています。新生児の普遍的な聴覚スクリーニング、学校ベースの視力検査、ターゲットを絞った遺伝子スクリーニングプログラムにより、臨床症状が完全に現れる前に感覚障害を検出することが可能です。公衆衛生機関は、早期診断と多分野にわたる管理の重要性を強調する意識向上キャンペーンに投資しています。包括的なゲノムシーケンシングのコストが低下するにつれ、特に高リスクグループや近親婚率が高い地域で、人口レベルのスクリーニングがますます実現可能になっています。積極的な識別へのシフトは、聴覚サービスへの早期紹介、タイムリーな人工内耳の移植、進行性網膜減退のモニタリングを可能にすることで、長期的な成果を向上させます。この早期発見への推進は、遺伝子治療や精密治療の将来の臨床採用の基盤を強化します。

- 例えば、Natus MedicalのALGO® 5 AABRシステムは、新生児の聴覚スクリーニングを約5~15分で完了し、通常の条件下で片耳あたり4~5分です。このスピードは、産科病院での高スループットのワークフローをサポートし、一貫した客観的な合格/再試験の結果を保証します。

主な課題

網膜変性進行に対する限られた治療オプション

聴覚回復技術における大きな進歩にもかかわらず、網膜変性の制御された管理は依然として大きな課題です。現在の治療オプションは、支持療法、視覚リハビリテーション、および臨床試験で評価中の実験的介入に限定されています。アッシャー症候群における網膜変性は予測不可能に進行し、サブタイプ間の疾患の異質性が治療のターゲティングと試験設計の両方を複雑にします。聴覚障害が管理された後でも、光受容体の構造的劣化が続くことが多く、全体的な生活の質が低下します。承認された疾患修飾網膜治療の欠如は、臨床医をモニタリングと症状のサポートに限定します。さらに、USH2Aのような大きな遺伝子の送達の複雑さと、広範な光受容体の遺伝子導入を達成する難しさは、依然として重要な科学的障壁です。これらの制限は、臨床採用を遅らせ、視力保護のための治療革新のペースを妨げます。

高額なケア費用、限られたアクセス、償還制約

診断評価、人工内耳、補助技術、および新興の遺伝子検査に関連する高額な費用は、患者や医療システムにとって持続的な課題を呈しています。多くの地域では、償還が部分的または非常に変動的であり、包括的なケアへのアクセスを制限しています。全エクソームシーケンスや網膜イメージングなどの高度な診断は、専門的な機器と訓練を受けた人員を必要とし、これらはしばしば都市部に集中しています。長期的なリハビリテーションサービス、複数のデバイスのアップグレード、または専門クリニックへの移動を必要とする家族にとって、経済的負担はさらに増加します。これらのアクセスの不均衡は早期介入率を低下させ、包括的なケアの受診の遅れに寄与します。遺伝子および細胞ベースの治療が商業化に向かう中で、費用関連の課題が強まる可能性があり、広範な採用のためには償還改革が不可欠です。

地域分析

北アメリカ

北アメリカは、遺伝子診断の強力な採用、先進的な聴覚インフラストラクチャ、および人工内耳技術への早期アクセスによって、アッシャー症候群市場の約38%を占めています。米国は、新生児スクリーニングプログラムの普及、遺伝性網膜疾患の高い認知度、遺伝子治療の臨床試験への積極的な参加によって地域の需要を牽引しています。NEIが支援する眼科研究所や主要な耳科学病院などの主要な学術センターが、早期発見と多分野にわたるケアを強化しています。シーケンシングパネルや埋め込みデバイスの償還カバレッジの増加は、患者のアクセスをさらに強化し、北アメリカの世界的な優位性を強化しています。

ヨーロッパ

ヨーロッパは市場の約31%を占めており、確立された遺伝カウンセリングの枠組み、強力な眼科および聴覚ネットワーク、広範な希少疾患レジストリによって支えられています。ドイツ、フランス、英国、北欧地域などの国々は、OCTやERGを含む高度な診断イメージングの導入をリードし、USH2AおよびMYO7A遺伝子治療を対象としたEU資金による研究プログラムに積極的に参加しています。早期聴覚検査プログラムの拡大と人工内耳の政府支援による償還制度が地域の普及を強化しています。学術研究センターとバイオテクノロジー企業の間の協力が増加し、ヨーロッパ全体で精密診断および治療経路の利用可能性を加速させ続けています。

アジア太平洋

アジア太平洋は市場シェアの約22%を占めており、遺伝性疾患の認識の高まり、新生児聴覚スクリーニングの採用の増加、および中国、日本、韓国、オーストラリアなどの主要経済国での分子検査へのアクセスの拡大によって推進されています。日本と韓国は、強力な政府支援と高度な聴覚インフラストラクチャにより、人工内耳の普及をリードしています。中国は、都市病院がERG、OCT、遺伝子パネルを日常的な診断ワークフローに統合することで急速な成長を示しています。眼科研究への投資の増加と多国籍臨床試験への地域参加が、アッシャー症候群のための標的治療の開発をさらに強化しています。

ラテンアメリカ

ラテンアメリカは世界市場の約6%を占めており、ブラジル、メキシコ、チリ、アルゼンチンでの聴覚サービスの拡大、スクリーニングプログラムの改善、診断イメージングツールへのアクセスの増加によって成長しています。普及はOCTおよびERGシステムを備えた都市の三次病院に集中しており、遺伝子検査の利用可能性はグローバルラボとのパートナーシップを通じて成長し続けています。限られた償還と専門クリニックの不均一な分布が課題となっていますが、認識向上キャンペーンとNGO支援の早期介入プログラムが診断のタイムラインを改善しています。地域の医療システムが近代化するにつれ、人工内耳と支援療法の採用が徐々に強化されています。

中東・アフリカ

中東・アフリカ地域は世界市場の約3%を占めており、感覚障害スクリーニングと専門ケアへのアクセスの漸進的な改善を反映しています。サウジアラビア、UAE、南アフリカなどの国々は、国のプログラムや国際的な診断ラボとのパートナーシップを通じて遺伝子検査の利用可能性を拡大しています。政府支援の医療イニシアチブにより、人工内耳の普及は引き続き増加していますが、高度な網膜診断へのアクセスは不均一です。二重感覚遺伝性疾患の認識が高まり、聴覚および眼科インフラへの投資が促進されています。資源の制限にもかかわらず、地域は診断および治療能力の向上に向けた着実な進展を示しています。

市場セグメンテーション:

診断別

- 網膜電図 (ERG)

- 光干渉断層計 (OCT)

- ビデオ眼振計 (VNG)

- 聴覚学

- 遺伝子検査

- その他

治療別

エンドユーザー別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

アッシャー症候群市場の競争環境は、バイオテクノロジー企業、診断会社、インプラント製造業者、および治療と診断の革新を進める学術研究機関によって形成されています。USH2A、MYO7A、CLRN1の変異に対する遺伝子治療やRNAベースの治療を開発する企業は、大学や眼科研究センターとの戦略的コラボレーションを通じて臨床パイプラインを拡大しています。主要な人工内耳メーカーは、デュアルセンサー障害に対応したインプラントデバイスに高度な音声プロセッサー、ワイヤレス接続、AI駆動の音声最適化を統合することで、地位を強化し続けています。診断ラボは、次世代シーケンシングパネルと包括的な遺伝子プロファイリングへのアクセスを向上させ、より早期で正確なサブタイプの特定を可能にしています。非営利団体や希少疾患ネットワークも、研究資金提供、患者登録のサポート、試験参加者の募集加速において重要な役割を果たしています。複数の遺伝子治療候補が中期研究に進み、支援技術が急速に進化する中、治療および診断セグメントの競争は激化しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の展開

- 2025年6月、ジョンソン・エンド・ジョンソン・サービスのメンバーは、網膜疾患研究コミュニティと共に、X連鎖網膜色素変性症の遺伝子治療候補の規制承認を求めるようジョンソン・エンド・ジョンソンに公に促しました。これは、J&Jの網膜への取り組みが、アッシャー症候群のような症候性疾患を含む他の遺伝性網膜疾患に拡大する可能性があるという期待の高まりを反映しています。

- 2024年5月、ジョンソン・エンド・ジョンソン・サービスは、遺伝性網膜疾患のためのグローバルレジストリ「EYE-RDグローバルレジストリ」の創設を発表し、主要な眼科学会議で早期遺伝子検査の経済的価値とディープラーニングベースの画像アルゴリズムの使用に関する実世界のデータを発表しました。

レポートのカバレッジ

この調査レポートは、診断、治療、エンドユーザー、地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳述し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約に関する洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- USH1、USH2、USH3変異を対象とした遺伝子治療プログラムが、後期臨床試験に進み、疾患修正治療の見通しを改善します。

- RNAベースの治療法とアンチセンスオリゴヌクレオチドが、特定のスプライス欠陥を修正するための精密ツールとして勢いを増します。

- 人工内耳技術は、AI駆動の音声処理、ワイヤレス統合、音声認識性能の向上により進化し続けます。

- 早期スクリーニングプログラムが世界中で拡大し、新生児聴覚検査と遺伝子プロファイリングを通じて早期診断を可能にします。

- デジタル支援技術、特にウェアラブルナビゲーションツールや触覚移動デバイスが、二重感覚障害を持つ患者の間で広く採用されます。

- 眼科、聴覚学、遺伝学を組み合わせた学際的ケアモデルが、主要な医療システム全体で標準となります。

- 希少疾患研究と臨床インフラへの投資が増加し、試験参加者の募集と革新的治療へのアクセスが改善されます。

- バイオテクノロジー企業と学術センターの間のパートナーシップが、翻訳研究のパイプラインを加速します。

- 診断および埋め込みデバイスの償還フレームワークが強化され、患者のケアへのアクセスが拡大します。

- 新興のオプトジェネティックおよび細胞ベースのアプローチが、進行性網膜変性に対処するための新しい道を提供します。