市場概要

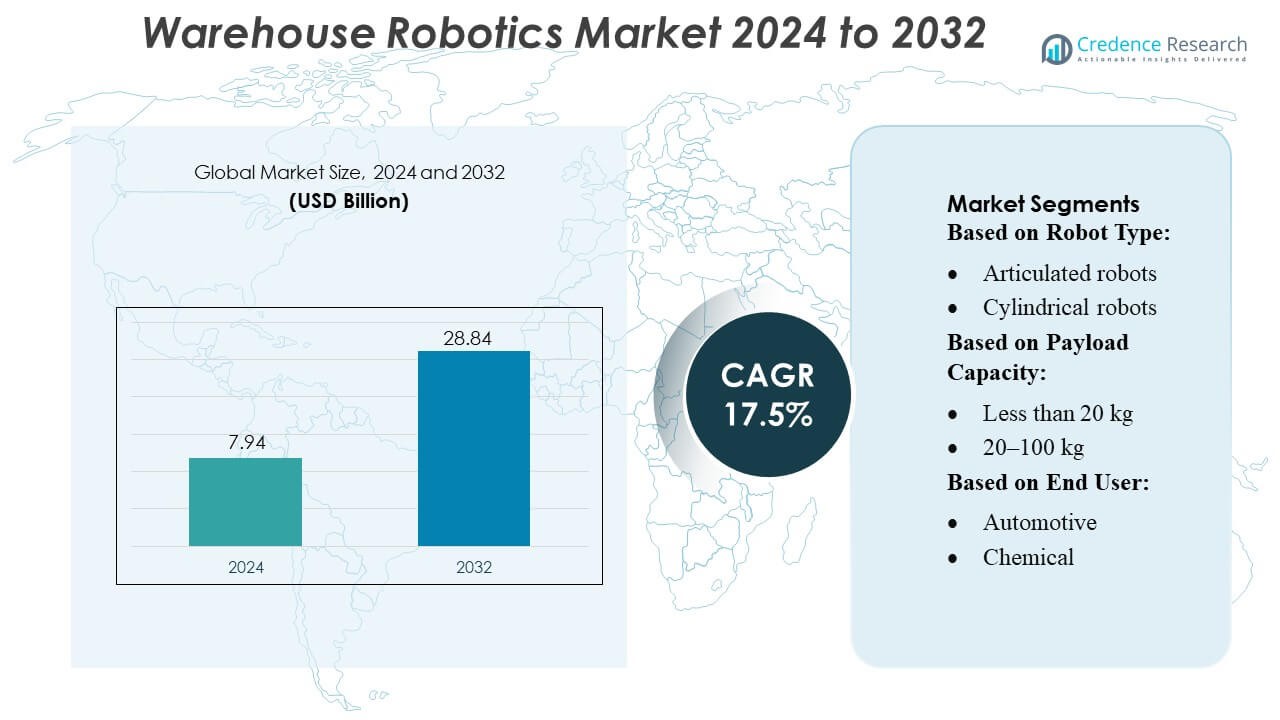

倉庫ロボティクス市場の規模は2024年に794億米ドルと評価され、予測期間中のCAGRは17.5%で、2032年には2884億米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 倉庫ロボティクス市場規模 2024 |

794億米ドル |

| 倉庫ロボティクス市場、CAGR |

17.5% |

| 倉庫ロボティクス市場規模 2032 |

2884億米ドル |

倉庫ロボティクス市場は、先進的なロボットソリューションと統合物流システムを提供する多くの確立された自動化プロバイダーが特徴です。これらの企業は、技術革新、サービスの幅、グローバルな展開で激しく競争しており、自律移動ロボット、無人搬送車、保管・取り出しシステム、完全な倉庫管理自動化プラットフォームを提供しています。ベンダーは、ソフトウェアの知能、フリートの調整、AIベースのナビゲーションを継続的に強化し、eコマース、製造、小売などの多様な業界に対してより高いスループット、精度、柔軟性を提供しています。効率的なフルフィルメントの需要増加、労働コストの上昇、サプライチェーンのグローバル化が世界的な普及を促進しています。地域的には、アジア太平洋地域が2024年に世界の倉庫ロボティクス収益の約39.9%を占め、人口が多く製造業が盛んな国々での大規模な展開と強い成長モメンタムを反映しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- 倉庫ロボティクス市場は2024年に794億米ドルと評価され、2032年には2884億米ドルに達すると予測されており、予測期間を通じて17.5%のCAGRを反映しています。

- 市場の強い成長は、eコマースのフルフィルメント需要の増加、労働コストの上昇、倉庫の生産性向上のための自律移動ロボットと無人搬送車の採用拡大によって推進されています。

- 主要なトレンドには、AIベースのナビゲーション、ロボットピッキング、高度なフリート管理ソフトウェアの迅速な統合が含まれ、複雑な倉庫環境でのスループットの向上と運用精度の向上を可能にしています。

- 競争の激化は、グローバルな自動化ベンダーがロボティクスポートフォリオを拡大し、新規参入者がモジュラーでスケーラブルなシステムを導入する中で続いていますが、高額な初期導入コストと労働力のスキルギャップが制約として浮上しています。

- アジア太平洋地域は製造業の拡大により39.9%の地域シェアを持ち、主導しており、自動化された保管・取り出しシステムは高ボリュームのフルフィルメントセンターでの広範な使用により支配的なセグメントシェアを保持しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

ロボットタイプ別

自律移動ロボット(AMR)は、柔軟性と高度なナビゲーション能力により、倉庫ロボット市場を支配し、重要なシェアを獲得しています。従来の自動誘導車(AGV)とは異なり、AMRはLiDAR、AI、リアルタイムの経路計画を活用して、倉庫環境に動的に適応します。関節ロボットとSCARAロボットは、精密なピックアンドプレース作業において依然として重要ですが、特定のゾーンに限定して配備されることが多いです。成長の要因には、リアルタイムの在庫管理の必要性の増加、人手不足の緩和、特に高速で自律的な物品処理が重要なeコマースや小売倉庫における運用効率の向上が含まれます。

- 例えば、KUKA AGのKMP 1500P AMRは、最大1,500 kgの荷物を運ぶことができ、2Dおよび3Dの障害物検出と回避を自律的に行いながら、最大1.5 m/sの速度で移動します。

積載容量別

積載容量が20~100 kgのロボットは、市場で最大のシェアを持ち、柔軟性と幅広い商品を扱う能力のバランスを取っています。20 kg未満のユニットは主に小物の仕分けに使用され、100 kg以上の高積載ロボットは重機やパレットの移動に配備されます。このセグメントの成長は、中量物資のスケーラブルなソリューションを必要とする倉庫運営によって推進されており、安全性と精度を維持しながら、効率的な保管、輸送、反復作業の自動化を可能にします。運用効率と労働依存の削減は、採用の主要な動機となっています。

- 例えば、Fetch100 Shelf AMRは最大78 kgの積載重量をサポートし、最大1.75 m/sの速度で移動し、単一のバッテリーサイクルで約9時間連続して棚荷物を運びます。

エンドユーザー別

eコマースセクターは、高ボリュームの注文処理と迅速な配送の需要により、採用をリードし、支配的なシェアを持っています。自動車および食品・飲料業界が続き、複雑な生産環境での組立、包装、物品処理にロボットを活用しています。成長の要因には、オンライン小売の急増、人手不足、費用対効果の高いスケーラブルな倉庫運営の必要性が含まれます。半導体、医療、化学産業は、精度、衛生、安全基準を向上させるために、専門的なロボットソリューションへの投資を増やしており、多様なエンドユーザーアプリケーションにおける市場浸透をさらに拡大しています。

主要な成長要因

eコマースとオムニチャネルの履行の増加

eコマースの急速な拡大は、自動化された倉庫ソリューションの需要を大幅に増加させました。企業は、高ボリュームの注文処理を管理し、保管を最適化し、配送時間を短縮するためにロボットを採用しています。自律移動ロボット(AMR)と自動誘導車(AGV)は、在庫処理を合理化し、労働依存を減らし、精度を向上させるのに役立ちます。この成長は、オムニチャネル小売戦略によってさらに促進されており、倉庫は返品、ピックアンドパック操作、リアルタイムの注文処理を効率的に処理し、顧客満足度と運用効率を維持する必要があります。

- 例えば、Honeywell Intelligratedの「スマートフレキシブルデパレタイザー」は、最大80ポンド(約36 kg)の荷物を持ち上げ、1時間あたり650カートンを処理し、入荷パレットのデパレタイズ生産性を大幅に向上させます。

労働力不足とコスト最適化

熟練した倉庫労働者の世界的な不足により、安定した運営を維持し、手作業への依存を減らすためにロボット工学への投資が進んでいます。ロボットは、ピッキング、仕分け、商品の輸送などの反復作業を自動化し、労働コストを削減し、人為的なミスを最小限に抑えます。AIと機械学習を統合することで、倉庫ロボットは予測保守、動的ルーティング、エネルギー効率を実現します。これらの技術を採用する企業は、運営の回復力とコスト予測可能性を獲得し、ロボット工学は長期的な倉庫の持続可能性と拡張性のための重要な解決策となっています。

- 例えば、ABBのAI対応ロボティックアイテムピッカーは、99.5%以上のピッキング精度を達成し、1時間に最大1,400個の未分類アイテムを処理することができ、通常は手作業に依存する大量のピッキング作業を自動化します。

技術の進歩と統合

ロボット工学、AI、IoTの進歩により、倉庫の効率性、精度、安全性が向上しています。AMRや協働ロボットは、リアルタイムのナビゲーション、適応的なタスク実行、倉庫管理システム(WMS)とのシームレスな統合を特徴としています。クラウドベースのフリート管理、エッジコンピューティング、スマートセンサーなどの革新により、ワークフローとデータ駆動型の意思決定が最適化されます。これらの技術的改善は、ダウンタイムを削減し、スループットを増加させ、スケーラブルな自動化をサポートします。ロボット工学を他のデジタルシステムと統合する能力は、特に多様な製品カテゴリーを持つ複雑な倉庫にとって、魅力的な成長の原動力となります。

主要なトレンドと機会

協働と柔軟な自動化

協働ロボット(コボット)は、人間のオペレーターと安全に協働できる能力から、倉庫での人気が高まっています。これらのロボットは、梱包、組立、品質検査などの分野で生産性を向上させ、広範なインフラ変更を必要としません。柔軟な自動化へのトレンドは、ワークフローの迅速な再構成をサポートし、季節的な需要の変動、製品の多様性、カスタマイズされたフルフィルメントのニーズに迅速に対応できるようにし、スケーラブルでハイブリッドな人間-ロボットの運用に大きな機会を提供します。

- 例えば、ExotecのSkypod®ロボットは、最大4 m/s(13 ft/s)の速度で移動し、最大30 kg(66 lbs)の荷物を運びながら最大14 m(46 ft)の高さのラックを登ります。製造業、物流、自動車産業は、倉庫や生産ラインでの正確な操作のためにハンドリングロボットを使用しています。

新興市場への拡大

アジア太平洋、ラテンアメリカ、中東の新興市場では、eコマースの増加、工業化、自動化を支援する政府の取り組みにより、倉庫ロボットの採用が進んでいます。これらの地域は、小規模な倉庫や中規模企業に合わせたコスト効果の高いロボットソリューションを展開する機会をメーカーに提供します。このような地域への拡大は、収益成長を促進するだけでなく、限られた倉庫スペースに適した軽量AMRや多様な物流要件に適したモジュール式ロボットなど、地域特有の革新を開発することを可能にします。

- 例えば、Intuitiveの最新プラットフォームであるda Vinci 5は、150以上のデザイン革新を組み込み、前モデルに対して10,000倍の計算能力を主張しています。企業は、効率を改善し、コストを削減し、生産速度を向上させるために、サブスクリプションスタイルのRaaSソリューションを使用しています。

AIとデータ分析との統合

AI、機械学習、高度な分析と倉庫ロボティクスの統合が業務を変革しています。予測分析はルーティングを最適化し、ボトルネックを減少させ、在庫管理を改善します。ロボティクスプラットフォームは、労働力の配分、エネルギー消費、プロセスの最適化に関する実行可能な洞察を提供します。この融合は、サービスプロバイダーにとって、運用効率を高め、コストを削減し、意思決定を改善するインテリジェントなエンドツーエンドのソリューションを提供する機会を生み出し、先進的なロボティクス技術を採用する倉庫の競争力を向上させます。

主な課題

高い初期投資とメンテナンスコスト

倉庫ロボティクスの採用には、ハードウェア、ソフトウェア、統合のための多額の資本支出が必要です。メンテナンス、システムのアップグレード、トレーニングも高い運用コストに寄与します。小規模な倉庫や中規模の企業は、予算の制約に直面することが多く、大規模な導入を制限します。さらに、複数のロボットタイプを既存の倉庫管理システム(WMS)やレガシーインフラと統合する複雑さが、技術的および財政的な障害を生み出し、自動化の長期的な利益にもかかわらず導入を遅らせることがあります。

労働力の適応とスキルギャップ

自動化された倉庫への移行には、既存の従業員がロボティクスシステムを操作、プログラム、メンテナンスするためのスキルアップが必要です。変化への抵抗、技術的専門知識の欠如、不十分なトレーニングがスムーズな実施を妨げる可能性があります。特にロボティクストレーニングへのアクセスが限られている地域や、伝統的な労働集約型文化を持つ地域では、労働力の適応の課題が顕著です。これらの障壁を克服するには、ターゲットを絞った労働力開発プログラム、教育機関との協力、継続的なスキル構築の取り組みが必要です。

地域分析

北米

北米は、世界の倉庫ロボティクス市場の約35〜38%を占めています。この地域は成熟した物流インフラ、広範なeコマースの採用、自律移動ロボット、自動誘導車(AGV)、高度な倉庫管理システムを含む自動化技術への強力な投資の恩恵を受けています。企業は労働コストを削減し、運用効率を向上させ、迅速な配送に対する顧客の期待に応えるためにロボティクスをますます採用しています。米国はハイテク実装で市場をリードし、カナダが続き、製造業と小売業の両方が自動化倉庫ソリューションの需要を牽引しています。

アジア太平洋

アジア太平洋は最大かつ最も急成長している市場で、世界のシェアの約40〜50%を占めています。成長は急速な工業化、労働コストの上昇、eコマースと製造業の拡大によって推進されています。中国と日本は技術採用でリードしており、自律移動ロボット、自動保管・検索システム(AS/RS)、協働ロボットを展開して倉庫効率を向上させています。インドと韓国は倉庫自動化の新興拠点であり、サプライチェーンの最適化と消費者需要の増加に対応するための投資が行われています。産業自動化を支援する政府の取り組みが地域の成長をさらに加速させています。

ヨーロッパ

ヨーロッパは倉庫ロボティクス市場に約22〜27%貢献しています。強力な採用は成熟した産業基盤、厳格なサプライチェーン効率要件、持続可能性に焦点を当てた政策によって促進されています。ドイツ、イギリス、フランスは、AGV、自動パレットシステム、AI搭載の倉庫管理ソフトウェアなどのロボティクス技術を実装する主要国です。企業は運用コストを削減し、在庫の正確性を向上させ、環境規制に準拠するために自動化を優先しています。この地域はまた、物流プロバイダーと自動化技術企業間の技術革新と協力から大きな利益を得ており、市場全体の成長軌道を強化しています。

ラテンアメリカ

ラテンアメリカは世界の倉庫ロボティクス市場の約6%を占めています。経済の変動性とインフラの制約により成長は比較的穏やかですが、地域は徐々に物流と倉庫業務における自動化を採用しています。ブラジル、メキシコ、アルゼンチンは主要市場であり、企業は効率を向上させ、労働依存を減らし、サプライチェーンを合理化するためにロボティクスソリューションを実装しています。越境貿易の増加、電子商取引の拡大、自動化の利点に対する認識の高まりがロボットシステムへの投資を促進しています。北米、ヨーロッパ、アジア太平洋に比べて採用は遅れていますが、地域は自動化された倉庫業務における安定した成長の可能性を示しています。

中東・アフリカ(MEA)

中東・アフリカは倉庫ロボティクス市場の約7〜8%を占めています。成長は特に湾岸協力会議(GCC)諸国、南アフリカ、エジプトなどの物流拠点で進行中です。現代の物流インフラへの投資、倉庫の近代化、AGVやロボットピッキングシステムなどの自動化技術が市場拡大を促進しています。貿易活動の増加、電子商取引の成長、石油以外の経済多様化を目指す政府の取り組みが採用を促しています。市場は北米やアジア太平洋に比べて小さいですが、MEAは効率を向上させ、運用コストを削減するために倉庫自動化ソリューションを展開する企業にとって強力な成長機会を提供しています。

市場セグメンテーション:

ロボットの種類別:

ペイロード容量別:

エンドユーザー別:

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

倉庫ロボティクス市場の競争環境には、KUKA AG、Fetch Robotics Inc.、Honeywell International Inc.、ABB、オムロン株式会社、安川電機株式会社、Bastian Solutions LLC、大福株式会社、KNAPP AG、Dematicなどの著名な企業が含まれています。倉庫ロボティクス市場は、急速な技術革新、オートメーション需要の増加、インテリジェントロボットシステムへの強力な投資が特徴です。この分野で競争する企業は、運用の正確性を向上させ、労働依存を減らし、現代の倉庫における履行速度を向上させるソリューションの提供に注力しています。市場は、確立されたオートメーションプロバイダーと、自律移動ロボット、ロボットピッキング技術、統合倉庫管理プラットフォームを優先する新興の革新者が混在しています。ベンダーが製品革新、技術パートナーシップ、高成長地域への拡大などの戦略を採用するにつれて、競争は激化します。多くの企業が、複雑なナビゲーションと高精度のタスクを実行できるロボットを開発するために、人工知能、マシンビジョン、先進的なセンシング技術に多額の投資を行っています。さらに、スケーラブルでモジュール式のオートメーションソリューションへのシフトにより、さまざまなサイズの倉庫での採用が広がっています。サプライチェーンのデジタル化が世界的に加速する中、企業はリアルタイムの意思決定と合理化された倉庫運営をサポートする柔軟でエネルギー効率が高く、相互運用可能なロボットシステムを提供することで差別化を図っています。

主要プレイヤー分析

- KUKA AG

- Fetch Robotics Inc.

- Honeywell International Inc

- ABB

- OMROM Corporation

- YASKAWA Electric Corporation

- Bastian Solutions LLC

- 株式会社ダイフク

- KNAPP AG

- Dematic

最近の展開

- 2025年7月、WaymoとSegmentのベテランによって設立されたスタートアップ、Bedrock Roboticsは、Eclipseと8VCの投資家が主導する資金調達ラウンドを発表しました。同社は、既存の建設および作業現場の車両を自律化するためのセンサー、計算ハードウェア、ソフトウェアを含むレトロフィット可能な自動運転キットを開発しています。

- 2024年5月、三菱電機株式会社は、産業用ロボットの衝突のない自律運動計画を専門とするRealtime Roboticsに戦略的投資を行いました。この投資は、Realtime RoboticsのシリーズB資金調達ラウンドの主導的な資金であり、ロボットワークセルとランタイムシステムの改良と拡大に使用されます。

- 2024年1月、HoneywellはHai Roboticsと提携し、Haiの自律ケースおよびトートハンドリングロボットをHoneywellのMomentum Warehouse Execution Softwareと統合しました。この協力は、スペースを最適化し、生産性を向上させ、Honeywellのソフトウェア、サイバーセキュリティ、および統合の専門知識を活用して労働力不足に対処するために、柔軟で高密度の保管および取り出しソリューションを提供することを目的としています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、ロボットの種類、ペイロード容量、エンドユーザー および 地理に基づく詳細な分析を提供します。主要な市場プレイヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、最近の市場拡大を促進したさまざまな要因についても議論しています。レポートは、業界を形成する市場ダイナミクス、規制シナリオ、技術の進歩についても探ります。市場成長に対する外部要因と世界経済の変化の影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 市場は、柔軟性を高め、手作業を減らすために自律移動ロボットをますます採用するでしょう。

- ロボットシステムは、よりスマートなナビゲーションとリアルタイムの意思決定のために、より多くのAIと機械学習機能を統合するでしょう。

- 倉庫は、注文の正確性を向上させるためにロボットのピッキングおよび仕分けシステムの使用を拡大するでしょう。

- 協働ロボットは、安全で効率的な人間とロボットの相互作用を求める企業によって広く受け入れられるでしょう。

- クラウド接続されたロボットプラットフォームは、リモート監視と予測保守をサポートします。

- 中小規模の倉庫がロボットを採用するにつれて、モジュラーでスケーラブルな自動化ソリューションの需要が高まるでしょう。

- eコマースのフルフィルメントセンターの成長は、高速ロボットシステムへの投資を加速させるでしょう。

- 持続可能性が主要な運用優先事項となるにつれて、省エネルギー設計のロボットが重要性を増すでしょう。

- 倉庫ロボットとデジタルツインの統合は、ワークフローの最適化を強化します。

- ロボティクス・アズ・ア・サービスモデルは拡大し、企業が初期費用を抑えて自動化を展開できるようにします。