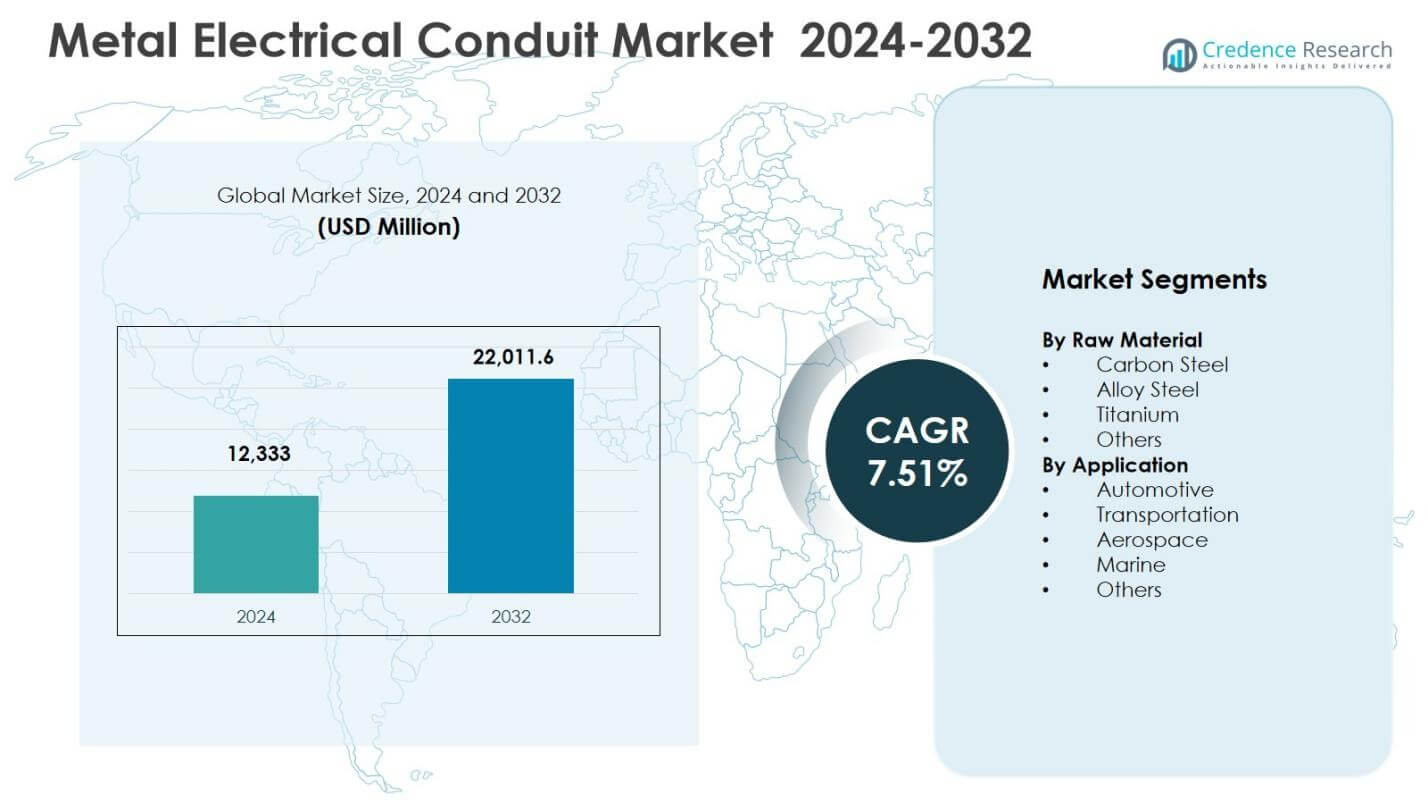

금속 단조 시장 규모는 2024년에 12,333백만 달러로 평가되었으며, 예측 기간 동안 연평균 성장률 7.51%로 성장하여 2032년에는 22,011.6백만 달러에 이를 것으로 예상됩니다.

보고서 속성

세부사항

역사적 기간

2020-2023

기준 연도

2024

예측 기간

2025-2032

2024년 금속 단조 시장 규모

12,333백만 달러

금속 단조 시장, 연평균 성장률

7.51%

2032년 금속 단조 시장 규모

22,011.6백만 달러

금속 단조 시장 통찰력

시장의 성장은 자동차 및 운송 생산 증가에 의해 지원되며, 단조 부품은 높은 강도와 안전성을 보장합니다. 2024년 자동차 부문이 41.8%의 점유율을 차지하며 대량 소비를 강화합니다.

주요 시장 동향으로는 알루미늄 및 티타늄과 같은 경량 소재의 채택 증가와 효율성, 정밀도, 비용 최적화를 개선하기 위한 자동화 및 첨단 단조 기술의 통합이 포함됩니다.

시장 구조는 용량 확장, 첨단 소재 처리, 장기 OEM 파트너십에 중점을 둔 글로벌 및 지역 제조업체의 강력한 참여를 반영하며, 높은 자본 집약도와 원자재 가격 변동성은 제약 요인으로 작용합니다.

지역적으로는 2024년 아시아 태평양이 38.6%의 점유율로 지배했으며, 북미가 26.4%, 유럽이 22.8%로 뒤를 이었습니다. 이는 산업화, 자동차 생산, 항공우주 제조 및 인프라 투자에 의해 지원됩니다.

금속 단조 시장 세분화 분석:

원자재별:

원자재별 금속 단조 시장은 탄소강이 주도하며, 2024년 시장 점유율 46.2%를 차지했습니다. 이는 높은 강도, 비용 효율성, 자동차, 건설 및 산업 기계 전반에 걸친 넓은 적용 가능성에 기인합니다. 탄소강 단조는 우수한 피로 저항성과 열처리 용이성 덕분에 대규모 생산을 지원합니다. 합금강은 고응력 응용 분야에서 우수한 기계적 특성과 내마모성으로 인해 강력한 채택을 따릅니다. 티타늄 단조는 틈새 시장이지만 높은 강도 대 중량비와 내식성 덕분에 항공우주 분야에서 전략적으로 중요하며, 다른 소재는 특수 산업 용도를 지원합니다.

예를 들어, ArcelorMittal은 크랭크샤프트 및 커넥팅 로드와 같은 자동차 부품 단조를 위한 탄소강 등급을 공급하며, 이는 열처리를 통해 연성과 강도의 균형을 제공합니다.

About Author

Ganesh Chandwade

수석 산업 컨설턴트

Ganesh is a 수석 산업 컨설턴트 specializing in heavy industries and advanced materials.

응용 분야별로, 자동차 부문은 2024년 금속 단조 시장에서 41.8%의 점유율로 지배적이었습니다. 이는 차량 생산 증가, 경량화 이니셔티브, 크랭크샤프트, 기어, 차축과 같은 고강도 단조 부품에 대한 수요 증가에 의해 뒷받침되었습니다. 단조 부품은 주조 대안에 비해 우수한 내구성과 안전성을 제공하여 파워트레인 및 섀시 시스템에 필수적입니다. 운송 및 항공우주 응용 분야는 철도 인프라 업그레이드 및 항공기 제조 성장에 의해 계속 확장되고 있습니다. 해양 및 기타 산업 응용 분야는 해양 에너지 및 중장비 수요에 의해 꾸준히 기여하고 있습니다.

예를 들어, ThyssenKrupp Forged Technologies는 혁신적인 단조 방법과 재활용 가능한 재료를 사용하여 자동차 응용 분야를 위한 고성능 크랭크샤프트 및 기어 부품을 생산합니다.

주요 성장 동력

자동차 및 운송 생산 증가

금속 단조 시장은 글로벌 차량 제조 회복 및 장기 모빌리티 수요에 의해 뒷받침되는 자동차 및 운송 생산 증가에 의해 강력하게 주도됩니다. 크랭크샤프트, 커넥팅 로드, 기어 및 차축과 같은 단조 부품은 우수한 강도, 피로 저항성 및 치수 정확성을 제공하여 안전이 중요한 응용 분야에 필수적입니다. 자동차 제조업체는 더 엄격한 성능 및 내구성 요구 사항을 충족하기 위해 주조보다 단조를 선호합니다. 또한, 철도 네트워크, 상용 차량 및 중형 트럭의 확장은 대형 및 정밀 단조 부품에 대한 수요를 더욱 증가시켜 선진국과 신흥 경제국 모두에서 지속적인 성장을 강화합니다.

예를 들어, Viking Forge는 전 세계 경량, 중형, 클래스 7 & 8 트럭 및 중형 기관차 엔진 부품을 위한 플래시리스 클로즈드 다이 단조를 제조합니다. 그들의 근접 순형 부품은 트럭 및 트레일러 하드웨어의 가공 필요성을 줄입니다.

항공우주 및 방위 제조의 성장

항공우주 및 방위 제조의 확장은 항공기 구조 및 엔진이 고강도, 경량, 결함 없는 부품을 필요로 하므로 금속 단조 시장을 크게 가속화합니다. 단조 티타늄, 알루미늄 및 합금강 부품은 착륙 장치, 터빈 디스크 및 구조 부품에 널리 사용되며, 이는 우수한 기계적 무결성을 제공합니다. 항공 여객 수송 증가, 항공기 함대 규모 증가 및 방위 예산 증가가 단조 부품의 지속적인 조달을 주도하고 있습니다. 더욱이, 방위 현대화 프로그램 및 군용 항공기 및 해군 함정에 대한 수요 증가가 고급 금속 단조 솔루션에 대한 장기적인 요구를 더욱 강화합니다.

예를 들어, Precision Castparts Corp.는 Boeing 787 및 A350과 같은 상업 프로그램에서 중요한 회전 응용 분야를 처리하는 터빈 디스크, 샤프트 및 팬 허브를 포함하여 항공기 엔진용 티타늄 및 니켈 합금의 폐쇄형 단조품을 공급합니다.

산업화 및 인프라 개발

급속한 산업화와 대규모 인프라 개발 프로젝트는 금속 단조 시장의 수요를 계속해서 촉진하고 있습니다. 단조 부품은 건설 장비, 발전 시스템, 석유 및 가스 기계, 광업 응용 분야에서 광범위하게 사용되며, 이들 분야에서는 높은 하중 지지 능력이 필수적입니다. 에너지 인프라, 재생 가능 에너지 프로젝트 및 산업 제조 허브에 대한 정부 주도의 투자는 중량 및 오픈 다이 단조품의 소비를 증가시킵니다. 또한, 노후화된 산업 장비에 대한 교체 수요는 꾸준한 애프터마켓 성장을 지원하여 전 세계 제조 지역에서 단조 용량의 일관된 활용을 보장합니다.

주요 동향 및 기회

경량 및 고성능 소재로의 전환

금속 단조 시장의 주요 동향은 알루미늄 합금 및 티타늄과 같은 경량 및 고성능 소재로의 전환입니다. 자동차 및 항공우주 제조업체는 연료 효율성을 개선하고 배출량을 줄이며 전반적인 성능을 향상시키기 위해 이러한 소재를 점점 더 많이 채택하고 있습니다. 고급 단조 기술은 강도 대 중량 이점을 유지하면서 복잡한 부품의 정밀한 형상을 가능하게 합니다. 이 동향은 단조 회사가 전문 소재 역량에 투자하고, 부가가치 서비스를 확장하며, 차세대 차량 및 항공기 플랫폼에 대한 OEM과의 협력을 통해 강력한 기회를 창출합니다.

예를 들어, Chalco Aluminum은 승용차 컨트롤 암에 널리 사용되는 6A10 T6 단조 부품을 생산하며, 합금의 높은 강도와 경량 특성을 섀시 응용 분야에 활용합니다.

고급 단조 기술의 채택

고급 단조 기술의 채택이 증가함에 따라 금속 단조 시장에서 중요한 기회가 제공됩니다. 자동화, 디지털 시뮬레이션 및 정밀 제어 단조 공정은 제품 일관성을 개선하고, 재료 낭비를 줄이며, 생산성을 향상시킵니다. 등온 단조 및 근접 순형 단조와 같은 기술은 복잡한 형상과 고성능 응용 분야를 지원합니다. 이러한 발전은 제조업체가 엄격한 품질 기준을 충족하면서 생산 비용을 최적화할 수 있도록 합니다. 최종 사용자가 더 엄격한 공차와 빠른 처리 시간을 요구함에 따라, 기술 주도의 단조 시설은 경쟁 우위를 확보하고 새로운 수익원을 창출합니다.

예를 들어, Bharat Forge는 1600T에서 16000T까지의 완전 자동화된 단조 프레스 라인을 사용하며, 이는 재생 에너지로 구동되어 항공우주 및 석유 및 가스 부문에서 고강도 부품을 위한 오픈 다이 프레스 및 링 롤링을 포함한 턴키 서비스를 제공합니다.

주요 과제

원자재 가격 변동성

철강, 알루미늄, 티타늄과 같은 원자재의 가격 변동은 금속 단조 시장에 주요 도전 과제를 제시합니다. 갑작스러운 비용 변동은 특히 고정 가격 구조의 장기 공급 계약에 있어 생산 비용과 이윤에 직접적인 영향을 미칩니다. 글로벌 상품 시장 의존도와 공급망 혼란은 가격 불확실성을 더욱 심화시킵니다. 제조업체는 종종 증가된 비용을 최종 사용자에게 전가하는 데 어려움을 겪으며, 이는 이윤 압박으로 이어집니다. 원자재 소싱 및 재고 관리를 효율적으로 관리하는 것은 운영 안정성을 유지하는 데 중요합니다.

높은 자본 및 에너지 집약도

금속 단조 시장은 높은 자본 투자와 에너지 집약적인 운영으로 인해 도전에 직면해 있습니다. 단조 프레스, 열처리 시설, 정밀 공구는 상당한 초기 비용과 지속적인 유지보수가 필요합니다. 에너지 비용 상승은 특히 대규모 및 고온 단조 공정에서 운영 비용을 증가시킵니다. 소규모 및 중견 기업은 종종 재정적 제약으로 인해 첨단 기술을 채택하는 데 어려움을 겪습니다. 또한, 배출 및 에너지 소비와 관련된 환경 규제의 증가로 인해 준수 비용이 추가되어 전체 수익성에 영향을 미칩니다.

지역 분석

북미

북미는 2024년 금속 단조 시장의 26.4%를 차지하며, 자동차, 항공우주, 방위, 산업 기계 부문의 강한 수요에 의해 주도됩니다. 미국은 단조 엔진 부품, 항공기 구조 부품, 에너지 장비의 높은 생산으로 지역 소비를 지배합니다. 방위 현대화에 대한 지속적인 투자, 경량 단조 재료의 채택 증가, 제조 활동의 리쇼어링이 시장 확장을 지원합니다. 첨단 단조 기술과 엄격한 품질 기준은 지역 경쟁력을 더욱 강화합니다. 캐나다와 멕시코는 자동차 공급망과 국경 간 제조 통합을 통해 기여하여 전체 지역 수요를 강화합니다.

유럽

유럽은 2024년 금속 단조 시장 점유율의 22.8%를 차지하며, 잘 확립된 자동차 및 산업 제조 기반에 의해 지원됩니다. 독일, 프랑스, 이탈리아는 차량, 항공우주 시스템, 산업 장비를 위한 단조 부품의 높은 생산으로 수요를 주도합니다. 정밀 공학, 지속 가능성, 에너지 효율적인 제조에 대한 강한 강조는 첨단 단조 솔루션의 채택을 촉진합니다. 전기차 및 재생 에너지 인프라의 성장은 특수 단조 부품에 대한 수요를 더욱 증가시킵니다. 동유럽 국가들도 비용 경쟁력 있는 제조와 중공업 산업에 대한 투자 증가를 통해 기여합니다.

아시아 태평양

아시아 태평양은 2024년 38.6%의 점유율로 금속 단조 시장을 지배했으며, 이는 급속한 산업화, 대규모 자동차 생산, 인프라 개발 확장에 의해 주도되었습니다. 중국과 인도는 단조 자동차 부품, 건설 기계 부품, 전력 장비에 대한 높은 수요로 인해 주요 성장 동력으로 작용합니다. 철도, 방위산업 제조, 재생 에너지 프로젝트에 대한 투자가 증가하면서 시장 성장이 가속화됩니다. 일본과 한국은 첨단 자동차 및 항공우주 단조 역량을 통해 지역 수요를 지원합니다. 비용 효율적인 노동력, 제조 능력 확장, 강력한 국내 소비가 아시아 태평양의 시장 리더십을 유지합니다.

라틴 아메리카

라틴 아메리카는 2024년 금속 단조 시장 점유율의 6.1%를 차지했으며, 이는 자동차 제조 확장과 인프라 개발 이니셔티브에 의해 지원되었습니다. 브라질과 멕시코는 강력한 자동차 조립 작업과 단조 엔진 및 변속기 부품에 대한 수요 증가로 주요 기여자입니다. 광업, 석유 및 가스, 농업 기계의 성장은 단조 수요를 더욱 지원합니다. 지역 정부는 교통 인프라에 계속 투자하여 중량 단조품의 소비를 촉진합니다. 기술 채택은 여전히 보통 수준이지만, 외국인 투자의 증가와 글로벌 공급망 통합이 장기 시장 전망을 강화합니다.

중동 및 아프리카

중동 및 아프리카는 2024년 금속 단조 시장의 6.1% 점유율을 차지했으며, 에너지, 건설, 중공업 응용 분야의 수요에 의해 주도되었습니다. 석유 및 가스 프로젝트, 발전 시설, 대규모 인프라 개발이 단조 부품에 대한 지속적인 수요를 창출합니다. 사우디아라비아와 UAE와 같은 국가는 산업 다각화에 중점을 두어 현지 제조 및 단조 능력 확장을 지원합니다. 아프리카에서는 광업 및 인프라 프로젝트가 시장 성장을 기여합니다. 점진적인 산업화와 정부 지원 제조 이니셔티브가 지속적인 지역 수요를 지원합니다.

금속 단조 시장 세분화:

원자재별

탄소강

합금강

티타늄

기타

응용 분야별

자동차

운송

항공우주

해양

기타

지리별

북미

미국

캐나다

멕시코

유럽

독일

프랑스

영국

이탈리아

스페인

기타 유럽

아시아 태평양

중국

일본

인도

한국

동남아시아

기타 아시아 태평양

라틴 아메리카

브라질

아르헨티나

기타 라틴 아메리카

중동 및 아프리카

GCC 국가

남아프리카

기타 중동 및 아프리카

경쟁 구도

금속 단조 시장의 경쟁 구도 분석은 Bharat Forge Ltd., Precision Castparts Corp., Nippon Steel Corp., Larsen & Toubro Ltd., ATI, ELLWOOD Group, Inc., China First Heavy Machinery Co., Ltd., Bruck GmbH, Jiangyin Hengrun Heavy Industries Co., Ltd.와 같은 주요 업체들의 존재를 강조합니다. 이 시장은 글로벌 대기업과 지역적으로 강한 제조업체들이 단조 능력, 소재 전문성, 응용 분야별 솔루션을 바탕으로 경쟁하는 특징을 가지고 있습니다. 선도 기업들은 특히 자동차, 항공우주, 방위, 에너지 응용 분야를 위한 고급 단조 능력 확장에 주력하고 있습니다. 자동화, 정밀 단조, 경량 소재 가공에 대한 투자는 경쟁적 위치를 강화합니다. OEM과의 전략적 파트너십, 장기 공급 계약, 지리적 확장은 주요 전략으로 남아 있습니다. 또한, 플레이어들은 비용 통제와 공급 신뢰성을 보장하기 위해 품질 인증과 수직 통합을 강조합니다. 기술적 차별화, 규모의 이점, 고객 맞춤형 엔지니어링 솔루션이 중요한 성공 요인으로 작용하면서 경쟁은 치열하게 유지됩니다.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

2025년 2월, Trive Capital (댈러스에 본사를 둔 사모펀드 회사)는 영국 기반의 항공우주, 방위 및 산업 응용 분야를 위한 복잡한 단조의 통합 제조업체인 Independent Forgings & Alloys (IFA)의 대다수 지분을 인수하며 단조 산업 역량과 확장 가능성에 대한 중요한 투자를 표명했습니다.

2025년 7월, Bharat Forge Limited는 AAM India Manufacturing Private Limited의 상용차 사업을 ₹7,464.6백만 루피의 주식 가치로 성공적으로 인수하여 전통 및 새로운 모빌리티 부문의 OEM을 위한 자동차 단조 역량을 강화했습니다.

2025년 11월, GMH Gruppe는 Buderus Edelstahl GmbH의 사업 부문 인수를 완료하여 철강 및 관련 단조 제품 부문 내에서의 롤링 및 단조 역량을 확장했습니다 (더 넓은 금속 제조 통합의 일환).

보고서 범위

연구 보고서는 원자재, 응용 분야및 지리를 기반으로 한 심층 분석을 제공합니다. 주요 시장 플레이어에 대한 개요를 제공하며, 이들의 비즈니스, 제품 제공, 투자, 수익원 및 주요 응용 분야를 상세히 설명합니다. 또한, 경쟁 환경, SWOT 분석, 현재 시장 동향, 주요 동인 및 제약에 대한 통찰력을 포함합니다. 더불어, 최근 몇 년간 시장 확장을 이끈 다양한 요인에 대해 논의합니다. 보고서는 또한 시장 역학, 규제 시나리오 및 산업을 형성하는 기술 발전을 탐구합니다. 외부 요인 및 글로벌 경제 변화가 시장 성장에 미치는 영향을 평가합니다. 마지막으로, 시장의 복잡성을 탐색하기 위한 신규 진입자 및 기존 기업에 대한 전략적 권장 사항을 제공합니다.

미래 전망

금속 단조 시장은 자동차, 항공우주 및 운송 산업의 지속적인 수요로 인해 계속 확장될 것입니다.

경량 및 고강도 단조 부품의 채택 증가가 장기적인 시장 성장을 지원할 것입니다.

첨단 단조 기술과 자동화는 제조업체 전반의 생산성과 제품 일관성을 향상시킬 것입니다.

인프라 및 산업 개발에 대한 투자가 증가함에 따라 중량 및 오픈 다이 단조에 대한 수요가 증가할 것입니다.

항공우주 및 방위 제조업의 확장은 정밀 단조 합금 및 티타늄 부품에 대한 수요를 촉진할 것입니다.

전기차 생산은 특수 단조 구동계 및 섀시 부품에 대한 새로운 기회를 창출할 것입니다.

제조업체는 규제를 충족하기 위해 에너지 효율적이고 환경적으로 준수하는 단조 공정에 집중할 것입니다.

OEM과의 전략적 파트너십은 장기적인 공급 관계와 시장 위치를 강화할 것입니다.

신흥 경제국의 생산 능력 확장은 글로벌 생산 능력과 경쟁력을 향상시킬 것입니다.

재료 가공 및 근접 순형 단조의 혁신은 비용 효율성과 설계 유연성을 개선할 것입니다.

1. 소개

1.1. 보고서 설명

1.2. 보고서의 목적

1.3. USP 및 주요 제공 사항

1.4. 이해관계자를 위한 주요 혜택

1.5. 대상 독자

1.6. 보고서 범위

1.7. 지역 범위 2. 범위 및 방법론

2.1. 연구 목표

2.2. 이해관계자

2.3. 데이터 출처

2.3.1. 1차 출처

2.3.2. 2차 출처

2.4. 시장 추정

2.4.1. 상향식 접근법

2.4.2. 하향식 접근법

2.5. 예측 방법론 3. 요약 4. 소개

4.1. 개요

4.2. 주요 산업 동향 5. 글로벌 금속 단조 시장

5.1. 시장 개요

5.2. 시장 성과

5.3. COVID-19의 영향

5.4. 시장 예측 6. 원자재별 시장 분류

6.1. 탄소강

6.1.1. 시장 동향

6.1.2. 시장 예측

6.1.3. 수익 점유율

6.1.4. 수익 성장 기회

6.2. 합금강

6.2.1. 시장 동향

6.2.2. 시장 예측

6.2.3. 수익 점유율

6.2.4. 수익 성장 기회

6.3. 티타늄

6.3.1. 시장 동향

6.3.2. 시장 예측

6.3.3. 수익 점유율

6.3.4. 수익 성장 기회

6.4. 기타

6.4.1. 시장 동향

6.4.2. 시장 예측

6.4.3. 수익 점유율

6.4.4. 수익 성장 기회 7. 애플리케이션별 시장 분류

7.1. 자동차

7.1.1. 시장 동향

7.1.2. 시장 예측

7.1.3. 수익 점유율

7.1.4. 수익 성장 기회

7.2. 운송

7.2.1. 시장 동향

7.2.2. 시장 예측

7.2.3. 수익 점유율

7.2.4. 수익 성장 기회

7.3. 항공우주

7.3.1. 시장 동향

7.3.2. 시장 예측

7.3.3. 수익 점유율

7.3.4. 수익 성장 기회

7.4. 해양

7.4.1. 시장 동향

7.4.2. 시장 예측

7.4.3. 수익 점유율

7.4.4. 수익 성장 기회

7.5. 기타

7.5.1. 시장 동향

7.5.2. 시장 예측

7.5.3. 수익 점유율

7.5.4. 수익 성장 기회 8. 지역별 시장 분류

8.1. 북미

8.1.1. 미국

8.1.1.1. 시장 동향

8.1.1.2. 시장 예측

8.1.2. 캐나다

8.1.2.1. 시장 동향

8.1.2.2. 시장 예측

8.2. 아시아 태평양

8.2.1. 중국

8.2.2. 일본

8.2.3. 인도

8.2.4. 한국

8.2.5. 호주

8.2.6. 인도네시아

8.2.7. 기타

8.3. 유럽

8.3.1. 독일

8.3.2. 프랑스

8.3.3. 영국

8.3.4. 이탈리아

8.3.5. 스페인

8.3.6. 러시아

8.3.7. 기타

8.4. 라틴 아메리카

8.4.1. 브라질

8.4.2. 멕시코

8.4.3. 기타

8.5. 중동 및 아프리카

8.5.1. 시장 동향

8.5.2. 국가별 시장 분류

8.5.3. 시장 예측 9. SWOT 분석

9.1. 개요

9.2. 강점

9.3. 약점

9.4. 기회

9.5. 위협 10. 가치 사슬 분석 11. 포터의 5가지 힘 분석

11.1. 개요

11.2. 구매자의 교섭력

11.3. 공급자의 교섭력

11.4. 경쟁 강도

11.5. 신규 진입자의 위협

11.6. 대체품의 위협 12. 가격 분석 13. 경쟁 구도

13.1. 시장 구조

13.2. 주요 플레이어

13.3. 주요 플레이어 프로필

13.3.1. Precision Castparts Corp.

13.3.2. Bharat Forge Ltd.

13.3.3. Nippon Steel Corp.

13.3.4. ELLWOOD Group, Inc.

13.3.5. Larsen & Toubro Ltd.

13.3.6. China First Heavy Machinery Co., Ltd.

13.3.7. Bruck GmbH

13.3.8. ATI

13.3.9. Jiangyin Hengrun Heavy Industries Co., Ltd.

13.3.10. Ironic 14. 연구 방법론

무료 샘플 요청하기

We prioritize the confidentiality and security of your data. Our promise: your information remains private.

Ready to Transform Data into Decisions?

샘플 보고서를 요청하고 정보에 입각한 선택의 여정을 시작하십시오

산업 리더를 위한 전략적 나침반 제공.

자주 묻는 질문:

금속 단조 시장의 현재 시장 규모는 얼마이며, 2032년의 예상 규모는 얼마입니까?

금속 단조 시장은 2024년에 123억 3,300만 달러로 평가되었으며, 2032년까지 220억 1,160만 달러에 이를 것으로 예상됩니다.

2024년부터 2032년까지 금속 단조 시장이 예상되는 복합 연간 성장률은 얼마입니까?

금속 단조 시장은 2024년부터 2032년까지의 예측 기간 동안 7.51%의 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

2024년에는 어떤 금속 단조 시장 세그먼트가 가장 큰 점유율을 차지했나요?

자동차 응용 분야가 2024년 금속 단조 시장에서 가장 큰 점유율을 차지했습니다.

금속 단조 시장의 성장을 촉진하는 주요 요인은 무엇인가요?

금속 단조 시장의 주요 성장 요인은 자동차 생산 증가, 항공우주 및 방산 확장, 그리고 인프라 개발입니다.

금속 단조 시장의 주요 기업은 누구입니까?

금속 단조 시장의 주요 기업으로는 바랏 포지(Bharat Forge Ltd.), 프리시전 캐스트파트(Precision Castparts Corp.), 일본제철(Nippon Steel Corp.), 그리고 라르센 앤드 투브로(Larsen & Toubro Ltd.)가 있습니다.

2024년 금속 단조 시장에서 가장 큰 점유율을 차지한 지역은 어디입니까?

아시아 태평양 지역은 2024년 금속 단조 시장에서 가장 큰 점유율을 차지했으며, 이는 강력한 산업 및 자동차 제조 활동에 의해 촉진되었습니다.

The Direct Reduced Iron (DRI) market was valued at USD 74,259 million in 2024. The market is projected to reach USD 146,236.2 million by 2032. Growth is expected at a CAGR of 8.84% during the forecast period.

The Steel Rebar Market size was valued at USD 293,204 million in 2024 and is anticipated to reach USD 424,364.5 million by 2032, growing at a CAGR of 4.73% during the forecast period.

The Fuel Piping Market size was valued at USD 232,819 million in 2024 and is anticipated to reach USD 346,346 million by 2032, at a CAGR of 5.09% during the forecast period.

The Welding Consumables market size was valued at USD 17.85 billion in 2024 and is anticipated to reach USD 26.98 billion by 2032, growing at a CAGR of 5.3% during the forecast period.

Mining Equipment Market size was valued at USD 116.67 Billion in 2024 and is anticipated to reach USD 175.55 Billion by 2032, at a CAGR of 5.24 % during the forecast period.

The Mining Drill Bits Market is projected to grow from USD 1,859.8 million in 2024 to an estimated USD 2,574.78 million by 2032, with a compound annual growth rate (CAGR) of 4.15% from 2024 to 2032.

Activated Charcoal Market size was valued USD 4.48 billion in 2024 and is anticipated to reach USD 7.3 billion by 2032, at a CAGR of 6.3% during the forecast period.

CEMAC steel market size was valued at USD 5.9 billion in 2024 and is anticipated to reach USD 8.38 billion by 2032, growing at a CAGR of 4.5% during the forecast period.

The India Foundry Market size was valued at USD 1,546.95 million in 2018 to USD 1,753.70 million in 2024 and is anticipated to reach USD 2,800.83 million by 2032, at a CAGR of 6.03% during the forecast period.

The Global Foundry Market size was valued at USD 123,600 million in 2018 to USD 146,781.49 million in 2024 and is anticipated to reach USD 238,346.09 million by 2032, at a CAGR of 6.35% during the forecast period.

The Steel Wear Liner Market size was valued at USD 359.42 million in 2024 and is anticipated to reach USD 491.9 million by 2032, at a CAGR of 4% during the forecast period.

Secondary Aluminum Alloys Market size was valued at USD 95.71 Billion in 2024 and is anticipated to reach USD 142.48 Billion by 2032, at a CAGR of 5.1% during the forecast period.

라이선스 옵션

The report comes as a view-only PDF document, optimized for individual clients. This version is recommended for personal digital use and does not allow printing. Use restricted to one purchaser only.

$4999

To meet the needs of modern corporate teams, our report comes in two formats: a printable PDF and a data-rich 엑셀 sheet. This package is optimized for internal analysis. Unlimited users allowed within one corporate location (e.g., regional office).

$5999

The report will be delivered in printable PDF format along with the report’s data 엑셀 sheet. This license offers 100 Free Analyst hours where the client can utilize Credence Research Inc. research team. Permitted for unlimited global use by all users within the purchasing corporation, such as all employees of a single company.

Thank you for the data! The numbers are exactly what we asked for and what we need to build our business case.

재료 과학자 (privacy requested)

The report was an excellent overview of the Industrial Burners market. This report does a great job of breaking everything down into manageable chunks.