CHAPTER NO. 1 : 시장의 기원

1.1 시장 서막 – 소개 및 범위

1.2 전체 그림 – 목표 및 비전

1.3 전략적 우위 – 독특한 가치 제안

1.4 이해관계자 나침반 – 주요 수혜자

CHAPTER NO. 2 : 경영진의 시각

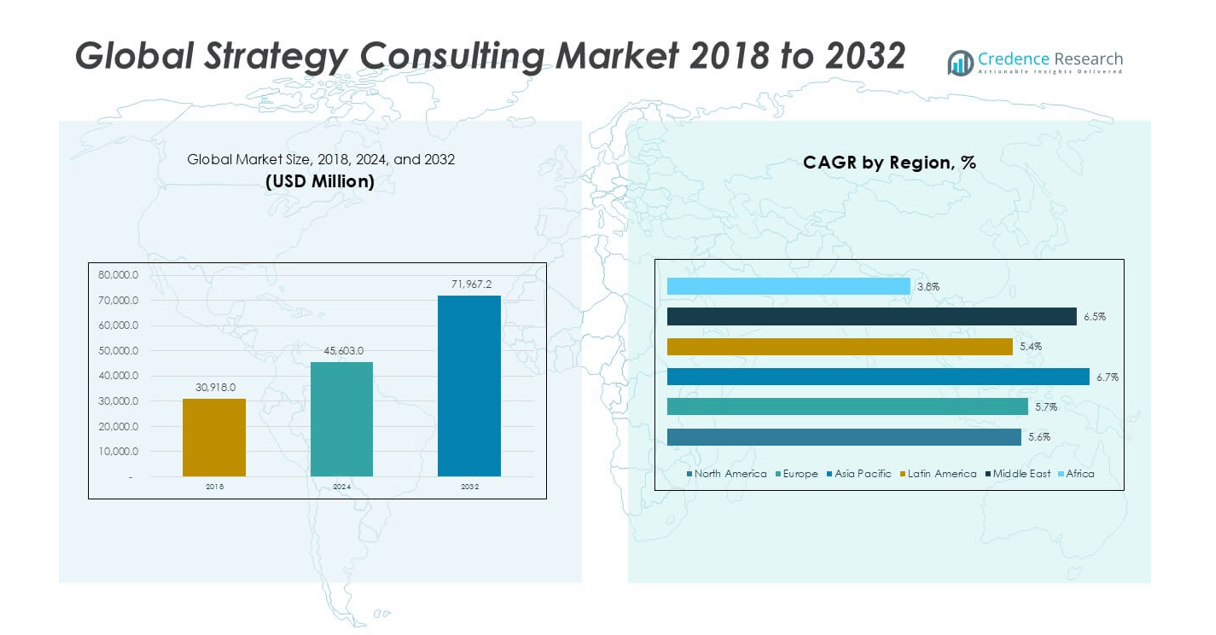

2.1 산업의 맥박 – 시장 스냅샷

2.2 성장 곡선 – 수익 예측 (백만 달러)

2.3. 프리미엄 인사이트 – 주요 인터뷰 기반

CHAPTER NO. 3 : 전략 컨설팅 시장 세력 및 산업 맥박

3.1 변화의 기초 – 시장 개요

3.2 확장의 촉매 – 주요 시장 동력

3.2.1 모멘텀 부스터 – 성장 트리거

3.2.2 혁신 연료 – 파괴적 기술

3.3 역풍 및 횡풍 – 시장 제약

3.3.1 규제 조류 – 규정 준수 문제

3.3.2 경제적 마찰 – 인플레이션 압력

3.4 미개척 지평 – 성장 잠재력 및 기회

3.5 전략적 항해 – 산업 프레임워크

3.5.1 시장 균형 – 포터의 5가지 힘

3.5.2 생태계 역학 – 가치 사슬 분석

3.5.3 거시적 힘 – PESTEL 분석

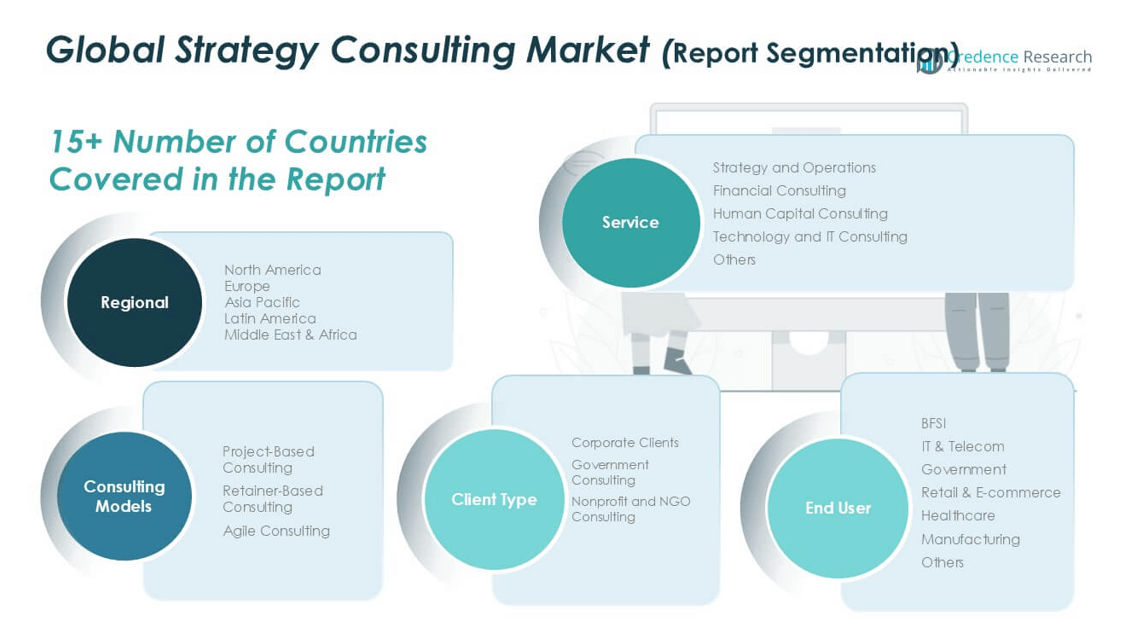

CHAPTER NO. 4 : 주요 투자 중심지

4.1 지역 황금광산 – 고성장 지역

4.2 제품 전선 – 수익성 있는 서비스 카테고리

4.3 고객 유형 스위트 스팟 – 신흥 수요 세그먼트

CHAPTER NO. 5: 수익 궤적 및 부의 지도

5.1 모멘텀 메트릭 – 예측 및 성장 곡선

5.2 지역 수익 발자국 – 시장 점유율 인사이트

5.3 세그먼트별 부의 흐름 – 서비스, 컨설팅 모델, 고객 유형 및 최종 사용자 수익

CHAPTER NO. 6 : 무역 및 상업 분석

6.1. 지역별 수입 분석

6.1.1. 글로벌 전략 컨설팅 시장 지역별 수입 수익

6.2. 지역별 수출 분석

6.2.1. 글로벌 전략 컨설팅 시장 지역별 수출 수익

CHAPTER NO. 7 : 경쟁 분석

7.1. 기업 시장 점유율 분석

7.1.1. 글로벌 전략 컨설팅 시장: 기업 시장 점유율

7.2. 글로벌 전략 컨설팅 시장 기업 수익 시장 점유율

7.3. 전략적 개발

7.3.1. 인수 및 합병

7.3.2. 신규 서비스 출시

7.3.3. 지역 확장

7.4. 경쟁 대시보드

7.5. 기업 평가 메트릭, 2024

CHAPTER NO. 8 : 전략 컨설팅 시장 – 서비스 세그먼트 분석

8.1. 서비스 세그먼트별 전략 컨설팅 시장 개요

8.1.1. 서비스별 전략 컨설팅 시장 수익 점유율

8.2. 전략 및 운영

8.3. 금융 컨설팅

8.4. 인적 자본 컨설팅

8.5. 기술 및 IT 컨설팅

8.6. 기타

CHAPTER NO. 9 : 전략 컨설팅 시장 – 컨설팅 모델 세그먼트 분석

9.1. 컨설팅 모델 세그먼트별 전략 컨설팅 시장 개요

9.1.1. 컨설팅 모델별 전략 컨설팅 시장 수익 점유율

9.2. 프로젝트 기반 컨설팅

9.3. 리테이너 기반 컨설팅

9.4. 애자일 컨설팅

CHAPTER NO. 10 : 전략 컨설팅 시장 – 고객 유형 세그먼트 분석

10.1. 고객 유형 세그먼트별 전략 컨설팅 시장 개요

10.1.1. 고객 유형별 전략 컨설팅 시장 수익 점유율

10.2. 기업 고객

10.3. 정부 컨설팅

10.4. 비영리 및 NGO 컨설팅

CHAPTER NO. 11 : 전략 컨설팅 시장 – 최종 사용자 세그먼트 분석

11.1. 최종 사용자 세그먼트별 전략 컨설팅 시장 개요

11.1.1. 최종 사용자별 전략 컨설팅 시장 수익 점유율

11.2. BFSI

11.3. IT 및 통신

11.4. 정부

11.5. 소매 및 전자상거래

11.6. 헬스케어

11.7. 제조업

11.8. 기타

CHAPTER NO. 12 : 전략 컨설팅 시장 – 지역 분석

12.1. 지역 세그먼트별 전략 컨설팅 시장 개요

12.1.1. 지역별 글로벌 전략 컨설팅 시장 수익 점유율

12.1.2. 지역

12.1.3. 지역별 글로벌 전략 컨설팅 시장 수익

12.1.4. 서비스

12.1.5. 서비스별 글로벌 전략 컨설팅 시장 수익

12.1.6. 컨설팅 모델

12.1.7. 컨설팅 모델별 글로벌 전략 컨설팅 시장 수익

12.1.8. 고객 유형

12.1.9. 고객 유형별 글로벌 전략 컨설팅 시장 수익

12.1.10. 최종 사용자

12.1.11. 최종 사용자별 글로벌 전략 컨설팅 시장 수익

CHAPTER NO. 13 : 북미 전략 컨설팅 시장 – 국가 분석

13.1. 국가 세그먼트별 북미 전략 컨설팅 시장 개요

13.1.1. 지역별 북미 전략 컨설팅 시장 수익 점유율

13.2. 북미

13.2.1. 국가별 북미 전략 컨설팅 시장 수익

13.2.2. 서비스

13.2.3. 서비스별 북미 전략 컨설팅 시장 수익

13.2.4. 컨설팅 모델

13.2.5. 컨설팅 모델별 북미 전략 컨설팅 시장 수익

13.2.6. 고객 유형

13.2.7. 고객 유형별 북미 전략 컨설팅 시장 수익

13.2.8. 최종 사용자

13.2.9. 최종 사용자별 북미 전략 컨설팅 시장 수익

13.3. 미국

13.4. 캐나다

13.5. 멕시코

CHAPTER NO. 14 : 유럽 전략 컨설팅 시장 – 국가 분석

14.1. 국가 세그먼트별 유럽 전략 컨설팅 시장 개요

14.1.1. 지역별 유럽 전략 컨설팅 시장 수익 점유율

14.2. 유럽

14.2.1. 국가별 유럽 전략 컨설팅 시장 수익

14.2.2. 서비스

14.2.3. 서비스별 유럽 전략 컨설팅 시장 수익

14.2.4. 컨설팅 모델

14.2.5. 컨설팅 모델별 유럽 전략 컨설팅 시장 수익

14.2.6. 고객 유형

14.2.7. 고객 유형별 유럽 전략 컨설팅 시장 수익

14.2.8. 최종 사용자

14.2.9. 최종 사용자별 유럽 전략 컨설팅 시장 수익

14.3. 영국

14.4. 프랑스

14.5. 독일

14.6. 이탈리아

14.7. 스페인

14.8. 러시아

14.9. 기타 유럽

CHAPTER NO. 15 : 아시아 태평양 전략 컨설팅 시장 – 국가 분석

15.1. 국가 세그먼트별 아시아 태평양 전략 컨설팅 시장 개요

15.1.1. 지역별 아시아 태평양 전략 컨설팅 시장 수익 점유율

15.2. 아시아 태평양

15.2.1. 국가별 아시아 태평양 전략 컨설팅 시장 수익

15.2.2. 서비스

15.2.3. 서비스별 아시아 태평양 전략 컨설팅 시장 수익

15.2.4. 컨설팅 모델

15.2.5. 컨설팅 모델별 아시아 태평양 전략 컨설팅 시장 수익

15.2.6. 고객 유형

15.2.7. 고객 유형별 아시아 태평양 전략 컨설팅 시장 수익

15.2.8. 최종 사용자

15.2.9. 최종 사용자별 아시아 태평양 전략 컨설팅 시장 수익

15.3. 중국

15.4. 일본

15.5. 한국

15.6. 인도

15.7. 호주

15.8. 동남아시아

15.9. 기타 아시아 태평양

CHAPTER NO. 16 : 라틴 아메리카 전략 컨설팅 시장 – 국가 분석

16.1. 국가 세그먼트별 라틴 아메리카 전략 컨설팅 시장 개요

16.1.1. 지역별 라틴 아메리카 전략 컨설팅 시장 수익 점유율

16.2. 라틴 아메리카

16.2.1. 국가별 라틴 아메리카 전략 컨설팅 시장 수익

16.2.2. 서비스

16.2.3. 서비스별 라틴 아메리카 전략 컨설팅 시장 수익

16.2.4. 컨설팅 모델

16.2.5. 컨설팅 모델별 라틴 아메리카 전략 컨설팅 시장 수익

16.2.6. 고객 유형

16.2.7. 고객 유형별 라틴 아메리카 전략 컨설팅 시장 수익

16.2.8. 최종 사용자

16.2.9. 최종 사용자별 라틴 아메리카 전략 컨설팅 시장 수익

16.3. 브라질

16.4. 아르헨티나

16.5. 기타 라틴 아메리카

CHAPTER NO. 17 : 중동 전략 컨설팅 시장 – 국가 분석

17.1. 국가 세그먼트별 중동 전략 컨설팅 시장 개요

17.1.1. 지역별 중동 전략 컨설팅 시장 수익 점유율

17.2. 중동

17.2.1. 국가별 중동 전략 컨설팅 시장 수익

17.2.2. 서비스

17.2.3. 서비스별 중동 전략 컨설팅 시장 수익

17.2.4. 컨설팅 모델

17.2.5. 컨설팅 모델별 중동 전략 컨설팅 시장 수익

17.2.6. 고객 유형

17.2.7. 고객 유형별 중동 전략 컨설팅 시장 수익

17.2.8. 최종 사용자

17.2.9. 최종 사용자별 중동 전략 컨설팅 시장 수익

17.3. GCC 국가

17.4. 이스라엘

17.5. 터키

17.6. 기타 중동

CHAPTER NO. 18 : 아프리카 전략 컨설팅 시장 – 국가 분석

18.1. 국가 세그먼트별 아프리카 전략 컨설팅 시장 개요

18.1.1. 지역별 아프리카 전략 컨설팅 시장 수익 점유율

18.2. 아프리카

18.2.1. 국가별 아프리카 전략 컨설팅 시장 수익

18.2.2. 서비스

18.2.3. 서비스별 아프리카 전략 컨설팅 시장 수익

18.2.4. 컨설팅 모델

18.2.5. 컨설팅 모델별 아프리카 전략 컨설팅 시장 수익

18.2.6. 고객 유형

18.2.7. 고객 유형별 아프리카 전략 컨설팅 시장 수익

18.2.8. 최종 사용자

18.2.9. 최종 사용자별 아프리카 전략 컨설팅 시장 수익

18.3. 남아프리카

18.4. 이집트

18.5. 기타 아프리카

CHAPTER NO. 19 : 기업 프로필

19.1. 베인앤드컴퍼니

19.1.1. 기업 개요

19.1.2. 서비스 포트폴리오

19.1.3. 재무 개요

19.1.4. 최근 개발

19.1.5. 성장 전략

19.1.6. SWOT 분석

19.2. 보스턴 컨설팅 그룹

19.3. 언스트앤영

19.4. 맥킨지 앤드 컴퍼니

19.5. 딜로이트

19.6. CGI 그룹

19.7. 맥킨지 앤드 컴퍼니

19.8. PwC

19.9. 액센츄어

19.10. 리드시어 전략 컨설턴트

19.11. 기타 주요 업체