구조 단열 패널 시장 개요:

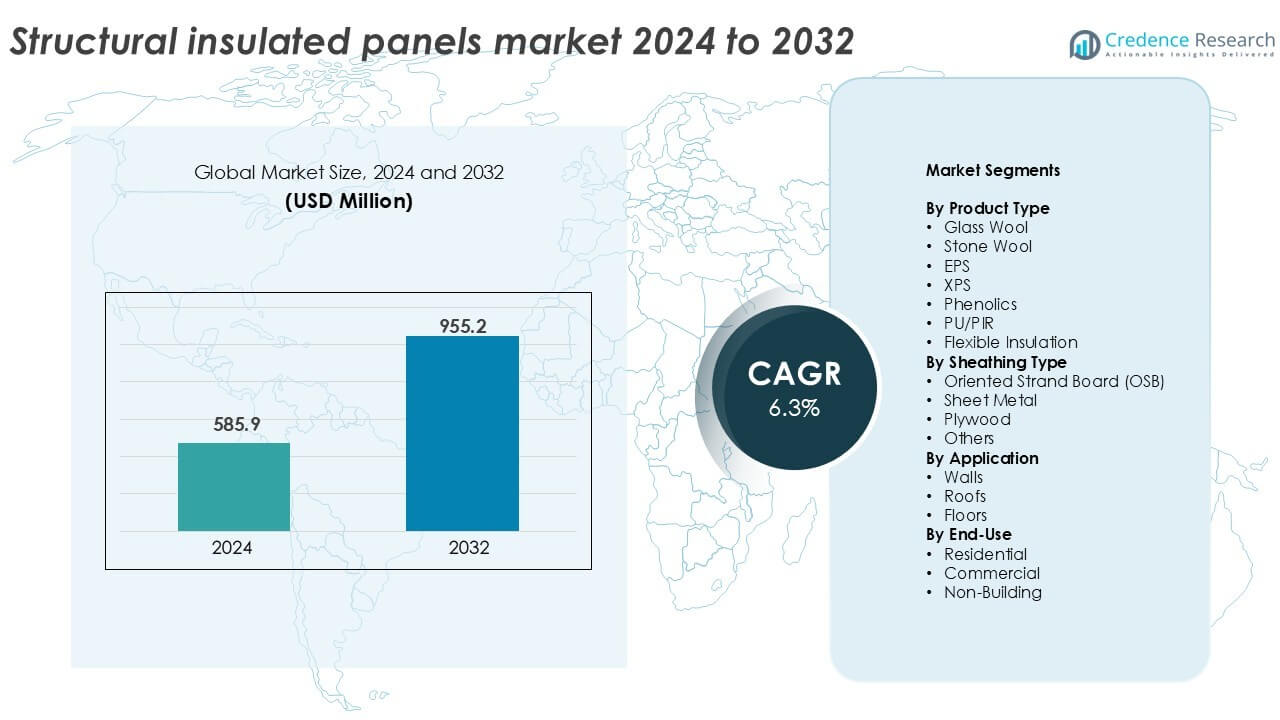

구조 단열 패널 시장 규모는 2024년에 5억 8,590만 달러로 평가되었으며, 예측 기간 동안 연평균 성장률 6.3%로 2032년까지 9억 5,520만 달러에 이를 것으로 예상됩니다.

| 보고서 속성 |

세부사항 |

| 역사적 기간 |

2020-2023 |

| 기준 연도 |

2024 |

| 예측 기간 |

2025-2032 |

| 2024년 구조 단열 패널 시장 규모 |

5억 8,590만 달러 |

| 구조 단열 패널 시장, 연평균 성장률 |

6.3% |

| 2032년 구조 단열 패널 시장 규모 |

9억 5,520만 달러 |

구조 단열 패널 시장 인사이트

- 에너지 효율적이고 빠른 건설에 대한 수요 증가가 시장 성장을 촉진하며, 엄격한 건축 규정, 친환경 인증, 주거 및 경량 상업 프로젝트 전반에 걸친 조립식 및 모듈식 건축 방법의 증가하는 채택에 의해 지원됩니다.

- PU/PIR 패널의 사용 증가로 인해 제품 세분화가 35% 이상의 점유율을 차지하며, 높은 열 성능 덕분에 벽 응용 분야가 45%에 가까운 점유율로 사용을 지배하며, 대형 표면 커버리지 및 단열 효율성 요구에 의해 지원됩니다.

- 경쟁 구도에는 Kingspan Group, Owens Corning, METECNO와 같은 글로벌 리더들이 포함되며, 제품 혁신, 용량 확장, 지속 가능한 재료에 초점을 맞추어 시장 위치를 강화하고 변화하는 건축 표준에 대응합니다.

- 북미는 약 35%의 점유율로 시장을 선도하며, 유럽이 28%, 아시아 태평양이 약 22%로 뒤를 잇고 있으며, 에너지 규제, 도시화, 모듈식 주택 솔루션의 증가하는 채택에 의해 주도됩니다.

구조 단열 패널 시장 세분화 분석:

제품 유형별

PU/PIR 패널은 2024년 수익 점유율의 35% 이상을 차지하며 구조 단열 패널 시장을 지배합니다. 이들의 강력한 열 단열 특성, 내화성 및 경량 디자인은 상업 및 주거 프로젝트 전반에 걸쳐 광범위한 채택을 지원합니다. 이러한 패널은 또한 장기적인 에너지 효율성을 제공하여 건물 운영 비용을 절감합니다. EPS 패널은 비용 이점과 취급 용이성으로 인해 뒤를 잇습니다. 유리 섬유 및 암면은 내화 건축에서 틈새 응용 분야를 보유하고 있습니다. XPS 및 페놀은 냉장 보관 및 고습 지역에서 인기를 얻고 있습니다. 유연한 단열재는 적응 가능한 형태가 필요한 맞춤형 응용 분야에 제한적으로 사용됩니다.

- 예를 들어, Kingspan은 상업용 벽 및 지붕 시스템을 위해 0.022 W/m·K의 인증된 열전도율을 가진 PIR 패널을 제조합니다.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

외장재 유형별

지향성 스트랜드 보드(OSB)는 2024년에 40% 이상의 시장 점유율을 차지하는 주요 외장재입니다. OSB 패널은 높은 기계적 강도, 치수 안정성, 다양한 단열 코어와의 호환성을 제공합니다. 비용 효율성과 쉬운 가용성 덕분에 주거용 건축에서 선호되는 선택이 됩니다. 금속 시트 외장은 습기 및 해충 저항이 필요한 산업 구조물에서 인기를 얻고 있습니다. 합판 외장은 향상된 하중 지지 강도가 필요한 프로젝트에 사용됩니다. 섬유 시멘트 및 복합재와 같은 다른 재료는 지속 가능성과 내구성을 강조하는 프로젝트에서 선택적으로 채택됩니다.

- 예를 들어, West Fraser는 하중 지지 SIP 응용을 위한 EN 300 및 APA 표준을 준수하는 구조적 OSB 패널을 생산합니다. 금속 시트 외장은 습기 저항이 필요한 산업 건물에 적합합니다.

응용 분야별

벽 응용 분야는 2024년에 구조 절연 패널 시장 점유율의 45% 이상을 차지하며 지배적인 세그먼트로 남아 있습니다. 벽은 큰 패널 표면적을 필요로 하며 SIP가 제공하는 단열, 강도 및 속도의 이점을 가장 많이 받습니다. 급속한 도시화, 에너지 효율적인 건축 코드, 빠른 건설의 필요성이 이 성장을 촉진합니다. 지붕 응용 분야는 저에너지 주택 및 개조 수요에 의해 뒷받침되며 그 뒤를 따릅니다. 바닥 응용 분야는 작은 비중을 차지하지만, 특히 열교 감소가 우선시되는 모듈식 건물 및 친환경 주택 디자인에서 꾸준히 성장하고 있습니다.

주요 성장 동력

에너지 효율적인 건축에 대한 수요 증가

에너지 효율적인 건물로의 글로벌 전환은 구조 절연 패널(SIP)의 채택을 크게 촉진합니다. 정부 및 규제 기관은 열 성능과 탄소 배출 감소를 강조하는 더 엄격한 건축 코드를 요구하고 있습니다. SIP는 기존 재료에 비해 우수한 단열을 제공하여 건축업자가 LEED 및 BREEAM과 같은 에너지 인증 표준을 충족하도록 돕습니다. 이들의 사용은 난방 및 냉방 부하를 줄여 주택 소유자와 개발자의 장기 에너지 비용을 절감합니다. 이는 특히 추운 기후와 고성능 건축 프로젝트에서 중요합니다. 순 제로 에너지 건물 및 패시브 하우스 표준에 대한 인식이 높아짐에 따라 SIP는 에너지 누출을 줄이고, 건설 시간을 단축하며, 실내 편안함을 개선하는 능력으로 점점 더 선택되고 있습니다. 에너지 비용 인플레이션 또한 상업 및 주거 부문 모두가 고단열 솔루션에 투자하도록 압박하여 시장 모멘텀을 강화합니다. 수요는 친환경 건축을 촉진하는 보조금 및 인센티브에 의해 추가로 지원됩니다.

- 예를 들어, 패시브 하우스 연구소는 SIP 시스템이 인증된 프로젝트에서 충족할 수 있는 0.15 W/m²K 이하의 U값을 달성하는 벽 조립을 명시합니다.

프리패브 및 모듈식 건축의 성장

글로벌 건설 부문은 조립식 및 모듈식 기술의 채택 증가로 변화를 겪고 있습니다. 구조 단열 패널은 공장에서 제작된 정밀성, 빠른 설치, 노동력 감소를 제공하며 이 변화에 원활하게 적응합니다. 이러한 패널은 모듈식 유닛의 구조적 무결성을 강화하면서 일관된 열 성능을 지원합니다. 건축업자들은 가벼운 특성과 운송의 용이성 때문에 모듈식 주택, 학교, 재난 구호 쉼터에 SIPs를 선호합니다. 더 짧은 프로젝트 일정, 최소한의 폐기물, 비용 절감은 모듈식 프로젝트에서 그들의 가치 제안을 강화합니다. 도시 주택 부족이 증가하고 정부가 더 빠른 인프라 개발을 추진함에 따라 조립식 트렌드는 가속화됩니다. SIPs는 또한 여러 국가에서 부족해지고 있는 숙련된 현장 노동력에 대한 의존도를 줄입니다. 이러한 건설 방법의 구조적 진화는 선진국과 신흥 시장 모두에서 SIPs에 대한 장기 수요를 강화합니다.

- 예를 들어, Enercept는 표준 주거 유닛의 구조적 외피 설치를 5일 미만으로 단축하는 SIP 설치 일정을 보고합니다.

주거 건설 활동 증가

북미, 유럽, 아시아 태평양 지역의 주거 건설 증가가 SIPs 시장의 주요 성장 촉매입니다. 단독 주택, 저렴한 주택, 저층 아파트에 대한 지속적인 수요는 높은 단열 성능을 가진 자재 수요를 증가시킵니다. SIPs는 건설 시간을 단축하고 비용 효율적인 개발을 지원하여 예산과 기한이 촉박한 주거 건축업자에게 이상적입니다. 미국과 캐나다에서는 친환경 건축 프로그램과 에너지 효율적인 자재에 대한 주택 소유자의 선호가 SIP 사용을 가속화합니다. 아시아 태평양 지역에서는 인구 증가와 급속한 도시화가 특히 중국과 인도에서 대규모 주택 개발을 자극합니다. 주거 건축업자들은 점점 더 SIPs를 그들의 하중 지지 능력과 현대적인 디자인 레이아웃과의 호환성 때문에 선택합니다. 팬데믹은 또한 더 나은 단열과 공기 질을 가진 고성능 주택에 대한 소비자 선호에 영향을 미쳐 주거 프로젝트에서 SIP 통합을 더욱 촉진했습니다.

주요 트렌드 및 기회

지속 가능한 건축 자재의 채택

지속 가능성은 건설 부문에서 핵심 초점이 되고 있으며, 구조 단열 패널에 대한 중요한 기회를 창출하고 있습니다. SIPs는 자재 낭비를 최소화하고, 현장 배출을 줄이며, 에너지 효율성을 개선하여 친환경 건설에 기여합니다. 제조업체들은 이제 재활용 콘텐츠, 바이오 기반 수지, 친환경 접착제를 사용하여 더 지속 가능한 패널을 생산하고 있습니다. 친환경 인증과 환경 제품 선언(EPD)은 환경적으로 민감한 프로젝트에서 SIPs의 가치를 더합니다. 탄소 중립 목표를 겨냥한 건축업자들은 열교를 제한하는 밀폐된 건물 외피 때문에 SIPs를 선호합니다. 게다가, 패널 구성 요소의 재활용 가능성은 순환 경제 목표와 일치합니다. 이 트렌드는 특히 유럽에서 두드러지며, 그린 딜과 기타 기후 규제가 지속 가능한 건축 솔루션을 선호합니다. 기업 부동산과 공공 인프라가 ESG 정렬 건축 전략으로 이동함에 따라, SIPs는 확장 가능하고 지속 가능한 자재 대안을 제공합니다.

- 예를 들어, Kingspan은 단열 보드에 재활용 PET 콘텐츠를 사용하여 매년 10억 개 이상의 PET 병을 매립지에서 차단하고 있습니다.

콜드 체인 인프라 및 오프사이트 건물의 확장

구조 단열 패널은 냉동 창고, 식품 가공 유닛, 제약 저장소와 같은 콜드 체인 인프라에서 점점 더 많이 사용되고 있으며, 이는 우수한 열 성능 덕분입니다. 전자 상거래, 부패하기 쉬운 상품 무역, 백신 유통에 의해 주도되는 온도 제어 물류에 대한 수요 증가가 상당한 성장 기회를 창출합니다. SIPs는 냉장 보관 시설에서 내부 온도 일관성을 유지하고 에너지 소비를 줄이는 데 도움을 줍니다. 동시에, 이동식 의료 유닛, 임시 대피소, 군사 주택을 포함한 외부 건물도 조립의 용이성과 가벼운 무게로 인해 SIPs를 채택하고 있습니다. 이러한 응용 분야는 신속한 설치, 강력한 열 차단, 습기에 대한 저항을 필요로 하며, 이는 모두 SIPs의 강점입니다. 글로벌 물류 네트워크와 비상 대응 인프라가 계속 확장됨에 따라 SIPs는 이러한 특수 건물에서 속도, 효율성 및 열 무결성을 위한 선택 재료로 부상하고 있습니다.

주요 과제

전통적인 재료에 비해 높은 초기 비용

구조 단열 패널 시장의 주요 과제 중 하나는 전통적인 목재 프레임 및 단열 시스템에 비해 상대적으로 높은 초기 비용입니다. SIPs는 제조 정밀도와 통제된 생산 환경을 필요로 하며, 이는 재료 및 운송 비용을 증가시킵니다. SIPs에 익숙하지 않은 건축업자는 전문 교육 또는 설치 서비스에 대한 추가 비용을 부담할 수 있습니다. 장기적인 에너지 절감이 초기 투자 중 일부를 상쇄하더라도, 높은 구매 가격은 특히 비용에 민감한 시장에서 예산을 중시하는 개발자를 주저하게 만들 수 있습니다. 주거용 계약자는 종종 마진이 타이트하여 이미 능숙한 전통적인 방법을 선호하며 SIPs 채택을 주저합니다. 가격에 민감한 지역이나 저소득 주택 프로젝트에서는 초기 비용이 대량 채택을 제한합니다. 이 문제를 극복하려면 강력한 비용 인식 캠페인, 더 나은 설치 교육, 대량 생산을 통해 단위당 가격을 낮출 수 있는 확장 가능한 생산 모델이 필요합니다.

제한된 숙련된 인력과 설치 문제

SIPs는 이론적으로 건설을 단순화하지만, 부적절한 설치는 그 이점을 약화시킬 수 있어 훈련된 설치자의 가용성이 중요한 문제입니다. 많은 지역에서 건설 인력은 SIP 시스템에 대한 노출이 부족하여 잘못된 조인트 밀봉, 잘못된 고정, 열 교량과 같은 오류를 초래합니다. 이러한 실수는 단열 성능을 저하시켜 장기적인 구조적 문제를 일으킵니다. 정확한 패널 절단, 엄격한 공차, 방수 밀봉의 필요성은 숙련된 노동력이나 정밀 장비에 대한 의존도를 높입니다. 충분한 교육 프로그램과 인증된 설치자가 없으면 개발자는 SIPs의 이점에도 불구하고 이를 피할 수 있습니다. 건설 분야의 인력 부족은 특히 농촌이나 개발 도상 지역에서 이 문제를 더욱 심화시킵니다. 이 문제를 해결하려면 다양한 프로젝트 유형에 SIPs가 올바르게 통합되도록 교육, 인증 및 기술 지원에 대한 산업 전반의 투자가 필요합니다.

지역 분석

북미

북미는 2024년에 구조 단열 패널 시장에서 35% 이상의 수익 점유율을 차지하고 있습니다. 이 지역은 에너지 효율적인 건물에 대한 높은 수요, 정부 지원의 친환경 건축 코드, 그리고 조립식 주택의 광범위한 사용으로 이익을 얻고 있습니다. 미국은 주거용 건축과 패시브 하우스 디자인에서의 강력한 SIP 채택으로 주도하고 있습니다. 캐나다는 추운 기후 응용과 지속 가능한 건축 자재에 대한 정부 인센티브를 통해 시장 성장을 지원합니다. 북미의 SIP 제조업체들은 또한 첨단 생산 시설과 유리한 노동 생산성의 혜택을 받고 있습니다. 모듈러 주택에 대한 관심이 증가하면서 주거 및 경상업 부문 모두에서 이 지역의 점유율이 더욱 증가하고 있습니다.

유럽

유럽은 2024년에 구조 단열 패널 시장의 약 28%를 차지하고 있으며, 엄격한 환경 규제와 EU 그린 딜 목표에 의해 지원되고 있습니다. 독일, 영국, 네덜란드와 같은 국가들은 무배출 건물과 에너지 코드에 대한 헌신으로 인해 채택을 주도하고 있습니다. SIP는 주거 개조, 공공 주택, 모듈러 교육 시설에서 널리 사용됩니다. 원자재 혁신과 재활용 가능성 기준의 증가로 수요가 강화되고 있습니다. 조립식, 저에너지 건물에 대한 추세는 SIP의 강점과 일치합니다. 이 지역은 또한 순환 경제 원칙을 강조하여 강력한 열 성능과 최소한의 현장 방해를 가진 지속 가능한 단열재를 장려하고 있습니다.

아시아 태평양

아시아 태평양은 약 22%의 시장 점유율을 차지하며, 중국, 일본, 호주, 인도가 주도하는 급속한 성장을 보이고 있습니다. 도시화 증가, 인프라 개발, 에너지 절약에 대한 인식 증가가 이 지역의 SIP 채택을 촉진합니다. 중국은 공격적인 주택 및 친환경 건축 정책으로 인해 볼륨에서 선두를 달리고 있습니다. 일본의 재난에 강한 구조물에 대한 초점은 모듈러 및 빠른 배치 건물에 SIP를 선호합니다. 호주는 원격 주택 및 지속 가능한 건축에서 SIP 사용을 촉진합니다. 인도의 채택은 아직 초기 단계에 있지만, 조립식 및 열 효율적인 자재에 대한 수요 증가로 인해 도시 주택 및 스마트 시티 프로젝트에서 SIP의 장기 성장이 예상됩니다.

라틴 아메리카

라틴 아메리카는 구조 단열 패널 시장에서 약 7%의 소규모이지만 신흥 점유율을 차지하고 있습니다. 브라질과 멕시코는 정부 주택 프로그램, 상업 부동산 확장, 지속 가능한 건축 관행에 대한 인식 증가로 인해 지역 수요를 주도하고 있습니다. SIP를 사용하는 조립식 구조물은 빠른 조립과 열적 쾌적성이 중요한 재해 취약 지역과 농촌 지역에서 인기를 얻고 있습니다. 그러나 높은 초기 비용과 제한된 현지 제조가 도전 과제로 남아 있습니다. 에너지 가격 상승과 저렴한 주택 필요성으로 인해, 비용 장벽이 줄어들고 교육이 개선됨에 따라 이 지역은 SIP를 더 널리 채택할 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카 지역은 2024년에 구조 단열 패널 시장의 약 5%를 차지하고 있습니다. 시장 확장은 스마트 시티, 모듈러 건설, 친환경 건물에 대한 투자 증가에 의해 주도되며, 특히 UAE와 사우디아라비아에서 두드러집니다. 가혹한 기후 조건은 열 단열 및 에너지 효율성을 위한 SIP의 매력을 증가시킵니다. 아프리카의 도시 주택 수요도 특히 남아프리카와 나이지리아에서 미래 시장 성장을 지원합니다. 제한된 인식과 인프라가 현재 더 넓은 채택을 제한하고 있습니다. 그러나 지속 가능한 개발에 중점을 둔 지역 이니셔티브와 함께, 시장은 예측 기간 동안 점진적인 확장을 준비하고 있습니다.

구조 단열 패널 시장 세분화:

제품 유형별

- 유리 울

- 석재 울

- EPS

- XPS

- 페놀릭

- PU/PIR

- 유연 단열재

피복 유형별

- 지향성 스트랜드 보드 (OSB)

- 금속 시트

- 합판

- 기타

용도별

최종 사용별

지역별

- 북아메리카

- 유럽

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 동남아시아

- 기타 아시아 태평양

- 라틴 아메리카

- 중동 및 아프리카

- GCC 국가

- 남아프리카

- 기타 중동 및 아프리카

경쟁 구도

구조 단열 패널 시장은 에너지 효율적인 건축 솔루션에 중점을 둔 글로벌 제조업체와 지역 공급업체에 의해 형성된 경쟁 구도를 특징으로 합니다. Kingspan Group, Owens Corning, METECNO와 같은 주요 업체들은 광범위한 제품 포트폴리오, 글로벌 유통 네트워크, 단열 기술의 지속적인 혁신을 통해 강력한 입지를 유지하고 있습니다. 이들 기업은 진화하는 건축 규정과 고객 요구를 충족하기 위해 첨단 제조 기술과 지속 가능한 재료에 투자하고 있습니다. Enercept Inc., Foard Panel Inc., The Murus Company와 같은 중견 업체들은 주거 및 상업용 애플리케이션을 위한 맞춤형 패널 시스템과 기술 지원을 제공하여 경쟁합니다. 용량 확장, 인수, 파트너십과 같은 전략적 이니셔티브는 업체들이 시장 존재를 강화하고 증가하는 조립식 수요를 충족하는 데 도움을 줍니다. 지역화된 생산 시설과 신속한 공급망은 지역 기업들에게 틈새 시장에서 경쟁 우위를 제공합니다. 모듈식, 에너지 효율적인 건축에 대한 수요가 증가함에 따라 열 성능, 비용 효율성, 설치 속도를 중심으로 한 경쟁이 심화되며, 이는 시장 전반에 걸쳐 지속적인 제품 개발과 차별화를 촉진합니다.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

주요 플레이어 분석

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

최근 개발

- 2024년 12월, AWIP는 Bellara와 협력하여 다양한 단일 스킨 금속 패널에 대한 다목적 솔루션을 제공하는 FASSADE를 출시했습니다. Bellara Steel Siding 제품은 시스템에 통합될 수 있으며, 혀와 홈 조인트를 통해 고정된 모자 채널을 사용하여 쉽게 부착할 수 있습니다.

- 2024년, Steve Rotheram 시장은 Hemsec의 구조 단열 패널 제조 허브에서 프레스 기계를 공식적으로 출시했습니다. 이 기계는 최첨단 기술의 전형입니다. 이 획기적인 기술은 건설 부문에서 중요한 혁신을 주도하고, 특히 사회적 및 저렴한 주택 분야에서 순 제로 건축 환경을 달성하기 위한 패브릭 우선 접근 방식을 촉진할 것입니다.

- 2022년 6월, Owens Corning은 플로리다 기반의 복합 데크 및 구조용 목재 제조업체인 WearDeck을 인수했습니다. 이 인수는 Owens Corning의 내후성 데크 및 목재 제품 포트폴리오를 강화하고 상업 및 주거용 응용 분야에서의 전문성을 확장하는 것을 목표로 합니다.

보고서 범위

연구 보고서는 제품 유형, 쉬딩 유형, 응용 분야, 최종 사용 및 지리를 기반으로 한 심층 분석을 제공합니다. 주요 시장 플레이어에 대한 개요를 제공하며, 그들의 비즈니스, 제품 제공, 투자, 수익원 및 주요 응용 분야를 자세히 설명합니다. 또한 경쟁 환경, SWOT 분석, 현재 시장 동향, 주요 동인 및 제약에 대한 통찰력을 포함합니다. 더 나아가 최근 몇 년간 시장 확장을 주도한 다양한 요인들을 논의합니다. 보고서는 또한 시장을 형성하는 시장 역학, 규제 시나리오 및 기술 발전을 탐구합니다. 외부 요인 및 글로벌 경제 변화가 시장 성장에 미치는 영향을 평가합니다. 마지막으로, 신규 진입자 및 기존 기업이 시장의 복잡성을 탐색할 수 있도록 전략적 권장 사항을 제공합니다.

미래 전망

- 구조 단열 패널 시장은 에너지 효율성 필요 증가와 지속 가능한 건설 트렌드로 인해 꾸준히 성장할 것으로 예상됩니다.

- 에너지 효율적인 건축 규제와 인센티브는 주거 및 상업 프로젝트 전반에 걸쳐 채택을 가속화하는 주요 요인입니다.

- 조립식 및 모듈식 건축에 대한 관심 증가로 인해 빠르게 설치할 수 있는 열 효율적인 패널 시스템에 대한 수요가 증가하고 있습니다.

- Kingspan Group, Owens Corning, METECNO와 같은 주요 기업들은 단열재 혁신과 제품 맞춤화를 통해 시장을 선도하고 있습니다.

- 높은 초기 비용과 신흥 경제국에서의 제한된 인식은 구조 단열 패널의 전면적인 채택을 계속해서 저해하고 있습니다.

- 북미는 35%의 점유율로 시장을 지배하고 있으며, 엄격한 에너지 코드와 조립식 주택 성장에 의해 유럽이 28%로 그 뒤를 잇고 있습니다.

- 아시아 태평양 지역은 특히 중국과 일본에서의 도시 확장과 건설 현대화로 인해 가장 빠르게 성장하는 지역입니다.

- PU/PIR 패널은 우수한 열 성능과 내구성 덕분에 35% 이상의 시장 점유율로 제품 수요를 주도하고 있습니다.

- 벽 응용 분야는 주거 프로젝트에서 기밀성, 하중 지지 단열재 수요에 힘입어 거의 45%의 점유율을 차지하고 있습니다.

- 콜드 체인 인프라와 모듈식 의료 건물은 전 세계 패널 제조업체에게 새로운 성장 기회를 제공합니다.