Visão Geral do Mercado

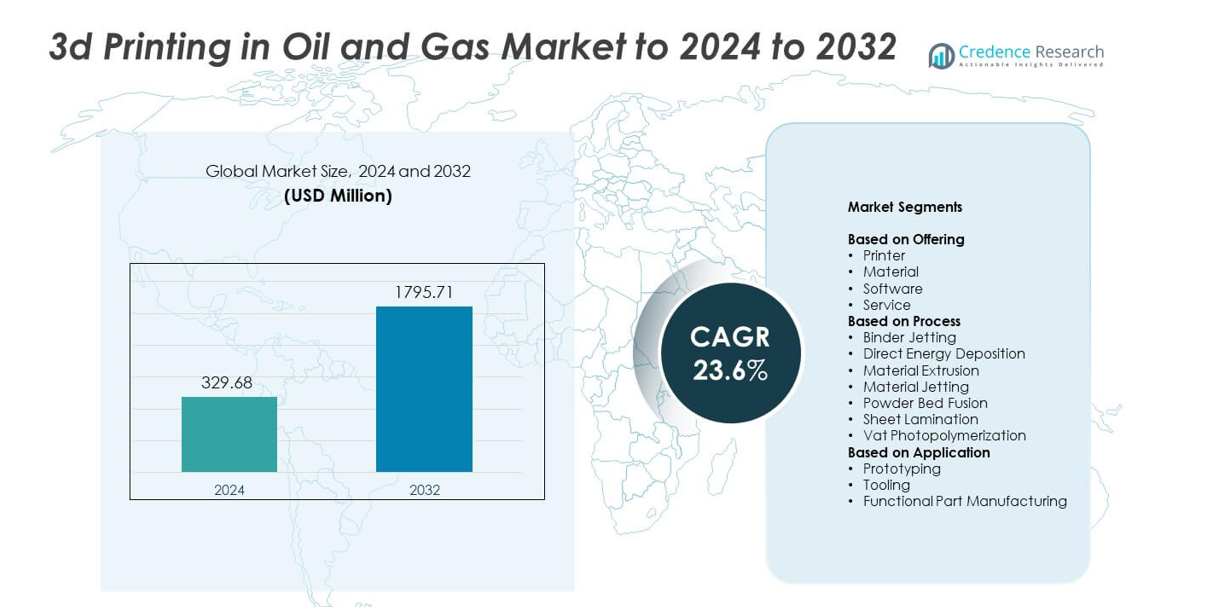

O tamanho do mercado de Impressão 3D em Petróleo e Gás foi avaliado em USD 329,68 milhões em 2024 e espera-se que atinja USD 1795,71 milhões até 2032, com um CAGR de 23,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Impressão 3D em Petróleo e Gás 2024 |

USD 329,68 milhões |

| Impressão 3D em Petróleo e Gás, CAGR |

23,6% |

| Tamanho do Mercado de Impressão 3D em Petróleo e Gás 2032 |

USD 1795,71 milhões |

O mercado de Impressão 3D em Petróleo e Gás é moldado por players-chave como Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation e SLM Solutions Group AG. Essas empresas aumentam a adoção por meio de sistemas avançados de impressão em metal, software de design aprimorado e capacidades de serviço mais robustas, adaptadas para ambientes exigentes de campos petrolíferos. A América do Norte liderou o mercado em 2024 com cerca de 38% de participação, apoiada por uma forte infraestrutura tecnológica e maior investimento em manufatura digital. A Europa seguiu com quase 27% de participação, impulsionada pelo desenvolvimento offshore e rápida inovação industrial.

Insights do Mercado

- O mercado de Impressão 3D em Petróleo e Gás foi avaliado em USD 329,68 milhões em 2024 e projeta-se que atinja USD 1795,71 milhões até 2032, crescendo a um CAGR de 23,6%.

- A demanda aumenta à medida que operadores usam manufatura aditiva para reduzir prazos e acelerar prototipagem, com impressoras detendo cerca de 46% de participação devido ao forte uso em design de ferramentas e manutenção de campo.

- A fusão em leito de pó permanece uma tendência importante com quase 39% de participação, pois suporta peças metálicas de alta resistência para operações de perfuração e refinaria.

- A competição se intensifica à medida que grandes players investem em materiais metálicos mais fortes e sistemas de impressão avançados para melhorar a precisão, durabilidade e capacidades de produção no local.

- A América do Norte liderou com cerca de 38% de participação em 2024, seguida pela Europa com quase 27%, enquanto a prototipagem dominou as aplicações com cerca de 48% de participação, à medida que as empresas aceleraram ciclos de design e reduziram o tempo de inatividade em atividades upstream e midstream.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Oferta

As impressoras dominaram o mercado de Impressão 3D em Petróleo e Gás em 2024 com cerca de 46% de participação. Operadores de campos petrolíferos preferiram impressoras avançadas porque elas suportam a produção rápida de geometria complexa para ferramentas de perfuração, peças de bombas e componentes de refinaria. As impressoras também ajudam a reduzir prazos para substituições durante a manutenção de campo. Materiais e software cresceram de forma constante à medida que as empresas melhoraram pós metálicos, polímeros e plataformas de simulação para ambientes adversos. Ofertas baseadas em serviços expandiram-se com a crescente demanda por manufatura aditiva terceirizada, mas as vendas de hardware permaneceram como o principal motor de receita devido a atualizações contínuas nas capacidades de impressoras de grau industrial.

- Por exemplo, a Baker Hughes utiliza a manufatura aditiva para melhorar e simplificar a cadeia de suprimentos e desenvolveu mais de 1.500 números de peças qualificadas.

Por Processo

A fusão em leito de pó liderou o segmento de processos em 2024 com quase 39% de participação. Empresas de energia adotaram amplamente este processo porque ele fornece peças metálicas de alta resistência necessárias para condições de alta pressão e alta temperatura em campos petrolíferos. A fusão em leito de pó suporta canais internos complexos, tornando-a adequada para válvulas, ferramentas de fundo de poço e componentes resistentes ao calor. A jateamento de aglutinante e a extrusão de material ganharam força para prototipagem de baixo custo e rápida, enquanto a deposição de energia direta avançou em aplicações de reparo. Apesar do crescimento em todos os processos, a fusão em leito de pó permaneceu a opção preferida devido à precisão superior e compatibilidade de materiais.

- Por exemplo, a TotalEnergies implantou um componente de contenção de pressão produzido por WAAM em seu poço EIG, um componente de contenção de pressão com cerca de 1,2 metros de altura e 220 quilogramas que passou por mais de 150 testes de qualificação antes da instalação offshore em 2021.

Por Aplicação

A prototipagem dominou o segmento de aplicação em 2024 com cerca de 48% de participação. As empresas usaram a manufatura aditiva para acelerar o desenvolvimento de produtos para ferramentas de perfuração, equipamentos de fluxo e dispositivos de segurança. A prototipagem reduziu os ciclos de design e permitiu que engenheiros testassem formas complexas antes da implantação em massa. A fabricação de ferramentas e peças funcionais aumentou à medida que os sistemas aditivos de metal amadureceram, permitindo a produção de componentes duráveis para plataformas e refinarias. A fabricação de peças funcionais mostrou forte impulso, mas a prototipagem permaneceu à frente porque exigia menor custo, iterações mais rápidas e apoiava esforços de inovação em operações upstream e midstream.

Principais Motores de Crescimento

Crescente demanda por prototipagem rápida e redução de prazos

O mercado cresce à medida que as empresas de energia dependem da manufatura aditiva para acelerar os ciclos de design e reduzir longos períodos de espera por componentes críticos. A prototipagem rápida ajuda engenheiros a testar novas geometrias, melhorar o desempenho das peças e reduzir atrasos nas operações de perfuração e refino. Essa demanda fortalece a adoção porque os operadores enfrentam crescente pressão para otimizar a manutenção e minimizar o tempo de inatividade. A resposta mais rápida também apoia a inovação no design de ferramentas, tornando este fator um dos mais fortes motores de crescimento no Mercado de Impressão 3D em Petróleo e Gás.

- Por exemplo, a JOME Engineering substituiu a fundição pela impressão 3D robótica de metal para válvulas de amostragem de aço inoxidável, reduzindo o tempo de produção de 60 dias para menos de 48 horas ao imprimir um corpo de válvula de 20,5 quilogramas classificado para 5 bar em cerca de 7,5 horas.

Crescente adoção de componentes leves e complexos

As empresas de petróleo e gás estão cada vez mais usando a impressão 3D para criar peças metálicas complexas e leves que não podem ser produzidas por meio de manufatura convencional. Esses componentes melhoram a eficiência do fluxo, reduzem as cargas de equipamentos e aumentam a durabilidade em ambientes operacionais adversos. A mudança em direção à redução de peso e engenharia de precisão impulsiona a adoção constante em atividades upstream e midstream. À medida que as empresas buscam melhorar o desempenho, a capacidade de fabricar canais internos complexos e estruturas otimizadas torna-se um importante motor para o Mercado de Impressão 3D em Petróleo e Gás.

- Por exemplo, a Siemens testou pás de turbina impressas em 3D para sua turbina a gás SGT-400, operando as pás a cerca de 13.000 rotações por minuto em temperaturas de gás próximas a 1.250 graus Celsius em uma máquina de 13 megawatts enquanto validava canais de resfriamento internos complexos.

Crescimento da digitalização e integração com ferramentas de design avançadas

A transformação digital impulsiona os operadores a integrar a manufatura aditiva com simulação, gêmeos digitais e plataformas de design automatizadas. Essa integração ajuda as empresas a personalizar peças mais rapidamente, otimizar fluxos de trabalho de produção e melhorar a confiabilidade operacional. As ferramentas digitais também apoiam a manutenção preditiva, permitindo a produção rápida sob demanda de componentes de reposição. A forte ligação entre estratégia digital e manufatura avançada faz disso um importante motor de crescimento para o Mercado de Impressão 3D em Petróleo e Gás.

Tendências e Oportunidades Principais

Expansão das capacidades de manufatura aditiva de metais

Avanços em pós metálicos, ligas de alta temperatura e impressoras industriais criam novas oportunidades para a produção de componentes robustos utilizados em sistemas de perfuração e plantas de refino. Os operadores buscam peças mais fortes e mais resistentes à corrosão para gerenciar condições extremas de campo, impulsionando a adoção de AM metálica. À medida que as cadeias de suprimento se deslocam para a produção local, a capacidade de fabricar componentes metálicos pesados próximos aos locais de operação torna-se uma tendência importante no Mercado de Impressão 3D em Petróleo e Gás.

- Por exemplo, a F3nice relatou fornecer matéria-prima metálica reciclada para a Equinor, que produziu 4.000 peças manufaturadas aditivamente a partir de material totalmente reciclado

Aumento do uso de manufatura aditiva para reparo e recondicionamento de peças

Uma tendência crescente envolve o uso de deposição direta de energia e processos semelhantes para reconstruir componentes desgastados em vez de substituí-los. Essa mudança ajuda as empresas a reduzir o desperdício de material, prolongar a vida útil dos equipamentos e cortar atrasos na aquisição. O recondicionamento apoia a manutenção econômica em campos remotos onde peças de reposição são difíceis de obter. A oportunidade de reduzir despesas operacionais enquanto melhora a prontidão dos equipamentos fortalece essa tendência dentro do Mercado de Impressão 3D em Petróleo e Gás.

- Por exemplo, a Kongsberg Ferrotech integrou o reparo aditivo submarino em seu robô Nautilus IMR, projetado para reconstruir estruturas metálicas danificadas camada por camada em tubulações a profundidades marítimas de até 1.500 metros sob o programa PETROMAKS 2 da Noruega.

Crescimento de modelos de manufatura distribuída e no local

Operadores de energia exploram cada vez mais configurações de produção descentralizadas usando impressoras industriais compactas em ou perto de locais de campo. Essas configurações permitem acesso rápido a peças de reposição, redução de cargas de inventário e maior resiliência contra interrupções na cadeia de suprimentos. Plataformas offshore, campos desérticos e tubulações remotas são os que mais se beneficiam desse modelo. À medida que o interesse pela produção local aumenta, a manufatura distribuída torna-se uma oportunidade importante no Mercado de Impressão 3D em Petróleo e Gás.

Desafios Principais

Altos custos de materiais e equipamentos

Sistemas de manufatura aditiva, pós metálicos especiais e ligas de alta temperatura continuam caros em comparação com a usinagem tradicional. Esses custos desaceleram a adoção entre operadores com orçamentos de capital limitados ou volumes de produção menores. Requisitos de manutenção, calibração e pós-processamento adicionam mais despesas aos custos operacionais gerais. O ônus financeiro mantém muitas empresas cautelosas, tornando o alto custo um desafio importante para o Mercado de Impressão 3D em Petróleo e Gás.

Padronização limitada e estruturas de certificação

O setor enfrenta dificuldades com padrões inconsistentes e processos de aprovação lentos para componentes impressos críticos para a segurança. As operações de petróleo e gás exigem testes rigorosos de materiais, verificações de durabilidade e validação regulatória, o que pode atrasar a implementação. Caminhos de certificação limitados também restringem a adoção em larga escala nas operações de perfuração, refino e dutos. Essa falta de padrões unificados continua sendo um desafio chave para o mercado de Impressão 3D em Petróleo e Gás e desacelera o uso comercial mais amplo.

Análise Regional

América do Norte

A América do Norte manteve a posição de liderança no mercado de Impressão 3D em Petróleo e Gás em 2024, com cerca de 38% de participação. A forte adoção veio de grandes operadores nos Estados Unidos e Canadá que usaram manufatura aditiva para apoiar prototipagem rápida, otimização de ferramentas de fundo de poço e produção localizada de peças de reposição. A região se beneficiou de uma infraestrutura avançada de impressão 3D industrial e de uma integração mais profunda de ferramentas de engenharia digital. O crescente movimento de xisto, maior investimento em impressão complexa de metais e forte colaboração entre empresas de serviços petrolíferos e fornecedores de tecnologia continuaram a fortalecer a dominância regional.

Europa

A Europa representou cerca de 27% de participação no mercado de Impressão 3D em Petróleo e Gás em 2024. O crescimento regional foi apoiado por fortes capacidades de pesquisa e adoção precoce de tecnologias avançadas de impressão de metais nas operações do Mar do Norte. As empresas de energia focaram em componentes leves e resistentes à corrosão para plataformas offshore e sistemas submarinos. Metas rigorosas de sustentabilidade também incentivaram a produção localizada para reduzir as emissões logísticas. Parcerias entre fabricantes de equipamentos, empresas de engenharia e especialistas em manufatura aditiva ajudaram a expandir aplicações em prototipagem, ferramentaria e fabricação de peças funcionais nos principais países produtores de petróleo da região.

Ásia-Pacífico

A Ásia-Pacífico detinha quase 24% de participação no mercado de Impressão 3D em Petróleo e Gás em 2024. A região cresceu devido ao investimento crescente no upstream na China, Índia e Sudeste Asiático, onde os operadores buscavam um retorno mais rápido de peças e redução da dependência de componentes importados. A adoção aumentou à medida que as empresas nacionais de petróleo integraram sistemas aditivos em operações de manutenção e ferramentaria. Melhorias na fabricação de pós metálicos e apoio governamental à impressão 3D industrial fortaleceram o ecossistema. A crescente atividade de exploração offshore e a maior demanda por ferramentas de perfuração personalizadas apoiaram ainda mais a expansão regional.

América Latina

A América Latina capturou cerca de 7% de participação no mercado de Impressão 3D em Petróleo e Gás em 2024. O crescimento foi impulsionado por esforços de modernização no Brasil, México e Argentina, onde as empresas adotaram a manufatura aditiva para reduzir atrasos de equipamentos e melhorar a manutenção de campo. Projetos offshore no Brasil incentivaram o uso de impressão avançada de metais para componentes de alta resistência. A adoção permaneceu mais lenta em comparação com regiões maiores devido a limitações orçamentárias, mas o interesse aumentou à medida que os operadores reconheceram os benefícios em prototipagem e produção localizada. A integração gradual da tecnologia apoiou um progresso constante do mercado.

Médio Oriente e África

O Médio Oriente e África representaram aproximadamente 4% de participação no mercado de Impressão 3D em Petróleo e Gás em 2024. Empresas nacionais de petróleo na região do Golfo exploraram a manufatura aditiva para peças de reposição, ferramentas de perfuração e componentes de alta temperatura para apoiar operações de refinaria e upstream. Países como a Arábia Saudita e os Emirados Árabes Unidos investiram em centros de impressão 3D industrial para melhorar a resiliência da cadeia de suprimentos. A adoção na África permaneceu limitada, mas mostrou potencial em campos offshore. Apesar de uma participação menor, iniciativas crescentes de transformação digital apoiaram o crescimento regional a longo prazo.

Segmentações de Mercado:

Por Oferta

- Impressora

- Material

- Software

- Serviço

Por Processo

- Binder Jetting

- Deposição Direta de Energia

- Extrusão de Material

- Jateamento de Material

- Fusão em Leito de Pó

- Laminação de Folhas

- Fotopolimerização em Cuba

Por Aplicação

- Prototipagem

- Fabricação de Ferramentas

- Fabricação de Peças Funcionais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Impressão 3D no setor de Petróleo e Gás apresenta grandes players como Proto Labs, Inc., Voxeljet AG, Stratasys Ltd., Materialise NV, Optomec Inc., Envisiontec GmbH, The Exone Company, Arcam Group, 3D Systems Corporation e SLM Solutions Group AG. Essas empresas competem avançando nas tecnologias de aditivos metálicos, melhorando o software de design e expandindo as capacidades das impressoras de nível industrial adaptadas para condições severas de campos petrolíferos. Suas estratégias focam em melhorar a precisão, a resistência dos materiais e a confiabilidade para atender às exigências de upstream e refinarias. Muitos players investem em pesquisa para apoiar ligas de alta temperatura e materiais resistentes à corrosão. Parcerias com empresas de serviços petrolíferos e empreiteiros de engenharia ajudam a expandir a adoção em prototipagem, fabricação de ferramentas e fabricação de peças funcionais. As empresas também fortalecem seus portfólios de serviços através de suporte de impressão no local e integração digital, visando reduzir o tempo de inatividade e melhorar a eficiência operacional para operadores de energia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

- Proto Labs, Inc.

- Voxeljet AG

- Stratasys Ltd.

- Materialise NV

- Optomec Inc.

- Envisiontec GmbH

- The Exone Company

- Arcam Group

- 3D Systems Corporation

- SLM Solutions Group AG

Desenvolvimentos Recentes

- Em 2025, a 3D Systems ampliou sua presença no setor de petróleo e gás através de sua joint venture NAMI com a Dussur, implementando soluções avançadas de impressão 3D no setor de energia da Arábia Saudita.

- Em 2025, a Nikon SLM Solutions fez parceria com a ExxonMobil e estudantes de Engenharia da LSU, juntamente com a Howco Additive, para redesenhar um componente crítico de maquinário usando impressão 3D em metal para aplicações de petróleo e gás.

- Em abril de 2025, a 3D Systems anunciou o novo módulo de tecnologia de escaneamento para suas impressoras EXT 1070 Titan Pellet e EXT 1270 Titan Pellet.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Oferta, Processo, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que os operadores adotarem a manufatura aditiva para produção mais rápida de peças.

- A demanda por impressão em metal aumentará devido à crescente necessidade de componentes duráveis e resistentes ao calor.

- Modelos de manufatura no local e distribuída ganharão maior aceitação em campos remotos.

- A integração digital se fortalecerá à medida que as empresas conectarem a impressão 3D com simulação e gêmeos digitais.

- O uso de prototipagem aumentará à medida que as empresas acelerarem os ciclos de design para ferramentas de perfuração e refinaria.

- As aplicações de reparo e recondicionamento crescerão com melhores tecnologias de deposição e reconstrução.

- As cadeias de suprimento se deslocarão para a produção localizada para reduzir atrasos e dependência de importações.

- Novos materiais surgirão para melhorar a resistência à corrosão e o desempenho em condições adversas.

- A colaboração entre prestadores de serviços de campos petrolíferos e empresas de tecnologia se intensificará.

- Os padrões de certificação se desenvolverão ainda mais, permitindo um uso mais amplo de peças funcionais impressas.