Visão Geral do Mercado

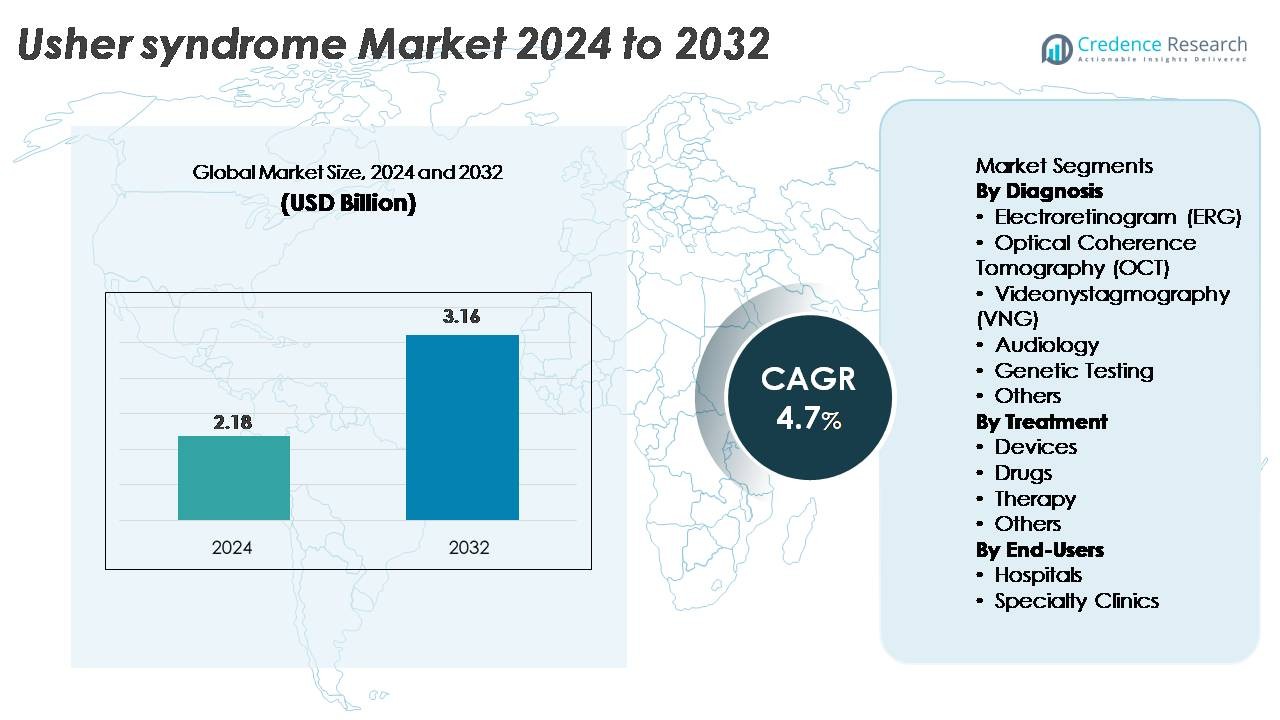

O mercado global da síndrome de Usher foi avaliado em USD 2,18 bilhões em 2024 e projeta-se que atinja USD 3,16 bilhões até 2032, expandindo-se a uma CAGR de 4,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado da Síndrome de Usher 2024 |

USD 2,18 Bilhões |

| Síndrome de Usher, CAGR |

4,7% |

| Tamanho do Mercado da Síndrome de Usher 2032 |

USD 3,16 Bilhões |

A América do Norte domina o mercado da síndrome de Usher com uma participação de mercado aproximada de 38%, apoiada por uma forte infraestrutura de diagnóstico e alta adoção de implantes cocleares e testes genéticos. Os principais players que moldam ativamente o cenário competitivo incluem Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc., e Amgen Inc., todos contribuindo para avanços na restauração auditiva, dispositivos auditivos e pesquisa terapêutica. Empresas internacionais como Sanofi (França), MeiraGTx (Reino Unido) e Sivantos Pte. Ltd (Singapura) fortalecem ainda mais a inovação global por meio de programas de terapia genética, plataformas baseadas em RNA e tecnologias auditivas de última geração. Coletivamente, essas empresas impulsionam o progresso contínuo tanto no tratamento quanto no diagnóstico da síndrome de Usher.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global da síndrome de Usher foi avaliado em USD 2,18 bilhões em 2024 e projeta-se que atinja USD 3,16 bilhões até 2032, expandindo a uma CAGR de 4,7%, apoiado pelo aumento da adoção de diagnósticos e pela expansão da inovação terapêutica.

- O crescimento é impulsionado pelo aumento do uso de testes genéticos, o segmento de diagnóstico dominante, juntamente com a forte adoção de implantes cocleares e dispositivos auditivos, que lideram a categoria de tratamento devido à expansão dos programas de intervenção precoce.

- Tendências de mercado destacam o desenvolvimento acelerado de terapias baseadas em genes e RNA, maior integração de tecnologias assistivas digitais e melhor disponibilidade de ferramentas de triagem multimodal, como ERG, OCT e plataformas de audiologia.

- O cenário competitivo apresenta contribuições ativas de fabricantes de dispositivos auditivos e desenvolvedores biofarmacêuticos, enquanto as restrições de mercado incluem altos custos de diagnóstico, tratamentos limitados para preservação da visão e acesso global desigual a cuidados especializados.

- A América do Norte detém 38% do mercado, seguida pela Europa com 31% e Ásia-Pacífico com 22%, apoiada por forte infraestrutura e programas de triagem; hospitais permanecem o principal segmento de usuários finais em todas as principais regiões.

Análise de Segmentação de Mercado:

Por Diagnóstico

Os testes genéticos representam o subsegmento de diagnóstico dominante no mercado da síndrome de Usher, capturando a maior fatia devido à sua capacidade de identificar variantes patogênicas nos clusters de genes USH1, USH2 e USH3 com alta precisão. À medida que os painéis de sequenciamento de próxima geração e os fluxos de trabalho de exoma completo se tornam mais acessíveis, os clínicos priorizam cada vez mais a confirmação molecular para orientar o prognóstico e a elegibilidade para novas terapias genéticas. Audiologia e eletrorretinografia também permanecem amplamente utilizadas para avaliação funcional, enquanto OCT e VNG apoiam a detecção precoce de degeneração retiniana e comprometimento vestibular, fortalecendo fluxos de trabalho diagnósticos abrangentes em hospitais e centros especializados.

- Por exemplo, a plataforma NovaSeq X Plus da Illumina pode gerar até 16 terabases de dados de sequenciamento por dia, permitindo o sequenciamento em alta profundidade de grandes painéis de doenças retinianas hereditárias com precisão aprimorada na identificação de variantes.

Por Tratamento

Os dispositivos constituem o subsegmento de tratamento líder, detendo a maior participação de mercado à medida que cresce a adoção de implantes cocleares avançados, sistemas auditivos digitais e tecnologias de visão assistiva projetadas para gerenciar a perda sensorial dupla. A demanda é impulsionada por inovações contínuas em processadores de implantes multicanais, software de reconhecimento de fala aprimorado e auxiliares de mobilidade para baixa visão. Intervenções baseadas em medicamentos, incluindo agentes retinoprotetores fora do rótulo e candidatos emergentes à entrega de genes, permanecem em desenvolvimento, mas representam uma porção menor do mercado. Serviços de terapia, como reabilitação vestibular e treinamento para baixa visão, estão ganhando força à medida que modelos de cuidados integrados se expandem, apoiando o suporte funcional de longo prazo para os pacientes.

- Por exemplo, o implante Nucleus Profile Plus da Cochlear Limited fornece 22 eletrodos intracocleares que suportam mapeamento flexível e processamento de som ACE. As clínicas costumam usar cerca de 900 pps por canal, o que ajuda a fornecer sinais auditivos claros para perda auditiva severa a profunda.

Por Usuários Finais

Os hospitais dominam o cenário de usuários finais, representando a maior participação devido à sua infraestrutura de diagnóstico avançada, acesso a especialistas multidisciplinares e capacidade de oferecer cuidados coordenados para condições geneticamente complexas, como a síndrome de Usher. Departamentos de oftalmologia e otologia de alto volume permitem uma avaliação abrangente usando plataformas de teste OCT, ERG, VNG e molecular. Clínicas especializadas, embora em rápido crescimento, servem principalmente para cuidados de continuidade, reabilitação auditiva e aconselhamento genético. O aumento das vias de encaminhamento, a expansão dos programas de pesquisa clínica e as iniciativas de triagem precoce continuam a reforçar o papel dos hospitais como os principais centros para diagnóstico, planejamento de tratamento e gestão de pacientes a longo prazo.

Principais Motores de Crescimento

Avanços em Diagnósticos Genéticos e Perfil Molecular

O rápido progresso nos diagnósticos genéticos continua a ser um motor central de crescimento, permitindo a identificação precisa de mutações patogênicas responsáveis pelos subtipos da síndrome de Usher. A adoção generalizada de sequenciamento de nova geração, painéis de mutação direcionados e sequenciamento de exoma completo melhorou significativamente o rendimento diagnóstico, permitindo que os clínicos diferenciem entre as variantes USH1, USH2 e USH3 com maior precisão. À medida que o perfil molecular se torna mais acessível, os provedores de saúde podem oferecer planejamento de intervenção precoce, monitoramento personalizado e avaliação de elegibilidade para ensaios emergentes de terapia genética. A crescente integração de análise de variantes impulsionada por bioinformática, sistemas de relatórios automatizados e ferramentas de correlação genótipo-fenótipo acelera ainda mais a adoção em ambientes clínicos hospitalares e especializados. Essa mudança diagnóstica não só reduz o atraso histórico associado à avaliação de comprometimento sensorial, mas também apoia estratégias de gestão clínica a longo prazo. À medida que mais países implementam pilotos de triagem genômica neonatal e as vias de reembolso se fortalecem para testes de doenças retinais hereditárias, a demanda geral por confirmação genética padronizada e de alto rendimento continua a aumentar, impulsionando a expansão sustentada do mercado.

- Por exemplo, o Sistema Ion Torrent Genexus da Thermo Fisher Scientific oferece um fluxo de trabalho totalmente automatizado de amostra para relatório em cerca de 24 horas e suporta formatos de execução com até 32 amostras. Essa capacidade permite uma confirmação molecular rápida para doenças retinais hereditárias usando painéis NGS direcionados.

Crescimento na Adoção de Implantes Cocleares e Dispositivos Auditivos Avançados

Melhorias tecnológicas em dispositivos auditivos estão ampliando a aceitação terapêutica e fortalecendo o crescimento geral do mercado. Implantes cocleares modernos apresentam processadores de som aprimorados, arrays multicanais, algoritmos de percepção de fala melhorados e conectividade sem fio, permitindo ganhos funcionais significativos para indivíduos com perda auditiva sensorioneural relacionada à Síndrome de Usher. A crescente disponibilidade de programas de implantação bilateral, protocolos de intervenção precoce pediátrica e aparelhos auditivos habilitados para IA apoia uma adoção mais ampla pelos pacientes. Os sistemas de saúde também estão ampliando o financiamento e o reembolso para dispositivos implantáveis, aumentando ainda mais o acesso. Os fabricantes continuam a integrar gerenciamento de ruído em tempo real, comunicação sem fio de baixa energia e ajustes baseados em smartphones, posicionando os dispositivos auditivos como soluções altamente eficazes a longo prazo. Além disso, a ênfase na implantação precoce, apoiada por evidências clínicas de que a estimulação auditiva precoce melhora os resultados de desenvolvimento e educacionais, impulsiona uma maior demanda tanto em mercados desenvolvidos quanto emergentes. À medida que a confiabilidade dos dispositivos melhora e os fluxos de trabalho cirúrgicos se tornam mais padronizados, a utilização de tecnologias de restauração auditiva continua a aumentar.

- Por exemplo, o processador de som Nucleus 8 da Cochlear Limited realiza até 55 milhões de operações de ajuste de som a cada hora, ajudando os usuários a se adaptarem a cenas auditivas complexas. O processador também suporta streaming sem fio de 4 GHz, o que permite uma transmissão de áudio estável em tempo real.

Expansão do Pipeline de Terapias Genéticas e Celulares

O desenvolvimento de terapias genéticas, tratamentos baseados em RNA e abordagens regenerativas está emergindo como um motor transformador para o mercado da Síndrome de Usher. Empresas biofarmacêuticas e grupos de pesquisa acadêmica estão ativamente buscando substituição genética mediada por AAV, modalidades de edição do genoma, oligonucleotídeos antisense e estratégias optogenéticas destinadas a restaurar a função dos fotorreceptores ou retardar a degeneração retiniana. Programas clínicos iniciais direcionados a mutações USH2A e MYO7A demonstraram resultados promissores de segurança e biomarcadores, incentivando um investimento mais amplo no campo. As agências reguladoras estão concedendo designações de medicamentos órfãos e caminhos de via rápida, acelerando o progresso dos ensaios e melhorando os incentivos comerciais. O crescimento é ainda apoiado por avanços na engenharia de vetores virais, plataformas de entrega de alta capacidade e tecnologias de fabricação escaláveis capazes de produzir lotes de terapia genética para populações com doenças raras. À medida que os dados de eficácia a longo prazo se acumulam e mais candidatos progridem para ensaios de estágio médio e avançado, as intervenções baseadas em genes têm o potencial de remodelar significativamente o cenário terapêutico.

Tendências e Oportunidades Principais

Integração de Saúde Digital Multimodal e Tecnologias Assistivas

Uma tendência importante que está moldando o mercado é a integração de soluções de saúde digital com tecnologias assistivas físicas para apoiar indivíduos com deficiências sensoriais duplas. Auxílios de navegação baseados em smartphones, dispositivos vestíveis de feedback tátil, ferramentas de transcrição de fala para texto com IA e plataformas de mobilidade para baixa visão estão criando novas oportunidades para suporte diário tecnologicamente aprimorado. As empresas estão desenvolvendo soluções multimodais que sincronizam pistas auditivas, visuais e táteis, permitindo mobilidade mais segura, melhor comunicação e maior independência. Serviços de teleaudiologia e reabilitação remota para baixa visão também estão se expandindo, reduzindo barreiras geográficas para cuidados especializados. À medida que os padrões de acessibilidade digital evoluem, os fabricantes estão incorporando reconhecimento de voz, mapeamento de ambiente em tempo real e recursos de personalização de dispositivos baseados em nuvem. Essas tendências, combinadas com o aumento do financiamento para inovação assistiva, abrem novas oportunidades para colaborações intersetoriais entre empresas de tecnologia médica, desenvolvedores de software e especialistas em reabilitação.

- Por exemplo, a OrCam afirma que seu MyEye Pro usa uma câmera inteligente de 13 megapixels com IA integrada que processa texto, rostos e objetos em tempo real. O dispositivo fornece feedback de áudio instantâneo, e o motor de visão permanece funcional em ambientes com pouca luz.

Foco Crescente em Programas de Triagem Precoce e Identificação em Nível Populacional

Sistemas de saúde em todo o mundo estão fortalecendo programas de triagem precoce para perda auditiva congênita e doenças retinianas hereditárias, criando oportunidades substanciais para o diagnóstico precoce da síndrome de Usher. Triagem auditiva universal de recém-nascidos, testes de visão em escolas e programas de triagem genética direcionada permitem a detecção de déficits sensoriais antes que os sintomas clínicos se manifestem completamente. Agências de saúde pública estão investindo em campanhas de conscientização que enfatizam a importância do diagnóstico precoce e do manejo multidisciplinar. À medida que os custos para sequenciamento genômico abrangente diminuem, a triagem em nível populacional torna-se cada vez mais viável, particularmente para grupos de alto risco ou regiões com taxas elevadas de consanguinidade. A mudança para a identificação proativa melhora os resultados a longo prazo, permitindo encaminhamento mais cedo para serviços de audiologia, implantação coclear oportuna e monitoramento do declínio retiniano progressivo. Esse impulso para a detecção precoce também fortalece a base para a futura adoção clínica de terapias genéticas e tratamentos de precisão.

- Por exemplo, o sistema ALGO® 5 AABR da Natus Medical completa a triagem auditiva de recém-nascidos em cerca de 5–15 minutos, com 4–5 minutos por ouvido em condições de rotina. Essa rapidez apoia fluxos de trabalho de alta produtividade em hospitais de maternidade e garante resultados consistentes e objetivos de aprovação/referência.

Principais Desafios

Opções de Tratamento Limitadas para a Progressão da Degeneração Retiniana

Apesar dos avanços significativos nas tecnologias de restauração auditiva, o controle da degeneração retiniana continua a ser um grande desafio. As opções terapêuticas atuais são limitadas a cuidados de suporte, reabilitação visual e intervenções experimentais que ainda estão em avaliação em ensaios clínicos. A degeneração retiniana na síndrome de Usher progride de forma imprevisível, e a heterogeneidade da doença entre os subtipos complica tanto o direcionamento terapêutico quanto o desenho dos ensaios. A deterioração estrutural dos fotorreceptores muitas vezes continua mesmo após o manejo dos déficits auditivos, reduzindo a qualidade de vida geral. A falta de tratamentos retinianos aprovados que modifiquem a doença restringe os clínicos a monitoramento e suporte sintomático. Além disso, a complexidade de entregar genes grandes como o USH2A e a dificuldade de alcançar a transdução generalizada dos fotorreceptores permanecem barreiras científicas significativas. Essas limitações retardam a adoção clínica e dificultam o ritmo da inovação terapêutica para a preservação da visão.

Alto Custo de Cuidados, Acesso Limitado e Restrições de Reembolso

O alto custo associado a avaliações diagnósticas, implantes cocleares, tecnologias assistivas e testes genéticos emergentes apresenta um desafio persistente para pacientes e sistemas de saúde. Em muitas regiões, o reembolso permanece parcial ou altamente variável, limitando o acesso a cuidados abrangentes. Diagnósticos avançados, como sequenciamento do exoma completo ou imagem retiniana, requerem equipamentos especializados e pessoal treinado, que muitas vezes estão concentrados em centros urbanos. O ônus financeiro aumenta ainda mais para famílias que necessitam de serviços de reabilitação a longo prazo, múltiplas atualizações de dispositivos ou viagens para clínicas especializadas. Essas disparidades de acesso reduzem as taxas de intervenção precoce e contribuem para atrasos no recebimento de cuidados abrangentes. À medida que as terapias baseadas em genes e células avançam em direção à comercialização, os desafios relacionados ao custo podem se intensificar, tornando a reforma do reembolso essencial para uma adoção generalizada.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado da síndrome de Usher, com aproximadamente 38%, impulsionada pela forte adoção de diagnósticos genéticos, infraestrutura avançada de audiologia e acesso precoce a tecnologias de implante coclear. Os EUA lideram a demanda regional devido a programas de triagem neonatal generalizados, alta conscientização sobre doenças retinianas hereditárias e participação ativa em ensaios clínicos de terapia genética. Principais centros acadêmicos, como institutos de pesquisa oftálmica apoiados pelo NEI e hospitais de otologia de ponta, fortalecem a detecção precoce e o cuidado multidisciplinar. Aumentar a cobertura de reembolso para painéis de sequenciamento e dispositivos implantáveis melhora ainda mais o acesso dos pacientes, reforçando a posição dominante da América do Norte no cenário global.

Europa

A Europa representa aproximadamente 31% do mercado, apoiada por estruturas bem estabelecidas de aconselhamento genético, fortes redes de oftalmologia e audiologia, e extensos registros de doenças raras. Países como Alemanha, França, Reino Unido e a região nórdica lideram a adoção de imagens diagnósticas avançadas, incluindo OCT e ERG, enquanto participam ativamente em programas de pesquisa financiados pela UE que visam terapias genéticas USH2A e MYO7A. A expansão de programas de detecção precoce de audição e esquemas de reembolso apoiados pelo governo para implantes cocleares fortalecem a adoção regional. Aumentada colaboração entre centros de pesquisa acadêmica e empresas de biotecnologia continua a acelerar a disponibilidade de caminhos diagnósticos e terapêuticos de precisão em toda a Europa.

Ásia-Pacífico

A Ásia-Pacífico captura cerca de 22% da participação de mercado, impulsionada pela crescente conscientização sobre distúrbios hereditários, aumento da adoção de triagem auditiva neonatal e expansão do acesso a testes moleculares em grandes economias como China, Japão, Coreia do Sul e Austrália. Japão e Coreia do Sul lideram na penetração de implantes cocleares devido ao forte apoio governamental e infraestrutura avançada de audiologia. A China mostra rápido crescimento à medida que hospitais urbanos integram ERG, OCT e painéis genéticos em fluxos de trabalho diagnósticos de rotina. O aumento do investimento em pesquisa oftalmológica e a participação regional em ensaios clínicos multinacionais estão fortalecendo ainda mais o desenvolvimento de terapias direcionadas para a síndrome de Usher.

América Latina

A América Latina representa cerca de 6% do mercado global, com crescimento impulsionado pela expansão dos serviços de audiologia, melhoria dos programas de triagem e aumento do acesso a ferramentas de imagem diagnóstica no Brasil, México, Chile e Argentina. A adoção permanece concentrada em hospitais terciários urbanos equipados com sistemas OCT e ERG, enquanto a disponibilidade de testes genéticos continua a crescer por meio de parcerias com laboratórios globais. O reembolso limitado e a distribuição desigual de clínicas especializadas representam desafios, mas campanhas de conscientização crescentes e programas de intervenção precoce apoiados por ONGs estão melhorando os prazos de diagnóstico. À medida que os sistemas de saúde regionais se modernizam, a adoção de implantes cocleares e terapias de apoio está gradualmente se fortalecendo.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 3% do mercado global, refletindo melhorias graduais na triagem de deficiências sensoriais e no acesso a cuidados especializados. Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul estão expandindo a disponibilidade de testes genéticos por meio de programas nacionais e parcerias com laboratórios de diagnóstico internacionais. A adoção de implantes cocleares continua a aumentar devido a iniciativas de saúde patrocinadas pelo governo, embora o acesso a diagnósticos retinais avançados permaneça desigual. A conscientização sobre distúrbios genéticos de dupla sensorialidade está aumentando, levando a investimentos em infraestrutura de audiologia e oftalmologia. Apesar das limitações de recursos, a região mostra progresso constante em direção a capacidades diagnósticas e de tratamento aprimoradas.

Segmentações de Mercado:

Por Diagnóstico

- Eletroretinograma (ERG)

- Tomografia de Coerência Óptica (OCT)

- Videonistagmografia (VNG)

- Audiologia

- Teste Genético

- Outros

Por Tratamento

- Dispositivos

- Medicamentos

- Terapia

- Outros

Por Usuários Finais

- Hospitais

- Clínicas Especializadas

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Cenário Competitivo

O cenário competitivo do mercado da síndrome de Usher é moldado por uma mistura de empresas de biotecnologia, firmas de diagnóstico, fabricantes de implantes e instituições de pesquisa acadêmica que avançam na inovação terapêutica e diagnóstica. Empresas que desenvolvem terapias genéticas e tratamentos baseados em RNA para mutações USH2A, MYO7A e CLRN1 estão expandindo pipelines clínicos através de colaborações estratégicas com universidades e centros de pesquisa em oftalmologia. Principais fabricantes de implantes cocleares continuam a fortalecer sua posição integrando processadores de fala avançados, conectividade sem fio e otimização de som impulsionada por IA em dispositivos implantáveis adaptados para deficiência sensorial dupla. Laboratórios de diagnóstico estão aprimorando a acessibilidade a painéis de sequenciamento de próxima geração e perfis genéticos abrangentes, permitindo uma identificação de subtipos mais precoce e precisa. Organizações sem fins lucrativos e redes de doenças raras também desempenham um papel significativo ao financiar pesquisas, apoiar registros de pacientes e acelerar o recrutamento para ensaios. À medida que múltiplos candidatos a terapia genética avançam para estudos de estágio intermediário e tecnologias assistivas evoluem rapidamente, a competição está se intensificando em ambos os segmentos terapêuticos e diagnósticos do mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Sanofi (França)

- Century Hearing Aids (EUA)

- MeiraGTx (Reino Unido)

- Zounds Hearing (EUA)

- Ionis Pharmaceuticals, Inc. (EUA)

- Sivantos Pte. Ltd (Singapura)

- Audina Hearing Instruments Inc. (EUA)

- Amgen Inc. (EUA)

- Starkey (EUA)

- Johnson & Johnson Services, Inc. (EUA)

Desenvolvimentos Recentes

- Em junho de 2025, membros da comunidade de pesquisa de doenças da retina instaram publicamente a Johnson & Johnson a buscar aprovação regulatória para seu candidato a terapia gênica para retinite pigmentosa ligada ao X, refletindo expectativas crescentes de que os esforços da J&J na retina possam se estender a outros distúrbios hereditários da retina, potencialmente incluindo condições sindrômicas como a síndrome de Usher.

- Em maio de 2024, a Johnson & Johnson Services anunciou a criação de um registro global para doenças hereditárias da retina, chamado EYE-RD Global Registry, e apresentou dados do mundo real sobre o valor econômico do teste genético precoce e o uso de algoritmos de imagem baseados em aprendizado profundo em uma importante conferência de oftalmologia.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Diagnóstico, Tratamento, Usuários Finais e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- Programas de terapia gênica direcionados a mutações USH1, USH2 e USH3 avançarão para ensaios clínicos em estágios mais avançados, melhorando as perspectivas para tratamentos modificadores de doenças.

- Terapias baseadas em RNA e oligonucleotídeos antisense ganharão impulso como ferramentas de precisão para corrigir defeitos específicos de emenda.

- A tecnologia de implantes cocleares continuará a avançar com processamento de som impulsionado por IA, integração sem fio e desempenho aprimorado de reconhecimento de fala.

- Programas de triagem precoce se expandirão globalmente, permitindo diagnósticos mais precoces por meio de testes auditivos em recém-nascidos e perfis genéticos.

- Tecnologias assistivas digitais, incluindo ferramentas de navegação vestíveis e dispositivos de mobilidade tátil, terão adoção mais ampla entre pacientes com deficiência sensorial dupla.

- Modelos de cuidados multidisciplinares combinando oftalmologia, audiologia e genética se tornarão padrão nos principais sistemas de saúde.

- O investimento em pesquisa de doenças raras e infraestrutura clínica aumentará, melhorando o recrutamento para ensaios e o acesso a terapias inovadoras.

- Parcerias entre empresas de biotecnologia e centros acadêmicos acelerarão os pipelines de pesquisa translacional.

- Estruturas de reembolso para diagnósticos e dispositivos implantáveis se fortalecerão, expandindo o acesso dos pacientes aos cuidados.

- Abordagens emergentes de optogenética e baseadas em células oferecerão novos caminhos para enfrentar a degeneração progressiva da retina.