Visão Geral do Mercado

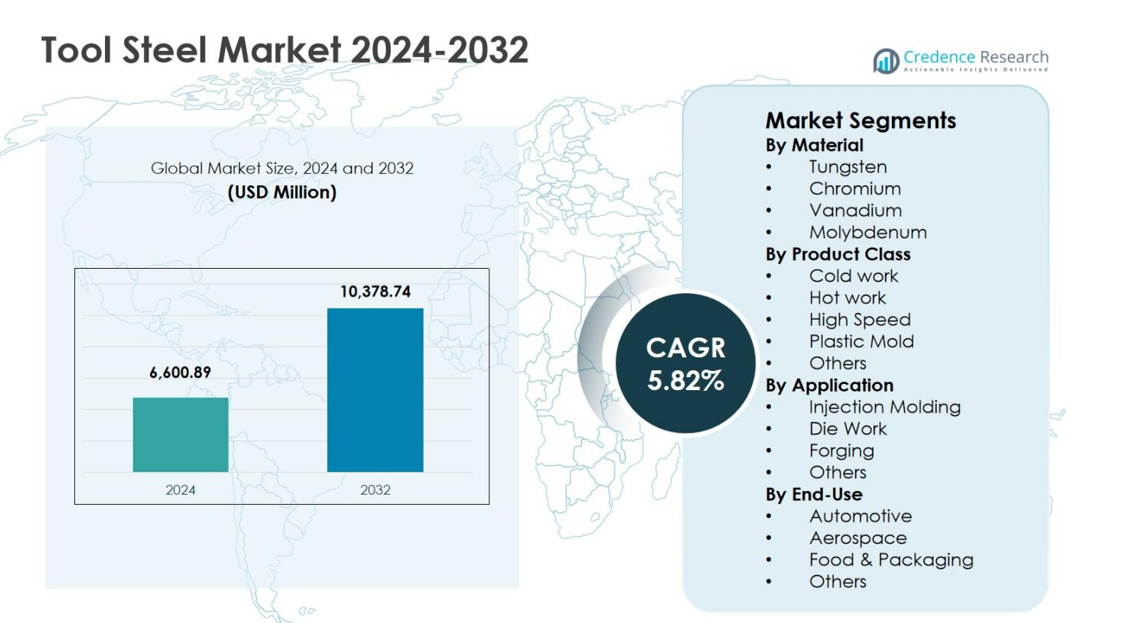

O tamanho do Mercado de Aço para Ferramentas foi avaliado em USD 6.600,89 milhões em 2024 e prevê-se que atinja USD 10.378,74 milhões até 2032, registrando um CAGR de 5,82% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Aço para Ferramentas 2024 |

USD 6.600,89 milhões |

| Mercado de Aço para Ferramentas, CAGR |

5,82% |

| Tamanho do Mercado de Aço para Ferramentas 2032 |

USD 10.378,74 milhões |

O Mercado de Aço para Ferramentas demonstra forte presença de fabricantes globais estabelecidos, incluindo Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals e Remblay Tool Steels. Esses players focam na inovação de ligas, capacidades avançadas de tratamento térmico e em graus de aço para ferramentas específicos para aplicações, para apoiar as indústrias automotiva, de máquinas industriais, processamento de plásticos e metalurgia. A Ásia-Pacífico lidera o Mercado de Aço para Ferramentas com uma participação de mercado de 46,2% em 2024, apoiada pela atividade de manufatura em larga escala na China, Japão, Índia e Coreia do Sul. Europa e América do Norte seguem devido à forte demanda automotiva, aeroespacial e de engenharia de precisão, reforçando o consumo global estável de aço para ferramentas.

Insights de Mercado

- O Mercado de Aço para Ferramentas foi avaliado em USD 6.600,89 milhões em 2024 e projeta-se que atinja USD 10.378,74 milhões até 2032, crescendo a um CAGR de 5,82% durante o período de previsão, impulsionado pela crescente demanda nos setores automotivo, de máquinas industriais e de processamento de plásticos.

- O crescimento do mercado é apoiado pela expansão da fabricação automotiva e de transporte, onde o aço para ferramentas é amplamente utilizado em trabalhos de matriz, estampagem, forjamento e moldes, com o segmento de aplicação de trabalhos de matriz detendo 41,5% de participação em 2024 devido aos requisitos de alta durabilidade e estabilidade térmica.

- A crescente adoção de graus de aço para ferramentas de alto desempenho e personalizados é uma tendência chave, com o aço para ferramentas de trabalho a frio liderando as classes de produtos com 38,2% de participação em 2024, apoiado pelo uso extensivo em operações de corte, conformação e ferramentas de produção em massa.

- Os players do mercado focam na otimização de ligas, tratamento térmico avançado e serviços de valor agregado, enquanto os desafios incluem a volatilidade dos preços das matérias-primas e a concorrência de ferramentas de carboneto e revestimentos avançados que impactam a demanda tradicional por aço para ferramentas.

- A Ásia-Pacífico dominou com 2% de participação regional em 2024, seguida pela Europa com 24,8% e América do Norte com 19,1%, impulsionada por fortes bases de fabricação, demanda por substituição de ferramentas e iniciativas de modernização industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Material:

O mercado de aço para ferramentas por material mostra o aço para ferramentas à base de cromo como o subsegmento dominante, respondendo por 34,6% de participação de mercado em 2024. Os aços para ferramentas de cromo lideram devido à sua superior dureza, resistência à corrosão e desempenho ao desgaste, tornando-os adequados para aplicações de ferramentas industriais de alto estresse. Os aços à base de tungstênio seguem, impulsionados pela demanda por resistência a altas temperaturas em ferramentas de corte, enquanto vanádio e molibdênio contribuem para a tenacidade e refinamento de grãos. O crescimento nos setores automotivo, aeroespacial e de engenharia pesada continua a impulsionar a adoção de aço para ferramentas de cromo, apoiado por uma vida útil mais longa das ferramentas e custos reduzidos de substituição.

- Por exemplo, o aço para ferramentas de cromo H13 (5% de teor de Cr) é amplamente utilizado por fabricantes para fundição de componentes automotivos, onde sua resistência à fadiga térmica mantém a integridade estrutural durante ciclos repetidos de alta temperatura.

Por Classe de Produto:

Por classe de produto, o aço para ferramentas de trabalho a frio domina o mercado de aço para ferramentas com uma participação de 38,2% em 2024, impulsionado pelo uso extensivo em operações de corte, estampagem e conformação. Os aços de trabalho a frio oferecem alta resistência ao desgaste e estabilidade dimensional, tornando-os essenciais para ferramentas de produção em massa. Os aços para ferramentas de trabalho a quente ganham tração em aplicações de fundição e forjamento, enquanto o aço de alta velocidade se beneficia da demanda por usinagem de precisão. Os aços para moldes plásticos se expandem com o aumento das atividades de moldagem por injeção, especialmente na fabricação de embalagens e bens de consumo, reforçando o crescimento geral do segmento.

- Por exemplo, o aço para ferramentas de trabalho a quente H13 da Daido Steel se destaca em matrizes de fundição sob pressão para ligas de alumínio e zinco, oferecendo alta condutividade térmica e resistência ao choque térmico.

Por Aplicação:

Em termos de aplicação, trabalho de matriz representa o subsegmento líder, capturando 41,5% de participação de mercado em 2024. Este domínio é impulsionado pela crescente demanda por processos de conformação de metais, estampagem e fundição sob pressão nos setores automotivo, de construção e de maquinário industrial. A moldagem por injeção segue, apoiada pelo crescimento no processamento de plásticos para embalagens e eletrônicos. As aplicações de forjamento se beneficiam da produção de infraestrutura e equipamentos pesados. As aplicações de trabalho de matriz continuam a impulsionar o consumo de aço para ferramentas devido aos altos requisitos de durabilidade, necessidades de estabilidade térmica e à crescente adoção de técnicas avançadas de fabricação.

Principais Motores de Crescimento

Expansão da Fabricação Automotiva e de Transporte

O Mercado de Aço para Ferramentas continua a se beneficiar da expansão da fabricação automotiva e de transporte, impulsionada pelo aumento da produção de veículos, iniciativas de redução de peso e diversificação de plataformas. O aço para ferramentas desempenha um papel crítico em matrizes de estampagem, ferramentas de forjamento, moldes e componentes de corte usados em peças de motor, sistemas de transmissão e montagens estruturais. O crescimento na fabricação de veículos elétricos acelera ainda mais a demanda por ferramentas de precisão necessárias para alojamentos de baterias, componentes de motores e sistemas de gestão térmica. Investimentos contínuos em tecnologias de conformação avançadas e instalações de produção de alto volume reforçam o consumo sustentado de aço para ferramentas em polos automotivos globais.

- Por exemplo, a Presrite Corporation desenvolveu sete matrizes de forjamento especializadas para produzir componentes de eixo de transmissão para um OEM automotivo, reduzindo o tempo de usinagem por peça de 3,5 minutos para 1 minuto. Esta solução de ferramentas reduziu os tempos de ciclo e custos gerais em até 67%, permitindo a produção otimizada de engrenagens relacionadas à transmissão.

Crescimento das Atividades de Maquinário Industrial e Metalurgia

O aumento da industrialização e do desenvolvimento de infraestrutura está aumentando significativamente a demanda por maquinário industrial e ferramentas de metalurgia, apoiando diretamente o consumo de aço para ferramentas. O aço para ferramentas é amplamente utilizado em ferramentas de corte, matrizes, punções e equipamentos de conformação essenciais para operações de fabricação, usinagem e engenharia pesada. A expansão da capacidade de fabricação em economias emergentes, juntamente com a modernização de instalações legadas, impulsiona a demanda de reposição por ferramentas de alto desempenho. O foco aumentado na produtividade, precisão dimensional e longevidade das ferramentas incentiva ainda mais a adoção de graus avançados de aço para ferramentas nas indústrias de processamento de metais.

- Por exemplo, o Toolox 33 da SSAB substituiu o aço para ferramentas tradicional 2738 na fabricação de suportes, permitindo o oxicorte próximo à forma final a partir de placas de 60 mm de espessura em vez de usinagem completa de quadrados, o que reduziu significativamente o tempo de produção.

Aumento da Demanda de Processamento de Plásticos e Moldagem por Injeção

O rápido crescimento nas indústrias de processamento de plásticos está emergindo como um motor chave para o Mercado de Aço para Ferramentas, particularmente para aços para moldes plásticos. O aumento da demanda por bens de consumo, embalagens, dispositivos médicos e eletrônicos aumenta a dependência de processos de moldagem por injeção que requerem materiais de molde de alta qualidade. O aço para ferramentas oferece polibilidade superior, resistência à corrosão e estabilidade térmica, permitindo qualidade consistente das peças e vida útil prolongada dos moldes. O uso crescente de designs de moldes complexos e produção de alto ciclo impulsiona ainda mais a adoção de graus de aço para ferramentas premium.

Principais Tendências e Oportunidades

Adoção de Graus de Aço para Ferramentas de Alto Desempenho e Personalizados

Os fabricantes estão cada vez mais focados em graus de aço para ferramentas de alto desempenho e personalizados para atender aos requisitos específicos de aplicação. A demanda está crescendo por aços que oferecem resistência ao desgaste aprimorada, tenacidade e estabilidade térmica para suportar usinagem de alta velocidade e condições operacionais extremas. Composições de ligas personalizadas e soluções de tratamento térmico permitem desempenho otimizado para aplicações de nicho, como ferramentas aeroespaciais, moldes de precisão e forjamento avançado. Essa tendência cria oportunidades para fornecedores se diferenciarem por meio de serviços de valor agregado, suporte técnico e desenvolvimento de produtos orientado por aplicações.

- Por exemplo, o aço para ferramentas D2 de produtores como Titus Steel é utilizado em matrizes de moldagem por injeção de plástico de precisão, aproveitando sua alta resistência ao desgaste (HRC 60-62 após tratamento térmico) e estabilidade dimensional para peças de alto volume sem deformação.

Oportunidades de Crescimento em Economias de Manufatura Emergentes

Economias de manufatura emergentes apresentam oportunidades significativas de crescimento para o Mercado de Aço para Ferramentas devido à rápida expansão industrial e ao aumento da produção doméstica. Investimentos em automóveis, bens de consumo, equipamentos de construção e instalações de fabricação de metais impulsionam a demanda por materiais de ferramentas confiáveis e econômicos. Iniciativas de manufatura lideradas pelo governo e investimentos estrangeiros diretos apoiam ainda mais o desenvolvimento da infraestrutura de ferramentas. À medida que os fabricantes locais aprimoram as capacidades de produção, a demanda por aços para ferramentas de grau superior com durabilidade e desempenho aprimorados continua a aumentar.

- Por exemplo, a Tata Steel na Índia expandiu sua instalação em Kalinganagar com um Laminador a Quente capaz de produzir aço laminado a quente até 1200 MPa, apoiando os fabricantes de automóveis na redução de peso para conformidade com segurança e emissões.

Principais Desafios

Volatilidade nos Preços das Matérias-Primas

As flutuações nos preços das matérias-primas apresentam um grande desafio para o Mercado de Aço para Ferramentas, impactando diretamente os custos de produção e as margens de lucro. Elementos de liga como cromo, molibdênio, vanádio e tungstênio estão sujeitos a restrições de fornecimento e volatilidade de preços influenciadas por fatores geopolíticos e produção de mineração. Aumentos súbitos de custos limitam a flexibilidade de preços e criam incerteza para fabricantes e usuários finais. Gerenciar inventário, estabilidade de fornecimento e mecanismos de repasse de custos continua sendo um desafio persistente em toda a cadeia de valor.

Disponibilidade de Materiais e Revestimentos Alternativos

A crescente disponibilidade de materiais alternativos e revestimentos de superfície avançados representa um desafio para a adoção do aço para ferramentas. Ferramentas de carboneto, cerâmicas e aços revestidos oferecem vida útil prolongada e desempenho aprimorado em aplicações específicas, reduzindo a dependência do aço para ferramentas tradicional em certos segmentos. Avanços em tecnologias de revestimento, como PVD e CVD, melhoram a resistência ao desgaste e a estabilidade térmica, intensificando a concorrência. Os fabricantes de aço para ferramentas devem continuar a inovar para manter a relevância de desempenho e a competitividade das aplicações.

Análise Regional

Ásia-Pacífico

A Ásia-Pacífico lidera o Mercado de Aço para Ferramentas com uma participação de mercado de 46,2% em 2024, impulsionada pela forte atividade de fabricação na China, Japão, Índia e Coreia do Sul. A alta demanda da produção automotiva, maquinário industrial, fabricação de eletrônicos e processamento de plásticos apoia o consumo sustentado de aço para ferramentas em toda a região. A rápida expansão das indústrias de moldagem por injeção, fundição sob pressão e conformação de metais acelera ainda mais o crescimento. Iniciativas de fabricação apoiadas pelo governo, aumento das exportações de componentes industriais e investimentos contínuos em infraestrutura de ferramentas fortalecem a posição dominante da Ásia-Pacífico na demanda global por aço para ferramentas.

Europa

A Europa representa 24,8% de participação de mercado em 2024, apoiada por sua forte base de indústrias automotiva, aeroespacial e de engenharia de precisão. Países como Alemanha, Itália, França e Suécia mantêm alta demanda por aço para ferramentas premium usado em aplicações de forjamento, estampagem e ferramentas de alto desempenho. A ênfase na fabricação avançada, automação e produção orientada para a qualidade impulsiona a demanda por aços para ferramentas de liga e alta velocidade. Padrões de qualidade rigorosos e inovação contínua em materiais de ferramentas reforçam ainda mais a posição da Europa como um contribuinte chave para o consumo global de aço para ferramentas.

América do Norte

A América do Norte detém 19,1% de participação de mercado em 2024, impulsionada pela robusta demanda da fabricação automotiva, maquinário industrial, aeroespacial e produção de equipamentos de petróleo e gás. Os Estados Unidos lideram o consumo regional devido às altas taxas de substituição de ferramentas e à adoção de processos de usinagem avançados. O crescimento na fabricação de veículos elétricos e moldagem por injeção de plásticos apoia a demanda constante por aços para ferramentas de alto desempenho. A forte presença de indústrias de metalurgia, o foco na melhoria da produtividade e os investimentos em tecnologias de fabricação avançadas continuam a apoiar o mercado regional de aço para ferramentas.

América Latina

A América Latina representa 5,6% de participação de mercado em 2024, apoiada pelo crescente atividade industrial no Brasil, México e Argentina. A expansão de plantas de montagem automotiva, unidades de fabricação de metais e fabricação de equipamentos de construção impulsiona a demanda por aço para ferramentas. O México se beneficia de sua integração nas cadeias de suprimento automotivas globais, aumentando o consumo de matrizes e moldes. O desenvolvimento de infraestrutura e a gradual modernização industrial contribuem ainda mais para o crescimento do mercado. Embora em menor escala, os crescentes investimentos em manufatura e atualizações de ferramentas apoiam a demanda constante em toda a região.

Oriente Médio & África

A região do Oriente Médio & África captura 4,3% de participação de mercado em 2024, impulsionada pela demanda de fabricação de equipamentos de petróleo e gás, atividades de construção e setores industriais emergentes. Países como Arábia Saudita, Emirados Árabes Unidos e África do Sul contribuem através de investimentos em metalurgia, forjamento e projetos de infraestrutura. Iniciativas de diversificação industrial e desenvolvimento de manufatura local apoiam a adoção gradual do aço ferramenta. O crescimento permanece estável à medida que as indústrias regionais aumentam o foco na durabilidade dos equipamentos, eficiência das ferramentas e capacidades de produção localizadas em setores-chave de uso final.

Segmentações de Mercado:

Por Material

- Tungstênio

- Cromo

- Vanádio

- Molibdênio

Por Classe de Produto

- Trabalho a frio

- Trabalho a quente

- Alta Velocidade

- Moldagem de Plástico

- Outros

Por Aplicação

- Moldagem por Injeção

- Trabalho de Matriz

- Forjamento

- Outros

Por Uso Final

- Automotivo

- Aeroespacial

- Alimentos & Embalagens

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals, e Remblay Tool Steels operam dentro de um Mercado de Aço Ferramenta altamente estruturado, focado na diferenciação de desempenho e soluções específicas para aplicações. Empresas líderes enfatizam a otimização de ligas, capacidades avançadas de tratamento térmico e serviços de valor agregado para fortalecer a retenção de clientes nos setores automotivo, de máquinas industriais e de processamento de plásticos. Investimentos contínuos em expansão de capacidade, produção digitalizada e sistemas de garantia de qualidade aumentam a eficiência operacional e a consistência do produto. Parcerias estratégicas com fabricantes de uso final e especialistas em ferramentas apoiam o desenvolvimento de graus personalizados e um tempo de mercado mais rápido. Jogadores globais aproveitam redes de distribuição fortes e pegadas de manufatura regional para garantir a confiabilidade do fornecimento, enquanto participantes de médio porte se concentram em aplicações de nicho e requisitos de ferramentas especializadas para manter uma posição competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

- Voestalpine High Performance Metals LLC

- Daido Steel Co., Ltd.

- Remblay Tool Steels, LLC

- Swiss Steel Group

- Nachi-Fujikoshi Corp.

- Samuel, Son & Co.

- Saarschmiede GmbH

- Proterial, Ltd.

- GMH Gruppe

- Vested Metals

Desenvolvimentos Recentes

- Em dezembro de 2025, a Dörrenberg Edelstahl GmbH adquiriu aproximadamente 9.000 toneladas de estoque de aço para ferramentas da DEW, expandindo sua parceria e distribuição de produtos de aço para ferramentas.

- Em agosto de 2025, a Sandvik lançou um novo pó de aço para ferramentas, Osprey MAR 55, otimizado para manufatura aditiva, spray frio e moldagem por injeção de metal para melhorar a resistência ao desgaste e a soldabilidade em aplicações de ferramentas.

- Em agosto de 2025, a GMH Gruppe adquiriu duas unidades de negócios da Buderus Edelstahl GmbH, expandindo seu portfólio de aço laminado e melhorando as capacidades de usinagem e tratamento térmico no setor de aço para ferramentas.

- Em 2024, a Xact Metal fez parceria com a Uddeholm da Voestalpine para fornecer aço para ferramentas Corrax para manufatura aditiva, expandindo o suporte a ferramentas e moldagem na Formnext 2025.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Classe de Produto, Aplicação, Uso Final e Geografia. Ele detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado de aço para ferramentas continuará se expandindo devido ao crescimento sustentado nas indústrias automotiva, de máquinas industriais e de metalurgia.

- A crescente adoção de veículos elétricos impulsionará a demanda por matrizes, moldes e ferramentas de conformação de alta precisão.

- Técnicas avançadas de fabricação acelerarão o uso de graus de aço para ferramentas de alto desempenho e personalizados.

- O aumento das atividades de processamento de plásticos e moldagem por injeção apoiará a demanda constante por aços para moldes plásticos.

- Os fabricantes se concentrarão em melhorar a resistência ao desgaste, a tenacidade e a estabilidade térmica por meio da inovação em ligas.

- A crescente industrialização em economias emergentes criará oportunidades de longo prazo para fornecedores de aço para ferramentas.

- A automação e a usinagem digital aumentarão a demanda por materiais de ferramentas consistentes e de alta qualidade.

- Iniciativas de sustentabilidade incentivarão a otimização da eficiência de produção e da utilização de materiais.

- A concorrência se intensificará à medida que materiais alternativos e revestimentos avançados ganhem maior adoção.

- Colaborações estratégicas e expansões de capacidade regional fortalecerão a resiliência do fornecimento e a presença no mercado.