Visão Geral do Mercado

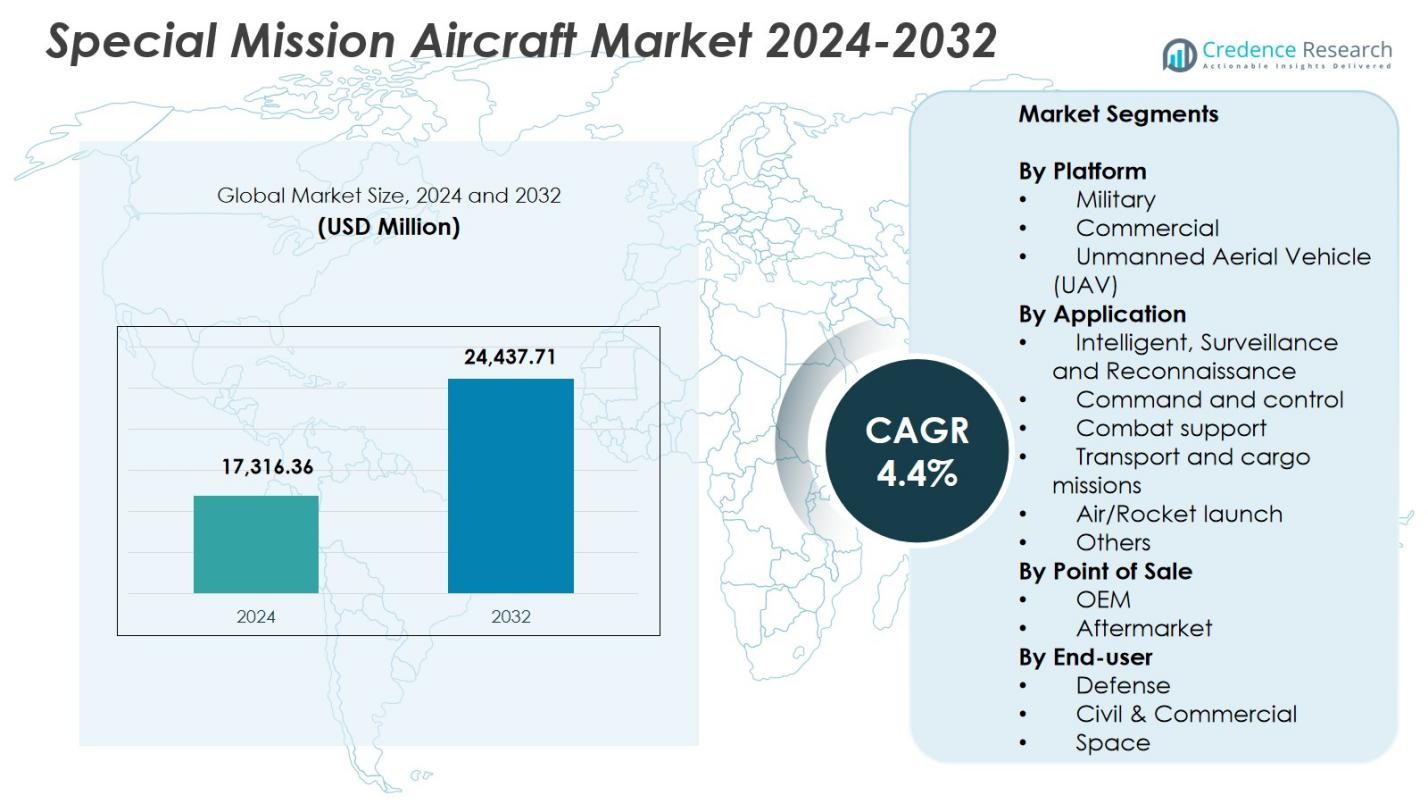

O tamanho do mercado de Aeronaves de Missão Especial foi avaliado em USD 17.316,36 milhões em 2024 e espera-se que alcance USD 24.437,71 milhões até 2032, com um CAGR de 4,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Aeronaves de Missão Especial 2024 |

USD 17.316,36 Milhões |

| Mercado de Aeronaves de Missão Especial, CAGR |

4,4% |

| Tamanho do Mercado de Aeronaves de Missão Especial 2032 |

USD 24.437,71 Milhões |

O mercado de Aeronaves de Missão Especial é moldado por líderes como Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA e General Atomics Aeronautical Systems Inc., cada um contribuindo com plataformas avançadas e sistemas de missão em ISR, patrulha marítima e operações de defesa. A América do Norte lidera o mercado com uma participação de 42,6%, apoiada por fortes gastos com defesa e programas de modernização aumentados, enquanto a Europa segue com 27,4%, impulsionada por crescentes investimentos em segurança de fronteiras e atualizações de ISR. A Ásia-Pacífico detém 19,8%, refletindo a rápida expansão da frota e o aumento das necessidades de vigilância regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Aeronaves de Missão Especial alcançou USD 17.316,36 milhões em 2024 e crescerá a um CAGR de 4,4% até 2032.

- A modernização crescente da defesa e uma participação de 62,4% detida pelo segmento de plataformas militares impulsionam a forte demanda por aeronaves ISR, de patrulha marítima e multi-função.

- Tendências importantes incluem a expansão da adoção de UAVs, configurações de missão modulares e integração de vigilância e análises habilitadas por IA.

- Principais players como Airbus SE, BAE Systems, Elbit Systems Ltd. e General Atomics focam em sensores avançados, capacidades multi-missão e programas de atualização de frota de longo prazo.

- A América do Norte lidera com 42,6% de participação, seguida pela Europa com 27,4% e Ásia-Pacífico com 19,8%, refletindo fortes investimentos em ISR e expansão de implantações de UAVs nessas regiões.

Análise de Segmentação de Mercado:

Por Plataforma

O mercado de Aeronaves de Missão Especial por plataforma é dominado pelo segmento Militar com uma participação de 62,4% em 2024, impulsionado por crescentes investimentos em modernização da defesa, segurança de fronteiras e capacidades de guerra eletrônica. As nações estão expandindo frotas para operações de inteligência, vigilância e reconhecimento, alimentando a demanda por aeronaves prontas para missão, reformadas e recém-construídas. O segmento de Veículos Aéreos Não Tripulados (UAV) representa 23,1% à medida que operações autônomas ganham força para missões de alto risco, enquanto o segmento Comercial detém 14,5%, apoiado por aplicações em patrulha marítima, monitoramento ambiental e serviços de ambulância aérea. As crescentes tensões geopolíticas continuam a reforçar a aquisição militar.

- Por exemplo, o General Atomics MQ-9 Reaper realiza ISR com 30 horas de resistência desarmado ou 23 horas totalmente carregado, apoiando tropas terrestres por meio de imagens em tempo real e inteligência de sinais.

Por Aplicação

O segmento de Inteligência, Vigilância e Reconhecimento (ISR) lidera com uma participação de mercado de 47,8%, apoiado pelo aumento da dependência de consciência situacional em tempo real, conjuntos de sensores avançados e plataformas de inteligência multidomínio. A demanda por monitoramento persistente nos domínios marítimo, terrestre e aéreo sustenta uma forte adoção. O suporte de combate representa 18,6%, impulsionado por missões de ataque eletrônico, retransmissão de comunicação e avaliação de ameaças, enquanto Comando e Controle responde por 14,2%. Missões de transporte e carga detêm 10,9%, lançamento aéreo/foguete contribui com 4,1%, e Outros representam coletivamente 4,4%, apoiados por missões especializadas como evacuação médica e tarefas de calibração.

- Por exemplo, o software AMORPHOUS da L3Harris fornece uma interface única para controlar milhares de drones heterogêneos em diferentes domínios, demonstrado em testes do Exército e da Unidade de Inovação em Defesa para missões com múltiplos ativos.

Por Ponto de Venda

O mercado por ponto de venda é dominado pelo segmento OEM com uma participação de 71,3%, impulsionado pela crescente aquisição de aeronaves de missão de próxima geração equipadas com aviônicos integrados, cargas úteis de radar avançadas e tecnologias ISR. Os OEMs se beneficiam de grandes contratos de defesa e atualizações contínuas de plataformas alinhadas com os requisitos de missão em evolução. O segmento de Pós-venda detém 28,7%, apoiado pela demanda sustentada por manutenção, reparo, retrofit e programas de extensão de ciclo de vida. O crescimento na personalização específica de missão, aprimoramentos de sensores e iniciativas de otimização de desempenho fortalece a atividade de pós-venda à medida que os operadores buscam maximizar a utilidade da frota e a prontidão operacional.

Principais Fatores de Crescimento

Crescimento dos Programas de Modernização de Defesa e Segurança de Fronteiras

As forças de defesa globais estão acelerando os programas de modernização para aprimorar a consciência situacional multidomínio, impulsionando uma forte demanda por aeronaves de missão especial equipadas com capacidades avançadas de ISR, inteligência eletrônica e patrulha marítima. Tensões geopolíticas elevadas e maior ênfase na vigilância de fronteiras promovem a aquisição de plataformas tripuladas e não tripuladas. Os governos estão investindo em aeronaves específicas para missões para fortalecer a resposta rápida e a detecção de ameaças, impulsionando a expansão consistente do mercado. Além disso, frotas envelhecidas em várias nações criam demanda por substituição, apoiando ainda mais a adoção a longo prazo de aeronaves de missão atualizadas e tecnologicamente avançadas.

- Por exemplo, a Bombardier Defense anunciou a entrega de duas aeronaves de missão especial Challenger 650 para uma empresa financeira principal baseada na Austrália para operações ISR, com entrega prevista para 2026.

Expansão das Operações de Missão Especial Baseadas em UAV

Veículos Aéreos Não Tripulados (UAVs) estão transformando as operações de missão especial devido à sua capacidade de realizar missões de alto risco sem colocar pessoal em perigo. A crescente adoção de UAVs de média altitude e longa duração para reconhecimento, aquisição de alvos e monitoramento persistente impulsiona o crescimento do mercado. Sua eficiência de custo, resistência prolongada e integração com análises habilitadas por IA tornam os UAVs uma escolha preferida tanto para agências militares quanto de segurança interna. Avanços contínuos em navegação autônoma, miniaturização de carga útil e fusão de sensores aprimoram ainda mais as capacidades dos UAVs, expandindo seu papel em missões de inteligência, monitoramento ambiental e busca e resgate.

- Por exemplo, o UAV IAI Heron de Israel, com um teto de serviço de 33.000 pés e autonomia de 52 horas, apoiou missões da Força Aérea Real Australiana no Afeganistão para vigilância, reconhecimento, segurança e avaliação de danos de batalha

Avanços Tecnológicos em Sensores e Sistemas de Missão

A rápida inovação em tecnologias de sensores, incluindo radar de abertura sintética, sistemas eletro-ópticos e cargas úteis de inteligência de sinais, aumenta significativamente a proposta de valor das aeronaves de missão especial. O processamento de dados aprimorado, a análise a bordo e os links de comunicação seguros permitem a entrega de inteligência em tempo real, melhorando a eficácia da missão. A adoção de sistemas de arquitetura aberta permite fácil integração de novas cargas úteis, reduzindo as complexidades de atualização. Além disso, os avanços em propulsão, aviônicos e suites de guerra eletrônica suportam a versatilidade de múltiplas missões, tornando essas aeronaves indispensáveis para operações de defesa, comerciais e científicas, acelerando assim a expansão do mercado.

Tendências e Oportunidades Principais

Crescente Adoção de Configurações de Missão Modular e Multi-Função

Os operadores estão cada vez mais se voltando para configurações de missão modulares que permitem a rápida reconfiguração de aeronaves para ISR, vigilância, patrulha marítima ou transporte de carga. Essa tendência permite a otimização da frota e eficiência de custos, já que uma única aeronave pode suportar múltiplos perfis de missão. Arquiteturas modulares de sistemas abertos também incentivam atualizações incrementais, permitindo que as plataformas permaneçam relevantes para a missão ao longo de ciclos de vida mais longos. Essa mudança apresenta oportunidades para OEMs e integradores de sistemas desenvolverem cargas úteis plug-and-play, módulos de sensores e sistemas de missão definidos por software que atendam às necessidades operacionais de defesa e comerciais em evolução.

- Por exemplo, o MQ-4C Triton da Northrop Grumman emprega arquitetura aberta com cargas úteis modulares como o sensor ativo multifuncional AN/ZPY-3 e sistemas eletro-ópticos/infravermelhos, oferecendo ISR marítimo 24/7 com 80% de tempo efetivo em estação e uma vida útil de estrutura aérea de 51.000 horas.

Integração de IA, Análise em Nuvem e Gestão Digital de Missões

A inteligência artificial, aprendizado de máquina e análises habilitadas por nuvem estão criando novas oportunidades para planejamento de missões aprimorado e tomada de decisões em tempo real. O reconhecimento de ameaças impulsionado por IA, manutenção preditiva, navegação autônoma e capacidades de fusão de dados elevam significativamente o desempenho em missões de ISR e vigilância. Plataformas de gestão de missões baseadas em nuvem permitem o compartilhamento seguro de dados entre centros de comando, melhorando as operações colaborativas. À medida que as agências de defesa priorizam a guerra centrada em rede e a transformação digital, a demanda aumenta por aeronaves capazes de integração digital perfeita, criando novas oportunidades para fornecedores de tecnologia e inovadores em aviônicos.

- Por exemplo, a solução de manutenção preditiva da C3.ai, transferida para aeronaves da Força Aérea e do Exército como o F-35 Lightning II através da Unidade de Inovação de Defesa em 2020, reduziu a manutenção não programada em 40% em subsistemas de alta prioridade.

Desafios Principais

Altos Custos de Aquisição e Ciclo de Vida

As aeronaves de missão especial exigem sensores sofisticados, suites de comunicação e sistemas críticos para a missão, resultando em altos custos de aquisição que limitam a adoção, especialmente entre nações com restrições orçamentárias. Além da aquisição, os operadores enfrentam despesas substanciais de ciclo de vida relacionadas à manutenção, atualizações de sistemas e conformidade regulatória. Integrar cargas úteis de missão avançadas em aeronaves mais antigas pode aumentar ainda mais os custos devido a desafios estruturais e de compatibilidade. Essas barreiras financeiras muitas vezes atrasam programas de modernização de frotas e levam os operadores a depender de plataformas legadas por mais tempo, restringindo o crescimento do mercado apesar do aumento das exigências operacionais.

Restrições Regulatórias e de Integração do Espaço Aéreo para UAVs

Embora a adoção de UAVs continue a aumentar, desafios regulatórios dificultam seu uso em determinadas operações de missões especiais. Restrições relacionadas a operações além da linha de visão, vigilância transfronteiriça e integração em espaços aéreos civis limitam sua flexibilidade operacional. A variabilidade nos padrões de certificação e a lenta harmonização regulatória entre regiões complicam ainda mais as estratégias de aquisição e implantação para usuários de defesa e comerciais. Garantir a coexistência segura de UAVs com aeronaves tripuladas requer sistemas avançados de gerenciamento de tráfego e extensas reformas políticas, apresentando um desafio significativo para a expansão mais ampla de missões baseadas em UAVs.

Análise Regional

América do Norte

A América do Norte lidera o Mercado de Aeronaves de Missão Especial com uma participação de 42,6%, impulsionada por gastos robustos em defesa, programas de modernização de ISR em larga escala e forte adoção de plataformas de missão tripuladas e não tripuladas. Os Estados Unidos aceleram a aquisição de aeronaves de vigilância avançadas, sistemas de patrulha marítima e UAVs de alto nível para fortalecer a segurança interna e as operações militares globais. Investimentos contínuos em sistemas de missão habilitados por IA, suites de guerra eletrônica e aviônicos de arquitetura aberta aumentam a vantagem tecnológica da região. Além disso, a presença de OEMs líderes e integradores de sistemas apoia a produção constante, atividades de retrofit e expansão de frota a longo prazo.

Europa

A Europa representa 27,4% do mercado, apoiada pelo crescente foco em segurança de fronteiras, operações de contraterrorismo e vigilância marítima entre os estados membros da OTAN. Países como França, Reino Unido e Alemanha investem em aeronaves ISR de próxima geração e plataformas UAV para reforçar as capacidades de inteligência estratégica. A região também se beneficia de programas de colaboração fortes, incluindo iniciativas multinacionais de compartilhamento de frotas e projetos de defesa transfronteiriços. A crescente demanda por aeronaves de patrulha marítima no Mediterrâneo e no Mar do Norte fortalece ainda mais o crescimento do mercado. Programas contínuos de digitalização e modernização de sensores também contribuem para a expansão da adoção entre as principais frotas europeias.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de 19,8%, impulsionada por orçamentos de defesa em expansão, necessidades de vigilância territorial e modernização das forças aéreas e navais. China, Índia, Japão e Coreia do Sul estão significativamente aprimorando as capacidades de ISR e patrulha marítima para responder a tensões regionais e proteger extensas linhas costeiras. O aumento da aquisição de UAVs e aeronaves de missão especial multifuncionais apoia o rápido crescimento. O investimento da região no desenvolvimento de aeronaves indígenas e parcerias tecnológicas fortalece a capacidade de fabricação. A demanda também aumenta por aeronaves de missão que apoiam a gestão de desastres, monitoramento ambiental e operações de busca e resgate, tornando a Ásia-Pacífico um mercado em rápida evolução.

América Latina

A América Latina representa 6,1% do mercado, apoiada por crescentes requisitos de vigilância de fronteiras, operações de combate ao contrabando e monitoramento ambiental em grandes áreas florestais e costeiras. Países como Brasil, México e Chile investem em aeronaves configuradas para missões para aprimorar a patrulha aérea, a segurança marítima e as capacidades de resposta a emergências. Restrições orçamentárias moderam os volumes de aquisição, mas os esforços contínuos para modernizar frotas legadas alimentam a demanda por retrofit e atualização de sensores. A região adota cada vez mais UAVs para monitorar mineração ilegal, desmatamento e rotas de tráfico de drogas, impulsionando a expansão gradual da utilização de aeronaves de missão entre agências governamentais e de segurança.

Médio Oriente & África

O Oriente Médio & África detém uma participação de mercado de 4,1%, impulsionada pela crescente demanda por ISR, segurança de fronteiras e operações de contrainsurgência. As nações do Golfo investem fortemente em aeronaves de missão especial avançadas equipadas com sofisticados sistemas de radar, SIGINT e guerra eletrônica para melhorar a prontidão de defesa regional. A demanda na África é impulsionada por necessidades de vigilância relacionadas à proteção da vida selvagem, controle da pirataria marítima e gestão de desastres. Orçamentos limitados em partes da região retardam aquisições em larga escala, mas atualizações de frotas existentes e o crescente interesse em UAVs de baixo custo apoiam a participação sustentada no mercado, particularmente entre agências de defesa e segurança interna.

Segmentações de Mercado:

Por Plataforma

- Militar

- Comercial

- Veículo Aéreo Não Tripulado (UAV)

Por Aplicação

- Inteligência, Vigilância e Reconhecimento

- Comando e controle

- Suporte de combate

- Missões de transporte e carga

- Lançamento aéreo/foguete

- Outros

Por Ponto de Venda

Por Usuário Final

- Defesa

- Civil & Comercial

- Espaço

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Aeronaves de Missão Especial apresenta líderes como Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA e General Atomics Aeronautical Systems Inc. A paisagem competitiva é caracterizada por inovação contínua em tecnologias de sensores, sistemas de missão e plataformas multi-função adaptadas para missões de ISR, patrulha marítima, comando e controle, e suporte de combate. Os OEMs focam na expansão de designs modulares e de arquitetura aberta para permitir rápida reconfiguração de missões e atualizações econômicas. Parcerias estratégicas entre fabricantes de aeronaves, fornecedores de aviônicos e agências de defesa fortalecem portfólios de produtos e alcance no mercado global. As empresas investem cada vez mais em sistemas não tripulados, análises impulsionadas por IA e capacidades aprimoradas de processamento de dados para atender à crescente demanda por desempenho de missão de alto nível. Além disso, a expansão impulsionada por aquisições e contratos de defesa de longo prazo contribuem para a competição sustentada, com os participantes priorizando a modernização de frotas e soluções de suporte ao ciclo de vida em mercados globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em julho de 2025, a Elbit Systems Ltd. garantiu um contrato no valor de aproximadamente USD 260 milhões para fornecer seus sistemas de autoproteção J-MUSIC DIRCM para 23 aeronaves de transporte Airbus A400M operadas pela Força Aérea Alemã.

- Em outubro de 2025, a L3Harris Technologies ganhou um contrato de USD 2,26 bilhões para fornecer quatro aeronaves de alerta e controle antecipado (AEW&C) baseadas em sua plataforma Global 6500 para a Força Aérea da República da Coreia.

- Em dezembro de 2025, a Airbus garantiu seu primeiro pedido australiano para o helicóptero multi-missão H160 da Linfox para missões de transporte de passageiros, após uma bem-sucedida turnê de demonstração cobrindo mais de 2.000 quilômetros pelo país.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Plataforma, Aplicação, Ponto de Venda, Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais de mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda por aeronaves habilitadas para ISR aumentará à medida que as nações priorizam a conscientização situacional em tempo real e a segurança de fronteiras.

- Plataformas de missão especial baseadas em UAV se expandirão rapidamente com autonomia aprimorada e capacidades de longa duração.

- A adoção de configurações modulares e multi-função aumentará para apoiar perfis de missão flexíveis e utilização de frota econômica.

- A integração de IA, fusão de dados e análises avançadas fortalecerá a eficácia das missões em operações de defesa e comerciais.

- Os investimentos em guerra eletrônica, SIGINT e tecnologias de radar crescerão para enfrentar ameaças emergentes.

- Os programas de modernização de frotas acelerarão à medida que os operadores substituem aeronaves antigas por plataformas de missão de próxima geração.

- Colaborações de defesa transfronteiriças e iniciativas de aquisição conjunta moldarão futuras parcerias de mercado.

- A demanda por aeronaves de patrulha marítima e anti-contrabando aumentará devido às crescentes exigências de segurança costeira.

- Os serviços de pós-venda, incluindo retrofits e atualizações de sensores, ganharão impulso para melhorar o desempenho ao longo do ciclo de vida.

- Programas de fabricação indígena e transferência de tecnologia se expandirão em regiões em desenvolvimento, impulsionando o crescimento da produção local.