Visão Geral do Mercado

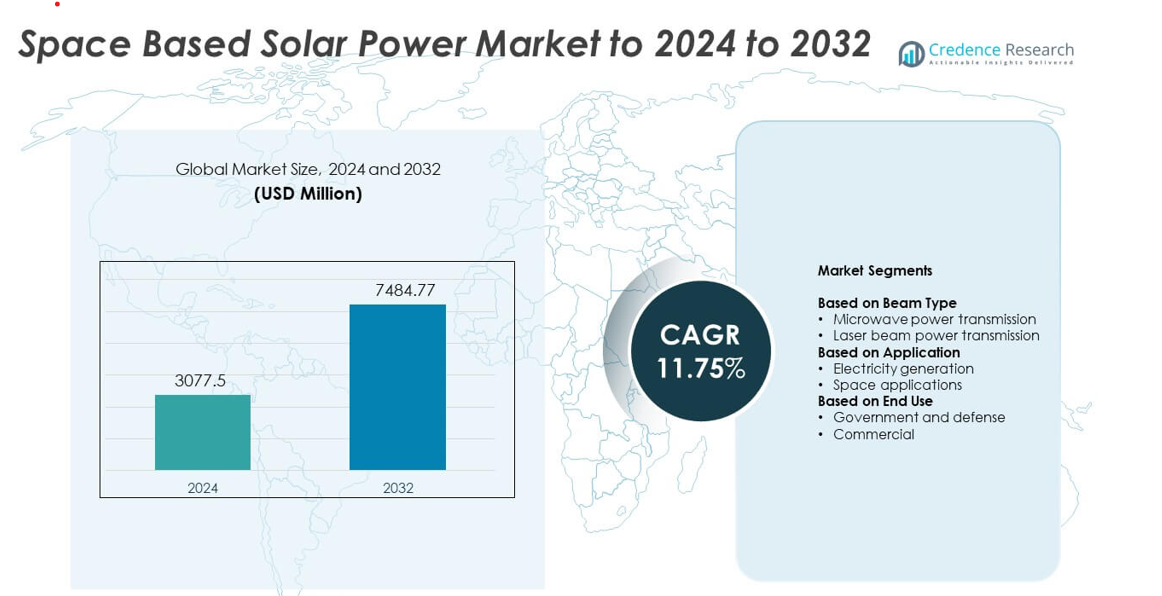

O tamanho do Mercado de Energia Solar Baseada no Espaço foi avaliado em USD 3077,5 milhões em 2024 e prevê-se que atinja USD 7484,77 milhões até 2032, com um CAGR de 11,75% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Energia Solar Baseada no Espaço 2024 |

USD 3077,5 milhões |

| Mercado de Energia Solar Baseada no Espaço, CAGR |

11,75% |

| Tamanho do Mercado de Energia Solar Baseada no Espaço 2032 |

USD 7484,77 milhões |

O Mercado de Energia Solar Baseada no Espaço apresenta participantes líderes como Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Agência de Exploração Aeroespacial do Japão, Sirin Orbital Systems, Airbus, Academia Chinesa de Tecnologia Espacial, SpaceTech e Metasat. Estas organizações avançam na transmissão de energia sem fio, desenvolvimento de matrizes solares orbitais e plataformas de satélites modulares para apoiar sistemas de energia espacial em larga escala. A América do Norte manteve-se como a região líder em 2024 com uma participação de 38%, apoiada por fortes programas governamentais, altos níveis de investimento e capacidades aeroespaciais avançadas. A Ásia-Pacífico seguiu com um impulso crescente impulsionado por projetos nacionais de demonstração e expansão da infraestrutura de lançamento.

Insights de Mercado

- O Mercado de Energia Solar Baseada no Espaço atingiu USD 3077,5 milhões em 2024 e projeta-se que alcance USD 7484,77 milhões até 2032, crescendo a um CAGR de 11,75%.

- A crescente demanda por energia limpa ininterrupta e os avanços nos sistemas de transmissão por micro-ondas impulsionam a adoção nos setores governamental e comercial.

- Tendências-chave incluem missões de demonstração em larga escala, inovações em matrizes solares leves e arquiteturas de satélites modulares ganhando implementação mais ampla.

- A atividade competitiva intensifica-se à medida que grandes desenvolvedores de tecnologia aeroespacial e de energia aceleram os testes de sistemas de transmissão de energia e expandem parcerias globais.

- A América do Norte liderou com 38% de participação, seguida pela Ásia-Pacífico com 30% e Europa com 27%, enquanto a transmissão por micro-ondas deteve 68% de participação entre os tipos de feixe e a geração de eletricidade liderou as aplicações com 72% de participação.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Feixe

A transmissão de energia por micro-ondas liderou o Mercado de Energia Solar Baseada no Espaço em 2024 com cerca de 68% de participação. A forte adoção veio de sua maior eficiência de transferência de energia, menor perda atmosférica e uso comprovado em testes de energia sem fio de longa distância. Os desenvolvedores preferiram sistemas de micro-ondas porque operam de forma confiável em condições climáticas variadas e suportam a transmissão de energia em larga escala. A transmissão de energia por feixe de laser cresceu a um ritmo constante devido ao crescente interesse em aplicações de alta precisão e hardware de transmissão compacto, mas os sistemas de micro-ondas permaneceram dominantes devido à maturidade de segurança e maior prontidão tecnológica.

- Por exemplo, a JAXA transmitiu 1,8 quilowatts por micro-ondas para um receptor a 55 metros de distância.

Por Aplicação

A geração de eletricidade dominou este segmento em 2024 com quase 72% de participação. O crescimento veio da crescente demanda por um fornecimento contínuo de energia renovável baseada no espaço, que evita a variabilidade noturna e climática vista na Terra. Agências espaciais nacionais e desenvolvedores privados investiram em satélites de energia orbital para atender às necessidades de energia em escala de rede. As aplicações espaciais também avançaram, apoiadas pelo interesse em alimentar espaçonaves, bases lunares e missões de espaço profundo, mas a geração de eletricidade manteve a maior participação devido à maior viabilidade comercial e programas piloto apoiados pelo governo.

- Por exemplo, a Emrod transmitiu 550 watts por 36 metros com 95% de eficiência de transmissão dentro de uma instalação da Airbus.

Por Uso Final

O governo e a defesa mantiveram a posição de liderança em 2024 com cerca de 64% de participação. As agências de defesa impulsionaram o investimento em fornecimento de energia resiliente e ininterrupto a partir da órbita para apoiar a independência energética estratégica e operações remotas. Os governos apoiaram grandes projetos de demonstração, estruturas políticas e parcerias de pesquisa de longo prazo que fortaleceram a adoção inicial. O uso comercial cresceu à medida que empresas privadas exploraram plataformas solares orbitais para fornecimento futuro de energia limpa, mas permaneceu menor devido aos altos custos iniciais e longos ciclos de desenvolvimento.

Principais Impulsionadores de Crescimento

Crescente demanda por energia limpa ininterrupta

O foco global no fornecimento estável de energia renovável impulsiona um forte interesse em plataformas solares orbitais. As nações visam reduzir a dependência de combustíveis fósseis e expandir fontes de energia limpa de alta disponibilidade que superam limites como mudanças climáticas e perda noturna. Essa mudança impulsiona o investimento em sistemas fotovoltaicos de alta eficiência que operam continuamente no espaço. Os governos apoiam estudos de viabilidade, enquanto empresas privadas exploram demonstrações em larga escala. A capacidade de fornecer energia constante para regiões remotas fortalece a adoção e posiciona a energia solar baseada no espaço como um ativo estratégico de energia a longo prazo.

- Por exemplo, a Enel Green Power opera 67,2 gigawatts de renováveis, gerando 74,5 terawatts-hora em um ano.

Avanços em tecnologias de transmissão de energia sem fio

O progresso na transmissão de energia por micro-ondas e laser melhora a eficiência, segurança e confiabilidade em longas distâncias. Melhorias de engenharia permitem maior precisão no direcionamento do feixe, redução da perda atmosférica e melhor desempenho do receptor terrestre. Esses avanços ajudam os desenvolvedores a escalar estações de energia orbital e reduzir o desperdício de energia. Agências de defesa e grupos de pesquisa espacial continuam a testar reticenas avançadas e sistemas de matriz em fase, expandindo o potencial de comercialização. Níveis mais altos de prontidão tecnológica atraem novas parcerias e financiamento, apoiando a rápida expansão do mercado nos setores governamental e comercial.

- Por exemplo, a Universidade de Xidian construiu uma instalação de verificação terrestre de estrutura de aço de 75 metros de altura chamada projeto “Chasing the Sun” para simular tecnologias de geração e transmissão de energia para uma estação de energia solar espacial.

Crescentes investimentos nacionais e do setor privado no espaço

Os governos aumentam os gastos com pesquisa de energia orbital, fabricação de satélites e capacidades de lançamento. Agências espaciais nacionais financiam programas de vários anos para explorar grandes matrizes solares e satélites de energia modulares. Empresas privadas entram no setor por meio de novas inovações em estruturas leves, painéis desdobráveis e serviços de lançamento de baixo custo. Este investimento crescente fortalece a cadeia de suprimentos e acelera o lançamento de protótipos. O crescente interesse global na sustentabilidade espacial impulsiona ainda mais o desenvolvimento, tornando os sistemas solares espaciais de alta capacidade uma prioridade para a estratégia energética de longo prazo.

Tendências e Oportunidades Principais

Projetos de demonstração em grande escala e parcerias internacionais

Países expandem missões colaborativas para testar designs de energia solar espacial de multi-megawatts e validar o desempenho de transmissão de energia. Programas conjuntos entre agências espaciais e grupos de defesa aceleram os cronogramas de teste e reduzem o risco de desenvolvimento. A pesquisa transfronteiriça foca na montagem orbital, materiais fotovoltaicos de alta eficiência e controle de feixe de precisão. Essas parcerias criam fortes oportunidades para fornecedores de tecnologia e novos prestadores de serviços. A expansão de bancadas de teste e demonstrações em órbita posiciona o mercado para implantação em grande escala na próxima década.

- Por exemplo, a Airbus transmitiu energia a 36 metros em Munique para alimentar luzes e equipamentos de hidrogênio verde.

Mudança para materiais leves e arquiteturas de satélites modulares

Fabricantes adotam matrizes solares ultraleves, estruturas dobráveis e designs de plataformas modulares para reduzir a massa de lançamento e diminuir os custos do projeto. Novos materiais melhoram a resistência à radiação e aumentam a densidade de energia. Satélites modulares oferecem construção escalável e manutenção simplificada, o que apoia tanto pilotos iniciais quanto futuras grandes constelações. Essa tendência abre fortes oportunidades para fornecedores aeroespaciais, inovadores de materiais e desenvolvedores de sistemas de propulsão. Custos de lançamento mais baixos e flexibilidade de design melhorada ajudam a acelerar o interesse comercial.

- Por exemplo, as matrizes MegaFlex da Northrop Grumman (anteriormente Orbital ATK) são uma tecnologia de matriz solar de alto desempenho com manta tensionada, com um design atual de alto TRL (Nível de Prontidão Tecnológica) tipicamente em torno de 10 metros de diâmetro, que demonstrou potências específicas de até 200 W/kg.

Expansão de casos de uso comercial em regiões remotas e com pouca energia

Empresas privadas exploram a venda de energia limpa orbital para regiões com estabilidade de rede limitada ou infraestrutura precária. Avanços em receptores de energia sem fio, estações de retificação terrestre e sistemas de gerenciamento de feixe seguro apoiam modelos comerciais. Essa tendência cria oportunidades para desenvolvedores de energia que buscam contratos de longo prazo e governos que visam melhorar o acesso à energia. O crescente interesse em operações industriais fora da rede, bases militares e nações insulares amplia ainda mais a oportunidade para implantações iniciais.

Desafios Principais

Alto custo de desenvolvimento, lançamento e implantação orbital

O grande investimento inicial continua sendo uma barreira significativa para a adoção generalizada. Sistemas solares baseados no espaço precisam de financiamento pesado em fabricação de satélites, serviços de lançamento, montagem em órbita e manutenção de longo prazo. Mesmo com a queda dos custos de lançamento, as despesas totais do programa permanecem altas para a maioria dos players comerciais. Governos lideram os esforços iniciais de financiamento, mas empresas privadas enfrentam dificuldades para garantir financiamento para projetos de vários anos. Esses obstáculos econômicos retardam a implantação em larga escala e estendem os cronogramas de comercialização.

Complexidade técnica e preocupações de segurança na transmissão de energia

A transmissão sem fio requer alinhamento preciso do feixe, condições atmosféricas estáveis e tecnologia avançada de receptores. Garantir operação segura sem dispersão de energia não intencional apresenta desafios de engenharia. Agências reguladoras também monitoram a segurança do feixe, posicionamento orbital e alocação de frequência, o que pode atrasar aprovações. A complexidade de montar e manter grandes matrizes solares em órbita aumenta o risco técnico. Esses desafios exigem testes rigorosos, infraestrutura especializada e coordenação de longo prazo entre governos e parceiros da indústria.

Análise Regional

América do Norte

A América do Norte liderou o Mercado de Energia Solar Baseada no Espaço em 2024 com cerca de 38% de participação. A região se beneficiou de fortes programas de pesquisa apoiados pelo governo, investimentos crescentes em defesa e crescente interesse em iniciativas orbitais de energia limpa. As agências avançaram em grandes projetos de demonstração focados na transmissão de energia por micro-ondas e em matrizes solares de alta eficiência. A presença de grandes empresas aeroespaciais e fornecedores de serviços de lançamento apoiou o desenvolvimento mais rápido da tecnologia. A crescente ênfase em sistemas de energia resilientes para bases remotas e áreas propensas a desastres aumentou ainda mais a adoção. Parcerias público-privadas fortaleceram a liderança da região por meio de financiamento contínuo e esforços de implantação antecipada.

Europa

A Europa representou quase 27% de participação em 2024, apoiada pela crescente colaboração entre agências espaciais nacionais e fortes compromissos com a independência energética renovável. A região avançou em estudos de viabilidade sobre plataformas solares orbitais e investiu em materiais fotovoltaicos leves para reduzir a massa de lançamento. A União Europeia promoveu programas de pesquisa de longo prazo que visavam diversificar as fontes de energia limpa. Fabricantes aeroespaciais contribuíram por meio de inovações no design de matrizes solares e conceitos de montagem em órbita. O crescente interesse em energia sustentável para aplicações de defesa e civis posicionou a Europa como um contribuinte chave para o desenvolvimento global de tecnologia e implantações futuras.

Ásia-Pacífico

A Ásia-Pacífico deteve cerca de 30% de participação em 2024, impulsionada por investimentos significativos da China, Japão e Coreia do Sul em sistemas de energia orbital em larga escala. Governos regionais aceleraram testes de protótipos, pesquisas de controle de feixe e design modular de satélites. A China avançou com planos de demonstração de multi-megawatts, enquanto o Japão perseguiu estudos de transmissão a laser de precisão sob suas iniciativas espaciais nacionais. O rápido crescimento nas capacidades de fabricação e a queda nos custos de lançamento fortaleceram a posição competitiva da Ásia-Pacífico. A crescente demanda por energia em regiões densamente povoadas aumentou o interesse em energia espacial ininterrupta, apoiando o rápido desenvolvimento tecnológico e o potencial de implantação a longo prazo.

América Latina

A América Latina capturou cerca de 3% de participação em 2024, refletindo a adoção em estágio inicial apoiada pelo crescente interesse na diversificação de energia renovável. Vários países exploraram parcerias com agências espaciais globais para avaliar a viabilidade de fornecimento de energia remota. A crescente demanda por eletricidade estável e fora da rede em regiões isoladas incentivou estudos de longo prazo. A infraestrutura aeroespacial limitada desacelerou a implantação a curto prazo, mas grupos acadêmicos e de pesquisa iniciaram projetos de energia sem fio em pequena escala. À medida que as políticas energéticas regionais mudam em direção à sustentabilidade, espera-se que as oportunidades de colaboração e transferência de tecnologia se expandam.

Médio Oriente e África

O Médio Oriente e a África detiveram cerca de 2% de participação em 2024, impulsionados principalmente pelo interesse em estratégias de energia limpa de longo prazo e futuras importações de energia orbital. A alta demanda solar, locais industriais remotos e operações intensivas em energia incentivaram a exploração de opções renováveis avançadas. Vários governos avaliaram parcerias para infraestrutura de receptores de feixe e conceitos de transmissão de longa distância. Capacidades espaciais domésticas limitadas desaceleraram o progresso inicial, mas o impulso de investimento continuou devido a fortes metas de segurança energética. O crescente interesse em tecnologias de energia de próxima geração posiciona a região para uma adoção gradual à medida que os custos globais de implantação diminuem.

Segmentações de Mercado:

Por Tipo de Feixe

- Transmissão de energia por micro-ondas

- Transmissão de energia por feixe de laser

Por Aplicação

- Geração de eletricidade

- Aplicações espaciais

Por Uso Final

- Governo e defesa

- Comercial

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva apresenta Thales Alenia Space, Emrod, Northrop Grumman, Celestia Energy, Agência de Exploração Aeroespacial do Japão, Sirin Orbital Systems, Airbus, Academia Chinesa de Tecnologia Espacial, SpaceTech e Metasat como os principais participantes que moldam o Mercado de Energia Solar Baseada no Espaço. Os desenvolvedores focam no avanço da transmissão de energia sem fio, na engenharia de matrizes solares leves e em designs modulares de satélites para fortalecer a prontidão tecnológica. As empresas investem em estruturas fotovoltaicas de alta eficiência, sistemas de controle de feixe de precisão e plataformas orbitais escaláveis para apoiar futuras implantações de multi-megawatts. Parcerias estratégicas entre empresas aeroespaciais, institutos de pesquisa e programas governamentais melhoram as capacidades técnicas e reduzem os riscos dos projetos. Os atores da indústria também enfatizam a redução de custos por meio de processos de fabricação aprimorados e soluções de lançamento de próxima geração. O crescente interesse em energia orbital limpa incentiva a inovação contínua em engenharia, testes e integração de sistemas, levando a oportunidades de adoção mais ampla durante o período de previsão.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Thales Alenia Space

- Emrod

- Northrop Grumman

- Celestia Energy

- Agência de Exploração Aeroespacial do Japão

- Sirin Orbital Systems

- Airbus

- Academia Chinesa de Tecnologia Espacial

- SpaceTech

- Metasat

Desenvolvimentos Recentes

- Em 2024, a Japan Space Systems, com a JAXA e parceiros universitários, alcançou a primeira transmissão de energia sem fio de longo alcance do mundo de uma aeronave a cerca de 7 km de altitude para uma retificadora terrestre aproximadamente 5,5 km abaixo, usando micro-ondas.

- Em setembro de 2022, a Airbus, ESA e Emrod realizaram uma demonstração de transmissão de energia por micro-ondas na instalação X-Works da Airbus em Munique. A configuração converteu eletricidade solar em RF e a transmitiu através de um hangar para uma retificadora, ilustrando um elo chave necessário para futuras arquiteturas de energia solar baseadas no espaço.

- Em 2022, a Emrod anunciou uma demonstração conjunta com a Airbus e a ESA onde sua tecnologia de energia sem fio transmitiu energia RF em ambientes fechados como parte de um teste relacionado ao ESA SOLARIS

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Feixe, Aplicação, Uso Final e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- Os sistemas solares baseados no espaço passarão de pequenos pilotos para demonstrações maiores de múltiplos megawatts.

- A transmissão por micro-ondas ganhará adoção mais ampla devido à maior eficiência e maturidade de segurança.

- A queda nos custos de lançamento acelerará a implantação de satélites de energia modulares.

- Os governos aumentarão o financiamento para programas de energia limpa orbital e estudos de viabilidade.

- Empresas espaciais privadas entrarão em projetos comerciais de transmissão de energia em um ritmo mais rápido.

- Avanços em materiais leves melhorarão a densidade de energia e reduzirão a massa do sistema.

- Colaborações internacionais se expandirão para compartilhar instalações de teste e padrões técnicos.

- Estações receptoras terrestres evoluirão para suportar maior precisão e alinhamento de feixe mais seguro.

- Regiões remotas emergirão como adotantes iniciais de energia limpa derivada do espaço.

- Estruturas regulatórias se fortalecerão para gerenciar a segurança do feixe, uso orbital e entrega de energia.