Visão Geral do Mercado:

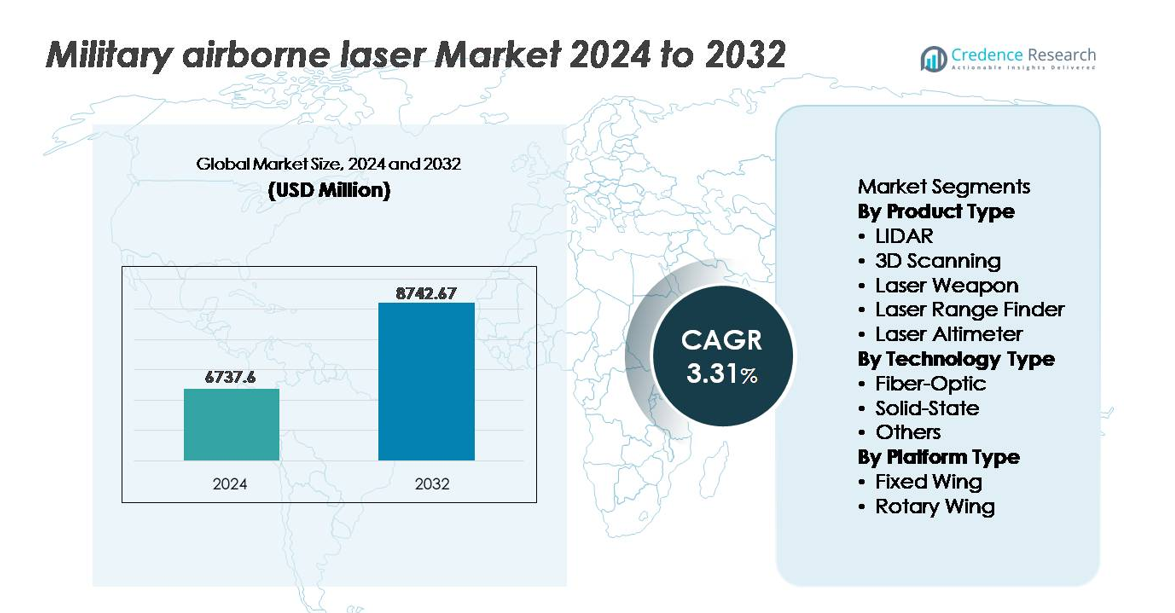

O mercado global de laser aerotransportado militar foi avaliado em USD 6.737,6 milhões em 2024 e está projetado para alcançar USD 8.742,67 milhões até 2032, refletindo uma taxa de crescimento anual composta (CAGR) de 3,31% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Laser Aerotransportado Militar 2024 |

USD 6.737,6 milhões |

| Mercado de Laser Aerotransportado Militar, CAGR |

3,31% |

| Tamanho do Mercado de Laser Aerotransportado Militar 2032 |

USD 8.742,67 milhões |

O mercado de laser aerotransportado militar é moldado por uma mistura competitiva de líderes globais de defesa e fornecedores especializados em tecnologia laser, incluindo Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc e Lockheed Martin Corporation. Essas empresas se concentram na armação de laser de alta energia, suporte ISR aerotransportado e integração de laser compacto para plataformas de asa fixa e rotativa. A América do Norte lidera o mercado global com aproximadamente 38% de participação, apoiada por modernização contínua da defesa, programas de implantação de energia dirigida e fortes cadeias de suprimento aeroespacial domésticas, posicionando a região na vanguarda das capacidades de combate habilitadas por laser.

Insights do Mercado:

- O mercado de laser aerotransportado militar foi avaliado em USD 6.737,6 milhões em 2024 e está projetado para alcançar USD 8.742,67 milhões até 2032, expandindo-se a uma CAGR de 3,31% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por engajamento de precisão, mapeamento ISR em tempo real e operações de contra-UAS à medida que as forças de defesa aprimoram a inteligência de campo de batalha e as capacidades de ataque de longo alcance.

- A tecnologia de estado sólido detém a maior participação no segmento devido à maior eficiência energética e robustez para plataformas de asa fixa, enquanto sistemas compactos baseados em fibra ganham adoção em UAVs e frotas de asa rotativa.

- Estrategias competitivas intensificadas focam na inovação de energia dirigida, miniaturização e estruturas de atualização modular, com os principais players alinhando seus portfólios com programas nacionais de modernização e acordos de defesa para exportação.

- Regionalmente, a América do Norte lidera com 38% de participação, seguida pela Europa com 27% e Ásia-Pacífico com 24%, impulsionadas por agendas de modernização, aumento das capacidades aeroespaciais e crescentes requisitos de vigilância de ameaças transfronteiriças.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

LIDAR representa o subsegmento dominante no mercado de laser aéreo militar, detendo a maior participação de mercado devido à expansão do uso em missões de inteligência, vigilância, reconhecimento (ISR) e aquisição de alvos. As forças de defesa utilizam mapeamento em tempo real de alta resolução para apoiar a coordenação de ataques de precisão e navegação autônoma. A crescente integração do LIDAR com plataformas aéreas não tripuladas fortalece a eficiência operacional em ambientes contestados. Enquanto isso, armas a laser e sistemas de escaneamento 3D estão ganhando força à medida que as forças armadas modernizam as capacidades de combate a drones e aprimoram a precisão da inspeção estrutural para fuselagens e infraestruturas críticas para missões.

- Por exemplo, o sistema aéreo não tripulado Northrop Grumman RQ-4 Global Hawk fornece vigilância de alta resolução usando tanto um Conjunto de Sensores Integrados (ISS) quanto, nas variantes do Bloco 40, o radar do Programa de Inserção de Tecnologia de Radar Multi-Plataforma (MP-RTIP).

Por Tipo de Tecnologia

A tecnologia de laser de estado sólido domina o mercado, impulsionada por sua superior eficiência elétrica-óptica, compacidade estrutural e capacidade de suportar condições operacionais adversas durante missões de alta vibração e alta altitude. As plataformas de estado sólido são amplamente preferidas em aplicações avançadas de direcionamento, orientação de mísseis e energia dirigida aérea devido à estabilidade aprimorada do feixe e à carga térmica reduzida. A tecnologia de fibra óptica está emergindo constantemente como um segmento de rápido crescimento à medida que os militares exploram soluções leves e de menor consumo de energia para aeronaves de asas rotativas e não tripuladas. A demanda por saída de laser escalável e arquitetura de sistema modular continua a acelerar a adoção em programas de defesa lançados do ar.

- Por exemplo, o demonstrador de laser de estado sólido ATHENA da Lockheed Martin alcançou uma saída de 30 quilowatts durante testes de campo, desativando com sucesso alvos aéreos através de energia direcionada e sustentada com precisão.

Por Tipo de Plataforma

As aeronaves de asa fixa constituem o segmento de plataforma dominante, atribuído à sua maior capacidade de carga útil, capacidade de surtida de longo alcance e adequação para hospedar LIDAR de grande formato, armas a laser e sistemas focados em ISR. Bombardeiros estratégicos, aeronaves de combate e grandes plataformas de vigilância dependem de sistemas de laser multimissão para aprimorar o engajamento de precisão e otimizar as operações de reconhecimento. As aeronaves de asa rotativa representam uma oportunidade crescente à medida que as forças armadas reequipam helicópteros com localizadores de alcance a laser e equipamentos de designação de alvos para apoio aéreo aproximado. Avanços em cargas úteis de laser compactas e leves continuam a expandir a viabilidade de implantação para várias classes de aeronaves.

Principais Motores de Crescimento:

Crescente Demanda por Alvo de Precisão e Dominância ISR

Militares avançados priorizam capacidades de ataque de precisão, inteligência em tempo real e superioridade em espaço aéreo contestado, o que impulsiona a adoção de sistemas de laser aéreo. A precisão aprimorada do feixe permite que as unidades detectem, rastreiem e neutralizem alvos pequenos, rápidos e de baixa visibilidade de forma mais eficaz do que plataformas cinéticas convencionais. Esses sistemas reduzem danos colaterais e suportam engajamento de longo alcance através de capacidades de penetração de nuvens e sensoriamento multiespectral. Investimentos crescentes em veículos aéreos de combate não tripulados (UCAVs), guerra centrada em rede e tecnologias resistentes a ataques eletrônicos fortalecem ainda mais a demanda. Os requisitos modernos do campo de batalha para engajamento silencioso, à velocidade da luz e com logística reduzida reforçam a relevância do laser aéreo em missões estratégicas, táticas e de defesa interna.

- Por exemplo, a Northrop Grumman demonstrou precisão no rastreamento a laser abaixo de 2 microradianos durante testes de campo aéreos de seu protótipo de energia direcionada, permitindo manter o bloqueio em alvos em manobra a distâncias significativas de afastamento.

Programas de Modernização Governamental e Iniciativas de Energia Direcionada

Programas de modernização de defesa na América do Norte, Europa e Ásia-Pacífico priorizam armas de energia direcionada (DEWs) como ativos de linha de frente futuros, impulsionando os canais de aquisição. Os governos aceleram a P&D em plataformas de laser de próxima geração para combater drones, ameaças hipersônicas e munições guiadas com precisão. Orçamentos de defesa em larga escala facilitam transições de protótipo para implantação e estabelecem estruturas conjuntas de desenvolvimento industrial-militar. Essas iniciativas mitigam a dependência de projéteis legados e reduzem os custos operacionais ao longo da vida útil por meio de menor consumo de munição. Alianças de defesa transfronteiriças promovem padrões de interoperabilidade e ambientes de teste compartilhados, permitindo validação de sistemas mais rápida e apoiando a escalabilidade do ecossistema. Este ambiente de políticas coordenadas fortalece a adoção à medida que as forças militares se movem em direção à dissuasão baseada em energia.

- Por exemplo, o programa Directed Energy Maneuver-Short Range Air Defense (DE M-SHORAD) do Exército dos EUA equipou veículos Stryker com um laser de 50 quilowatts desenvolvido pela RTX Corporation, alcançando interceptações bem-sucedidas em fogo real durante demonstrações em 2023.

Integração de Lasers Aéreos com IA, Automação e Sistemas de Combate em Rede

A integração de processamento de imagem habilitado por IA, direcionamento autônomo e análise preditiva de sensores melhora a velocidade e a confiabilidade dos sistemas de laser aéreo, permitindo rápido reconhecimento e engajamento de ameaças. O controle automatizado do feixe minimiza a intervenção humana, apoiando o rastreamento de múltiplos alvos e a designação precisa em ambientes de combate dinâmicos. Lasers em rede ligados por meio de grades de comunicação no campo de batalha fortalecem a coordenação de forças conjuntas, proporcionando consciência situacional fundida em plataformas aéreas, terrestres e navais. À medida que as forças de defesa implantam enxames, munições inteligentes e aeronaves autônomas, sistemas de laser interoperáveis tornam-se multiplicadores de força críticos. O planejamento de missões impulsionado por IA, diagnósticos de sistemas e tarefas autônomas de ISR elevam ainda mais a capacidade operacional.

Tendências e Oportunidades Principais:

Mudança para Sistemas de Laser Compactos, Leves e de Alta Energia

A miniaturização dos sistemas de laser aéreo desbloqueia oportunidades para implantação em drones táticos, plataformas rotativas leves e aeronaves de carga não tripuladas. Avanços em gestão térmica, densidade de baterias e engenharia de laser de estado sólido reduzem a massa do sistema enquanto aumentam a saída de energia. Lasers de alta energia oferecem maior capacidade destrutiva contra ameaças aéreas de baixo custo, como UAVs e mísseis de cruzeiro. À medida que o foco do campo de batalha se desloca para mobilidade rápida e implantação flexível, a demanda aumenta por sistemas escaláveis que combinam projeção de alta potência com baixo ônus logístico. Essas inovações permitem uma integração mais ampla em operações multidomínio e plataformas de aeronaves emergentes.

- Por exemplo, a arquitetura de laser DEIMOS da Lockheed Martin, anunciada em 2024, é projetada como um sistema modular escalável capaz de fornecer saídas na classe de 50 quilowatts, configurado em formatos compactos otimizados para futuras implantações aéreas.

Papel em Expansão na Contra-UAS, Reconhecimento e Defesa de Fronteiras

Os lasers aéreos militares estão evoluindo de ferramentas de nicho para ativos críticos de missão para operações de contra-UAS, reconhecimento e defesa de perímetro. A proliferação de drones comerciais e armados torna os lasers aéreos essenciais para intercepção precisa sem riscos explosivos. Forças de fronteira e frotas de patrulha marítima adotam detecção e rastreamento baseados em laser para monitorar rotas de transporte ilegais e movimento de aeronaves furtivas. A integração com sistemas de retransmissão de comunicação oferece análises em tempo real para vigilância e interdição. Essas aplicações posicionam os lasers aéreos como alternativas econômicas e sem necessidade de recarga às soluções tradicionais de defesa aérea e ISR, especialmente em conflitos sustentados ou operações remotas.

- Por exemplo, o Sistema de Arma Laser de Alta Energia (HELWS) da RTX Corporation demonstrou sucesso no engajamento de drones do Grupo 1 e Grupo 2 a distâncias superiores a 1.000 metros durante avaliações de campo da Força Aérea dos EUA, operando com uma arquitetura de direcionamento de feixe estabilizado e radar para direcionamento em tempo real.

Crescentes Oportunidades em Programas Conjuntos de Pesquisa Militar-Industrial em Lasers

A colaboração entre agências de defesa, fabricantes industriais de lasers e institutos de pesquisa acadêmica acelera a evolução de protótipos, avanços em ciência de materiais e robustez dos sistemas. Programas de desenvolvimento conjunto encurtam ciclos tecnológicos e reduzem riscos de integração para plataformas aéreas de alto valor. Essas parcerias fomentam a inovação em combinação coerente de feixes, fibras ópticas aprimoradas e algoritmos de compensação atmosférica. Aplicações de tecnologia de uso dual em engenharia aeroespacial, sensoriamento ambiental e segurança nacional permitem caminhos de comercialização mais amplos, atraindo investimentos privados. À medida que as regulamentações de exportação evoluem, sistemas de laser aéreos co-desenvolvidos domesticamente apresentam oportunidades para estratégias regionais de exportação de defesa.

Desafios Principais:

Interferência Atmosférica e Limitações de Alcance em Ambientes de Combate Reais

Apesar das melhorias de desempenho, os lasers aéreos enfrentam obstáculos técnicos devido à distorção atmosférica, névoa, poeira e umidade, que degradam a intensidade do feixe em longas distâncias. As condições de combate raramente oferecem ambientes controlados, tornando a ótica adaptativa e os algoritmos de compensação vitais, mas caros. A eficácia do laser pode diminuir em condições climáticas adversas ou durante manobras de aeronaves em alta velocidade. Manter a estabilidade do feixe em altitudes variáveis e gradientes térmicos exige hardware sofisticado e correção de software em tempo real. Essas limitações restringem a confiabilidade da missão e requerem investimento contínuo em ciência óptica, engenharia de materiais e fusão avançada de sensores para sustentar a viabilidade operacional.

Alto Custo de Desenvolvimento, Integração e Suporte ao Ciclo de Vida

Programas de laser aerotransportado envolvem um alto investimento inicial, integração complexa com aviônicos e sistemas de energia, e requisitos rigorosos de segurança e certificação. Materiais especializados, arquiteturas de resfriamento e fuselagens reforçadas elevam os custos de produção e adaptação. Manter o desempenho do sistema requer calibração regular, substituição de componentes e infraestrutura de manutenção especializada. A curva de custo acentuada pode restringir a aquisição a grandes investidores de defesa, desacelerando a adoção global. Incertezas orçamentárias, controles de exportação e ciclos de aquisição prolongados criam risco comercial para os fornecedores, tornando parcerias de longo prazo, caminhos de atualização modular e acordos de compartilhamento de custos críticos para a sustentabilidade do programa.

Análise Regional:

América do Norte

A América do Norte detém a posição dominante no mercado de lasers militares aerotransportados, representando cerca de 38% da participação global, impulsionada por extensivos investimentos em energia dirigida e adoção precoce de aeronaves equipadas com laser para operações ISR e contra-UAS. Os Estados Unidos lideram o crescimento regional através de iniciativas de modernização em plataformas de bombardeiros, caças e veículos não tripulados, apoiadas por grandes orçamentos de defesa e fortes ecossistemas de manufatura aeroespacial. A colaboração entre agências de defesa e contratantes privados acelera o teste de protótipos e a integração de plataformas. O foco crescente na detecção de ameaças hipersônicas e na vigilância de fronteiras motiva ainda mais a aquisição de sistemas de mira e localização a laser de alto desempenho.

Europa

A Europa representa aproximadamente 27% da participação de mercado, impulsionada por iniciativas de defesa conjunta, cooperação industrial militar transfronteiriça e modernização de frotas de asa fixa e rotativa entre os membros da OTAN. O Reino Unido, França e Alemanha lideram o desenvolvimento e teste de campo de tecnologia de energia dirigida para defesa antimísseis, reconhecimento e suporte a aeronaves autônomas. Tensões geopolíticas crescentes e compromissos com a dissuasão coletiva impulsionam o investimento em capacidades de detecção multi-domínio e contra-drones. Programas da UE focados na integração digital do campo de batalha criam oportunidades para cargas úteis de laser aerotransportadas leves e modulares. No entanto, os ciclos de aquisição e regulamentos de exportação moderam ligeiramente a velocidade de implantação a curto prazo.

Ásia-Pacífico

A Ásia-Pacífico captura cerca de 24% da participação de mercado, emergindo como a região de avanço mais rápido devido ao aumento dos gastos com defesa e à implantação acelerada de sistemas de laser aerotransportados indígenas. China, Índia, Coreia do Sul e Japão priorizam tecnologias de ISR e mira baseadas em laser para apoiar operações em espaço aéreo contestado, estratégias de defesa insular e vigilância de fronteiras. A capacidade de manufatura aeroespacial doméstica continua a crescer, apoiando a integração de lasers aerotransportados em UAVs e aeronaves táticas. A competição regional, disputas territoriais e proliferação de drones estimulam a demanda por localizadores de alcance, sistemas de reconhecimento LIDAR e capacidades contra-UAS adaptadas a ambientes montanhosos e marítimos.

Oriente Médio & África

O Oriente Médio e a África representam coletivamente aproximadamente 7% do mercado global, impulsionados pela modernização contínua da segurança, vigilância de ameaças transfronteiriças e investimentos em aeronaves de reconhecimento avançadas. As nações do Golfo implantam sistemas de laser aerotransportados para melhorar a proteção de infraestrutura, rotas de comércio marítimo e ativos energéticos críticos. Parcerias entre ministérios de defesa regionais e empresas aeroespaciais globais facilitam transferências de tecnologia e personalização para condições climáticas adversas. Enquanto isso, atualizações graduais de frotas entre nações africanas apoiam a adoção incremental de sistemas de medição e mapeamento a laser. Restrições orçamentárias, no entanto, continuam a limitar a aquisição em larga escala de energia dirigida.

América Latina

A América Latina detém cerca de 4% de participação de mercado, apoiada principalmente por investimentos seletivos em vigilância aérea, operações de combate ao contrabando e mapeamento de resposta a desastres naturais. Brasil e México lideram a adoção, integrando telemetros a laser e sistemas de mapeamento LIDAR para aprimorar a inteligência de defesa e missões de patrulha de fronteira. Governos regionais exploram atualizações econômicas para frotas aéreas existentes em vez de aquisições em larga escala de novas plataformas de energia dirigida. Oportunidades surgem do monitoramento ambiental, detecção de mineração ilegal e fiscalização marítima. No entanto, limitações fiscais, processos de aquisição mais lentos e dependência de fornecedores de defesa estrangeiros moderam a expansão geral do mercado.

Segmentações de Mercado:

Por Tipo de Produto

- LIDAR

- Escaneamento 3D

- Arma Laser

- Telêmetro Laser

- Altímetro Laser

Por Tipo de Tecnologia

- Fibra Óptica

- Estado Sólido

- Outros

Por Tipo de Plataforma

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

A paisagem competitiva do mercado de lasers aéreos militares é caracterizada por um grupo concentrado de contratantes principais de defesa, especialistas em tecnologia de laser e integradores aeroespaciais competindo para avançar em capacidade de alta energia, miniaturização e resiliência operacional. As empresas priorizam parcerias com ministérios da defesa para garantir contratos de aquisição e desenvolvimento de longo prazo, enquanto joint ventures apoiam a co-fabricação de sistemas e o posicionamento para exportação. O investimento em engenharia de laser de estado sólido, armas de energia dirigida e rastreamento de feixes habilitado por IA fortalece a diferenciação à medida que os militares buscam soluções de engajamento de precisão. O impulso competitivo é influenciado pela velocidade de implantação do protótipo ao campo, integração com plataformas de asa fixa e rotativa, e caminhos de atualização modular que reduzem o custo do ciclo de vida. Os fornecedores também se concentram na robustez para altitudes extremas, algoritmos de compensação atmosférica e interoperabilidade com sistemas de aeronaves autônomas e não tripuladas. À medida que as estratégias de defesa nacional evoluem para comando multidomínio e rápida interceptação de ameaças, a competição no mercado se intensifica em torno de plataformas de laser compactas e de maior potência, capazes de neutralizar ameaças aéreas hipersônicas e de baixa altitude a maior distância com impacto colateral reduzido.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores:

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Desenvolvimentos Recentes:

- Em agosto de 2025, a Thales SA e a Agência Francesa de Aquisição de Defesa (DGA) fizeram um pedido de um demonstrador de arma a laser de alta potência, SYDERAL (Novo Sistema de Defesa a Laser), com a Thales como parte de um consórcio.

- Em fevereiro de 2025, a Saab assinou um Memorando de Entendimento (MoU) com a Hindustan Aeronautics Limited (HAL) para colaborar no Sistema de Alerta a Laser-310 (LWS-310), permitindo que a HAL fabrique o sistema de alerta a laser localmente na Índia.

- Em novembro de 2024, a Thales Australia fez parceria com a Universidade de Adelaide para explorar tecnologia de laser contra-UAS de longo alcance, visando desenvolver armas de energia dirigida avançadas para ameaças de drones.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Tipo de Tecnologia, Tipo de Plataforma e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras:

- A adoção de armas a laser de alta energia acelerará à medida que os militares se voltam para um engajamento de precisão mais econômico.

- Cargas úteis de laser compactas e leves expandirão a integração em UAVs, helicópteros e aeronaves táticas de próxima geração.

- O reconhecimento de alvos habilitado por IA e o controle autônomo do feixe aumentarão a velocidade de resposta em operações multidomínio.

- As capacidades de contra-UAS permanecerão um foco principal de implantação em meio ao aumento das ameaças de enxames de drones.

- Sistemas de laser de estado sólido e de fibra ganharão dominância devido à melhoria na gestão térmica e eficiência energética.

- Parcerias de defesa transfronteiriças aumentarão programas conjuntos de desenvolvimento e compartilhamento de tecnologia.

- Lasers robustecidos apoiarão operações em climas extremos e ambientes de alta altitude.

- Soluções de energia dirigida complementarão armas cinéticas em vez de substituí-las totalmente no curto prazo.

- Caminhos de atualização modular reduzirão o custo do ciclo de vida e estenderão a relevância da plataforma.

- Estratégias de defesa regionais influenciarão o ritmo de adoção, com a Ásia-Pacífico emergindo como uma zona de implantação de alto crescimento.