Visão Geral do Mercado

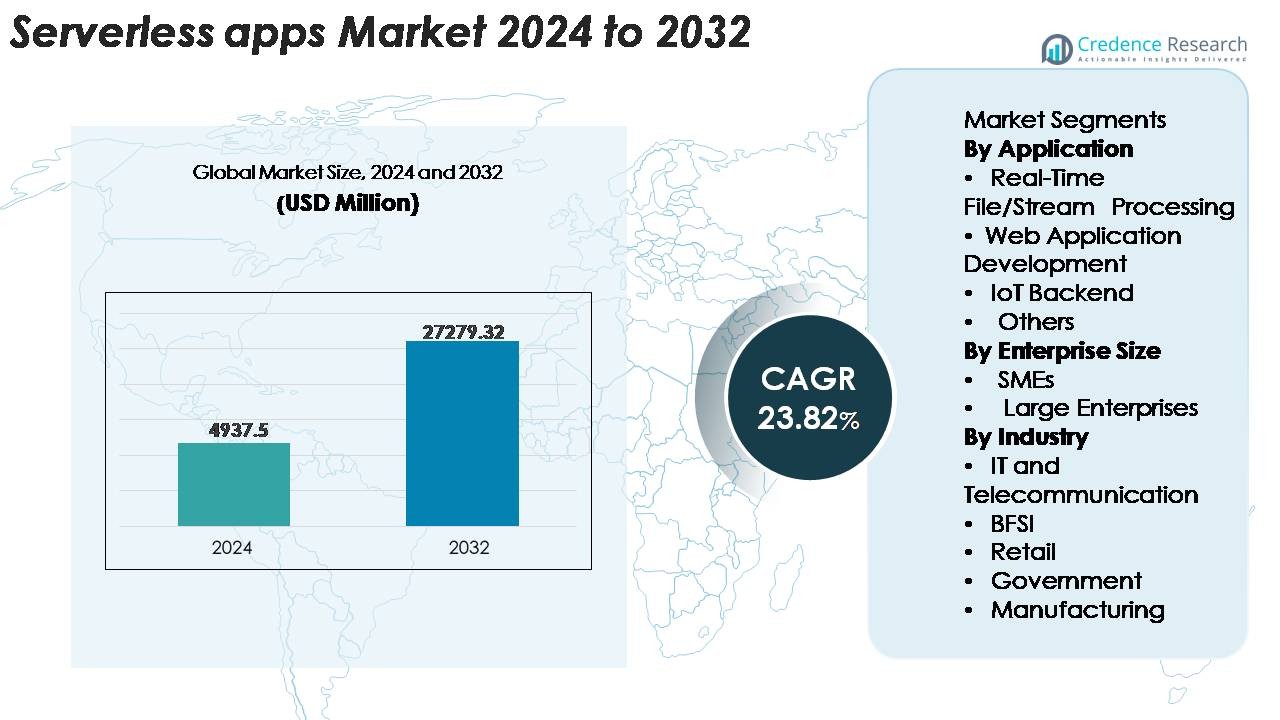

O mercado global de aplicações serverless foi avaliado em USD 4.937,5 milhões em 2024 e projeta-se que alcance USD 27.279,32 milhões até 2032, expandindo a uma CAGR de 23,82% durante o período de previsão (2025–2032).

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Apps Serverless 2024 |

USD 4.937,5 Milhões |

| Mercado de Apps Serverless, CAGR |

23,82% |

| Tamanho do Mercado de Apps Serverless 2032 |

USD 27.279,32 Milhões |

O mercado de aplicações serverless é moldado por grandes provedores de nuvem e tecnologia que dominam a adoção global através de extensas capacidades de FaaS, gestão de API e computação orientada a eventos. Os principais players incluem Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco e Nutanix, cada um fortalecendo seus portfólios com automação, ferramentas de desenvolvedor integradas e runtimes serverless de alto desempenho. A América do Norte continua sendo o mercado regional dominante, detendo uma participação exata de 38%, impulsionada pela maturidade avançada da nuvem e fortes iniciativas de modernização empresarial. Europa e Ásia-Pacífico seguem como regiões de alto crescimento à medida que as empresas aceleram a transformação digital e expandem arquiteturas nativas da nuvem e orientadas a eventos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado global de aplicações serverless foi avaliado em USD 4.937,5 milhões em 2024 e projeta-se que atinja USD 27.279,32 milhões até 2032, registrando um forte CAGR de 23,82% durante o período de previsão.

- A demanda é impulsionada pela rápida migração de empresas para microsserviços, automação de fluxos de trabalho orientados por eventos e a necessidade de modelos de execução em nuvem escaláveis e econômicos nos setores de BFSI, telecomunicações, varejo e manufatura.

- Tendências-chave incluem a expansão do processamento em tempo real habilitado por IA, maior adoção de frameworks serverless multi-cloud e híbridos, e integração mais profunda com computação de borda para cargas de trabalho IoT de baixa latência.

- O cenário competitivo é dominado por AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud e Cisco, com serverless moldando a diferenciação de produtos através de desempenho de runtime aprimorado, segurança e ferramentas para desenvolvedores; no entanto, desafios incluem dependência de fornecedores e complexidade de observabilidade.

- Regionalmente, a América do Norte lidera com 38% de participação, seguida pela Europa com 27% e Ásia-Pacífico com 24%, enquanto o segmento de Processamento de Arquivos/Fluxos em Tempo Real detém a maior participação de aplicação devido à demanda por análises de eventos em grande volume.

Análise de Segmentação de Mercado:

Por Aplicação

O processamento de arquivos e fluxos em tempo real permanece como o segmento de aplicação dominante, representando a maior participação de mercado devido ao seu papel crítico em arquiteturas orientadas por análises, agregação de logs, detecção de fraudes e automação orientada por eventos. As organizações preferem funções serverless por sua capacidade de escalar instantaneamente durante picos de tráfego e lidar com execução paralela sem gerenciamento de infraestrutura. O desenvolvimento de aplicações web também cresce de forma constante à medida que os desenvolvedores adotam FaaS para acelerar os ciclos de implantação. O segmento de backend de IoT se beneficia de requisitos de computação leves e fluxos de trabalho acionados por dispositivos, enquanto a categoria “Outros” inclui trabalhos em lote, tarefas agendadas e orquestração de fluxos de trabalho ganhando tração em empresas digitais.

- Por exemplo, o AWS Lambda suporta até 10.240 MB de memória e 6 vCPUs por função, permitindo processamento paralelo de alta taxa de transferência para fluxos de eventos.

Por Tamanho da Empresa

Grandes empresas detêm a participação dominante no mercado de aplicações serverless, impulsionadas por suas rápidas iniciativas de modernização em nuvem, extensos sistemas baseados em API e a necessidade de processar cargas de trabalho de alto volume e sensíveis à latência. Elas utilizam arquiteturas serverless para reduzir a sobrecarga operacional, melhorar a utilização de recursos e acelerar a entrega de aplicações em ambientes multi-cloud. As PMEs, no entanto, representam um segmento de rápido crescimento à medida que adotam plataformas serverless para evitar investimentos iniciais em infraestrutura e acessar escalabilidade de nível empresarial a custo mínimo. Modelos de precificação flexíveis, DevOps simplificado e integração com bancos de dados gerenciados e ferramentas de análise expandem ainda mais a adoção em ambas as categorias de empresas.

- Por exemplo, a AWS permite que as empresas aumentem seus limites de concorrência do Lambda para dezenas de milhares, muito acima das 1.000 execuções simultâneas padrão, para suportar cargas de trabalho críticas.

Por Indústria

A TI e telecomunicações é o segmento líder da indústria, detendo a maior participação de mercado devido à sua forte dependência da gestão de APIs, análises de rede em tempo real, modernização de microsserviços e fluxos de trabalho de provisionamento automatizado. O setor BFSI aumenta rapidamente a adoção para processamento de transações baseadas em eventos, monitoramento de segurança e detecção de fraudes. O varejo aproveita o serverless para visibilidade de inventário, recomendações personalizadas e cargas de trabalho omnichannel. As agências governamentais utilizam-no para serviços públicos digitais e eficiência de computação baseada na demanda, enquanto a manufatura integra arquiteturas serverless em manutenção preditiva, monitoramento de produção e ecossistemas de fábricas conectadas, apoiando a automação escalável em diversas operações industriais.

Principais Motores de Crescimento

Crescente Mudança Empresarial para Arquiteturas Orientadas a Eventos e Microsserviços

As empresas estão cada vez mais em transição de sistemas monolíticos para arquiteturas de microsserviços e orientadas a eventos, criando um forte impulso para a adoção de serverless. As organizações priorizam agilidade, implantação modular e capacidade de resposta em tempo real, que as plataformas serverless oferecem através de escalonamento automático, execução distribuída e design de funções sem estado. À medida que os ecossistemas digitais se expandem, os aplicativos geram fluxos contínuos de eventos a partir de gatilhos de API para sinais de IoT e interações de usuários, exigindo processamento rápido sem gargalos de infraestrutura. A computação serverless atende a essas necessidades executando funções granulares de forma independente, reduzindo ciclos de implantação e acelerando a inovação. Os provedores de nuvem aprimoram ainda mais essa mudança por meio de ferramentas de orquestração integradas, gateways de API gerenciados e capacidades de monitoramento integradas que simplificam o gerenciamento do ciclo de vida. À medida que as empresas intensificam iniciativas de modernização em varejo, BFSI, telecomunicações e manufatura, a demanda por aplicativos leves e responsivos a eventos fortalece o papel do serverless em apoiar operações digitais escaláveis e tolerantes a falhas.

- Por exemplo, o Amazon EventBridge suporta uma taxa de transferência padrão específica para a região para ingestão de eventos, que é de até 10.000 eventos por segundo por barramento de eventos nas principais regiões (como us-east-1, us-west-2 e eu-west-1), enquanto outras regiões têm padrões mais baixos. Estas são cotas ajustáveis, permitindo que as empresas processem fluxos de eventos em grande escala solicitando aumentos através do console de Cotas de Serviço da AWS sem a necessidade de provisionamento manual da infraestrutura subjacente.

Crescente Necessidade de Otimização de Custos e Eficiência Operacional em Cargas de Trabalho na Nuvem

Organizações de diversos setores priorizam a otimização de custos à medida que os gastos com a nuvem se tornam uma parte maior dos orçamentos de TI. Modelos sem servidor atendem a essa necessidade ao eliminar o consumo de recursos ociosos, permitindo preços por execução e reduzindo a sobrecarga de manutenção da infraestrutura. As empresas evitam o provisionamento, escalonamento e correção de servidores, permitindo que as equipes de desenvolvimento se concentrem inteiramente na lógica de aplicação e em ciclos de lançamento mais rápidos. Essa eficiência operacional reduz significativamente o custo total de propriedade para cargas de trabalho intensivas em computação e variáveis. Estruturas sem servidor também integram escalonamento automático, recuperação de falhas e cobrança baseada no uso, beneficiando empresas com padrões de demanda flutuantes, como picos de tráfego de comércio eletrônico, trabalhos em lote de análise e fluxos de trabalho de backend periódicos. À medida que as empresas consolidam fluxos de trabalho DevOps e reduzem dependências de hardware, as plataformas sem servidor tornam-se ferramentas estratégicas de economia de custos. A mudança em direção a estruturas de governança financeira (FinOps) acelera ainda mais a adoção, à medida que as organizações identificam o sem servidor como um mecanismo chave para otimizar o consumo de nuvem e melhorar a eficiência computacional.

- Por exemplo, o AWS Lambda cobra a execução em incrementos tão pequenos quanto 1 milissegundo, permitindo que as empresas paguem apenas pelo tempo exato de computação consumido, em vez de capacidade pré-alocada.

Expansão do Desenvolvimento Nativo da Nuvem e Adoção Rápida de Práticas Modernas de DevOps

O aumento global do desenvolvimento nativo da nuvem apoia um forte crescimento em aplicações sem servidor. As empresas estão adotando cada vez mais a conteinerização, automação CI/CD, design orientado a API e fluxos de trabalho GitOps, todos alinhados naturalmente com ambientes sem servidor. O sem servidor permite que os desenvolvedores construam funções modulares e desacopladas que se integram perfeitamente em ecossistemas nativos da nuvem, acelerando os ciclos de entrega e aumentando a frequência de implantação. As equipes de DevOps se beneficiam da redução da complexidade, testes mais rápidos e monitoramento em tempo real embutido em plataformas sem servidor. O surgimento de ferramentas de desenvolvimento de baixo código e baseadas em funções democratiza ainda mais a criação de aplicações, permitindo que equipes multifuncionais construam rapidamente serviços leves sem servidor. À medida que as organizações escalam seus produtos digitais e adotam pipelines de entrega contínua, a necessidade de arquiteturas que suportem iteração rápida, escalabilidade instantânea e gerenciamento operacional automatizado torna-se essencial. A computação sem servidor atende a esses requisitos, fortalecendo seu papel como um componente fundamental das estratégias modernas de DevOps e transformação nativa da nuvem.

Tendências e Oportunidades Principais

Expansão de Casos de Uso de Processamento em Tempo Real, Intensivos em Dados e Movidos por IA

As plataformas serverless são cada vez mais utilizadas para lidar com fluxos de trabalho de IA, análises de streaming e tarefas de processamento em tempo real, abrindo novas oportunidades de crescimento. À medida que as empresas implementam pipelines de aprendizado de máquina, sistemas de telemetria IoT e análises de borda, a necessidade de computação instantânea torna-se crítica. As funções serverless atendem a essas demandas executando tarefas paralelas em escala, ingerindo rajadas de dados e acionando pipelines automatizados sem a necessidade de provisionamento com alta latência. Os provedores de nuvem aprimoram essa capacidade ao integrar serverless com motores de inferência de IA, bancos de dados vetoriais e sistemas de orquestração autônomos. Essa tendência possibilita a detecção de fraudes em tempo real, experiências personalizadas para clientes, otimização de redes em tempo real e automação industrial orientada por sensores. A convergência de serverless com IA/ML e computação de borda cria uma oportunidade substancial para indústrias que buscam sistemas de decisão orientados por inteligência e com baixa latência. À medida que a adoção acelera nos setores de BFSI, telecomunicações, varejo e logística, o serverless torna-se um facilitador chave de aplicações centradas em dados de próxima geração.

- Por exemplo, o Cloudflare Workers AI executa inferências em sua rede global de borda com mais de 310 data centers, reduzindo os tempos de resposta do modelo para menos de 20 milissegundos para tarefas sensíveis à latência.

Crescente Adoção de Serverless para Implantações Multi-Cloud, Hybrid Cloud e de Borda

As empresas estão cada vez mais adotando modelos multi-cloud e hybrid cloud para reduzir a dependência de fornecedores, fortalecer a resiliência e otimizar a distribuição de cargas de trabalho. Essa mudança amplia as oportunidades para frameworks serverless que podem operar de forma integrada em ambientes diversos. Os fornecedores agora oferecem runtimes serverless interoperáveis, motores de função de código aberto e camadas de computação descentralizadas que estendem as capacidades serverless para nós de borda e sistemas locais. As plataformas serverless de borda permitem o processamento de dados em tempo real mais próximo da fonte em fábricas, redes de telecomunicações, instalações de saúde e pontos de venda. A adoção de serverless híbrido apoia a conformidade, segurança e execução local para ambientes regulados, garantindo ao mesmo tempo escalabilidade em nível de nuvem. À medida que as organizações buscam estratégias de computação distribuída, as funções serverless servem como camadas de execução flexíveis capazes de operar em infraestruturas geograficamente dispersas. Essa tendência posiciona o serverless como um componente central dos ecossistemas digitais empresariais que exigem agilidade, resiliência e portabilidade de cargas de trabalho.

- Por exemplo, o Anthos do Google Cloud pode gerenciar cargas de trabalho serverless em ambientes locais e em várias nuvens públicas, suportando até 15.000 nós dentro de um único cluster gerenciado.

Principais Desafios

Complexidade na Depuração, Monitoramento e Gestão de Sistemas Distribuídos Baseados em Funções

Apesar de suas vantagens, a computação serverless introduz desafios operacionais relacionados à depuração, observabilidade e rastreamento de dependências. Como as aplicações funcionam como inúmeras funções independentes, identificar problemas de desempenho, gargalos de latência ou pontos de falha torna-se mais complexo do que em arquiteturas tradicionais. Inicializações a frio, execução assíncrona e interações multi-serviço adicionam camadas adicionais de complexidade para as equipes de engenharia. Embora os provedores de nuvem ofereçam ferramentas de monitoramento, muitas vezes elas carecem de visibilidade granular em cadeias de funções e implantações híbridas. As organizações devem adotar soluções avançadas de observabilidade que suportem rastreamento distribuído, agregação de logs e mapeamento de fluxo de ponta a ponta. A complexidade crescente requer práticas DevOps mais maduras e conjuntos de habilidades especializadas, criando obstáculos de adoção para equipes em transição de arquiteturas monolíticas ou baseadas em VMs. À medida que as cargas de trabalho aumentam em escala, esses desafios operacionais se intensificam, exigindo melhores ferramentas e disciplina arquitetônica.

Dependência de Fornecedores, Limitações de Portabilidade e Restrições de Conformidade

A dependência de fornecedores continua sendo um desafio proeminente na adoção de serverless, pois as organizações correm o risco de se tornarem dependentes de runtimes proprietários, APIs e integrações de ecossistema vinculadas a provedores de nuvem específicos. Migrar cargas de trabalho serverless entre nuvens é trabalhoso devido às diferenças em gatilhos, formatos de eventos, frameworks de identidade e ferramentas de orquestração. Isso limita a flexibilidade para estratégias multi-nuvem e aumenta os custos de mudança a longo prazo. Indústrias como BFSI, governo e saúde também enfrentam desafios regulatórios que exigem localização de dados, auditabilidade e controles de governança rigorosos — áreas onde os ambientes serverless variam amplamente entre regiões. Além disso, o controle limitado sobre a infraestrutura subjacente complica a conformidade com padrões de segurança e garantias de desempenho. Essas restrições forçam as empresas a avaliar cuidadosamente a portabilidade, frameworks de governança e design arquitetônico antes de escalar implantações serverless.

Análise Regional

América do Norte

A América do Norte detém a maior participação no mercado global de aplicações serverless, representando cerca de 38% em 2024. A maturidade forte em nuvem, a rápida modernização empresarial e a ampla adoção de arquiteturas orientadas a eventos reforçam a liderança da região. Principais provedores de nuvem como AWS, Microsoft e Google dominam as implantações regionais por meio de extensos portfólios serverless e ecossistemas de desenvolvedores integrados. Indústrias como BFSI, varejo, telecomunicações e tecnologia lideram a migração para microsserviços e sistemas centrados em APIs. Investimentos crescentes em análises em tempo real, automação e aceleração de DevOps continuam a apoiar o crescimento do mercado. Além disso, os robustos gastos empresariais em cargas de trabalho impulsionadas por IA aumentam a adoção de serverless entre empresas digitais nativas e grandes empresas legadas.

Europa

A Europa representa cerca de 27% do mercado de aplicações serverless, apoiada por uma forte digitalização empresarial e uma crescente adoção de nuvem focada em conformidade. Organizações na Alemanha, Reino Unido, França e nos países nórdicos impulsionam a demanda por cargas de trabalho serverless, particularmente para análises de IoT, automação de redes e aplicações de experiência do cliente. A região se beneficia de rigorosos quadros regulatórios, como o GDPR, que levam as empresas a arquiteturas que otimizam a eficiência enquanto garantem a integridade dos dados e a transparência operacional. As indústrias de BFSI, setor público e manufatura lideram a adoção, impulsionadas pela modernização de sistemas legados. A crescente ênfase em cargas de trabalho de borda de baixa latência e ambientes de nuvem híbrida fortalece ainda mais a integração serverless nas empresas europeias.

Ásia-Pacífico

A Ásia-Pacífico é o mercado regional de crescimento mais rápido, detendo aproximadamente 24% de participação e espera-se que se expanda rapidamente à medida que a adoção nativa da nuvem acelera. Fortes iniciativas de transformação digital na China, Índia, Japão, Coreia do Sul e Sudeste Asiático impulsionam o consumo em larga escala de plataformas serverless para e-commerce, fintech, telecomunicações e aplicações mobile-first. A região se beneficia de investimentos significativos em 5G, IoT e infraestrutura de borda, permitindo que as empresas implantem cargas de trabalho de processamento em tempo real e orientadas por eventos de forma eficiente. As PMEs que adotam estratégias cloud-first contribuem substancialmente para o crescimento devido à flexibilidade de custos e modelos de desenvolvimento simplificados. À medida que os hyperscalers expandem os data centers regionais, a adoção de serverless ganha força nos setores público e privado.

América Latina

A América Latina captura cerca de 6% do mercado de aplicações serverless, com adoção emergente no Brasil, México, Colômbia e Chile. As empresas regionais adotam cada vez mais arquiteturas nativas da nuvem para melhorar a agilidade, reduzir custos de infraestrutura e modernizar ambientes legados. O crescimento é impulsionado pela expansão dos ecossistemas fintech, aumento da atividade de e-commerce e uma transformação digital mais ampla nos setores de telecomunicações e varejo. Governos locais e instituições públicas gradualmente migram serviços para fluxos de trabalho serverless escaláveis para melhorar a entrega de serviços. Embora a adoção seja mais lenta devido a lacunas de habilidades em nuvem e maturidade desigual da infraestrutura, o aumento do investimento em nuvem por hyperscalers globais continua a fortalecer o ecossistema serverless da região.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 5% do mercado de aplicações serverless, apoiada por crescentes investimentos em nuvem nos Emirados Árabes Unidos, Arábia Saudita, África do Sul e Egito. Programas de transformação digital liderados por governos, iniciativas de cidades inteligentes e modernização em larga escala nos setores bancário, de telecomunicações e serviços públicos alimentam a demanda por plataformas serverless escaláveis. As empresas implantam cada vez mais análises orientadas por eventos, serviços baseados em API e backends de IoT para melhorar a eficiência operacional. Provedores de nuvem estão expandindo data centers regionais, permitindo que setores orientados por conformidade transfiram cargas de trabalho para arquiteturas serverless seguras. Apesar das restrições de infraestrutura em partes da África, a adoção continua a crescer à medida que as organizações priorizam soluções digitais econômicas.

Segmentações de Mercado:

Por Aplicação

- Processamento de Arquivos/Fluxos em Tempo Real

- Desenvolvimento de Aplicações Web

- Backend de IoT

- Outros

Por Tamanho da Empresa

Por Indústria

- TI e Telecomunicações

- BFSI

- Varejo

- Governo

- Manufatura

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de aplicações serverless é definida pela forte presença de provedores globais de nuvem e fornecedores de tecnologia que oferecem plataformas avançadas de function-as-a-service (FaaS), ecossistemas de API e capacidades de computação orientada a eventos. AWS Lambda, Microsoft Azure Functions e Google Cloud Functions lideram o mercado através de integrações extensivas, amplo suporte a runtime e ambientes de desenvolvimento maduros. Empresas como IBM, Oracle, Alibaba Cloud e Cisco fortalecem a competição ao expandir frameworks serverless híbridos e multi-cloud adaptados para indústrias reguladas e cargas de trabalho de nível empresarial. Os fornecedores diferenciam-se cada vez mais através de desempenho aprimorado de cold-start, observabilidade em tempo real, automação de segurança e suporte para cargas de trabalho impulsionadas por IA. Parcerias estratégicas com empresas de ferramentas DevOps, provedores de orquestração de contêineres e plataformas de computação de borda expandem ainda mais seu alcance de mercado. À medida que a transformação digital empresarial acelera, a competição intensifica-se em torno da facilidade de adoção, interoperabilidade, profundidade de gerenciamento de API e maturidade do ecossistema, impulsionando a inovação contínua em todo o cenário global de aplicações serverless.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em novembro de 2025, a Cloudflare anunciou que adquirirá a Replicate para permitir que desenvolvedores implantem e executem modelos de IA globalmente através de sua plataforma serverless Workers.

- Em outubro de 2025, a Oracle lançou melhorias para seu serviço Autonomous AI Database Serverless (incluindo cargas de trabalho nativas de IA, cache de tabelas externas e reprodução de cargas de trabalho) sob seu portfólio de banco de dados serverless.

- Em março de 2025, a Rackspace anunciou seu “Rackspace AI Business”, uma plataforma de nuvem híbrida de alto desempenho otimizada para treinamento e inferência de IA, voltada para aplicações modernas nativas da nuvem, incluindo padrões de computação serverless.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Aplicação, Tamanho da Empresa, Indústria e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A adoção de serverless acelerará à medida que as empresas modernizem aplicações e priorizem microserviços e arquiteturas orientadas a eventos.

- O processamento de dados em tempo real e os fluxos de trabalho impulsionados por IA se deslocarão cada vez mais para plataformas serverless para escalabilidade instantânea.

- Implantações serverless híbridas e multi-cloud se expandirão à medida que as organizações reduzam a dependência de um único provedor de nuvem.

- A computação serverless na borda crescerá à medida que aplicações de baixa latência em IoT, manufatura e telecomunicações se tornem comuns.

- A produtividade dos desenvolvedores melhorará através de tempos de execução aprimorados, ferramentas de observabilidade integradas e pipelines de implantação automatizados.

- Recursos de segurança como execução de confiança zero e detecção automática de vulnerabilidades se tornarão padrão.

- Os setores de BFSI, telecomunicações, varejo e governo impulsionarão a adoção em larga escala para serviços digitais críticos.

- A integração de containers serverless se aprofundará à medida que as organizações equilibrem portabilidade com necessidades de computação de alto desempenho.

- Frameworks de funções de código aberto ganharão força, reduzindo o bloqueio de fornecedores e suportando implantações personalizáveis.

- Parcerias no ecossistema entre DevOps, gerenciamento de API e plataformas de borda fortalecerão a diferenciação competitiva.