Visão Geral do Mercado

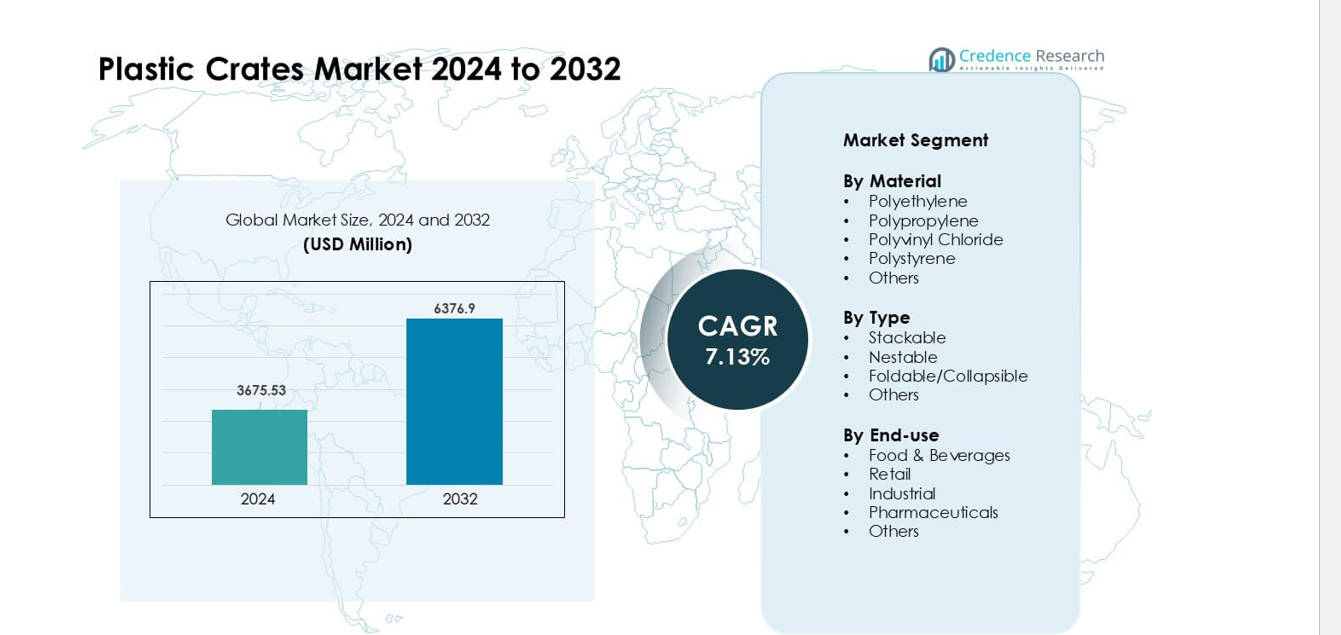

O Mercado de Caixotes de Plástico foi avaliado em USD 3675,53 milhões em 2024 e prevê-se que atinja USD 6376,9 milhões até 2032, crescendo a uma CAGR de 7,13% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Caixotes de Plástico 2024 |

USD 3675,53 milhões |

| Mercado de Caixotes de Plástico, CAGR |

7,13% |

| Tamanho do Mercado de Caixotes de Plástico 2032 |

USD 6376,9 milhões |

O Mercado de Caixotes de Plástico é moldado por grandes players como Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood e Alfa Plastic Industry. Essas empresas competem através de designs de caixotes duráveis, formatos prontos para automação e crescente uso de materiais reciclados. Muitos fornecedores também expandem redes de pooling e aluguel para apoiar grandes varejistas e distribuidores de alimentos. A Ásia-Pacífico emergiu como a região líder em 2024 com cerca de 36% de participação, apoiada por um forte crescimento na distribuição de alimentos, expansão do varejo moderno e crescente adoção de embalagens de transporte reutilizáveis em redes logísticas.

Insights de Mercado

- O Mercado de Caixotes de Plástico alcançou uma forte avaliação de USD 3675,53 milhões em 2024 e projeta-se que cresça de forma constante em 9 milhões até 2032 a uma saudável CAGR de 7,13%, apoiado pela crescente demanda por embalagens de transporte reutilizáveis e duráveis em diversos setores.

- O crescimento é impulsionado pela rápida expansão na distribuição de alimentos, varejo moderno e e-commerce, onde as empresas preferem caixotes de longa vida útil que reduzem danos, apoiam a higiene e melhoram a eficiência logística.

- Tendências-chave incluem maior uso de materiais reciclados, adoção de designs de caixotes compatíveis com automação e crescente integração de recursos de rastreamento, como RFID, para melhor controle de circulação dos caixotes.

- A competição se intensifica à medida que players como Schoeller Allibert, Brambles Limited, Monoflo International e Rehrig Pacific melhoram a resistência dos materiais, engenharia leve e serviços de pooling, enquanto pressões de custo e preocupações com resíduos plásticos atuam como restrições.

- A Ásia-Pacífico detinha a maior participação regional com cerca de 36%, enquanto alimentos e bebidas lideraram a demanda final com aproximadamente 39% de participação, apoiados pelo forte crescimento da cadeia fria e distribuição de alimentos frescos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Material

O polietileno liderou o segmento de materiais em 2024 com cerca de 41% de participação. Os compradores preferiram o polietileno porque este material oferece forte durabilidade, resistência a rachaduras por estresse e longa vida útil em uso na cadeia de frio e armazéns. Marcas de alimentos e bebidas adotaram essas caixas para melhorar a higiene e reduzir quebras durante o manuseio intenso. O polipropileno cresceu devido à maior adoção no varejo e distribuição farmacêutica, enquanto o PVC e o poliestireno tiveram uso constante em tarefas de embalagem de nicho. A demanda por todos os materiais aumentou à medida que as empresas substituíram caixas de madeira por sistemas plásticos reutilizáveis para reduzir o desperdício e diminuir os custos a longo prazo.

- Por exemplo, a IFCO Systems, um importante fornecedor de bandejas plásticas reutilizáveis, relata que seus RPCs à base de polietileno permanecem em circulação por mais de 10 anos antes da reciclagem, proporcionando uma longa vida útil em operações repetidas de fornecimento de alimentos.

Por Tipo

As caixas empilháveis dominaram o segmento de tipo em 2024 com quase 44% de participação. Empresas de logística preferiram modelos empilháveis porque economizam espaço no chão, melhoram a estabilidade da carga e suportam movimentos mais rápidos de paletes. Essas caixas tiveram bom desempenho em transporte de longa distância, onde a maior resistência ao empilhamento reduz os riscos de danos. As caixas encaixáveis expandiram-se devido ao aumento das necessidades de eficiência no retorno, enquanto as unidades dobráveis ganharam força na entrega urbana. Cada formato se beneficiou do crescente uso de automação em armazéns, o que levou os fornecedores a projetar estruturas de caixas mais fortes e compatíveis com sensores que otimizam o movimento através de sistemas de armazenamento automatizados.

- Por exemplo, análises do mercado global de caixas plásticas observam que caixas empilháveis de polietileno de alta densidade (HDPE) são preferidas em remessas da cadeia de frio por sua capacidade de lidar com carregamentos/descarregamentos frequentes e resistir à deformação sob cargas pesadas.

Por Uso Final

Alimentos e bebidas mantiveram a liderança em participação de uso final em 2024 com cerca de 39%. Os produtores usaram caixas plásticas para manter a higiene, apoiar o manuseio na cadeia de frio e proteger produtos frescos durante o transporte. Os varejistas aumentaram a demanda por caixas leves adequadas para reabastecimento rápido de prateleiras, enquanto compradores industriais adotaram opções robustas para linhas de montagem. O uso farmacêutico cresceu à medida que as empresas buscavam soluções de transporte sem contaminação. O aumento das remessas de e-commerce e o foco mais forte em embalagens de trânsito reutilizáveis incentivaram uma adoção mais ampla em todos os grupos de uso final, fortalecendo a demanda por sistemas de caixas duráveis e laváveis.

Principais Motores de Crescimento

Crescente Demanda por Embalagens de Transporte Reutilizáveis

O foco crescente em soluções logísticas reutilizáveis impulsiona a forte adoção de caixas plásticas em cadeias de suprimentos. Muitas marcas estão mudando de madeira e papelão para caixas reutilizáveis para reduzir o desperdício, diminuir os custos a longo prazo e melhorar a higiene. Fornecedores de alimentos e bebidas favorecem essas caixas porque protegem produtos frescos e apoiam o manuseio na cadeia de frio. Os varejistas aumentam o uso devido à maior necessidade de embalagens prontas para prateleira, vinculadas a ciclos rápidos de reabastecimento. Usuários industriais adotam caixas robustas para movimentação mais segura de peças. Esse amplo impulso por sistemas reutilizáveis acelera o crescimento do mercado e fortalece a demanda por caixas fortes e de longa vida útil.

- Por exemplo, a IFCO SYSTEMS, um fornecedor global de contêineres plásticos reutilizáveis, fornece seus RPCs (Contêineres Plásticos Reutilizáveis) a fornecedores de produtos frescos; esses contêineres são usados em ciclos que duram mais de 10 anos antes de serem reciclados, o que reduz significativamente a rotatividade de caixas em comparação com embalagens descartáveis.

Rápida Expansão do E-commerce e do Varejo Moderno

O crescimento do e-commerce aumenta a necessidade de unidades de transporte estáveis, leves e empilháveis. Centros de distribuição usam caixas plásticas para reduzir quebras e acelerar a separação de pedidos. Redes de varejo as preferem para carregamento rápido de prateleiras e melhor fluxo de estoque. Essas caixas também suportam movimentos repetidos através de linhas de classificação automatizadas, o que reduz o tempo de inatividade. À medida que os modelos de quick-commerce e entrega no mesmo dia crescem, a demanda por caixas robustas e reutilizáveis aumenta. Essa mudança ajuda a reduzir o desperdício de embalagens e apoia operações de entrega eficientes, criando crescimento a longo prazo para os fornecedores de caixas.

- Por exemplo, um relatório recente da indústria destaca que o aumento do e-commerce e do varejo online tem sido um fator importante que impulsiona a demanda por caixas plásticas globalmente, pois oferecem melhor proteção e manuseio de mercadorias durante múltiplos ciclos de transporte e armazenamento em comparação com embalagens tradicionais.

Crescimento da Distribuição em Cadeia Fria e Manuseio de Alimentos Frescos

Redes de cadeia fria se expandem devido à crescente demanda por produtos frescos, laticínios e carnes. Caixas plásticas apoiam essa mudança porque mantêm a resistência em baixas temperaturas e resistem à umidade. Processadores de alimentos confiam nelas para proteger produtos durante o armazenamento e transporte. Redes de supermercados urbanos usam caixas ventiladas para manter os produtos frescos por mais tempo. Os setores médico e farmacêutico também precisam de caixas limpas e duráveis para itens sensíveis. Altos padrões de higiene impulsionam o uso mais amplo de designs de caixas laváveis e seguras para desinfetantes. Essa tendência apoia a contínua expansão do mercado em cadeias de suprimentos com controle de temperatura.

Tendências e Oportunidades Principais

Mudança para Manuseio de Materiais Inteligente e Automatizado

Armazéns automatizados precisam de caixas fortes e compatíveis com sensores que se movam suavemente por transportadores e sistemas robóticos. Fabricantes projetam bases e paredes de caixas para atender às necessidades de automação, o que melhora o fluxo de trabalho e reduz atrasos operacionais. Ferramentas de rastreamento inteligente, como caixas com RFID e códigos QR, ganham força à medida que as empresas buscam melhor visibilidade de ativos. Essas melhorias ajudam a reduzir perdas e otimizar ciclos de rotação de caixas. A mudança para controle de inventário digital e sistemas da Indústria 4.0 abre oportunidades a longo prazo para formatos avançados de caixas adaptados para instalações automatizadas.

- Por exemplo, um desenvolvimento recente por um fornecedor de logística de embalagens mostra caixas embutidas com sensores RFID e IoT para rastrear localização e ciclos de uso em tempo real, permitindo que as empresas monitorem os fluxos de caixas automaticamente em vez de depender de registros manuais.

Aumento do Uso de Plásticos Sustentáveis e Reciclados

Mais empresas buscam caixas feitas com resinas recicladas para reduzir o impacto ambiental. Marcas e varejistas pressionam fornecedores a aumentar o conteúdo reciclado enquanto mantêm padrões de resistência e higiene. Governos promovem sistemas circulares que apoiam a reutilização e reciclagem de embalagens de transporte. Inovadores de materiais desenvolvem misturas recicladas mais resistentes que igualam o desempenho de resinas virgens. Essa mudança ajuda a reduzir pegadas de carbono e apoia a substituição em larga escala de embalagens de madeira e descartáveis. A tendência abre uma forte oportunidade para fornecedores que oferecem linhas de caixas ecologicamente projetadas.

- Por exemplo, no setor europeu de embalagens reutilizáveis, caixas feitas com até 100% de conteúdo reciclado estão sendo usadas em sistemas de circuito fechado, sendo então recicladas novamente no final de sua vida útil para produzir novas caixas, permitindo a reutilização completa do material.

Principais Desafios

Alto Custo Inicial Comparado às Embalagens de Uso Único

As caixas plásticas duram muito, mas muitos pequenos compradores enfrentam custos iniciais mais altos do que com papelão ou madeira. Isso limita a adoção entre empresas com orçamentos apertados ou baixos volumes de envio. Alguns usuários evitam caixas reutilizáveis devido ao espaço de armazenamento limitado e logística de retorno fraca. A ausência de sistemas de recuperação de caixas leva a perdas, o que aumenta as despesas operacionais. Esses fatores retardam a expansão em mercados sensíveis a custos. O crescimento depende de melhores redes de agrupamento, modelos de aluguel e estruturas logísticas compartilhadas que reduzem barreiras de gastos iniciais.

Pressão Ambiental sobre o Uso e Descarte de Plástico

Preocupações com resíduos plásticos levam reguladores a impor regras rígidas sobre produtos de manuseio de materiais. Algumas regiões impõem limites ao uso de resina virgem, o que aumenta a pressão de conformidade para os fornecedores de caixas. A infraestrutura de reciclagem deficiente em muitos países aumenta os desafios no final da vida útil. Os compradores se preocupam com a gestão de resíduos quando as caixas quebram ou perdem usabilidade. Essas questões forçam os fabricantes a adotar materiais mais limpos, melhorar programas de reciclagem e redesenhar caixas para uma vida mais longa. A forte pressão por sustentabilidade molda as estratégias de mercado e aumenta a necessidade de sistemas de caixas prontos para a circularidade.

Análise Regional

América do Norte

A América do Norte detinha cerca de 28% de participação em 2024, impulsionada pela forte adoção de embalagens de transporte reutilizáveis nas cadeias de suprimento de alimentos, bebidas e varejo. A expansão da cadeia de frio para produtos frescos e laticínios apoiou o uso mais amplo de caixas duráveis e empilháveis. Grandes varejistas e centros de e-commerce preferiram caixas plásticas para melhorar a velocidade de manuseio de pedidos e reduzir danos aos produtos. Usuários industriais aumentaram a demanda por designs robustos adequados para armazéns automatizados. Regras de sustentabilidade pressionaram as empresas a mudar de madeira para caixas plásticas de longa vida. Esses fatores mantiveram a América do Norte como um mercado estável e maduro com demanda consistente de reposição.

Europa

A Europa representou quase 31% de participação em 2024, apoiada por rigorosos padrões de higiene e sustentabilidade nas redes logísticas. Processadores de alimentos e cadeias de supermercados dependeram fortemente de caixas reutilizáveis para atender às normas de segurança e reduzir o desperdício de embalagens. A forte infraestrutura de reciclagem ajudou os fornecedores a escalarem caixas com conteúdo reciclado sem perder resistência ou desempenho higiênico. Os setores automotivo e industrial expandiram a demanda por caixas dobráveis para otimizar o espaço em armazéns. A alta adoção de sistemas de agrupamento de caixas habilitados para RFID melhorou o rastreamento de ativos, o que fortaleceu a demanda regional. A Europa permaneceu como líder em inovação no design de caixas reutilizáveis e práticas logísticas circulares.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com cerca de 36% de participação em 2024, impulsionada pelo rápido crescimento na distribuição de alimentos, varejo moderno e e-commerce. A expansão das redes de cadeia de frio aumentou a demanda por caixas ventiladas e isoladas. Centros de manufatura usaram caixas reutilizáveis robustas para movimentação de peças e embalagens de exportação. O crescimento populacional e o aumento do consumo urbano aumentaram a necessidade de sistemas de transporte de alto volume. Muitas empresas adotaram caixas plásticas para substituir a madeira no manuseio de produtos frescos. Crescentes investimentos em automação logística e expansão de armazéns mantiveram a Ásia-Pacífico como a região de crescimento mais rápido no mercado.

América Latina

A América Latina capturou quase 8% de participação em 2024, apoiada pela crescente modernização da agricultura e das cadeias de suprimento de alimentos. Os produtores usaram caixas plásticas para reduzir perdas durante o transporte de frutas e vegetais. A consolidação do varejo aumentou a demanda por designs empilháveis e encaixáveis adequados para centros de distribuição centralizados. O crescimento econômico em países-chave incentivou os fabricantes a adotarem soluções reutilizáveis para o manuseio de peças industriais. A infraestrutura de reciclagem limitada desacelerou a adoção de caixas com conteúdo reciclado, mas criou oportunidades para modelos de aluguel e pooling. A região mostrou crescimento constante à medida que as redes de logística se tornaram mais organizadas.

Médio Oriente & África

O Médio Oriente & África deteve cerca de 7% de participação em 2024, com a demanda aumentando na distribuição de alimentos, logística industrial e farmacêutica. A expansão dos sistemas de cadeia de frio para importação de produtos frescos apoiou a adoção de caixas duráveis. Os mercados de varejo e atacado usaram caixas plásticas para melhorar a eficiência do manuseio e reduzir danos durante o transporte. Compradores industriais confiaram em caixas resistentes adequadas para ambientes de alta temperatura. A capacidade limitada de fabricação local levou ao aumento das importações, mas novos investimentos fortaleceram o suprimento regional. O crescimento permaneceu moderado, impulsionado pela modernização gradual da logística e maior foco em embalagens de transporte reutilizáveis.

Segmentações de Mercado:

Por Material

- Polietileno

- Polipropileno

- Policloreto de Vinila

- Poliestireno

- Outros

Por Tipo

- Empilhável

- Encaixável

- Dobrável/Colapsável

- Outros

Por Uso Final

- Alimentos & Bebidas

- Varejo

- Industrial

- Farmacêutico

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Caixas Plásticas apresenta forte concorrência entre jogadores globais e regionais que focam em durabilidade, inovação de design e soluções logísticas reutilizáveis. Empresas líderes como Schoeller Allibert, Brambles Limited, Monoflo International, Rehrig Pacific Company, ENKO Plastics, Gamma-Wopla, TranPak, RPP Containers, Ribawood e Alfa Plastic Industry fortalecem sua posição oferecendo sistemas de caixas empilháveis, encaixáveis e colapsáveis adaptados para cadeias de suprimento de alimentos, varejo, industrial e farmacêutica. Muitas empresas investem em materiais com conteúdo reciclado e engenharia leve para atender às crescentes necessidades de sustentabilidade. Processos avançados de moldagem, integração de RFID e designs de caixas prontos para automação ajudam os jogadores a atender às demandas modernas de armazéns. Parcerias com varejistas e provedores de pooling fortalecem a receita a longo prazo através de modelos recorrentes de circulação de caixas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Rehrig Pacific Company (EUA)

- Gamma-Wopla nv (Bélgica)

- Schoeller Allibert (Países Baixos)

- Alfa Plastic Industry L.L.C (Emirados Árabes Unidos)

- Monoflo International (EUA)

- Ribawood (Espanha)

- Brambles Limited (Reino Unido)

- TranPak Inc. (EUA)

- ENKO Plastics Ltd. (Bulgária)

- RPP Containers (EUA)

Desenvolvimentos Recentes

- Em maio de 2025, a Gamma-Wopla nv (Bélgica) Gamma-Wopla e sua empresa irmã Smart-Flow Europe apresentaram avançados transportadores de carga plásticos reutilizáveis, incluindo caixas empilháveis e encaixáveis e outros recipientes, e expandiram seu centro logístico em 40.000 m² para atender à crescente demanda europeia por embalagens plásticas automatizadas e retornáveis.

- Em abril de 2025, a Schoeller Allibert (Países Baixos) Schoeller Allibert, em parceria com a Tetra Pak, anunciou uma nova caixa de transporte feita de polietileno reciclado de embalagens de bebidas usadas, visando a substituição de mais de 50.000 caixas no centro de distribuição da Tetra Pak em Lund e posicionando a caixa como uma solução logística circular e retornável.

- Em março de 2025, a Rehrig Pacific Company (EUA) Rehrig Pacific promoveu seus recipientes plásticos reutilizáveis para entrega no varejo, destacando RPCs, caixas, bandejas e engradados projetados para reduzir danos aos produtos, melhorar a produtividade do trabalho e apoiar uma logística de e-commerce mais sustentável.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Material, Tipo, Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por embalagens logísticas reutilizáveis aumentará à medida que as cadeias de suprimentos se concentrem na redução de resíduos.

- A adoção de caixas prontas para automação crescerá com a expansão de armazéns robóticos.

- Materiais reciclados e de base biológica ganharão força à medida que as regras de sustentabilidade se tornem mais rígidas.

- Ferramentas de rastreamento inteligente, como RFID e codificação QR, terão uso mais amplo no agrupamento de caixas.

- A distribuição de alimentos e bebidas permanecerá como o segmento de uso final mais forte.

- O crescimento da cadeia de frio aumentará a demanda por designs de caixas ventiladas e resistentes à temperatura.

- Redes de varejo e e-commerce impulsionarão o uso de sistemas de caixas leves e empilháveis.

- Os fabricantes investirão mais em formatos de caixas modulares e dobráveis para economizar espaço.

- Os atores regionais expandirão a produção para reduzir a dependência de importação e melhorar a continuidade do suprimento.

- Modelos logísticos circulares se fortalecerão, empurrando as empresas para designs de caixas de longa vida e totalmente recicláveis.