Visão Geral do Mercado

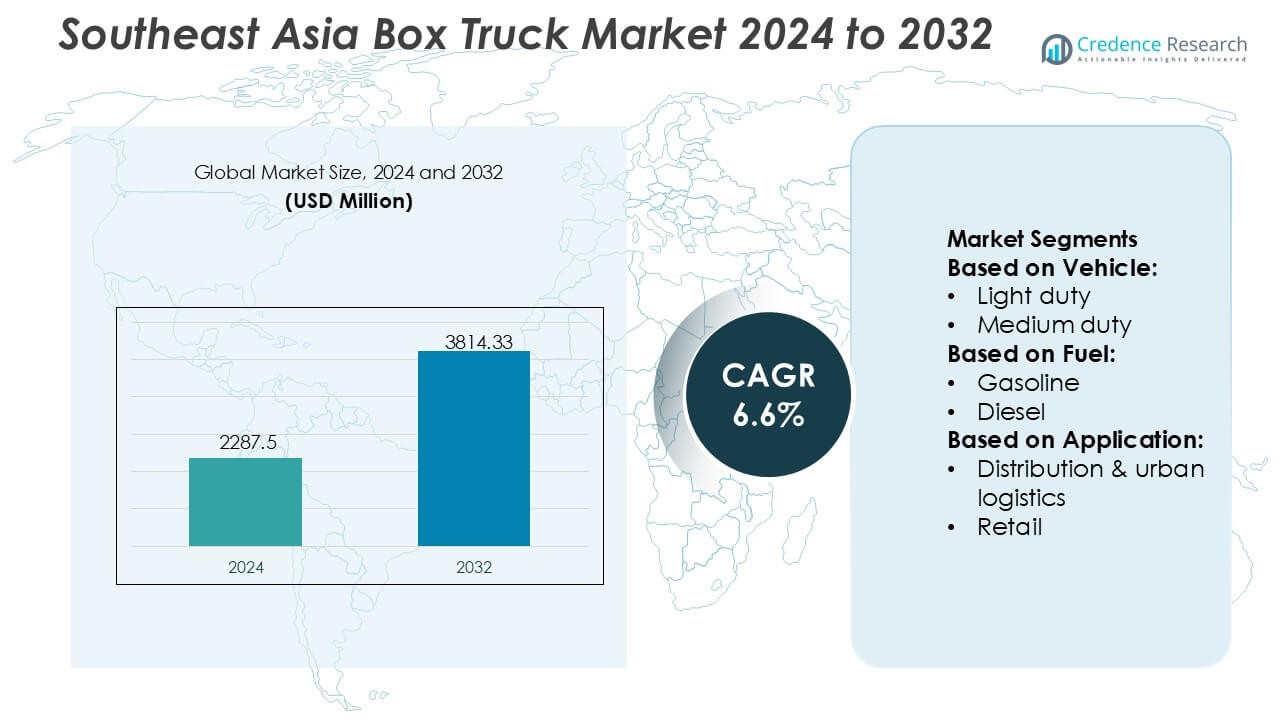

O tamanho do mercado de caminhões baú no Sudeste Asiático foi avaliado em USD 2287,5 milhões em 2024 e prevê-se que alcance USD 3814,33 milhões até 2032, com um CAGR de 6,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Caminhões Baú no Sudeste Asiático 2024 |

USD 2287,5 Milhões |

| Mercado de Caminhões Baú no Sudeste Asiático, CAGR |

6,6% |

| Tamanho do Mercado de Caminhões Baú no Sudeste Asiático 2032 |

USD 3814,33 Milhões |

O mercado de caminhões baú no Sudeste Asiático é moldado por uma combinação de OEMs globais, fabricantes regionais e empresas emergentes de mobilidade elétrica que, coletivamente, impulsionam o avanço tecnológico e a modernização de frotas na região. A concorrência se intensifica à medida que as empresas se concentram em melhorar a eficiência de carga, durabilidade e desempenho de baixa emissão para atender às crescentes necessidades de e-commerce, distribuição no varejo e logística de cadeia fria. Investimentos estratégicos em montagem local, suporte pós-venda e integração de telemática fortalecem ainda mais o posicionamento no mercado. A Ásia-Pacífico se destaca como a região líder, com uma participação de mercado exata de 42%, apoiada por uma forte capacidade de fabricação, redes logísticas em expansão e rápida adoção de caminhões baú leves e médios em centros urbanos de rápido crescimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado alcançou USD 2287,5 milhões em 2024 e projeta-se que atinja USD 3814,33 milhões até 2032 com um CAGR de 6,6%, apoiado pela forte expansão logística e de distribuição.

- Os motores do mercado incluem a crescente penetração do e-commerce, a aceleração das atualizações de frotas e o aumento da adoção de caminhões baú leves, que representam a maior participação do segmento devido à sua adequação para rotas de entrega urbanas densas.

- As tendências destacam o crescente interesse em caminhões baú elétricos e híbridos, maior integração de telemática e uso mais amplo de corpos isolados para aplicações de cadeia fria.

- A intensidade competitiva aumenta à medida que os OEMs fortalecem a montagem regional, diversificam portfólios de produtos e otimizam redes de pós-venda para reter operadores de frotas.

- A análise regional mostra a Ásia-Pacífico liderando com uma participação de 42%, impulsionada pela escala de fabricação e infraestrutura logística, enquanto outras regiões contribuem por meio da demanda de importação e ligações de comércio transfronteiriço que apoiam implantações de caminhões médios e pesados.

Análise de Segmentação de Mercado:

Por Veículo

Os caminhões baú leves dominam o mercado do Sudeste Asiático com uma participação estimada de 54%, impulsionados por sua manobrabilidade, menores custos operacionais e adequação para ambientes urbanos densos onde a demanda por entregas de última milha continua a crescer. Modelos de médio porte ganham adoção constante em logística interurbana e redes de distribuição regionais que exigem maior capacidade de carga sem comprometer a eficiência de combustível. Caminhões baú pesados permanecem um segmento menor, mas essencial, servindo principalmente ao transporte de materiais de construção e distribuição varejista em larga escala, apoiados pelo desenvolvimento de infraestrutura em expansão e atividade de frete transfronteiriço nos corredores da ASEAN.

- Por exemplo, a Navistar, Inc. melhorou o desempenho através do seu S13 Integrated Powertrain, que reduz o peso total do trem de força em aproximadamente 24 quilogramas (52 libras) em comparação com a geração anterior, permitindo que as frotas operem de forma mais eficiente em aplicações regionais de alta carga.

Por Combustível

Caminhões baú movidos a diesel mantêm a posição de liderança com uma participação estimada de 62%, apoiados por uma infraestrutura de abastecimento ampla, maior torque e forte preferência dos operadores de frotas pela confiabilidade em longas distâncias. Veículos a gasolina mantêm uma presença moderada em aplicações mais leves que exigem menor investimento inicial. Variantes elétricas e híbridas testemunham rápido crescimento à medida que os governos incentivam a eletrificação de frotas; os BEVs veem a maior tração entre as alternativas emergentes devido aos menores custos de manutenção. CNG e LPG ganham adoção em frotas urbanas selecionadas, enquanto o biodiesel se alinha com políticas regionais de sustentabilidade e mandatos que promovem veículos comerciais de baixa emissão.

- Por exemplo, a BYD Motors Inc. introduziu sua mais recente plataforma eTruck com a Blade Battery, que oferece uma densidade de energia testada de 150 Wh/kg e suporta carregamento rápido de 20% a 80% em 45 minutos, permitindo um tempo de atividade significativamente maior e eficiência operacional da frota.

Por Aplicação

Distribuição e logística urbana representam o segmento de aplicação dominante com uma participação estimada de 48%, impulsionada pela crescente atividade de e-commerce, expectativas de cumprimento rápido e a expansão de redes de micro-armazéns nas principais cidades do Sudeste Asiático. A distribuição no varejo segue de perto à medida que o comércio moderno, lojas de conveniência e plataformas de quick-commerce se expandem regionalmente. A logística de alimentos e bebidas se expande com o aumento dos investimentos em cadeia de frio, enquanto as aplicações na construção ganham impulso com grandes programas de infraestrutura. Outros segmentos, incluindo serviços e frotas de aluguel, beneficiam-se das necessidades diversificadas de mobilidade entre PMEs e operadores de entrega de última milha.

Principais Motores de Crescimento

- Expansão do E-Commerce e Redes de Entrega de Última Milha

A crescente penetração do varejo online no Sudeste Asiático fortalece a demanda por caminhões baú à medida que as empresas ampliam as frotas de entrega de última milha para gerenciar altos volumes de remessas, ciclos de despacho frequentes e requisitos de cumprimento rápido. A densificação urbana e a proliferação de micro-armazéns aceleram ainda mais a modernização das frotas em direção a modelos compactos e eficientes, adequados para estradas estreitas e corredores de alto tráfego. Varejistas, agregadores logísticos e plataformas de entrega terceirizadas implantam cada vez mais caminhões baú leves e médios para melhorar a otimização de rotas, reduzir o tempo de retorno e atender às crescentes expectativas por serviços de entrega no mesmo dia e no dia seguinte nas principais metrópoles.

- Por exemplo, a Tevva Motors Limited demonstrou sua capacidade para ciclos de entrega urbana de alta frequência através de seu caminhão elétrico de 7,5 toneladas equipado com uma bateria LFP de 105 kWh, permitindo até 227 km de alcance real e carregamento rápido DC de 20% a 80% em aproximadamente 1 hora, apoiando operações contínuas de múltiplas viagens em ambientes densos de comércio eletrônico.

- Desenvolvimento de Infraestrutura e Expansão Industrial

Investimentos em larga escala em centros logísticos, parques industriais, rotas de comércio transfronteiriças e redes de cadeia de frio impulsionam a adoção de caminhões baú nos setores de manufatura, FMCG e distribuição. Os governos priorizam melhorias na infraestrutura de transporte que melhoram a mobilidade de carga e reduzem barreiras operacionais para operadores de frotas. A crescente atividade de construção, apoiada pelo desenvolvimento de imóveis comerciais e expansão de zonas econômicas, aumenta o movimento de materiais e equipamentos, impulsionando a maior utilização de caminhões baú de médio e grande porte. Este impulso reforça a demanda por veículos robustos e de alta capacidade capazes de suportar operações logísticas frequentes, de longa distância e com múltiplas paradas.

- Por exemplo, a variante de caminhão pesado elétrico geralmente integra um sistema de bateria de 282 kWh (da CATL), com um alcance operacional geralmente adequado para operações de curta distância ou troca de baterias, em vez de “exceder 300 km” com uma única carga em cenários de alta carga.

- Modernização de Frotas e Transição para Mobilidade de Baixa Emissão

A crescente ênfase regulatória na redução de emissões, combinada com compromissos corporativos de sustentabilidade, acelera a transição para frotas de caminhões baú mais limpas e eficientes. Os operadores adotam cada vez mais modelos híbridos, elétricos e de combustíveis alternativos para reduzir custos de combustível, melhorar a previsibilidade operacional e cumprir normas urbanas de emissão mais rigorosas. Avanços na tecnologia de baterias, ecossistemas de carregamento e integração de telemática permitem melhorar o alcance, o planejamento de rotas e o desempenho dos veículos. Os ciclos de substituição de frotas se encurtam à medida que as empresas buscam eficiência operacional, gestão digital de frotas e otimização de custos a longo prazo, reforçando a viabilidade comercial dos caminhões baú de nova geração.

Tendências e Oportunidades Principais

- Adoção Crescente de Caminhões Baú Elétricos e de Combustíveis Alternativos

Governos em todo o Sudeste Asiático introduzem programas de incentivo, zonas piloto e corredores urbanos de frete de baixa emissão que promovem veículos elétricos e de combustíveis alternativos. Os proprietários de frotas avaliam cada vez mais os benefícios do custo total de propriedade à medida que a infraestrutura de carregamento e a integração de energia renovável avançam nas principais cidades. Fabricantes investem em ofertas diversificadas de trem de força BEV, HEV, PHEV e plataformas CNG adaptadas à intensidade logística e perfis de rota. Esta mudança possibilita oportunidades significativas para OEMs, fornecedores de baterias e parceiros de infraestrutura de carregamento que buscam capitalizar na trajetória de descarbonização de longo prazo da região.

- Por exemplo, a Daimler Truck AG avançou na logística de emissão zero com o Mercedes-Benz eActros 300, equipado com uma bateria de 336 kWh que oferece até 330 km de alcance no mundo real, e o eActros 400 com uma bateria de 448 kWh que permite até 400 km por carga, ambos projetados para ciclos de distribuição intensiva e capacidade de carga rápida a 160 kW.

- Digitalização Através de Telemática, IoT e Análise de Frotas

A rápida implantação de sistemas de telemática, monitoramento baseado em sensores e plataformas de frota integradas à nuvem melhora a visibilidade, otimização de combustível, rastreamento de desempenho do motorista, manutenção preditiva e eficiência de rotas. As empresas de logística investem cada vez mais em plataformas digitais para minimizar o tempo de inatividade e reduzir despesas operacionais. A combinação de rastreamento de localização em tempo real, análise de padrões de carga e agendamento automatizado de manutenção desbloqueia novas oportunidades de receita para fornecedores de tecnologia. À medida que os ecossistemas de frete digital se expandem, operações integradas e orientadas por dados tornam-se um diferencial crítico para operadores de frotas que buscam eficiência e vantagem competitiva.

- Por exemplo, a Kenworth Truck Company integrou seu sistema de Diagnóstico Remoto TruckTech+ em novos modelos, permitindo o monitoramento de códigos de falha em tempo real e reduzindo o tempo de diagnóstico em até 30%, enquanto sua plataforma Smart Diagnostics suporta mais de 1.000 parâmetros de motor e veículo monitorados, melhorando significativamente a precisão da manutenção e o tempo de atividade para frotas digitalmente habilitadas.

- Crescimento da Cadeia Fria e Logística Controlada por Temperatura

A demanda por caminhões baú com controle de temperatura aumenta com a expansão da distribuição farmacêutica, plataformas de entrega de alimentos e cadeias de suprimento de produtos frescos. Varejistas e 3PLs atualizam frotas com unidades refrigeradas de múltiplos compartimentos para atender aos rigorosos padrões de segurança alimentar, transporte de vacinas e manuseio de produtos perecíveis. O comércio regional de alimentos processados e frutos do mar impulsiona ainda mais a adoção de carrocerias de caminhões isoladas avançadas e sistemas de refrigeração energeticamente eficientes. Essa tendência cria fortes oportunidades para fabricantes de carrocerias especializadas, fornecedores de tecnologia de refrigeração e OEMs que oferecem configurações personalizáveis de caminhões baú prontos para a cadeia fria.

Desafios Principais

- Altos Custos de Aquisição e Margens Operacionais Limitadas

Operadores de frotas enfrentam pressão financeira significativa devido aos altos custos de aquisição de veículos—especialmente para caminhões baú elétricos e híbridos—bem como preços de combustível flutuantes e despesas operacionais. Empresas de logística de pequeno e médio porte experimentam margens apertadas, limitando sua capacidade de atualizar frotas ou adotar tecnologias avançadas. O acesso limitado a financiamento, menor valor de revenda em mercados emergentes de veículos elétricos e ciclos lentos de aprovação de subsídios atrasam ainda mais os esforços de modernização. Essas restrições representam barreiras à expansão da frota, melhorias de eficiência e rápida adoção de veículos de próxima geração.

- Lacunas de Infraestrutura e Restrições Operacionais em Áreas Urbanas

Apesar do rápido desenvolvimento, vários mercados do Sudeste Asiático continuam enfrentando limitações de infraestrutura, incluindo infraestrutura de carregamento inadequada, zonas de estacionamento limitadas e congestionamento rodoviário que reduz a eficiência das entregas. Estradas estreitas, qualidade inconsistente das vias e restrições regulatórias nos horários de entrega complicam o planejamento de rotas para operadores de frotas. A logística transfronteiriça enfrenta atrasos adicionais devido a padrões nacionais variados e estruturas regulatórias dentro da ASEAN. Esses desafios estruturais dificultam a confiabilidade operacional, aumentam os custos de entrega e retardam a adoção de configurações de caminhões baú maiores ou mais avançadas.

Análise Regional

América do Norte

A América do Norte detém 22% da demanda externa do mercado de caminhões baú do Sudeste Asiático, apoiada por fortes ligações comerciais, operadores logísticos multinacionais e crescente aquisição de unidades de frota de médio porte para distribuição transfronteiriça dentro de cadeias de suprimento integradas. Empresas nos EUA e no Canadá estão cada vez mais adquirindo caminhões baú do Sudeste Asiático devido aos custos competitivos de fabricação e padrões flexíveis de personalização. Programas de modernização de frotas por parte de empresas de logística, entrega de encomendas e distribuidores de varejo fortalecem ainda mais os volumes de aquisição. A ênfase regulatória em veículos comerciais eficientes em termos de combustível e de baixa emissão também impulsiona o interesse em fornecedores do Sudeste Asiático que oferecem modelos a diesel, elétricos e de combustível alternativo, alinhados às necessidades de conformidade da América do Norte.

Europa

A Europa representa 18% da demanda do mercado de caminhões baú do Sudeste Asiático, impulsionada pela aquisição ativa de variantes de frota especializadas adequadas para aplicações de cadeia de frio, distribuição de alimentos e logística urbana. Empresas de logística europeias estão cada vez mais se envolvendo com OEMs do Sudeste Asiático para obter carrocerias de caminhões baú leves e com preços competitivos que suportam eficiência de carga útil e menores custos operacionais. O foco crescente da região na eletrificação e em soluções de frota sustentável incentiva parcerias para plataformas de caminhões elétricos e híbridos fabricados no Sudeste Asiático. Regulamentações ambientais rigorosas e forte penetração do comércio eletrônico aceleram a aquisição de caminhões baú compactos e manobráveis que melhoram o desempenho de entrega de última milha em cidades europeias densas.

Ásia-Pacífico

A Ásia-Pacífico domina com uma participação de mercado de 42%, impulsionada pela forte base de manufatura, expansão do comércio intra-regional e ampla adoção de caminhões baú nos setores de distribuição, varejo, FMCG e construção. Altas taxas de urbanização no Sudeste Asiático, juntamente com o rápido crescimento do comércio eletrônico e da logística de cadeia de frio, aumentam a demanda regional por caminhões leves e médios. OEMs na Tailândia, Indonésia e Vietnã se beneficiam de políticas industriais favoráveis, produção orientada para exportação e crescente investimento em frotas comerciais elétricas. As diversas necessidades logísticas da região — desde a entrega de última milha até o transporte pesado — posicionam o Sudeste Asiático como um produtor central e mercado consumidor de alto crescimento para caminhões baú.

América Latina

A América Latina captura 10% da demanda vinculada à exportação do mercado de caminhões baú do Sudeste Asiático, apoiada pela crescente substituição de frotas no Brasil, Chile, México e Colômbia. Empresas de logística buscam importações econômicas de fabricantes do Sudeste Asiático para compensar lacunas de produção regional e preços domésticos voláteis. O crescimento das cadeias de varejo, distribuição de alimentos e suprimentos agrícolas expande a necessidade de caminhões baú duráveis, capazes de operar em terrenos mistos. Acordos comerciais e melhoria da conectividade portuária facilitam fluxos de aquisição mais suaves. À medida que operadores de frotas latino-americanos adotam telemática moderna e motores compatíveis com emissões, fornecedores do Sudeste Asiático se beneficiam ao fornecer modelos acessíveis e adaptáveis a gasolina, diesel e combustíveis alternativos.

Médio Oriente & África

A região do Oriente Médio & África detém 8% da demanda por caminhões baú do Sudeste Asiático, impulsionada pela expansão da construção civil, distribuição de bens de consumo rápido (FMCG) e requisitos logísticos orientados por infraestrutura nos estados do Golfo e principais economias africanas. Os compradores regionais preferem caminhões do Sudeste Asiático por sua durabilidade em ambientes de alta temperatura e menores custos de manutenção em comparação com importações ocidentais. A demanda cresce ainda mais com o aumento das redes de distribuição urbana e expansão da cadeia de frio nos Emirados Árabes Unidos, Arábia Saudita e África do Sul. O investimento estratégico do governo em corredores de transporte e zonas industriais aumenta o volume de aquisições, posicionando os OEMs do Sudeste Asiático como parceiros confiáveis e econômicos em programas de expansão de frotas.

Segmentações de Mercado:

Por Veículo:

Por Combustível:

Por Aplicação:

- Distribuição & logística urbana

- Varejo

Por Geografia

- América do Norte

- Europa

- Ásia-Pacífico

- América Latina

- Oriente Médio

- África

Paisagem Competitiva

O Mercado de Caminhões Baú do Sudeste Asiático apresenta um ecossistema competitivo moldado por fabricantes globais de veículos comerciais e inovadores emergentes de caminhões elétricos, incluindo Navistar, Inc., BYD Motors Inc., Tevva Motors Limited, SAIC HONGYAN Automotive Co., Ltd., Daimler Truck AG, Kenworth Truck Company, Nikola Corporation, DAF Trucks, Scania, e AB Volvo. O Mercado de Caminhões Baú do Sudeste Asiático é definido por uma mistura de OEMs globais, montadoras regionais e inovadores de mobilidade elétrica de rápido crescimento que, coletivamente, moldam a modernização de frotas, atualizações tecnológicas e eficiência da cadeia de suprimentos. Os fabricantes se concentram em expandir a capacidade de produção, fortalecer redes de distribuição e oferecer configurações personalizáveis de carroceria de baú adequadas para e-commerce, logística de cadeia de frio e entrega urbana. A mudança em direção à mobilidade de baixa emissão intensifica a competição à medida que as empresas aceleram investimentos em plataformas BEV, HEV e combustíveis alternativos otimizadas para os requisitos regulatórios e operacionais do Sudeste Asiático. Fortes redes de serviços pós-venda, melhor integração de telemática e padrões de durabilidade aprimorados diferenciam ainda mais os concorrentes, permitindo-lhes garantir contratos de longo prazo com operadores de logística, varejo, FMCG e construção.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Navistar, Inc.

- BYD Motors Inc.

- Tevva Motors Limited

- SAIC HONGYAN Automotive Co., Ltd.

- Daimler Truck AG

- Kenworth Truck Company

- Nikola Corporation

- DAF Trucks

- Scania

- AB Volvo

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Veículo, Combustível, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que as redes de logística de e-commerce se escalarem nas principais economias do Sudeste Asiático.

- Operadores de frotas adotarão cada vez mais caminhões-baú elétricos e híbridos para atender aos padrões de emissão mais rigorosos.

- A demanda por entregas urbanas crescerá, impulsionando uma maior preferência por caminhões-baú leves, compactos e manobráveis.

- A expansão da cadeia de frio acelerará a aquisição de variantes de caminhões-baú isolados e refrigerados.

- Os OEMs investirão em montagem local para reduzir prazos de entrega e aumentar a competitividade regional.

- Sistemas de telemática e gestão de frotas se tornarão padrão para otimizar a eficiência de rotas e o tempo de atividade.

- Plataformas digitais de frete fortalecerão a demanda por configurações padronizadas e versáteis de caminhões-baú.

- O desenvolvimento de infraestrutura em cidades secundárias impulsionará o uso de caminhões de médio porte.

- Parcerias público-privadas apoiarão a renovação de frotas antigas com modelos mais limpos e eficientes.

- O aumento do comércio transfronteiriço dentro da ASEAN aumentará a demanda por caminhões-baú duráveis e de longa distância.