Visão Geral do Mercado de Sistemas de Densitometria Óssea

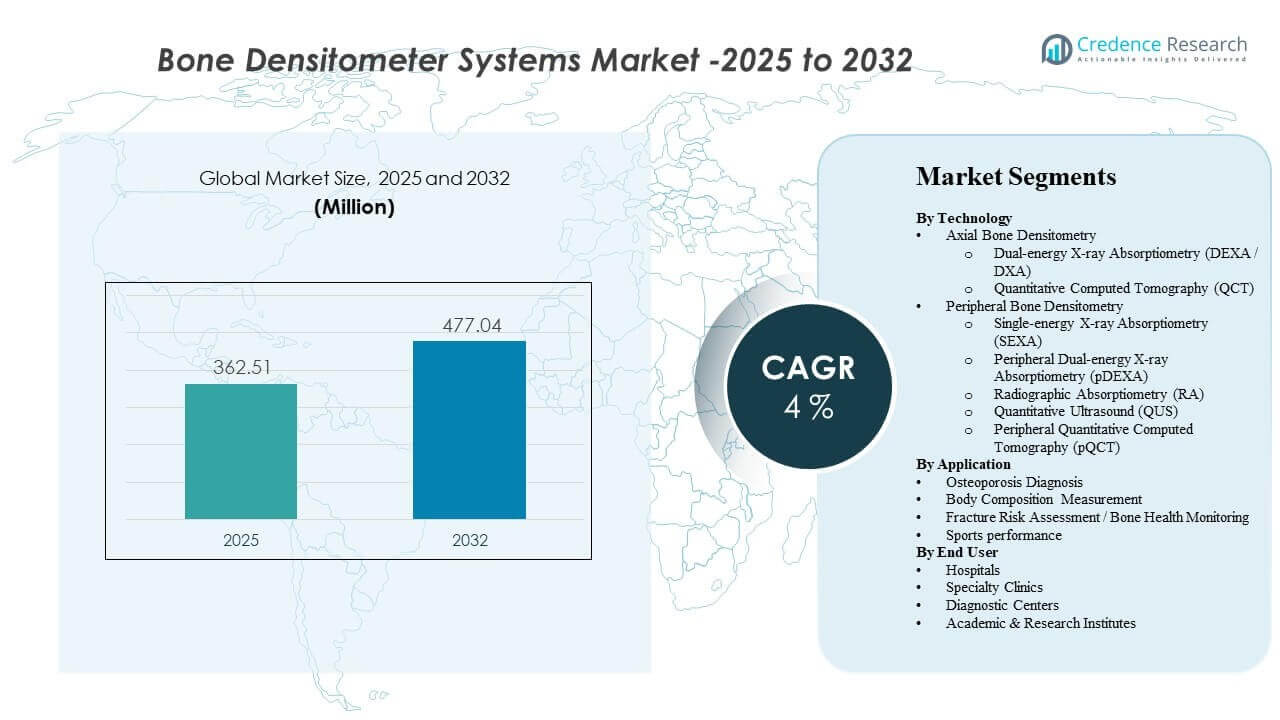

O tamanho do mercado global de Sistemas de Densitometria Óssea foi estimado em USD 362,51 milhões em 2025 e espera-se que atinja USD 477,04 milhões até 2032, crescendo a uma CAGR de 4% de 2025 a 2032. O aumento dos volumes de triagem de osteoporose em populações envelhecidas está reforçando a demanda diagnóstica rotineira por avaliações de densidade óssea em hospitais e centros de diagnóstico. O crescente uso de medição de composição corporal na saúde metabólica, medicina esportiva e cuidados preventivos também está expandindo os casos de uso clínico para plataformas de densitometria além dos caminhos tradicionais de osteoporose.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2024 |

| Ano Base |

2025 |

| Período de Previsão |

2026-2032 |

| Tamanho do Mercado de Sistemas de Densitometria Óssea 2025 |

USD 362,51 milhões |

| Mercado de Sistemas de Densitometria Óssea, CAGR |

4% |

| Tamanho do Mercado de Sistemas de Densitometria Óssea 2032 |

USD 477,04 milhões |

Tendências e Insights Principais do Mercado

- O diagnóstico de osteoporose representou a maior participação de 70,8% em 2025, refletindo o foco contínuo em triagem, diagnóstico e monitoramento de terapia.

- A absorciometria de raios X de dupla energia (DXA/DEXA) representou uma participação estimada de 63,4% em 2025, apoiada pela ampla familiaridade clínica e posicionamento como padrão de cuidado.

- A medição da composição corporal está projetada para crescer a uma CAGR de 11,32% durante o período de previsão, impulsionada pela demanda por avaliações de massa magra, massa gorda e relacionadas à sarcopenia.

- Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido com uma CAGR de 8,19% durante o período de previsão, apoiada pela expansão da infraestrutura de diagnóstico e aumento da conscientização.

- A América do Norte detinha 25,10% de participação em 2025, refletindo maior penetração de testes e fluxos de trabalho de diagnóstico estabelecidos com reembolso.

Análise de Segmento

O perfil de demanda do Mercado de Sistemas de Densitometria Óssea é moldado pela combinação de requisitos de teste axial e periférico em diagnósticos rotineiros de osteoporose, monitoramento longitudinal da saúde óssea e novos casos de uso de composição corporal. Na prática clínica, os fluxos de trabalho de escaneamento são projetados para alta produtividade, e os exames de densitometria são posicionados como testes práticos que apoiam decisões de triagem e acompanhamento em ambientes de cuidados primários e especializados. A capacidade de fornecer medições repetíveis é central para o monitoramento de terapia, avaliação de risco de fratura e programas de triagem em nível populacional.

A utilização do sistema também é influenciada pela conveniência operacional e pelas considerações de experiência do paciente. Os fluxos de trabalho típicos de exames de densidade óssea são projetados para serem concluídos rapidamente, apoiando um maior fluxo de pacientes em hospitais e centros de diagnóstico. As capacidades de avaliação da composição corporal são cada vez mais utilizadas para expandir a utilização em saúde metabólica, gestão de peso, avaliação de sarcopenia e monitoramento de desempenho relacionado ao esporte, o que amplia a relevância dos sistemas de densitometria além dos caminhos exclusivos para osteoporose.

O reembolso e a integração dos caminhos de cuidado continuam a influenciar as decisões de adoção pelos provedores. Quando os testes de densitometria são incorporados nas diretrizes de cuidados preventivos e nos protocolos de acompanhamento, a demanda se estabiliza e os ciclos de substituição melhoram para os sistemas instalados. A diferenciação tecnológica também é importante, especialmente no equilíbrio entre precisão, considerações de exposição à radiação, portabilidade e facilidade de implantação em ambientes ambulatoriais ou descentralizados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights de Tecnologia

A absorciometria de raios X de dupla energia (DEXA / DXA) representou a maior participação de 63,4% em 2025. Os sistemas DXA lideram porque são amplamente utilizados para avaliação padronizada da densidade mineral óssea em locais axiais clinicamente importantes e estão bem alinhados com os caminhos de cuidados rotineiros para osteoporose. Os sistemas DXA também suportam o monitoramento longitudinal, o que é importante para o acompanhamento da resposta à terapia e agendamento de seguimentos. As plataformas DXA ainda se beneficiam do uso multipropósito, pois os módulos de medição da composição corporal podem aumentar a utilização do sistema dentro da mesma base instalada.

Por Insights de Aplicação

O Diagnóstico de Osteoporose representou a maior participação de 70,8% em 2025. O diagnóstico de osteoporose lidera porque a triagem e a confirmação diagnóstica de osteoporose continuam sendo o caso de uso de densitometria mais estabelecido em hospitais, clínicas e centros de diagnóstico. O manejo da osteoporose requer testes repetidos para monitoramento e estratificação de risco, sustentando volumes consistentes de testes. Os fluxos de trabalho de diagnóstico de osteoporose também se alinham com a tomada de decisão clínica para prevenção de fraturas e seleção de terapias, reforçando a demanda por sistemas de densitometria.

Por Insights de Usuário Final

Os hospitais continuam a representar um importante centro de adoção porque concentram fluxos de trabalho de imagem, disponibilidade de especialistas e caminhos diagnósticos integrados para avaliação da saúde óssea. Clínicas especializadas apoiam a demanda por meio de monitoramento repetido em ambientes de ortopedia, endocrinologia, reumatologia e medicina esportiva, onde a densitometria apoia a tomada de decisão e o acompanhamento do tratamento. Centros de diagnóstico expandem o acesso ao mercado por meio de testes ambulatoriais de alto fluxo e volumes baseados em referências. Institutos acadêmicos e de pesquisa contribuem por meio de estudos orientados por protocolos que utilizam a densitometria para aplicações de pesquisa em saúde óssea e composição corporal.

Fatores de Impulso do Mercado de Sistemas de Densitometria Óssea

Crescente demanda por triagem e monitoramento de osteoporose

Os volumes de triagem de saúde óssea são apoiados por populações envelhecidas e maior conscientização sobre a prevenção de fraturas em ambientes de cuidados de rotina. Os provedores estão cada vez mais integrando a avaliação da densidade óssea em caminhos de cuidado para mulheres pós-menopáusicas e outros grupos de risco. As necessidades de monitoramento longitudinal também apoiam a demanda por testes repetidos onde é necessário o acompanhamento da resposta à terapia. Volumes mais altos de triagem melhoram as taxas de utilização dos sistemas de densitometria instalados, apoiando a demanda por substituição e atualizações tecnológicas.

- Por exemplo, a Hologic afirma que seu sistema Horizon DXA completa exames de densidade óssea em cerca de 10 a 30 segundos, enquanto sua avaliação de fratura atípica do fêmur pode ser realizada com um exame de 15 segundos, apoiando uma triagem e um acompanhamento mais rápidos na prática de rotina.

Expansão dos casos de uso de medição de composição corporal

A medição da composição corporal é cada vez mais utilizada na gestão da saúde metabólica, programas de obesidade e avaliação de risco relacionada à sarcopenia. Os provedores adotam a medição de composição corporal baseada em densitometria para apoiar a avaliação clínica das tendências de massa magra e distribuição de gordura. A adoção mais ampla em ambulatórios também é apoiada por modelos de cuidados preventivos, onde o monitoramento baseado em medições é usado para avaliar o progresso. Esses casos de uso aumentam a utilização do sistema e fortalecem a proposta de valor para sistemas de densitometria multifuncionais.

Crescimento de diagnósticos ambulatoriais e testes baseados em encaminhamento

Centros de diagnóstico e clínicas ambulatoriais estão expandindo os serviços de imagem para atender à demanda por testes de triagem não invasivos. Caminhos baseados em encaminhamento de cuidados primários e provedores especializados aumentam o fluxo de testes fora dos hospitais. Modelos de entrega centrados em ambulatórios também priorizam a integração rápida do fluxo de trabalho e a eficiência operacional. Essas mudanças apoiam a adoção de sistemas de densitometria que são mais fáceis de implantar, manter e agendar dentro das operações de diagnóstico de rotina.

- Por exemplo, a DMS Imaging afirma que seu STRATOS DR pode realizar exames em apenas 15 segundos por local, suporta múltiplos usuários em diferentes estações de trabalho e permite a importação e exportação baseadas em DICOM para PACS e RIS, características que se encaixam em ambientes ambulatoriais de alta rotatividade.

Melhorias tecnológicas apoiando a eficiência do fluxo de trabalho

Os fornecedores continuam a melhorar as capacidades de software e análises para aprimorar relatórios, precisão e consistência em medições repetidas. As melhorias no fluxo de trabalho apoiam um maior rendimento e requisitos simplificados de treinamento de técnicos. Análises aprimoradas e ferramentas de avaliação integradas ajudam os provedores a converter medições brutas em resultados clínicos acionáveis. Atualizações contínuas de software e melhorias de plataforma estendem a vida útil do sistema instalado e melhoram os caminhos de atualização para os provedores.

Desafios do Mercado de Sistemas de Densitometria Óssea

A acessibilidade de equipamentos de capital e o comprimento do ciclo de substituição permanecem desafios importantes para a adoção da densitometria, particularmente em ambientes sensíveis a custos. Os provedores frequentemente priorizam investimentos em imagem multimodalidade, o que pode atrasar as compras de densitometria quando existem restrições orçamentárias. Os ciclos de aquisição podem ser longos em sistemas públicos e mercados impulsionados por licitações, o que afeta os embarques de unidades no curto prazo. A cobertura de serviço, requisitos de calibração e necessidades de treinamento de pessoal também influenciam o custo total de propriedade e podem retardar a adoção em instalações menores.

- Por exemplo, o Lunar iDXA da GE HealthCare é projetado para uma sala de exame de 3,5 m x 3,2 m, geralmente sem necessidade de proteção para o operador ou preparação especial do local além de uma tomada de energia dedicada, enquanto suporta pacientes de até 204 kg e opera a 750 VA durante a varredura, o que reflete um esforço claro para reduzir a complexidade da instalação e expandir a usabilidade clínica, embora barreiras de acessibilidade ainda possam atrasar decisões de compra em instalações menores.

A variabilidade no reembolso e a implementação desigual de diretrizes também podem limitar a expansão do mercado. Alguns ambientes de cuidado podem carecer de caminhos de triagem consistentes ou programas de encaminhamento estruturados, reduzindo os volumes de teste e enfraquecendo a economia de utilização. Diferenças na adoção clínica entre geografias podem criar concentração de demanda em um número menor de mercados de alta penetração. A pressão de preços competitivos pode se intensificar no segmento de médio alcance, desafiando os fornecedores a manter margens enquanto entregam melhorias em software e serviços.

Tendências e Oportunidades do Mercado de Sistemas de Densitometria Óssea

Uma oportunidade chave é a crescente ênfase no cuidado preventivo e na estratificação de risco, onde a densitometria pode ser integrada em programas mais amplos de saúde musculoesquelética e metabólica. A demanda clínica está se expandindo para monitoramento baseado em medições na gestão de peso e avaliação de sarcopenia, o que aumenta o interesse em plataformas habilitadas para composição corporal. A adoção ambulatorial orientada por fluxo de trabalho também cria espaço para sistemas que melhoram o rendimento e reduzem o ônus operacional. Esses fatores apoiam a diferenciação de produtos em análises de software, automação de relatórios e ferramentas integradas de avaliação de risco.

Testes descentralizados e soluções portáteis representam outra área de tendência, especialmente para triagem de alcance e clínicas menores. A demanda por sistemas de menor espaço físico apoia a adoção de modalidades periféricas e portáteis onde existem casos de uso clínico apropriados. Parcerias com redes de diagnóstico e clínicas especializadas podem acelerar a adoção ao incorporar testes em caminhos de encaminhamento. Fornecedores de tecnologia que alinham evidências clínicas, design de fluxo de trabalho e capacidade de serviço podem aumentar a penetração tanto em mercados de saúde maduros quanto em desenvolvimento.

- Por exemplo, a BeamMed afirma que seu scanner portátil de densidade óssea MiniOmni permite triagem de pacientes 3 vezes mais rápida, utiliza a tecnologia Sunlight Omnipath validada através de milhares de instalações Sunlight Omnisense em todo o mundo desde 2000, e foi comprovada em dezenas de provedores de saúde e centenas de clínicas, destacando sua adequação para ambientes de triagem descentralizados.

Insights Regionais

América do Norte

A América do Norte representou 25,10% de participação em 2025, apoiada por uma maior penetração de testes diagnósticos e caminhos estabelecidos de gestão da osteoporose. Hospitais e centros de diagnóstico contribuem com uma demanda constante através de programas de triagem de rotina e monitoramento de acompanhamento. A preferência dos provedores por testes padronizados apoia a utilização contínua de sistemas de densitometria axial. A demanda de substituição é influenciada por atualizações de software, melhorias na eficiência do fluxo de trabalho e expectativas de cobertura de serviço.

Europa

A Europa representou 22,65% de participação em 2025, refletindo um forte alinhamento com as demografias envelhecidas e caminhos estabelecidos para a saúde óssea em muitos países. A demanda é apoiada por programas de triagem de saúde pública e protocolos de monitoramento conduzidos por especialistas. A aquisição pode ser influenciada por processos de licitação e orçamentos em nível de sistema, que determinam o momento da substituição. As oportunidades permanecem na expansão dos casos de uso de composição corporal e na melhoria do acesso ambulatorial.

Ásia-Pacífico

A Ásia-Pacífico liderou com 29,35% de participação em 2025 e espera-se que seja a região de crescimento mais rápido devido ao aumento do investimento em infraestrutura de diagnóstico e à crescente conscientização sobre osteoporose. Grandes grupos de pacientes, expansão de diagnósticos privados e melhoria no acesso a serviços de imagem apoiam o crescimento do volume. A adoção se beneficia do fortalecimento dos caminhos de cuidados especializados e da maior adoção de triagem preventiva em redes de saúde urbanas. O foco crescente na saúde metabólica e na avaliação relacionada ao condicionamento físico também apoia a demanda por medição de composição corporal.

América Latina

A América Latina detinha 10,95% de participação em 2025, com a demanda concentrada em economias maiores e redes de diagnóstico privado. Lacunas de acesso e distribuição desigual da infraestrutura de imagem moldam os padrões de adoção. Hospitais e centros de diagnóstico privado geralmente impulsionam a maioria dos volumes de testes onde as redes de referência são mais fortes. A expansão do mercado é apoiada por melhorias graduais em diagnósticos ambulatoriais e pela ampliação da cobertura de cuidados especializados.

Médio Oriente & África

O Médio Oriente & África representou 11,95% de participação em 2025, apoiado pela concentração da demanda em mercados de saúde de maior investimento e expansão de hospitais privados. A adoção varia amplamente por país devido a diferenças na maturidade da infraestrutura e nos caminhos de reembolso. O crescente investimento em hospitais especializados e centros de diagnóstico apoia a expansão gradual. Existem oportunidades para fornecedores com forte capacidade de serviço e modelos de implantação flexíveis em configurações de cuidados descentralizados.

Paisagem Competitiva

A competição no Mercado de Sistemas de Densitometria Óssea é moldada pelo desempenho tecnológico, eficiência de fluxo de trabalho, cobertura de serviço e capacidades de relatórios baseados em software. Os fornecedores competem em precisão de medição, rendimento, facilidade de instalação e caminhos de atualização que ampliam o valor do sistema instalado. O posicionamento do produto também depende da escolha de modalidade entre testes axiais e periféricos, com diferenciação emergindo em recursos analíticos, automação de relatórios e suporte para fluxos de trabalho de medição de composição corporal. A tomada de decisão dos provedores muitas vezes equilibra as necessidades de padronização clínica contra o custo total de propriedade e adequação operacional.

BeamMed Ltd. está posicionada em torno de soluções que apoiam a avaliação acessível da saúde óssea, incluindo modelos de implantação que podem se ajustar a fluxos de trabalho de triagem ambulatorial e descentralizada. A diferenciação da BeamMed Ltd. geralmente enfatiza experiências de teste práticas, fluxos de trabalho simplificados e alinhamento com casos de uso orientados para triagem. A BeamMed Ltd. também compete ao permitir que os provedores expandam a disponibilidade de testes além dos centros de imagem de alto capital. A tração de mercado da BeamMed Ltd. depende da adequação clínica, capacidade de serviço e adoção dentro de redes de referência e triagem.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- BeamMed Ltd.

- Diagnostic Medical Systems (DMS Imaging)

- Echolight S.p.A.

- GE HealthCare

- Hologic, Inc.

- OSTEOSYS Co., Ltd.

- Swissray International, Inc.

- Trivitron Healthcare

Análise qualitativa e quantitativa das empresas foi realizada para ajudar os clientes a entender o ambiente de negócios mais amplo, bem como os pontos fortes e fracos dos principais participantes da indústria. Os dados são analisados qualitativamente para categorizar as empresas como especializadas, focadas em categorias, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, tentativas e fracas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desenvolvimentos Recentes

- Em março de 2026, a BPL Medical Technologies anunciou a aquisição da Yozma BMtech, sediada na Coreia do Sul, e, após o acordo, lançou os sistemas de medição de densidade mineral óssea da BM Tech na Índia e em Dubai para expandir seu portfólio de diagnósticos de saúde preventiva, saúde óssea e saúde da mulher.

- Em outubro de 2025, a Blackstone e a TPG concordaram em adquirir a Hologic, Inc. por até US$ 18,3 bilhões, e a cobertura de mercado observou que o acordo inclui acesso ao portfólio de imagens diagnósticas da Hologic, incluindo densitômetros ósseos DXA.

- Em outubro de 2025, a Echolight S.p.A. anunciou uma demonstração de escaneamento de densidade óssea sem radiação na RSNA 2025, apoiando o posicionamento e o impulso de adoção. A atualização é importante porque os principais fóruns de imagem clínica podem influenciar a conscientização dos provedores e os ciclos de avaliação de tecnologia.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho do mercado em 2025 |

USD 362,51 milhões |

| Previsão de receita em 2032 |

USD 477,04 milhões até 2032 |

| Taxa de crescimento (CAGR) |

4% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026-2032 |

| Unidades quantitativas |

USD milhões |

| Segmentos cobertos |

Por Perspectiva de Tecnologia; Por Perspectiva de Aplicação; Por Perspectiva de Usuário Final |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

BeamMed Ltd., Diagnostic Medical Systems (DMS Imaging), Echolight S.p.A., GE HealthCare, Hologic, Inc., OSTEOSYS Co., Ltd., Swissray International, Inc., empresas Trivitron Healthcare |

| Número de Páginas |

334 |

Segmentação

Por Tecnologia

- Densitometria Óssea Axial [Absorciometria por Raios-X de Dupla Energia (DEXA / DXA), Tomografia Computadorizada Quantitativa (QCT)]

- Densitometria Óssea Periférica [Absorciometria por Raios-X de Energia Única (SEXA), Absorciometria por Raios-X de Dupla Energia Periférica (pDEXA), Absorciometria Radiográfica (RA), Ultrassom Quantitativo (QUS), Tomografia Computadorizada Quantitativa Periférica (pQCT)]

Por Aplicação

- Diagnóstico de Osteoporose

- Medição da Composição Corporal

- Avaliação do Risco de Fratura / Monitoramento da Saúde Óssea

- Desempenho Esportivo

Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Centros de Diagnóstico

- Institutos Acadêmicos e de Pesquisa

Por Região

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África