Visão Geral do Mercado

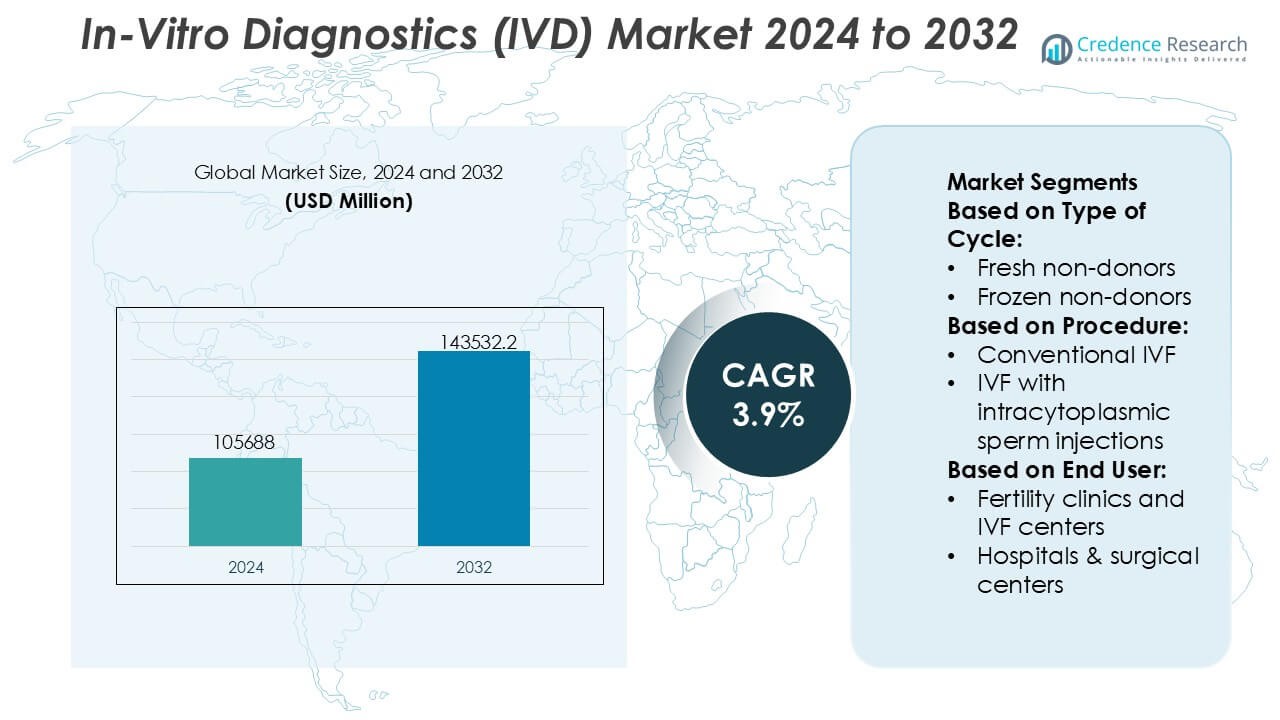

O tamanho do mercado de Diagnósticos In Vitro (IVD) foi avaliado em USD 105688 milhões em 2024 e espera-se que atinja USD 143532,2 milhões até 2032, com um CAGR de 3,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Diagnósticos In Vitro (IVD) 2024 |

USD 105688 Milhões |

| Diagnósticos In Vitro (IVD), CAGR |

3,9% |

| Tamanho do Mercado de Diagnósticos In Vitro (IVD) 2032 |

USD 143532,2 Milhões |

O mercado de Diagnósticos In Vitro (IVD) é dominado por um grupo de grandes players estabelecidos globalmente que competem através de amplos portfólios de ensaios, plataformas de diagnóstico automatizadas e fortes capacidades de validação regulatória e clínica. Essas empresas focam em diagnósticos moleculares, imunoensaios, química clínica e testes no ponto de atendimento para atender à crescente demanda por diagnóstico precoce, monitoramento de doenças e medicina personalizada. O investimento contínuo em automação, conectividade digital e expansão de menus fortalece a eficiência dos laboratórios e as relações de longo prazo com os clientes. Regionalmente, a América do Norte lidera o mercado global de IVD com uma participação de mercado exata de 41%, apoiada por uma infraestrutura de saúde avançada, altos volumes de testes diagnósticos, estruturas de reembolso favoráveis e rápida adoção de tecnologias diagnósticas inovadoras em hospitais, laboratórios clínicos e ambientes de atendimento descentralizado.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O tamanho do mercado de Diagnósticos In Vitro (IVD) foi avaliado em USD 105.688 milhões em 2024 e projeta-se que atinja USD 143.532,2 milhões até 2032, expandindo a um CAGR de 3,9% durante o período de previsão, apoiado pela demanda sustentada por testes diagnósticos em ambientes clínicos e descentralizados.

- O crescimento do mercado é impulsionado pelo aumento da ênfase na detecção precoce de doenças, monitoramento de doenças crônicas e medicina personalizada, com diagnósticos moleculares e imunoensaios emergindo como os segmentos mais amplamente adotados devido à sua precisão e relevância clínica.

- Tendências importantes do mercado incluem o aumento da automação em laboratórios, expansão de testes no ponto de atendimento e integração da conectividade digital para melhorar a eficiência do fluxo de trabalho, tempo de resposta e tomada de decisão clínica baseada em dados.

- O cenário competitivo é caracterizado por players estabelecidos globalmente focando em amplos menus de ensaios, expansão da base instalada, conformidade regulatória e contratos de reagentes de longo prazo para garantir receitas recorrentes.

- Regionalmente, a América do Norte lidera com uma participação de mercado exata de 41%, impulsionada por uma infraestrutura de saúde avançada e altos volumes de testes, enquanto a Ásia-Pacífico mostra forte impulso apoiado pela expansão do acesso à saúde e capacidade diagnóstica.

Análise de Segmentação de Mercado:

Por Tipo de Ciclo

Por tipo de ciclo, os ciclos frescos de não-doadores representam o subsegmento dominante com uma participação de mercado exata de 38%, apoiados pela preferência clínica por transferência imediata de embriões e menor complexidade em comparação com os fluxos de trabalho de criopreservação. Os ciclos frescos se beneficiam de cronogramas de tratamento mais curtos, menores requisitos de manuseio laboratorial e resultados favoráveis em coortes de pacientes mais jovens com forte resposta ovariana. Os ciclos congelados de não-doadores e doadores continuam a se expandir devido a técnicas de vitrificação aprimoradas e flexibilidade de agendamento, enquanto os ciclos frescos de doadores mantêm demanda constante em casos de reserva ovariana diminuída. No entanto, a eficiência de custos, familiaridade clínica e diagnósticos simplificados sustentam a liderança dos ciclos frescos de não-doadores.

- Por exemplo, as plataformas laboratoriais da Danaher suportam vários fluxos de trabalho clínicos. A Beckman Coulter Life Sciences oferece analisadores hematológicos de alta produtividade, como o DxH 900, que é capaz de processar até 100 amostras por hora para diagnósticos rápidos de sangue em laboratórios clínicos.

Por Procedimento

Por procedimento, a FIV com injeção intracitoplasmática de espermatozoides (ICSI) domina o segmento com uma participação de mercado exata de 46%, impulsionada por sua eficácia em abordar a infertilidade masculina e desafios complexos de fertilização. A ICSI permite seleção precisa de espermatozoides e fertilização controlada, aumentando as taxas de sucesso em casos que envolvem baixa contagem de espermatozoides ou problemas de motilidade. A FIV convencional mantém relevância para perfis de pacientes selecionados, enquanto a FIV mínima ganha força entre protocolos sensíveis a custos e de baixa estimulação. A FIV com óvulos de doadores apoia pacientes com infertilidade relacionada à idade. No entanto, a ampla adoção clínica, forte integração diagnóstica e resultados previsíveis reforçam a posição dominante da ICSI.

- Por exemplo, os sistemas de imunoensaio VIDAS da bioMérieux usados em laboratórios de fertilidade e clínicos suportam um painel hormonal completo, incluindo FSH, LH, AMH e progesterona, com resultados tipicamente disponíveis em 35 a 60 minutos por teste, oferecendo capacidades de teste rápido e sob demanda.

Por Usuário Final

Por usuário final, as clínicas de fertilidade e centros de FIV lideram o mercado com uma participação de mercado exata de 52%, apoiadas por sua infraestrutura especializada, altos volumes de pacientes e capacidades diagnósticas integradas. Esses centros priorizam soluções avançadas de IVD para perfil hormonal, triagem genética e avaliação de embriões para melhorar a precisão do tratamento e os resultados. Hospitais e centros cirúrgicos contribuem através de cuidados reprodutivos multidisciplinares, enquanto institutos de pesquisa impulsionam a inovação e otimização de protocolos. Bancos de criopreservação apoiam o armazenamento de amostras a longo prazo e programas de doadores. No entanto, a concentração de expertise, produtividade de procedimentos e confiança dos pacientes posicionam firmemente as clínicas de fertilidade e centros de FIV como os principais usuários finais.

Principais Motores de Crescimento

Crescente Prevalência de Doenças Crônicas e Infecciosas

O aumento global da carga de condições crônicas, como diabetes, distúrbios cardiovasculares e câncer, juntamente com surtos recorrentes de doenças infecciosas, impulsiona fortemente a demanda por diagnósticos in vitro. Os testes de IVD permitem detecção precoce, monitoramento de doenças e seleção de terapias, apoiando melhores resultados clínicos e cuidados custo-efetivos. A crescente ênfase na saúde preventiva e programas de triagem de rotina expandem ainda mais os volumes de testes em laboratórios clínicos e hospitais. Paralelamente, populações envelhecidas com maiores necessidades diagnósticas sustentam a demanda a longo prazo por soluções de IVD confiáveis, de alta produtividade e clinicamente validadas.

- Por exemplo, a Quest Diagnostics processa mais de 50 milhões de encontros com pacientes anualmente e oferece um menu de mais de 3.500 testes diagnósticos, enquanto seus laboratórios centralizados são projetados para lidar com dezenas de milhares de amostras por dia usando sistemas automatizados de química, imunoensaio e testes moleculares, permitindo um rápido retorno para o monitoramento de doenças crônicas e detecção de doenças infecciosas.

Avanços Tecnológicos em Plataformas de Diagnóstico

A inovação contínua em diagnósticos moleculares, imunoensaios e sistemas de química clínica acelera significativamente o crescimento do mercado de IVD. Automação, imagem digital e análise de dados integrada melhoram a precisão dos testes, o tempo de resposta e a eficiência do laboratório. Avanços em PCR, ensaios baseados em sequenciamento de próxima geração e biomarcadores de alta sensibilidade permitem uma caracterização precisa de doenças e decisões de tratamento personalizadas. Essas melhorias aumentam a confiança dos clínicos e expandem a adoção de testes em ambientes descentralizados e centralizados, reforçando o papel das plataformas avançadas de IVD na prestação de cuidados de saúde modernos.

- Por exemplo, o Analisador QIAstat-Dx da QIAGEN fornece resultados de PCR sindrômico totalmente automatizados em aproximadamente 70 minutos por execução e pode detectar até 22 patógenos a partir de uma única amostra, enquanto o sistema de PCR em tempo real Rotor-Gene Q atinge taxas de aquecimento de até 20 °C por segundo, permitindo ciclos rápidos e amplificação altamente reprodutível para diagnósticos moleculares de alta sensibilidade.

Expansão de Testes no Ponto de Atendimento e Descentralizados

A mudança em direção a ambientes de teste rápidos e próximos ao paciente atua como um grande impulsionador do crescimento do mercado de IVD. Diagnósticos no ponto de atendimento apoiam a tomada de decisões clínicas imediatas em departamentos de emergência, clínicas ambulatoriais e ambientes com recursos limitados. A demanda aumenta à medida que os sistemas de saúde priorizam diagnósticos mais rápidos, estadias hospitalares reduzidas e melhor gerenciamento do paciente. Analisadores portáteis, fluxos de trabalho simplificados e preparação mínima de amostras ampliam a acessibilidade, particularmente em ambientes rurais e de cuidados domiciliares, fortalecendo a penetração geral do mercado.

Tendências e Oportunidades Principais

Crescimento da Medicina de Precisão e Diagnósticos de Companheiro

A medicina de precisão continua a moldar novas oportunidades dentro do mercado de IVD ao vincular resultados diagnósticos diretamente com terapias direcionadas. Diagnósticos de companheiro desempenham um papel crítico na identificação de populações de pacientes adequadas, especialmente em oncologia, doenças autoimunes e distúrbios raros. Essa tendência apoia uma colaboração mais estreita entre desenvolvedores de diagnósticos e empresas farmacêuticas, acelerando o desenvolvimento de ensaios alinhados com pipelines terapêuticos. A crescente dependência clínica de decisões de tratamento baseadas em biomarcadores sustenta a demanda por testes moleculares e imunodiagnósticos avançados.

- Por exemplo, o Sistema m2000 RealTime da Abbott apoia fluxos de trabalho de diagnósticos moleculares de companheiro processando 96 amostras de pacientes por execução com extração automatizada e preparação de placas (exigindo uma etapa de transferência manual para o instrumento de amplificação).

Digitalização e Automação de Laboratórios

A transformação digital representa uma tendência chave à medida que os laboratórios adotam manuseio automatizado de amostras, analisadores conectados e sistemas de informação de laboratório. A automação reduz erros manuais, melhora o rendimento e otimiza a utilização da força de trabalho em meio à escassez de mão de obra qualificada. A integração de inteligência artificial e análises avançadas melhora a interpretação de resultados e o gerenciamento de fluxos de trabalho. Esses desenvolvimentos criam oportunidades para fornecedores que oferecem ecossistemas diagnósticos de ponta a ponta que combinam instrumentos, reagentes, software e suporte de serviço.

- Por exemplo, a Atellica Solution da Siemens Healthineers integra testes de química e imunologia em um único sistema de trilhos e pode processar até 440 testes por hora por módulo, enquanto a plataforma de automação Atellica Process Manager suporta o encaminhamento contínuo de amostras em vários analisadores com velocidades de trilho superiores a 0,5 metros por segundo, permitindo que laboratórios de alto volume mantenham tempos de resposta consistentes com manuseio manual mínimo.

Mercados Emergentes e Expansão da Infraestrutura de Saúde

O rápido desenvolvimento da infraestrutura de saúde em economias emergentes apresenta fortes oportunidades de crescimento para os fabricantes de IVD. O aumento dos gastos com saúde, a crescente conscientização sobre o diagnóstico precoce e a expansão do acesso a serviços de diagnóstico impulsionam a adoção de testes. Governos e provedores privados investem na modernização de laboratórios e em programas de triagem, apoiando a demanda por soluções de IVD escaláveis e econômicas. A localização da fabricação e distribuição fortalece ainda mais a entrada no mercado e o potencial de crescimento a longo prazo.

Principais Desafios

Complexidade Regulamentar e Carga de Conformidade

Estruturas regulatórias rigorosas e em evolução representam um desafio significativo para o mercado de IVD. A conformidade com padrões de qualidade, requisitos de validação clínica e vigilância pós-mercado aumenta os prazos de desenvolvimento e os custos. A divergência regulatória entre regiões complica os lançamentos globais de produtos e as estratégias de acesso ao mercado. Fabricantes menores, em particular, enfrentam restrições de recursos para atender a extensos processos de documentação e aprovação, o que pode atrasar a inovação e limitar a participação competitiva.

Pressão de Preços e Restrições de Reembolso

A pressão de preços por parte de provedores de saúde e pagadores continua sendo um desafio persistente no mercado de IVD. Iniciativas de contenção de custos, pagamentos agrupados e limitações de reembolso reduzem as margens para testes e sistemas de diagnóstico. Os laboratórios exigem cada vez mais soluções de alto desempenho a custos mais baixos, intensificando a concorrência entre os fornecedores. Equilibrar o investimento em inovação com as expectativas de acessibilidade requer eficiência operacional, posicionamento de produto baseado em valor e fortes evidências que demonstrem benefícios clínicos e econômicos.

Análise Regional

América do Norte

A América do Norte lidera o mercado de Diagnósticos In Vitro (IVD) com uma participação de mercado exata de 41%, apoiada por uma infraestrutura de saúde avançada, alta conscientização diagnóstica e fortes estruturas de reembolso. A região se beneficia da ampla adoção de diagnósticos moleculares, imunensaios e testes no ponto de atendimento em hospitais e laboratórios clínicos. A alta prevalência de doenças crônicas e condições infecciosas sustenta volumes de testes consistentes. A presença de grandes fabricantes de IVD, inovação contínua de produtos e adoção precoce de automação e patologia digital fortalecem ainda mais a liderança de mercado nos Estados Unidos e Canadá.

Europa

A Europa detém uma participação de mercado exata de 28% no mercado global de IVD, impulsionada por sistemas de saúde pública bem estabelecidos e forte ênfase na detecção precoce de doenças. Países como Alemanha, França e Reino Unido apoiam programas de triagem em larga escala e iniciativas de modernização de laboratórios. A padronização regulatória sob os frameworks da UE melhora a qualidade do produto e a confiabilidade clínica. A crescente adoção de diagnósticos moleculares e diagnósticos complementares em oncologia e testes genéticos apoia o crescimento constante. Populações envelhecidas e o aumento da carga de doenças crônicas reforçam ainda mais a demanda em laboratórios hospitalares e provedores de serviços de diagnóstico.

Ásia-Pacífico

A região Ásia-Pacífico representa exatamente 22% da participação de mercado e é o mercado regional de IVD que mais cresce. A rápida expansão da infraestrutura de saúde, o aumento dos gastos com saúde e a crescente conscientização sobre o diagnóstico precoce impulsionam a adoção na China, Índia, Japão e Sudeste Asiático. Grandes populações de pacientes e o crescente número de doenças infecciosas e relacionadas ao estilo de vida aumentam significativamente a demanda por testes. Os governos continuam a investir na capacidade laboratorial, programas de triagem e acesso à saúde rural. A expansão de cadeias de diagnóstico privadas e a melhoria da acessibilidade a testes avançados aceleram ainda mais o crescimento do mercado regional.

América Latina

A América Latina captura exatamente 6% da participação de mercado no mercado de IVD, apoiada por melhorias graduais no acesso à saúde e na infraestrutura de diagnóstico. Brasil e México lideram a demanda regional devido à expansão de laboratórios privados e ao aumento da prevalência de doenças crônicas. O foco crescente em saúde preventiva e vigilância de doenças infecciosas apoia o crescimento do volume de testes. No entanto, restrições orçamentárias e sistemas de reembolso desiguais limitam a rápida adoção de diagnósticos de ponta. Apesar desses desafios, parcerias público-privadas crescentes e a modernização das redes laboratoriais continuam a apoiar o desenvolvimento constante do mercado.

Médio Oriente & África

A região do Médio Oriente & África detém exatamente 3% da participação de mercado, impulsionada pelo aumento dos investimentos em saúde e pela expansão das capacidades de diagnóstico nos países do Golfo. Os governos priorizam a detecção precoce de doenças, particularmente para diabetes, condições cardiovasculares e doenças infecciosas. Os Emirados Árabes Unidos e a Arábia Saudita lideram a adoção de sistemas laboratoriais automatizados e testes no ponto de atendimento. Na África, a melhoria do acesso a diagnósticos básicos e programas de saúde apoiados por doadores impulsionam o crescimento incremental. Embora persistam lacunas na infraestrutura, o aumento do financiamento para a saúde e a conscientização sobre diagnósticos apoiam o potencial de mercado a longo prazo.

Segmentações de Mercado:

Por Tipo de Ciclo:

- Não-doadores frescos

- Não-doadores congelados

Por Procedimento:

- FIV convencional

- FIV com injeções intracitoplasmáticas de espermatozoides

Por Usuário Final:

- Clínicas de fertilidade e centros de FIV

- Hospitais & centros cirúrgicos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva dos participantes do mercado de Diagnósticos In Vitro (IVD), como Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc., é caracterizada por intensa competição entre fabricantes globais e provedores de serviços de diagnóstico que operam em instrumentos, reagentes, consumíveis e serviços de teste. Os participantes do mercado competem por meio de inovação contínua em diagnósticos moleculares, imunoensaios, microbiologia e plataformas de ponto de atendimento para melhorar a precisão, o rendimento e a eficiência do fluxo de trabalho. Forte ênfase na automação, expansão de menu e integração digital apoia a produtividade laboratorial e a tomada de decisões clínicas baseadas em dados. As empresas também buscam colaborações estratégicas, aquisições e expansão geográfica para fortalecer portfólios e atender às exigências regulatórias e de reembolso em evolução. Acordos de aluguel de reagentes a longo prazo, contratos de serviço e expansão da base instalada permanecem críticos para sustentar receitas recorrentes. No geral, a diferenciação competitiva depende da profundidade tecnológica, expertise regulatória, capacidades de distribuição global e da capacidade de fornecer soluções diagnósticas integradas e completas em hospitais, laboratórios e ambientes de cuidados descentralizados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Desenvolvimentos Recentes

- Em fevereiro de 2025, a ABL Diagnostics irá fabricar e comercializar uma gama completa de testes UltraGene PCR adquiridos de sua empresa-mãe, Advanced Biological Laboratories. Esses testes cobrem mais de 100 patógenos, apoiando o diagnóstico de doenças infecciosas em várias condições.

- Em janeiro de 2025, a QIAGEN obteve aprovação da FDA dos EUA para seu Painel Gastrointestinal QIAstat-Dx 2 Mini B&V, um teste sindrômico direcionado para infecções gastrointestinais bacterianas e virais. A empresa está planejando um lançamento de produto para expandir o portfólio de testes sindrômicos da QIAGEN, oferecendo opções abrangentes e direcionadas para melhorar os diagnósticos em pacientes internados e ambulatoriais.

- Em agosto de 2024, a Sysmex Corporation expandiu sua aliança estratégica com a QIAGEN para impulsionar os testes genéticos, focando em P&D, produção, desenvolvimento clínico e comercialização global, especialmente para testes de oncologia de ponta e doenças hereditárias no Japão, aproveitando a tecnologia Plasma-Safe-SeqS da Sysmex e a expertise da QIAGEN para biópsias líquidas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Ciclo, Procedimento, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- O mercado continuará a se beneficiar da crescente demanda por detecção precoce de doenças e cuidados preventivos de saúde em sistemas de saúde globais.

- A adoção de diagnósticos moleculares e imunoensaios de alta sensibilidade se expandirá para apoiar a medicina personalizada e de precisão.

- A automação e a integração digital definirão cada vez mais os fluxos de trabalho laboratoriais, melhorando a eficiência e a consistência dos resultados dos testes.

- Os testes no ponto de atendimento e descentralizados ganharão maior aceitação em ambientes de emergência, ambulatoriais e de cuidados domiciliares.

- A integração de inteligência artificial e análise de dados melhorará a precisão diagnóstica e o suporte à decisão clínica.

- A demanda por diagnósticos complementares crescerá juntamente com terapias direcionadas, particularmente em oncologia e doenças raras.

- As economias emergentes verão volumes de testes mais altos devido à expansão da infraestrutura de saúde e acesso a diagnósticos.

- O foco regulatório na qualidade, rastreabilidade e vigilância pós-mercado moldará as estratégias de desenvolvimento de produtos.

- Soluções diagnósticas econômicas e escaláveis ganharão preferência entre laboratórios enfrentando pressões de preços.

- Parcerias estratégicas e aquisições continuarão a remodelar portfólios e fortalecer a presença no mercado global.