Visão Geral do Mercado

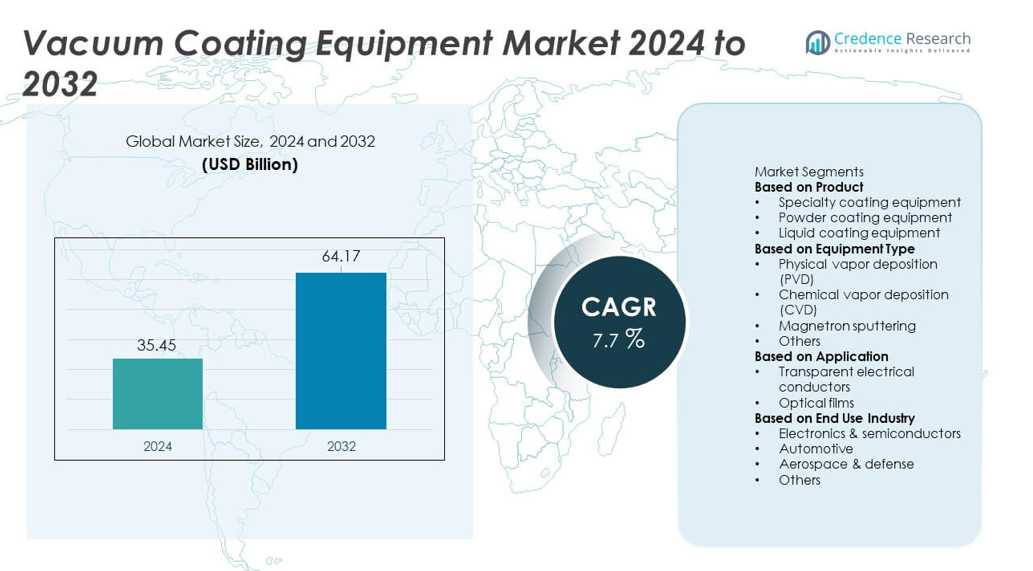

O mercado de Equipamentos de Revestimento a Vácuo alcançou USD 35,45 bilhões em 2024 e projeta-se que atinja USD 64,17 bilhões até 2032, registrando um CAGR de 7,7% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do mercado de Equipamentos de Revestimento a Vácuo 2024 |

USD 35,45 bilhões |

| Mercado de Equipamentos de Revestimento a Vácuo, CAGR |

7,7% |

| Tamanho do mercado de Equipamentos de Revestimento a Vácuo 2032 |

USD 64,17 bilhões |

O mercado de Equipamentos de Revestimento a Vácuo é moldado por grandes players como Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company e CVD Equipment Corporation. Essas empresas fortalecem sua posição através de tecnologias avançadas de PVD, CVD e sputtering que apoiam a fabricação de semicondutores, filmes ópticos e revestimentos industriais de alto desempenho. A América do Norte lidera o mercado global com uma participação de 34%, impulsionada por fortes investimentos em semicondutores e rápida adoção da automação. A Ásia-Pacífico segue de perto com uma participação de 30%, apoiada pela fabricação em larga escala de eletrônicos e displays, tornando-se um centro de crescimento crítico para fornecedores líderes de equipamentos.

Insights de Mercado

- O mercado de Equipamentos de Revestimento a Vácuo alcançou USD 35,45 bilhões em 2024 e crescerá a um CAGR de 7,7% até 2032.

- Forte demanda de semicondutores e eletrônicos apoia a expansão do mercado, com equipamentos de revestimento especial detendo uma participação de 42% e PVD liderando o tipo de equipamento com uma participação de 46%.

- Tendências crescentes em filmes ópticos avançados, manufatura inteligente e deposição de filmes finos de precisão impulsionam a adoção em displays, PV solar e componentes automotivos.

- A concorrência se intensifica à medida que os principais players aprimoram tecnologias de PVD, CVD e sputtering enquanto expandem capacidades de automação e revestimentos de alto desempenho.

- A América do Norte lidera com 34% de participação, a Ásia-Pacífico segue com 30%, e a Europa detém 28%, enquanto condutores elétricos transparentes dominam as aplicações com uma participação de 58% nos mercados globais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

Equipamentos de revestimento especial ocupam a posição dominante com uma participação de 42% do segmento de produto. A demanda aumenta devido ao seu uso em eletrônicos, dispositivos médicos e componentes automotivos que necessitam de camadas finas precisas. Equipamentos de revestimento em pó crescem à medida que os fabricantes buscam acabamentos duráveis para peças metálicas. Equipamentos de revestimento líquido apoiam indústrias que precisam de tratamentos de superfície flexíveis e econômicos. O crescimento em todas as categorias é impulsionado pela maior adoção de revestimentos avançados que melhoram a resistência ao desgaste, eficiência energética e vida útil do produto. O aumento da produção de eletrônicos de consumo e componentes de veículos elétricos fortalece ainda mais a demanda por sistemas especiais.

- Por exemplo, a Applied Materials aumentou sua capacidade de revestimento de precisão com plataformas Endura amplamente adotadas e instaladas globalmente, cada plataforma permitindo vários módulos de processo para engenharia avançada de filmes finos.

Por Tipo de Equipamento

A deposição física de vapor (PVD) lidera este segmento com uma participação de 46%, apoiada por seu forte uso em semicondutores, células solares e ferramentas de alto desempenho. A PVD oferece revestimentos uniformes, forte adesão e menor impacto ambiental, o que impulsiona uma adoção mais ampla na fabricação de precisão. A deposição química de vapor (CVD) expande-se à medida que os fabricantes de chips ampliam nós avançados e empresas ópticas melhoram o desempenho do revestimento. A pulverização por magnetron atrai demanda por revestimentos de grandes áreas em displays e vidro arquitetônico. O crescimento neste segmento é impulsionado por investimentos crescentes em microeletrônica, tecnologias renováveis e engenharia de materiais avançados.

- Por exemplo, a AIXTRON reforçou a implantação de CVD com múltiplos sistemas G10-SiC enviados para fabricantes de semicondutores de potência, cada sistema suportando epitaxia de alta temperatura.

Por Aplicação

Os condutores elétricos transparentes dominam o segmento de aplicação com uma participação de 58%, apoiados pela forte demanda em displays, painéis de toque e módulos fotovoltaicos. Esses condutores precisam de filmes depositados a vácuo de alta qualidade que ofereçam clareza e condutividade, o que impulsiona as atualizações de equipamentos. Os filmes ópticos crescem à medida que dispositivos AR/VR, HUDs automotivos e módulos de câmeras adotam revestimentos multicamadas para melhorar o brilho e a durabilidade. O crescimento do mercado em ambas as áreas é impulsionado pela crescente produção de eletrônicos de consumo, expansão da tecnologia de displays inteligentes e a busca por materiais revestidos energeticamente eficientes em setores industriais.

Principais Fatores de Crescimento

Crescente Demanda da Indústria Eletrônica e de Fabricação de Semicondutores

O setor de eletrônicos e semicondutores impulsiona um grande crescimento à medida que os fabricantes aumentam a produção de smartphones, sensores, microchips e displays. Os sistemas de revestimento a vácuo suportam a deposição de filmes finos com alta precisão, permitindo melhor desempenho e durabilidade dos dispositivos. Nós avançados, miniaturização e maior rendimento de wafers fortalecem a necessidade de equipamentos de PVD, CVD e pulverização. O crescimento em dispositivos 5G, eletrônicos de potência para veículos elétricos e eletrodomésticos inteligentes expande ainda mais a demanda por superfícies revestidas com forte adesão e estabilidade elétrica. Este aumento na produção de eletrônicos continua a pressionar os fabricantes a investir em tecnologias de revestimento a vácuo mais rápidas, limpas e confiáveis.

- Por exemplo, a Lam Research expandiu a capacidade de nós avançados através de ferramentas de gravação e deposição que suportam estruturas sub-10 nm em mais de 75 instalações globais de semicondutores.

Expansão de Energias Renováveis e Revestimentos Solares Fotovoltaicos

O desenvolvimento de energias renováveis aumenta a demanda por equipamentos à medida que produtores de painéis solares adotam revestimentos de alta eficiência para condutores e camadas ópticas. A deposição de filmes finos melhora a absorção de luz, reduz a reflexão e aprimora o desempenho de longo prazo dos módulos. Os sistemas de revestimento a vácuo suportam revestimentos de grandes áreas necessários para linhas modernas de PV. O crescimento em instalações solares em escala de utilidade, sistemas de telhado e componentes relacionados ao armazenamento de energia expande a adoção de tecnologias de revestimento avançadas. Os governos incentivam investimentos em energia limpa, levando os fabricantes a atualizar linhas de produção com equipamentos de revestimento de alta precisão adaptados para células solares de próxima geração e estruturas ópticas energeticamente eficientes.

- Por exemplo, a Meyer Burger avançou na produção de células solares utilizando ferramentas de deposição a vácuo que suportam taxas de produção superiores a 600 MW por linha.

Crescimento do Uso em Aplicações Automotivas e Industriais

Os setores automotivo e industrial aumentam a adoção de peças revestidas a vácuo para melhorar a resistência ao desgaste, estabilidade térmica e proteção contra corrosão. Componentes de veículos elétricos, peças de motor, módulos de iluminação e sensores ópticos frequentemente dependem de revestimentos PVD ou pulverizados para melhorar a eficiência e a vida útil. Máquinas industriais e ferramentas de corte usam revestimentos duros para melhorar o desempenho sob alta tensão. A crescente demanda por materiais leves e engenharia de superfície avançada fortalece a necessidade de filmes finos duráveis. Essas mudanças nos padrões de produção levam os fabricantes a expandir investimentos em sistemas de revestimento a vácuo confiáveis em várias indústrias de uso final.

Tendências e Oportunidades Principais

Mudança para Manufatura Inteligente e Automação

Uma tendência clara emerge à medida que os fabricantes adotam automação, monitoramento digital e controle de processos baseados em IA em instalações de revestimento. Sistemas de vácuo inteligentes melhoram o tempo de ciclo, precisão e consistência de qualidade através de feedback em tempo real e manutenção preditiva. A integração com plataformas da Indústria 4.0 ajuda a otimizar o fluxo de gás, temperatura e espessura do filme. Essa mudança cria oportunidades para fornecedores de equipamentos que oferecem sistemas de revestimento conectados e baseados em software. Indústrias que buscam menor tempo de inatividade e melhor produtividade escolhem cada vez mais plataformas de deposição automatizadas, abrindo espaço para soluções inovadoras de revestimento a vácuo habilitadas por sensores.

- Por exemplo, a Oerlikon Balzers expandiu o revestimento digital com linhas que processam grandes quantidades de ferramentas de corte a cada dia usando sistemas de carregamento automatizados e automação de processos robóticos.

Aumento da Demanda por Filmes Ópticos e Funcionais Avançados

O uso crescente de dispositivos AR/VR, displays de alta resolução e sensores de veículos autônomos impulsiona a demanda por revestimentos ópticos de alta precisão. A deposição a vácuo permite camadas antirreflexo, revestimentos de espelho, filmes protetores e filmes condutivos que melhoram o desempenho e a clareza visual. O crescimento em vidro inteligente, iluminação e sistemas de laser expande as oportunidades para filmes funcionais avançados. As empresas investem em novas tecnologias de pulverização e CVD para atender a requisitos mais rigorosos de uniformidade e durabilidade. Essa tendência cria um forte potencial para fornecedores que oferecem equipamentos de alta precisão para aplicações ópticas e fotônicas emergentes.

- Por exemplo, a Canon Tokki fortaleceu a capacidade de equipamentos OLED com sistemas de deposição que suportam tamanhos de substrato de 730×920 mm para displays de alta resolução.

Desafios Principais

Alto Investimento Inicial e Requisitos de Manutenção

Os sistemas de revestimento a vácuo exigem um investimento de capital significativo, o que limita a adoção entre fabricantes de pequeno e médio porte. A necessidade de ambientes controlados, materiais de alta pureza e automação avançada aumenta os custos de instalação. As despesas de manutenção aumentam devido ao hardware complexo, bombas de vácuo e componentes de precisão que devem permanecer livres de contaminação. Essas pressões financeiras retardam as atualizações e expansões de equipamentos para indústrias sensíveis a custos. Os fabricantes frequentemente adiam ciclos de modernização, criando um desafio para fornecedores que buscam escalar instalações e promover tecnologias de revestimento mais recentes.

Complexidade Técnica e Escassez de Mão de Obra Qualificada

Operar sistemas avançados de revestimento a vácuo requer técnicos qualificados que compreendam os parâmetros do processo, o comportamento de filmes finos e a calibração de equipamentos. A escassez de pessoal treinado atrasa a produção, aumenta o tempo de inatividade e afeta a qualidade do revestimento. Processos complexos como deposição em camadas múltiplas, tratamento sensível à temperatura e monitoramento em tempo real necessitam de expertise que muitas instalações não possuem. À medida que as aplicações de revestimento crescem nos setores de eletrônicos, automotivo e óptico, essa lacuna de habilidades torna-se uma barreira para a implementação eficiente. As empresas devem investir em treinamento e automação de processos para superar os desafios operacionais.

Análise Regional

América do Norte

A América do Norte lidera o mercado de Equipamentos de Revestimento a Vácuo com uma participação de 34%, apoiada pela forte demanda da fabricação de semicondutores, aeroespacial e manufatura de eletrônicos avançados. A região se beneficia de altos investimentos na produção de chips, tecnologia solar de filmes finos e instalações de revestimento óptico. Empresas dos EUA expandem as capacidades de PVD e CVD para atender às crescentes necessidades em componentes de veículos elétricos, dispositivos médicos e aplicações de defesa. Forte atividade de P&D e adoção precoce de automação fortalecem o crescimento. A expansão de data centers e tecnologias de display de próxima geração impulsiona ainda mais as atualizações de equipamentos, posicionando a América do Norte como um centro chave para tecnologias de revestimento de alta precisão.

Europa

A Europa detém uma participação de 28% do mercado, impulsionada pela forte adoção de sistemas de revestimento a vácuo nos setores automotivo, óptico e de energia renovável. Alemanha, França e Reino Unido investem em tecnologias de revestimento avançadas para apoiar a mobilidade elétrica, ferramentas industriais e componentes ópticos de alta qualidade. O crescimento em revestimentos de vidro arquitetônico e fabricação de PV solar fortalece a demanda regional. Regulamentações rigorosas de sustentabilidade incentivam o uso de processos de revestimento energeticamente eficientes e sistemas de baixa emissão. A colaboração entre institutos de pesquisa e empresas industriais apoia a inovação, tornando a Europa um mercado significativo para equipamentos de deposição de filmes finos de alto desempenho.

Ásia-Pacífico

A Ásia-Pacífico comanda uma participação de 30%, impulsionada pela rápida expansão da manufatura de eletrônicos, semicondutores e displays. China, Japão, Coreia do Sul e Taiwan lideram investimentos em sistemas de deposição a vácuo para fabricação de chips, displays OLED e filmes ópticos. O forte crescimento na produção de veículos elétricos e fabricação fotovoltaica impulsiona a adoção de tecnologias PVD, CVD e de pulverização catódica magnetrônica. Vantagens de manufatura em grande escala e programas industriais apoiados pelo governo aceleram a expansão do mercado. A crescente demanda da região por smartphones, dispositivos vestíveis inteligentes e sensores avançados fortalece a necessidade de revestimentos de precisão, tornando a Ásia-Pacífico o centro de crescimento mais rápido para equipamentos de revestimento a vácuo.

América Latina

A América Latina detém uma participação de 5%, apoiada pelo aumento do uso de equipamentos de revestimento a vácuo em componentes automotivos, máquinas industriais e vidro arquitetônico. Brasil e México lideram a demanda regional à medida que os fabricantes adotam tecnologias de filmes finos para melhorar a durabilidade e eficiência dos produtos. O crescimento nas instalações de energia renovável e montagem de eletrônicos também aumenta a adoção de revestimentos funcionais. No entanto, a capacidade de produção doméstica limitada e os altos custos de investimento desaceleram as taxas de adoção. A contínua expansão da automação industrial e a melhoria da infraestrutura de manufatura criam oportunidades para futuras atualizações de equipamentos em indústrias chave na região.

Oriente Médio & África

A região do Oriente Médio & África representa uma participação de 3%, impulsionada pela crescente adoção em energia solar, ferramentas industriais e aplicações de revestimentos de alto desempenho. Investimentos crescentes em parques solares nos Emirados Árabes Unidos, Arábia Saudita e África do Sul aumentam a demanda por filmes ópticos e protetores depositados a vácuo. A região também adota sistemas de revestimento para ferramentas de petróleo e gás, vidro arquitetônico e dispositivos médicos. A capacidade limitada de fabricação local desacelera a penetração mais ampla do mercado, mas os esforços contínuos de diversificação e o desenvolvimento de infraestrutura apoiam o crescimento gradual. O foco crescente em tecnologias energeticamente eficientes continua a criar oportunidades de longo prazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentações de Mercado:

Por Produto

- Equipamento de revestimento especial

- Equipamento de revestimento em pó

- Equipamento de revestimento líquido

Por Tipo de Equipamento

- Deposição física de vapor (PVD)

- Deposição química de vapor (CVD)

- Sputtering magnetrônico

- Outros

Por Aplicação

- Condutores elétricos transparentes

- Filmes ópticos

Por Indústria de Uso Final

- Eletrônicos & semicondutores

- Automotivo

- Aeroespacial & defesa

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de Equipamentos de Revestimento a Vácuo apresenta players líderes como Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company e CVD Equipment Corporation. Essas empresas competem por meio de atualizações tecnológicas, portfólios de produtos mais amplos e expansão em indústrias de alto crescimento, como semicondutores, revestimentos ópticos e energia renovável. As empresas se concentram em melhorar os sistemas PVD, CVD e de sputtering para atender aos rigorosos padrões de fabricação nos setores de eletrônicos e automotivo. Parcerias estratégicas com fabricantes de displays, fabricantes de chips e produtores de energia solar fotovoltaica fortalecem a presença no mercado. Muitos players investem em automação, monitoramento digital e controle de processos de alta precisão para melhorar o desempenho e a confiabilidade dos equipamentos. Esforços contínuos de P&D apoiam a inovação em revestimentos de grandes áreas, revestimentos duros e filmes funcionais avançados, permitindo que as empresas atendam à crescente demanda por soluções de revestimento eficientes, duráveis e otimizadas para energia em cadeias de suprimentos globais.

Análise de Principais Atores

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Desenvolvimentos Recentes

- Em novembro de 2025, a Oerlikon Balzers introduziu o INSPIRA carbon, uma nova plataforma de revestimento usando tecnologia S3p para fornecer revestimentos de carbono de alta qualidade com produtividade aprimorada.

- Em outubro de 2025, a Danko Vacuum Technology — um ator no equipamento de revestimento a vácuo (PVD) — lançou um portfólio aprimorado de máquinas de revestimento PVD voltadas para as indústrias eletrônica, médica, automotiva e de joias.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Tipo de Equipamento, Aplicação, Indústria de Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda crescerá à medida que os fabricantes de semicondutores expandirem nós avançados e aumentarem os requisitos de filmes finos.

- A adoção de sistemas de revestimento automatizados e habilitados por IA aumentará nas fábricas globais.

- A produção de veículos elétricos impulsionará o maior uso de revestimentos duros para peças de baterias e eletrônicos de potência.

- Os fabricantes de energia solar fotovoltaica expandirão o investimento em revestimentos ópticos e condutivos de alta eficiência.

- AR/VR, sensores e displays inteligentes aumentarão a demanda por deposição de filmes ópticos de precisão.

- As empresas desenvolverão sistemas energeticamente eficientes para atender a metas de sustentabilidade e baixas emissões.

- Equipamentos de revestimento de grandes áreas ganharão tração em vidros arquitetônicos e vidros automotivos.

- A integração de monitoramento em tempo real e manutenção preditiva melhorará o tempo de atividade dos equipamentos.

- Alianças estratégicas entre fornecedores de equipamentos e fabricantes de chips acelerarão as atualizações tecnológicas.

- Os mercados emergentes adotarão sistemas de revestimento a vácuo à medida que a automação industrial e a capacidade eletrônica se expandirem.