Visão Geral do Mercado

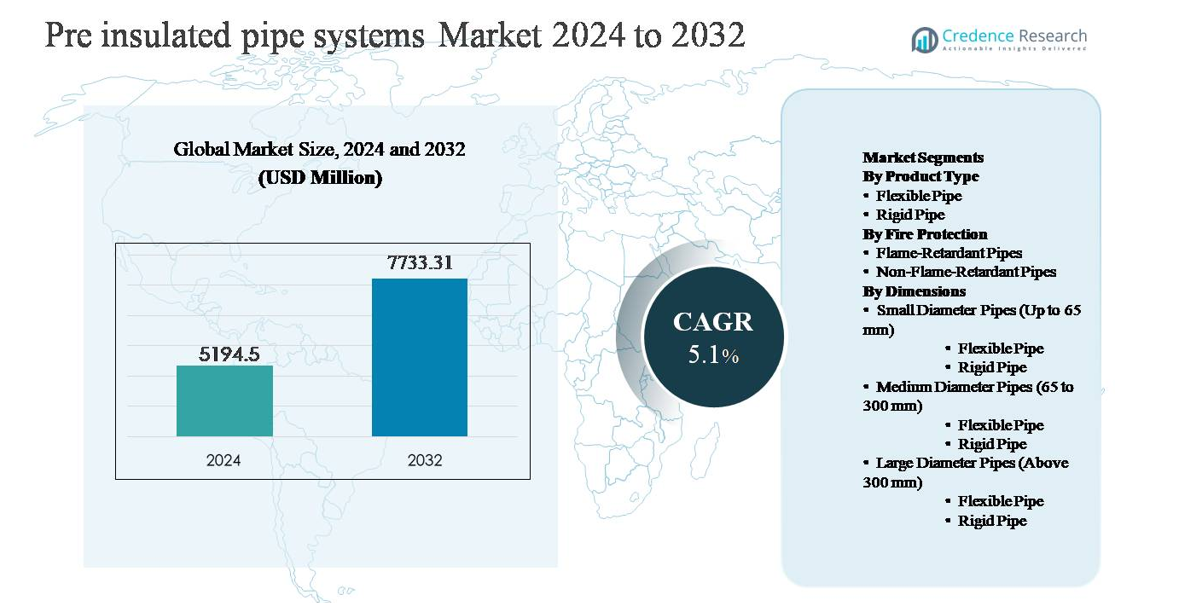

O mercado de sistemas de tubos pré-isolados foi avaliado em USD 5.194,5 milhões em 2024 e espera-se que atinja USD 7.733,31 milhões até 2032, expandindo a uma taxa de crescimento anual composta (CAGR) de 5,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Sistemas de Tubos Pré-Isolados 2024 |

USD 5.194,5 milhões |

| Mercado de Sistemas de Tubos Pré-Isolados, CAGR |

5,1% |

| Tamanho do Mercado de Sistemas de Tubos Pré-Isolados 2032 |

USD 7.733,31 milhões |

O mercado de sistemas de tubos pré-isolados é liderado por um grupo de fabricantes estabelecidos globalmente e fortes fornecedores regionais que competem em durabilidade do sistema, eficiência térmica e execução de projetos em larga escala. Esses participantes mantêm portfólios robustos atendendo redes de aquecimento distrital, resfriamento distrital e distribuição de energia industrial, com forte foco no desempenho de isolamento de longa duração e soluções de monitoramento integradas. A Europa domina o cenário competitivo, representando aproximadamente 38% da participação de mercado global, apoiada por infraestrutura de aquecimento distrital madura e modernização contínua da rede. A América do Norte segue com cerca de 25% de participação, impulsionada por atualizações de infraestrutura e sistemas de aquecimento institucionais, enquanto a Ásia-Pacífico detém cerca de 24% e representa a região de crescimento mais rápido. Os líderes de mercado fortalecem suas posições por meio de contratos de utilidade a longo prazo, presença de fabricação regional e sistemas de isolamento tecnologicamente diferenciados.

Insights de Mercado

- O mercado de sistemas de tubos pré-isolados foi avaliado em USD 5.194,5 milhões em 2024 e está projetado para atingir USD 7.733,31 milhões até 2032, crescendo a um CAGR de 5,1% durante o período de previsão, apoiado pela demanda constante de aplicações de aquecimento distrital, resfriamento e transporte de energia industrial.

- O crescimento do mercado é impulsionado principalmente pela expansão da infraestrutura de aquecimento e resfriamento distrital e pelo crescente foco na eficiência energética, com tubos rígidos dominando os segmentos de tipo de produto com cerca de 65% de participação devido à superior resistência mecânica e longa vida útil em instalações subterrâneas.

- Tendências chave incluem o aumento da integração com sistemas de energia renovável e recuperação de calor residual, juntamente com a crescente adoção em projetos de retrofit; tubos de diâmetro médio (65–300 mm) lideram o segmento de dimensão com cerca de 45% de participação, refletindo o uso extensivo em redes municipais.

- O cenário competitivo é moderadamente consolidado, com participantes globais e regionais competindo em eficiência de isolamento, confiabilidade do sistema e capacidades de projetos turnkey, enquanto contratos de utilidade a longo prazo e expertise em retrofit permanecem diferenciais críticos.

- Regionalmente, a Europa lidera com aproximadamente 38% de participação de mercado, seguida pela América do Norte com 25% e Ásia-Pacífico com 24%, enquanto América Latina e Oriente Médio & África representam coletivamente a participação restante, impulsionados principalmente por aplicações industriais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto:

O segmento de tipo de produto do mercado de sistemas de tubos pré-isolados é dominado por tubos rígidos, que representam cerca de 65% da participação de mercado em 2024. Os tubos rígidos são amplamente preferidos em aquecimento distrital, resfriamento distrital e redes de energia industrial devido à sua alta resistência mecânica, longa vida útil superior a 30 anos e eficiência superior de isolamento térmico. Sua capacidade de suportar altas temperaturas e pressões operacionais os torna adequados para instalações subterrâneas de grande escala. Tubos flexíveis, embora ganhando força em aplicações de pequena escala e retrofit, permanecem secundários devido à capacidade limitada de manuseio de pressão e comprimentos de instalação mais curtos.

- Por exemplo, os tubos de aquecimento distrital pré-isolados à base de aço da LOGSTOR são projetados para temperaturas operacionais contínuas de até 140 °C e pressões de 16 bar, com isolamento de poliuretano aplicado na fábrica alcançando valores de condutividade térmica tão baixos quanto 0,027 W/m·K, permitindo retenção de calor a longo prazo em distâncias de transmissão superiores a 20 km em redes municipais.

Por Proteção Contra Incêndio:

Dentro do segmento de proteção contra incêndio, os tubos não retardantes de chama ocupam a posição dominante com aproximadamente 60% de participação de mercado, impulsionados pelo extenso uso em sistemas de aquecimento distrital, resfriamento e distribuição de água onde o risco de exposição ao fogo é relativamente baixo. Esses tubos oferecem vantagens de custo, menor complexidade de material e desempenho térmico comprovado, tornando-os a escolha preferida para projetos municipais e em escala de utilidade. Tubos retardantes de chama são cada vez mais adotados em ambientes de alto risco, como túneis, plantas industriais e edifícios comerciais; no entanto, custos mais altos de material e uso impulsionado por regulamentações restringem sua penetração mais ampla.

- Por exemplo, os sistemas de tubos de aquecimento distrital KELIT PEX FF (FibreFlex Pro) da KE KELIT utilizam tubos de polietileno reticulado (PE-Xa) (reforçados com fibras de aramida) com isolamento de poliuretano (PUR) projetados para uma temperatura operacional contínua máxima de 80 °C (ou até 95 °C de temperatura operacional/flutuante máxima, dependendo dos requisitos específicos da classe de aplicação) e picos de curto prazo de até 115 °C.

Por Dimensões:

O mercado por dimensões é liderado por tubos de diâmetro médio (65–300 mm), representando cerca de 45% da demanda total, principalmente devido ao seu uso extensivo em redes de aquecimento e resfriamento distrital. Dentro dessa faixa, os tubos rígidos dominam porque lidam eficientemente com altas taxas de fluxo e cargas térmicas em longas distâncias. Tubos de pequeno diâmetro são usados principalmente para distribuição em nível de edifício e conexões de serviço, enquanto tubos de grande diâmetro servem linhas de transmissão principais, mas enfrentam crescimento mais lento devido a custos de instalação mais altos, obras civis complexas e volumes de projeto limitados em comparação com redes de tamanho médio.

Principais Impulsionadores de Crescimento

Expansão da Infraestrutura de Aquecimento e Resfriamento Distrital

A rápida expansão das redes de aquecimento e resfriamento distrital é um dos principais impulsionadores de crescimento para o mercado de sistemas de tubos pré-isolados. Governos e municípios estão investindo cada vez mais em redes de energia térmica centralizadas para melhorar a eficiência energética, reduzir o consumo de combustível e diminuir as emissões de carbono urbanas. Os tubos pré-isolados desempenham um papel crítico nesses sistemas ao minimizar a perda de calor durante a transmissão e garantir a confiabilidade operacional a longo prazo. Seu isolamento aplicado em fábrica e revestimento protetor reduzem significativamente o tempo de instalação e os custos de manutenção ao longo do ciclo de vida em comparação com tubulações convencionais. A crescente urbanização, combinada com projetos de construção residencial e comercial em grande escala, está acelerando ainda mais as extensões de rede e a modernização de tubulações antigas. Em regiões mais frias e centros urbanos densos, os projetos de aquecimento distrital continuam a se expandir, apoiando diretamente a demanda sustentada por sistemas de tubos pré-isolados de alto desempenho.

- Por exemplo, a BRUGG Pipes apoiou múltiplas expansões de aquecimento distrital na Europa usando seus sistemas FLEXWELL® e CALPEX®, permitindo comprimentos de trincheira de até 1.000 m por bobina de entrega e reduzindo o número de juntas em várias centenas de conexões por projeto, diminuindo diretamente o risco de vazamentos e o tempo de instalação.

Foco Crescente na Eficiência Energética e Redução de Emissões

A crescente ênfase na eficiência energética nos setores industrial e municipal está impulsionando fortemente a adoção de sistemas de tubos pré-isolados. As perdas de energia durante o transporte de fluidos representam um custo significativo para concessionárias e operadores industriais, promovendo uma mudança para soluções de tubulação termicamente eficientes. Os tubos pré-isolados ajudam a manter temperaturas operacionais estáveis e a reduzir o consumo de combustível em processos de aquecimento e resfriamento. Estruturas regulatórias que promovem a conservação de energia, a utilização de calor residual e a redução de emissões de gases de efeito estufa reforçam ainda mais essa tendência. Indústrias como petróleo e gás, produtos químicos, processamento de alimentos e geração de energia estão atualizando redes de distribuição térmica para cumprir com mandatos de eficiência. À medida que as organizações priorizam a otimização operacional e as metas de sustentabilidade, a demanda por sistemas de isolamento avançados continua a crescer de forma constante.

- Por exemplo, o sistema de tubulação plástica pré-isolada COOL-FIT 4.0 da Georg Fischer integra tubos transportadores de PE100 com isolamento de espuma de baixa condutividade classificado em 0,023 W/m·K, permitindo o transporte de água gelada a temperaturas de até –50 °C enquanto reduz a demanda de energia em equipamentos de resfriamento.

Crescimento em Aplicações de Processos Industriais

A expansão de processos industriais é outro grande impulsionador que alimenta o mercado de sistemas de tubos pré-isolados. Setores como produtos químicos, petroquímicos, refinarias e manufatura exigem tubulações térmicas confiáveis para transportar vapor, água quente e fluidos de processo por longas distâncias. Os tubos pré-isolados oferecem resistência superior a flutuações de temperatura, corrosão e estresse mecânico, tornando-os adequados para ambientes operacionais adversos. O aumento das adições de capacidade industrial, iniciativas de modernização de plantas e a substituição de infraestrutura antiga estão acelerando a adoção. Além disso, indústrias focadas em operações contínuas valorizam o tempo de inatividade reduzido e o desempenho previsível oferecido por soluções isoladas em fábrica. À medida que a gestão de energia industrial se torna mais sofisticada, os sistemas de tubos pré-isolados são cada vez mais especificados como componentes padrão em instalações novas e modernizadas.

Tendências e Oportunidades Principais

Integração com Sistemas de Energia Renovável e Recuperação de Calor Residual

Uma tendência chave que está moldando o mercado é a integração de sistemas de tubulação pré-isolada com projetos de energia renovável e recuperação de calor residual. Redes de aquecimento distrital estão cada vez mais conectadas a plantas de biomassa, fontes geotérmicas, instalações solares térmicas e fluxos de calor residual industrial. Tubos pré-isolados permitem o transporte eficiente de calor a longas distâncias a partir de fontes de energia descentralizadas e de baixa temperatura para os usuários finais. Essa tendência cria fortes oportunidades para fornecedores desenvolverem tubos otimizados para diferentes faixas de temperatura e sistemas de energia híbridos. À medida que as cidades fazem a transição para soluções de aquecimento de baixo carbono, o papel das tecnologias de isolamento avançadas torna-se cada vez mais crítico, abrindo novas vias para inovação de produtos e designs de sistemas personalizados.

- Por exemplo, a Perma-Pipe International forneceu sistemas de tubulação pré-isolada para recuperação de calor residual de instalações de cogeração (CHP) e industriais, projetados para lidar com temperaturas de operação de até 180 °C e pressões de 16 bar, permitindo que o calor recuperado de fluxos de exaustão de processos seja transferido para circuitos de aquecimento distrital municipal.

Crescente Adoção em Projetos de Retrofit e Modernização de Infraestrutura

Projetos de modernização e retrofit de infraestrutura representam uma oportunidade significativa para o mercado de sistemas de tubulação pré-isolada. Muitas redes de aquecimento e resfriamento existentes sofrem com altas perdas de calor, corrosão e problemas frequentes de manutenção. As concessionárias estão cada vez mais substituindo tubulações antigas por sistemas pré-isolados para melhorar a eficiência e prolongar a vida útil. Tubos pré-isolados flexíveis estão ganhando atenção em cenários de retrofit devido à facilidade de instalação em ambientes urbanos restritos. Essa tendência é particularmente forte na Europa e em mercados urbanos maduros, onde atualizar redes existentes é frequentemente mais viável do que construir novas. O fluxo constante de projetos de reforma fornece uma base de demanda estável e de longo prazo para os fabricantes.

- Por exemplo, os sistemas de tubulação de polipropileno pré-isolado (PP-R) da Aquatherm são projetados para temperaturas de operação contínua de até 70 °C e picos de curto prazo de 95 °C, com juntas soldadas por fusão que criam conexões de tubo homogêneas capazes de manter classificações de pressão de até 20 bar, tornando-os adequados para a reforma de circuitos de aquecimento municipal sem escavação extensiva.

Avanços Tecnológicos em Isolamento e Monitoramento

Os avanços tecnológicos contínuos apresentam outra oportunidade chave. Melhorias em materiais de isolamento, como espumas de poliuretano aprimoradas e materiais de revestimento avançados, estão proporcionando menor condutividade térmica e maior durabilidade. Paralelamente, soluções de monitoramento inteligente, incluindo fios de detecção de vazamentos e sensores de temperatura embutidos em tubos pré-isolados, estão ganhando força. Essas tecnologias permitem que os operadores detectem falhas precocemente, reduzam interrupções não planejadas e otimizem o planejamento de manutenção. À medida que a digitalização se espalha pela infraestrutura de serviços públicos e industrial, espera-se que a demanda por sistemas de tubulação pré-isolada inteligentes com capacidades de monitoramento integrado aumente, apoiando a adoção de produtos premium.

Principais Desafios

Altos Custos Iniciais de Instalação e Capital

Os altos custos iniciais de instalação continuam sendo um desafio importante para o mercado de sistemas de tubulação pré-isolada. Comparados aos sistemas de tubulação convencionais, os sistemas pré-isolados envolvem custos de material mais elevados e requisitos de instalação especializados. Para municípios com orçamento limitado e operadores industriais menores, o investimento inicial de capital pode ser um impedimento, apesar das economias de energia a longo prazo. Escavação, obras civis e requisitos de mão de obra qualificada aumentam ainda mais os custos do projeto, especialmente em áreas urbanas. Embora os benefícios ao longo do ciclo de vida sejam bem estabelecidos, os tomadores de decisão frequentemente priorizam considerações orçamentárias de curto prazo, retardando a adoção em mercados sensíveis a custos. Este desafio é mais acentuado em regiões em desenvolvimento, onde o financiamento de infraestrutura continua limitado.

Complexidade de Instalação e Dependência de Mão de Obra Qualificada

A instalação de sistemas de tubulação pré-isolada requer mão de obra qualificada e rigorosa adesão a padrões técnicos, o que representa outro desafio. Juntas inadequadas, danos ao isolamento ou defeitos no revestimento podem comprometer o desempenho do sistema e levar a falhas prematuras. A disponibilidade de instaladores treinados varia por região, criando riscos de execução para projetos em larga escala. Além disso, o reparo e a modificação de tubulações pré-isoladas enterradas podem ser complexos e demorados. Esses fatores aumentam o risco do projeto para usuários finais e contratantes. Abordar esse desafio requer treinamento contínuo, práticas de instalação padronizadas e designs de sistema aprimorados que simplifiquem o manuseio e a montagem no local.

Análise Regional

América do Norte:

A América do Norte representa aproximadamente 25% do mercado global de sistemas de tubulação pré-isolada, apoiada por investimentos constantes em aquecimento distrital, resfriamento distrital e infraestrutura de energia industrial. A região se beneficia de uma forte adoção nos Estados Unidos e no Canadá, onde as concessionárias se concentram em reduzir perdas de transmissão e atualizar redes térmicas antigas. O crescimento é impulsionado por sistemas de aquecimento de campus, reformas industriais e expansão de desenvolvimentos comerciais. O crescente foco em padrões de eficiência energética e estratégias de descarbonização apoia ainda mais a demanda. Enquanto novas instalações crescem em um ritmo moderado, a substituição de tubulações antigas e a modernização da infraestrutura municipal permanecem contribuintes chave para a estabilidade do mercado regional.

Europa:

A Europa representa o maior mercado regional, com cerca de 38% de participação de mercado, impulsionada pela implantação generalizada de redes de aquecimento distrital no Norte e Oeste da Europa. Países como Alemanha, Dinamarca, Suécia e Polônia possuem infraestrutura térmica madura que depende fortemente de tubulações pré-isoladas para distribuição de calor. O forte apoio regulatório para eficiência energética, aquecimento de baixo carbono e utilização de calor residual continua a impulsionar a demanda. Expansões de rede em larga escala, combinadas com a reforma contínua de sistemas mais antigos, sustentam altas taxas de adoção. A liderança da Europa em aquecimento distrital integrado a renováveis reforça ainda mais a dominância dos sistemas de tubulação pré-isolada na região.

Ásia-Pacífico:

A região da Ásia-Pacífico detém cerca de 24% da participação de mercado global e é o mercado regional de crescimento mais rápido para sistemas de tubos pré-isolados. A rápida urbanização, expansão industrial e projetos de infraestrutura em larga escala na China, Coreia do Sul e partes do Sudeste Asiático estão impulsionando a demanda. A expansão do aquecimento distrital no norte da China e a crescente adoção em aplicações de processos industriais apoiam significativamente o crescimento do mercado. Investimentos governamentais em cidades inteligentes, infraestrutura energeticamente eficiente e redes de aquecimento urbano aceleram ainda mais a adoção. Embora a penetração do aquecimento distrital permaneça desigual na região, o aumento da atividade de construção e a demanda energética industrial posicionam a Ásia-Pacífico como um motor de crescimento chave.

América Latina:

A América Latina representa aproximadamente 7% do mercado global de sistemas de tubos pré-isolados, com a demanda sendo impulsionada principalmente por aplicações industriais e desenvolvimentos comerciais. Países como Brasil, México e Chile estão testemunhando o uso crescente de tubos pré-isolados em processamento de alimentos, produtos químicos e projetos relacionados à energia. A adoção de aquecimento distrital permanece limitada; no entanto, o foco crescente na eficiência energética e modernização da infraestrutura está gradualmente melhorando a penetração no mercado. Reformas industriais e substituição de sistemas de tubulação convencionais contribuem para uma demanda constante. Embora o crescimento seja mais lento em comparação com regiões desenvolvidas, projetos de desenvolvimento urbano em andamento oferecem oportunidades de expansão incremental.

Médio Oriente & África:

A região do Médio Oriente & África detém cerca de 6% de participação de mercado, apoiada pela expansão industrial e desenvolvimento de infraestrutura nos países do Conselho de Cooperação do Golfo. Sistemas de tubos pré-isolados são cada vez mais utilizados em resfriamento distrital, instalações de petróleo & gás e grandes complexos comerciais onde a eficiência térmica é crítica. Condições climáticas adversas e requisitos de transporte de fluidos a longas distâncias favorecem soluções de tubulação isolada. Na África, a adoção permanece limitada, mas está aumentando gradualmente em projetos de infraestrutura urbana e industrial. Embora a penetração geral seja menor do que em outras regiões, investimentos contínuos em infraestrutura de energia e utilidades apoiam o potencial de crescimento a longo prazo.

Segmentações de Mercado:

Por Tipo de Produto

- Tubo Flexível

- Tubo Rígido

Por Proteção Contra Incêndio

- Canos Retardantes de Chama

- Canos Não Retardantes de Chama

Por Dimensões

- Canos de Pequeno Diâmetro (Até 65 mm)

-

-

- Tubo Flexível

- Tubo Rígido

- Canos de Médio Diâmetro (65 a 300 mm)

-

-

- Tubo Flexível

- Tubo Rígido

- Canos de Grande Diâmetro (Acima de 300 mm)

-

-

- Tubo Flexível

- Tubo Rígido

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de sistemas de tubos pré-isolados é caracterizada pela presença de fabricantes internacionais estabelecidos e fortes jogadores regionais competindo em desempenho de produto, confiabilidade do sistema e capacidades de execução de projetos. As empresas líderes focam em fornecer soluções completas de tubulação, incluindo tubos, isolamento, revestimento e sistemas integrados de detecção de vazamentos, para apoiar aquecimento distrital, resfriamento distrital e aplicações industriais. A competição é impulsionada pela diferenciação tecnológica em eficiência de isolamento, resistência à corrosão e vida útil. Os principais jogadores aproveitam relações de longo prazo com concessionárias e empreiteiros EPC para garantir grandes projetos de infraestrutura, enquanto fabricantes regionais competem em custo e fornecimento local. As prioridades estratégicas incluem expansão de capacidade, desenvolvimento de materiais de isolamento avançados e maior foco em projetos de retrofit. Além disso, as empresas estão fortalecendo serviços pós-venda e suporte técnico para melhorar a retenção de clientes e manter o posicionamento competitivo em projetos de infraestrutura de grande escala e longa duração.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

Desenvolvimentos Recentes

- Em 8 de dezembro de 2025, a BRUGG Pipes forneceu tubos de aquecimento distrital pré-isolados para a ponte de tubos WWZ sobre a autoestrada A4 entre Holzhäusern e Rotkreuz na Suíça, demonstrando capacidade ampliada de execução de projetos para travessias de infraestrutura e instalações complexas.

- Em 3 de dezembro de 2025, a Perma-Pipe International garantiu 52 milhões de USD em prêmios de projetos durante o terceiro trimestre de 2025, incluindo contratos ligados à infraestrutura de centros de dados e projetos relacionados à Saudi Aramco, com novos trabalhos a serem executados a partir de sua instalação ampliada em Dammam.

- Em 29 de agosto de 2025, a Aquatherm introduziu o sistema de tubos duplos pré-isolados aquatherm energy twin, projetado para redes modernas de aquecimento distrital, disponível em diâmetros de 32 mm a 125 mm com linhas de fluxo e retorno integradas em um único revestimento. Este sistema incorpora isolamento de espuma PUR em conformidade com a DIN EN 253 e um revestimento robusto de PE, e quando emparelhado com um soldador de soquete desenvolvido com a Ritmo SPA, permite a soldagem simultânea de ambos os tubos médios em um único passo, reduzindo o tempo de conexão em até 50% em comparação com métodos tradicionais e melhorando a confiabilidade da instalação.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de produto, Proteção contra incêndio, Dimensões e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora as dinâmicas do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- A adoção de sistemas de tubos pré-isolados continuará a aumentar à medida que as concessionárias priorizam a eficiência energética a longo prazo e a redução de perdas térmicas.

- As expansões de redes de aquecimento e resfriamento distrital permanecerão como os principais impulsionadores da demanda, especialmente em regiões urbanas e de alta densidade.

- A modernização e substituição de tubulações térmicas antigas gerarão demanda constante nos mercados desenvolvidos.

- A integração de tubos pré-isolados com sistemas de energia renovável e recuperação de calor residual aumentará significativamente.

- Os avanços tecnológicos em materiais de isolamento melhorarão o desempenho térmico e a vida útil.

- A integração de monitoramento inteligente e detecção de vazamentos se tornará mais comum em novas instalações.

- As aplicações industriais especificarão cada vez mais sistemas pré-isolados como componentes padrão de infraestrutura.

- Os tubos pré-isolados flexíveis terão maior adoção em ambientes urbanos restritos e de modernização.

- As economias emergentes gradualmente expandirão o uso à medida que os investimentos em infraestrutura e as regulamentações de eficiência energética se fortalecem.

- A competição se intensificará em torno da confiabilidade do produto, eficiência de instalação e otimização de custos do ciclo de vida.