Visão Geral do Mercado de Braçadeiras de Pressão Arterial

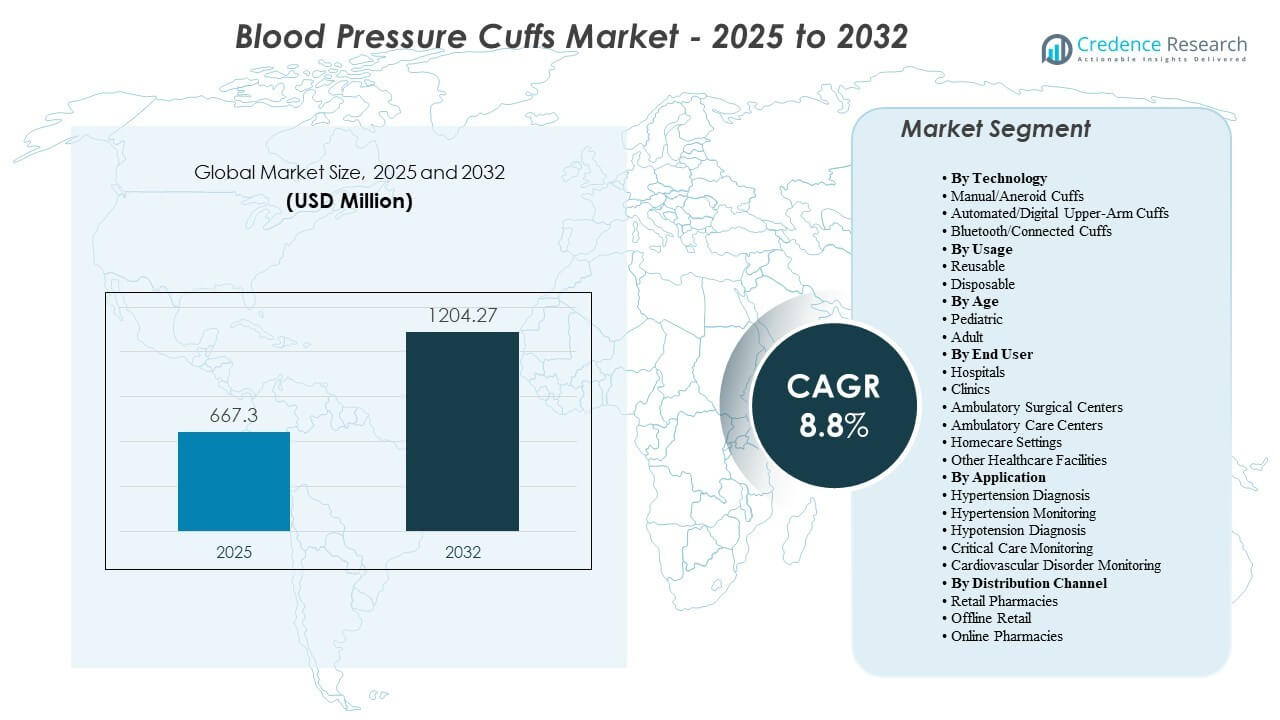

O tamanho do mercado global de braçadeiras de pressão arterial foi avaliado em USD 667,3 milhões em 2025 e espera-se que atinja USD 1.204,27 milhões até 2032, crescendo a uma CAGR de 8,8% de 2025 a 2032. O aumento dos volumes de triagem de hipertensão nos cuidados primários e hospitais, juntamente com a adoção mais ampla de monitoramento automatizado nos fluxos de trabalho de rotina, está apoiando a demanda. Além disso, os protocolos de controle de infecção estão influenciando os ciclos de substituição e as decisões de compra, aumentando o uso em formatos de braçadeiras reutilizáveis e descartáveis. A América do Norte representou 40% do mercado em 2025, enquanto as braçadeiras automatizadas detiveram a maior participação tecnológica com 50%.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Braçadeiras de Pressão Arterial 2025 |

USD 667,3 milhões |

| Mercado de Braçadeiras de Pressão Arterial, CAGR |

8,8% |

| Tamanho do Mercado de Braçadeiras de Pressão Arterial 2032 |

USD 1.204,27 milhões |

Tendências e Insights Principais do Mercado

- Espera-se que o mercado expanda de USD 667,3 milhões (2025) para USD 1.204,27 milhões (2032).

- Projeta-se que o mercado cresça a uma CAGR de 8,8% durante 2025–2032.

- A América do Norte representou 40% do mercado em 2025, apoiada por alta frequência de testes e ampla adoção clínica.

- As Braçadeiras Automatizadas/Digitais para Braço Superior detiveram 50% do segmento tecnológico em 2025, refletindo a demanda por medições mais rápidas e independentes do operador.

- As braçadeiras reutilizáveis representaram 65% do segmento de uso em 2025, impulsionadas pela eficiência de custos em ambientes de cuidados de alto volume.

Análise de Segmento do Mercado de Braçadeiras de Pressão Arterial

Os padrões de demanda refletem duas necessidades paralelas: medição clínica de alto rendimento e expansão do monitoramento além dos ambientes hospitalares tradicionais. Hospitais e instalações ambulatoriais mantêm uma aquisição constante devido aos fluxos de trabalho contínuos de sinais vitais, enquanto ecossistemas de monitoramento domiciliar reforçam a demanda por tamanhos de braçadeiras padronizados e designs fáceis de usar. As expectativas de desempenho do produto concentram-se cada vez mais na consistência da medição, conforto em leituras repetidas e durabilidade sob rotinas de desinfecção. Ao longo do período de previsão, fornecedores que oferecem uma ampla gama de tamanhos, compatibilidade com monitores comuns e diferenciação clara entre portfólios reutilizáveis e descartáveis provavelmente capturarão a demanda institucional.

As decisões de compra variam conforme o ambiente de cuidado e os requisitos do protocolo. Compradores clínicos geralmente priorizam o custo do ciclo de vida, a compatibilidade de limpeza e a continuidade do fornecimento, enquanto a demanda para uso doméstico favorece a conveniência, a facilidade de aplicação e a integração com dispositivos de monitoramento digital. Essas dinâmicas sustentam uma estrutura de mercado onde soluções automatizadas e ciclos de substituição institucionais ancoram o volume, e as tendências de monitoramento conectado expandem a base endereçável para configurações avançadas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Insights Tecnológicos

Os braçadeiras automáticas/digitais para braço superior representaram a maior participação de 50% em 2025. Esta posição é apoiada por fluxos de trabalho de sinais vitais de rotina que priorizam leituras rápidas e menor dependência do operador em hospitais e clínicas. As configurações automatizadas se alinham com práticas de medição padronizadas, melhorando o rendimento durante a triagem e o monitoramento de acompanhamento. A demanda também se beneficia da ampla compatibilidade de dispositivos em sistemas de monitoramento de pacientes e uso rotineiro em cuidados ambulatoriais.

Por Insights de Uso

Reutilizáveis representaram a maior participação de 65% em 2025. As braçadeiras reutilizáveis permanecem preferidas em ambientes de alto volume, onde o custo total de propriedade e a longevidade do produto influenciam as decisões de compra. A compatibilidade com limpeza e desinfecção apoia a adoção contínua sob protocolos de controle de infecção sem mudar totalmente para o uso único. Os portfólios reutilizáveis também oferecem maior disponibilidade de tamanhos, apoiando medições consistentes em populações adultas e pediátricas diversas.

Por Insights de Idade

A demanda adulta geralmente concentra o volume de mercado porque a prevalência de hipertensão aumenta com a idade e a frequência de monitoramento aumenta com o manejo de doenças crônicas e a triagem de risco cardiovascular. A amplitude de tamanhos para adultos, incluindo opções para adultos grandes e bariátricos, apoia a aquisição consistente em diferentes ambientes de cuidado. A demanda pediátrica permanece essencial para medições precisas em cuidados neonatais e pediátricos, onde o dimensionamento preciso e materiais mais suaves são prioridades operacionais.

Por Insights de Usuário Final

Os hospitais representaram a maior participação de 55% em 2025. A demanda hospitalar é sustentada pelo uso contínuo em emergências, enfermarias, UTI e ambientes perioperatórios, o que aumenta a intensidade de utilização e a frequência de substituição. Iniciativas de padronização e requisitos de compatibilidade de dispositivos também apoiam compras recorrentes de braçadeiras clinicamente validadas. Os ambientes de cuidados domiciliares estão se expandindo com programas de monitoramento remoto, mas os fluxos de trabalho hospitalares continuam a ancorar a maior participação no ano base.

Por Insights de Aplicação

O diagnóstico e monitoramento da hipertensão continuam a representar a base principal de uso porque a medição da pressão arterial é um sinal vital de rotina e uma ferramenta primária para o gerenciamento de risco cardiovascular. O monitoramento de cuidados críticos aumenta a frequência de utilização das braçadeiras, especialmente em ambientes de alta acuidade onde são necessárias leituras repetidas. O monitoramento de distúrbios cardiovasculares apoia uma adoção mais ampla ao integrar a medição da pressão arterial em caminhos de avaliação multiparamétrica.

Por Insights de Canal de Distribuição

Os canais de varejo e offline apoiam as necessidades de reposição e substituição para uso doméstico, especialmente para tamanhos de braçadeiras comuns associados a dispositivos de monitoramento do consumidor. Farmácias online e canais de e-commerce continuam a expandir o acesso, apoiando ciclos de substituição mais rápidos e uma escolha mais ampla de produtos. A aquisição institucional permanece como o principal caminho para braçadeiras de grau clínico, enquanto os canais de consumo apoiam a demanda incremental ligada à adoção de monitoramento doméstico.

Fatores de Impulso do Mercado de Braçadeiras de Pressão Arterial

Expansão da Triagem de Hipertensão e Monitoramento Crônico

A triagem de hipertensão continua a se expandir à medida que os sistemas de saúde enfatizam a detecção precoce e o gerenciamento contínuo de riscos. A medição regular da pressão arterial continua a ser uma ferramenta clínica primária para diagnóstico, titulação de terapia e acompanhamento de adesão. Maior volume de visitas para acompanhamento de doenças crônicas aumenta a utilização rotineira de braçadeiras em cuidados primários e especializados. Esses padrões apoiam compras recorrentes e ciclos de substituição de braçadeiras em vários ambientes de cuidado.

- Por exemplo, a Iniciativa de Controle da Hipertensão na Índia escalou a triagem e tratamento orientados por protocolo em mais de 100 distritos e relatou taxas de controle acima de 50% entre pacientes hipertensos registrados em várias instalações participantes após a implementação, demonstrando o impacto da medição sistemática da pressão arterial nos volumes de acompanhamento a longo prazo e uso de dispositivos.

Mudança para Fluxos de Trabalho de Medição Automatizada em Ambientes Clínicos

Os ambientes clínicos estão adotando cada vez mais fluxos de trabalho automatizados para melhorar a produtividade e reduzir a variabilidade das medições. As braçadeiras automatizadas se alinham com sistemas de monitoramento de pacientes e protocolos padronizados em ambientes de internação e ambulatoriais. A coleta rotineira de sinais vitais em clínicas de alto volume apoia a demanda constante por configurações automatizadas e acessórios compatíveis. Essa mudança também fortalece a demanda por braçadeiras projetadas para durabilidade e desinfecção repetida.

- Por exemplo, estudos do dispositivo automatizado de pressão arterial de escritório BpTRU mostraram forte concordância com a pressão arterial ambulatorial em uma coorte de 309 pacientes encaminhados para avaliação de hipertensão, apoiando seu uso para padronizar leituras e reduzir efeitos de avental branco na prática clínica rotineira.

Protocolos de Controle de Infecção Apoiam a Demanda de Substituição

Os requisitos de controle de infecção influenciam a seleção de produtos e a frequência de substituição, especialmente em ambientes de maior acuidade. As instalações frequentemente exigem compatibilidade de limpeza, materiais duráveis e rotulagem clara para práticas seguras de reutilização. Em unidades específicas, protocolos de uso único ou para um único paciente aumentam a adoção de braçadeiras descartáveis para reduzir o risco de contaminação cruzada. Esses protocolos apoiam a demanda contínua em ambas as categorias reutilizáveis e descartáveis.

Crescimento no Monitoramento Domiciliar e Caminhos de Cuidados Remotos

A adoção do monitoramento domiciliar está aumentando à medida que pacientes e provedores acompanham a pressão arterial fora dos ambientes tradicionais de cuidado. Programas de acompanhamento remoto e gerenciamento de condições crônicas contribuem para medições mais frequentes por períodos mais longos. Isso aumenta a demanda por braçadeiras confortáveis, fáceis de aplicar e com tamanhos consistentes que reduzem o erro do usuário. As tendências de monitoramento conectado também apoiam a demanda incremental por braçadeiras alinhadas com dispositivos habilitados para aplicativos e integrados digitalmente.

Desafios do Mercado de Esfigmomanômetros

O dimensionamento, ajuste e técnica do usuário do manguito continuam sendo barreiras críticas para leituras consistentes em diferentes ambientes de atendimento. A seleção inadequada do manguito pode afetar a precisão da medição, o que pode minar a confiança clínica e aumentar a necessidade de medições repetidas. Lacunas de treinamento para usuários domésticos e variações na prática clínica também podem introduzir inconsistências entre as populações. Esses fatores aumentam a importância de orientações claras sobre dimensionamento e padronização.

- Por exemplo, o trabalho de validação no monitor doméstico Omron HEM‑1040 encontrou diferenças médias entre dispositivo e observador de −2,7 ± 5,89 mmHg sistólico e −3,3 ± 4,99 mmHg diastólico, indicando que mesmo dispositivos validados exigem técnica adequada do usuário para permanecer dentro dos limites internacionais de precisão.

A continuidade do fornecimento e os requisitos de compatibilidade de produtos podem complicar a aquisição, especialmente onde as instalações usam várias marcas de monitores em diferentes departamentos. Padronizar os estoques de manguitos enquanto atende às necessidades específicas de cada departamento pode aumentar a complexidade para as equipes de compras. A conformidade com o controle de infecções também aumenta a carga operacional para produtos reutilizáveis, exigindo fluxos de limpeza consistentes e materiais que tolerem desinfecção repetida. Essas dinâmicas podem influenciar o custo total de propriedade e as decisões de compra.

Tendências e Oportunidades do Mercado de Esfigmomanômetros

A adoção de monitoramento conectado está aumentando o foco na integração, continuidade de dados e engajamento do paciente. Manguitos que suportam ecossistemas digitais podem se beneficiar da demanda ligada a programas de monitoramento remoto e acompanhamento domiciliar. A diferenciação de produtos cada vez mais se concentra no conforto, facilidade de colocação e usabilidade para medições repetidas, especialmente para monitoramento crônico. Essas tendências criam oportunidades para atualizações de portfólio e soluções integradas alinhadas com dispositivos de monitoramento.

- Por exemplo, o iBloodPressure Classic da Smart Meter é vendido como um pacote RPM multi-manguito com três tamanhos de manguito (cobrindo circunferências de braço de 8,6 a 20,5 polegadas) que se alimentam diretamente em sua plataforma de análise RPM em nível populacional para gerenciamento de hipertensão crônica.

Hospitais e redes ambulatoriais continuam a enfatizar a padronização em vias clínicas para reduzir a variabilidade. Isso apoia a demanda por manguitos projetados para desempenho consistente, ampla gama de tamanhos e materiais duráveis compatíveis com fluxos de desinfecção. O crescimento do atendimento ambulatorial e dos volumes de procedimentos ambulatoriais também expande os pontos de medição além dos ambientes de internação. Fornecedores que alinham suas ofertas a essas prioridades operacionais podem fortalecer a penetração institucional.

Insights Regionais

América do Norte

A América do Norte representou 40% do mercado em 2025, apoiada por alta frequência de triagem, ampla adoção clínica e fluxos de trabalho de monitoramento estabelecidos em hospitais e clínicas. A aquisição muitas vezes prioriza padronização, durabilidade e compatibilidade com sistemas de monitoramento instalados. A demanda também se beneficia da expansão das vias de gerenciamento de doenças crônicas e da medição rotineira de sinais vitais em ambientes ambulatoriais.

Europa

A Europa capturou 27% de participação em 2025, apoiada por sistemas de cuidados primários fortes e práticas estruturadas de gestão de risco cardiovascular. Hospitais e clínicas sustentam a demanda através de verificações de sinais vitais de rotina e programas de monitoramento crônico. A ênfase nas compras frequentemente inclui conformidade, consistência do produto e adequação para fluxos de trabalho padronizados em redes de múltiplos locais.

Ásia-Pacífico

A Ásia-Pacífico deteve 26% de participação em 2025, apoiada pela expansão do acesso a triagens de rotina, crescimento nos volumes de atendimento ambulatorial e foco crescente na gestão de doenças crônicas. O uso crescente de monitoramento domiciliar em centros urbanos contribui para a demanda incremental por braçadeiras compatíveis com o consumidor e produtos de reposição. A expansão da infraestrutura de saúde também apoia o crescimento das aquisições institucionais durante o período de previsão.

América Latina

A América Latina representou 3% do mercado global de Braçadeiras de Pressão Arterial em 2025, apoiada pelo aumento da triagem de hipertensão em centros urbanos e aquisições constantes de hospitais e redes ambulatoriais. Iniciativas de saúde pública focadas na gestão de risco cardiovascular continuam a aumentar as verificações de pressão arterial de rotina nos cuidados primários. O crescimento em clínicas privadas e cadeias de diagnóstico também apoia a demanda recorrente por braçadeiras de reposição e acessórios padronizados.

Médio Oriente & África

O Médio Oriente & África representou 3% do mercado global em 2025, impulsionado pela expansão gradual da infraestrutura de saúde, aumento da carga de doenças crônicas e maior adoção de monitoramento de rotina em hospitais e clínicas. Investimentos na capacidade hospitalar e na entrega de cuidados ambulatoriais melhoram o acesso ao monitoramento básico de sinais vitais. O crescimento das aquisições também é apoiado por protocolos de controle de infecções e ciclos de substituição periódica em ambientes de alta acuidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Paisagem Competitiva

A competição centra-se na amplitude do produto, compatibilidade com sistemas de monitoramento comuns e consistência de desempenho em medições repetidas. Os fornecedores se diferenciam através de amplos portfólios de tamanhos de braçadeiras, durabilidade do material sob rotinas de desinfecção e configurações que abrangem ofertas reutilizáveis, descartáveis e adjacentes ao digital. Os compradores institucionais tipicamente priorizam o custo do ciclo de vida, a continuidade do fornecimento e a conformidade com os requisitos de controle de infecções, o que reforça o papel das capacidades estabelecidas de distribuição e serviço.

A OMRON Corporation continua a enfatizar a inovação em ecossistemas de monitoramento domiciliar, incluindo capacidades expandidas alinhadas com o monitoramento digital e experiências de dispositivos amigáveis ao usuário. Esta direção apoia a demanda por configurações automatizadas de braço superior e acessórios que se alinham com padrões de monitoramento de uso repetido. O foco no desenvolvimento de produtos na utilidade clínica em casa e na confiança aprimorada do usuário pode reforçar o posicionamento da marca em segmentos tanto de consumidores quanto adjacentes ao clínico. Não especificado nas entradas fornecidas.

O relatório de pesquisa e crescimento da indústria inclui análises detalhadas da paisagem competitiva do mercado e informações sobre empresas-chave, incluindo:

- OMRON Corporation

- Baxter International Inc.

- Koninklijke Philips N.V.

- GE HealthCare Technologies Inc.

- McKesson Corporation

- Cardinal Health Inc.

- B. Braun Melsungen AG

- Halma plc

- Medline Industries LP

- Microlife Corporation

- Mindray

- SunTech Medical

A análise qualitativa e quantitativa das empresas foi realizada para ajudar os clientes a entender o ambiente empresarial mais amplo, bem como os pontos fortes e fracos dos principais atores da indústria. Os dados são analisados qualitativamente para categorizar as empresas como de atuação pura, focadas em categoria, focadas na indústria e diversificadas; são analisados quantitativamente para categorizar as empresas como dominantes, líderes, fortes, provisórias e fracas.

Desenvolvimentos Recentes

- Em janeiro de 2026, a Hillrom (Baxter International) anunciou o lançamento de sua nova linha de manguitos de pressão arterial Welch Allyn FlexiPort EcoCuff, projetada com materiais livres de PVC e DEHP para apoiar os objetivos de sustentabilidade hospitalar em aplicações de monitoramento de pressão arterial não invasiva.

- Em outubro de 2025, a Omron Healthcare introduziu uma gama atualizada de monitores de pressão arterial domésticos habilitados para Bluetooth, com manguitos de braço superior melhorados e de tamanhos variados, além de conectividade aprimorada com aplicativos para smartphone, como parte de sua estratégia para expandir soluções de gestão remota da hipertensão.

- Em setembro de 2025, a Baxter International Inc. lançou o Welch Allyn Connex 360 Vital Signs Monitor, um dispositivo conectado de próxima geração que captura a pressão arterial não invasiva junto com outros sinais vitais em menos de um minuto, aprimorando o uso clínico de manguitos compatíveis e avançando seu portfólio de monitoramento conectado.

- Em agosto de 2025, a GE HealthCare garantiu um contrato de fornecimento de manguitos de pressão arterial e consumíveis associados com uma autoridade contratante do NHS no Reino Unido para fornecer manguitos de pressão arterial não invasiva integrados com seus sistemas de monitoramento de pacientes durante o período do contrato até março de 2026.

Escopo do Relatório

| Atributo do Relatório |

Detalhes |

| Valor do tamanho de mercado em 2025 |

USD 667,3 milhões |

| Previsão de receita em 2032 |

USD 1.204,27 milhões |

| Taxa de crescimento (CAGR) |

8,8% (2025–2032) |

| Ano base |

2025 |

| Período de previsão |

2026–2032 |

| Unidades quantitativas |

Milhões de USD |

| Segmentos cobertos |

Por Tecnologia, Por Uso, Por Idade, Por Usuário Final, Por Aplicação, Por Canal de Distribuição |

| Escopo regional |

América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio & África |

| Principais empresas perfiladas |

OMRON Corporation; Baxter International Inc.; Koninklijke Philips N.V.; GE HealthCare Technologies Inc.; McKesson Corporation; Cardinal Health Inc.; B. Braun Melsungen AG; Halma plc; Medline Industries LP; Microlife Corporation; Mindray; SunTech Medical. |

Segmentação

POR TECNOLOGIA

- Manguitos Manuais/Aneróides

- Manguitos Automatizados/Digitais de Braço Superior

- Manguitos Bluetooth/Conectados

POR USO

POR IDADE

POR USUÁRIO FINAL

- Hospitais

- Clínicas

- Centros Cirúrgicos Ambulatoriais

- Centros de Atendimento Ambulatorial

- Configurações de Cuidados Domiciliares

- Outras Instalações de Saúde

POR APLICAÇÃO

- Diagnóstico de Hipertensão

- Monitoramento de Hipertensão

- Diagnóstico de Hipotensão

- Monitoramento de Cuidados Críticos

- Monitoramento de Distúrbios Cardiovasculares

POR CANAL DE DISTRIBUIÇÃO

- Farmácias de Varejo

- Varejo Offline

- Farmácias Online

POR REGIÃO

- América do Norte

- Europa

- Ásia-Pacífico

- América do Sul

- Oriente Médio e África