Visão Geral do Mercado

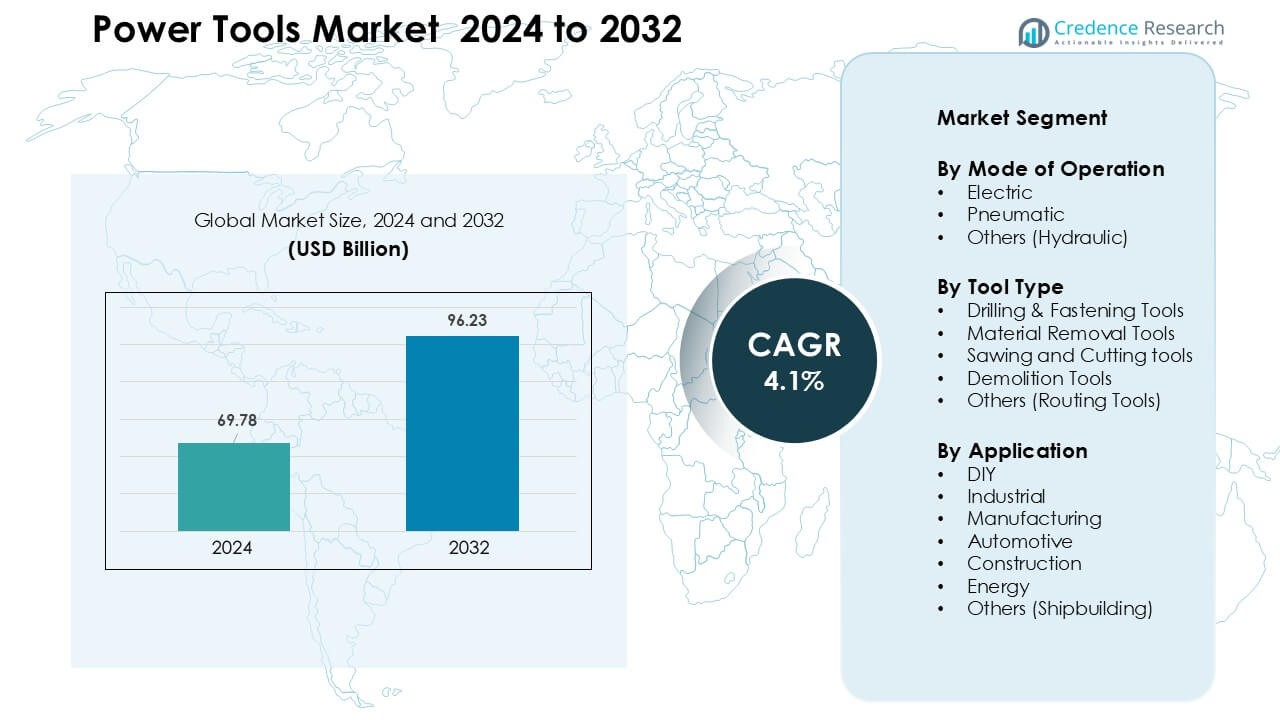

O mercado de ferramentas elétricas foi avaliado em USD 69,78 bilhões em 2024 e é previsto alcançar USD 96,23 bilhões até 2032, crescendo a uma CAGR de 4,1% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Ferramentas Elétricas 2024 |

USD 69,78 Bilhões |

| Mercado de Ferramentas Elétricas, CAGR |

4,1 % |

| Tamanho do Mercado de Ferramentas Elétricas 2032 |

USD 96,23 Bilhões |

O mercado de ferramentas elétricas é moldado por fortes players globais como Makita Corporation, Tectronic Industries Co. Ltd., Stanley Black & Decker Inc., Hilti Corporation, Emerson Electric Co., Robert Bosch GmbH, Koki Holdings Co. Ltd., Ingersoll Rand, Enerpac Tool Group e Atlas Copco AB. Essas empresas competem por meio de amplos portfólios sem fio, sistemas avançados de motores sem escova e fortes redes de pós-venda. Seu foco em durabilidade, segurança e design ergonômico apoia a alta adoção nos segmentos de construção, manufatura, automotivo e DIY. A América do Norte emergiu como a região líder em 2024 com 34% de participação, impulsionada por alta atividade de renovação, maior adoção profissional e forte distribuição no varejo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de ferramentas elétricas foi avaliado em USD 69,78 bilhões em 2024 e espera-se que alcance USD 96,23 bilhões até 2032, crescendo a uma CAGR de 4,1%.

- A crescente atividade de construção e a forte demanda por sistemas sem fio impulsionam uma adoção mais ampla em aplicações profissionais e DIY.

- Ferramentas inteligentes e conectadas e a tecnologia de motores sem escova moldam as principais tendências, à medida que os compradores preferem maior eficiência, maior vida útil da bateria e operação mais segura.

- Os principais players competem por meio de plataformas sem fio avançadas, designs ergonômicos e redes de distribuição mais fortes, aumentando a pressão sobre marcas regionais menores.

- A América do Norte liderou o mercado com 34% de participação, enquanto as ferramentas elétricas dominaram por modo de operação com 67% de participação; a construção permaneceu como o principal segmento de aplicação com 36% de participação, apoiando o crescimento regional e global.

Análise de Segmentação de Mercado:

Por Modo de Operação

As ferramentas elétricas mantiveram a posição de liderança em 2024 com cerca de 67% de participação, impulsionadas pelo forte uso em projetos residenciais, trabalhos comerciais leves e crescente preferência por sistemas com e sem fio. Os compradores escolheram ferramentas elétricas pela entrega de energia constante, maior tempo de execução com baterias avançadas e menor manutenção em comparação com versões pneumáticas ou hidráulicas. As ferramentas pneumáticas permaneceram importantes em tarefas industriais pesadas que exigem alto torque e operação contínua, enquanto as ferramentas hidráulicas permaneceram um nicho pequeno usado em trabalhos exigentes de reparo e manutenção.

- Por exemplo, a Bosch lançou sua linha de baterias Expert 18V com capacidades de 4,0 Ah, 5,5 Ah, 8,0 Ah e 15,0 Ah, permitindo que modelos como o EXBA18V-150 (15,0 Ah) forneçam até 2.400 W de potência máxima temporária.

Por Tipo de Ferramenta

As ferramentas de perfuração e fixação dominaram o segmento de tipos de ferramentas em 2024, com cerca de 41% de participação, apoiadas pelo amplo uso na construção, renovação, reparação automotiva e linhas de montagem em fábricas. Essas ferramentas ganharam destaque porque melhoram a velocidade das tarefas, aumentam a precisão e atendem a uma ampla gama de necessidades de bricolagem e profissionais. As ferramentas de remoção de material avançaram devido ao aumento do trabalho de fabricação de metais, enquanto as ferramentas de serragem e corte expandiram-se com o crescimento constante em projetos de marcenaria e infraestrutura. As ferramentas de demolição permaneceram vitais em trabalhos de reparo estrutural, e as ferramentas de roteamento serviram para tarefas de acabamento especializadas.

- Por exemplo, a Furadeira de Impacto Bosch GSB 450 Professional da Bosch oferece um consumo de energia de 450 W e suporta diâmetros de perfuração de até 8 mm em aço.

Por Aplicação

As aplicações na construção lideraram o mercado em 2024, com quase 36% de participação, impulsionadas por projetos urbanos rápidos, maior adoção de equipamentos sem fio e forte demanda por ferramentas que aceleram os fluxos de trabalho no local. Unidades industriais e de manufatura aumentaram as compras para apoiar a automação, reduzir o tempo de inatividade e atender a ciclos de produção mais apertados. Oficinas automotivas confiaram em sistemas de alto torque para reparos de motores e trabalhos de montagem. Usuários de bricolagem mostraram interesse crescente à medida que as famílias investiram em pequenas tarefas de manutenção e melhoria. Os segmentos de energia e construção naval continuaram com uso constante para reparos, instalações e trabalhos com materiais pesados.

Principais Fatores de Crescimento

Rápida Expansão de Projetos de Construção e Infraestrutura

O setor de construção continua a impulsionar uma forte demanda por ferramentas elétricas à medida que os países investem em estradas, habitação, edifícios comerciais e corredores industriais. Os empreiteiros preferem furadeiras sem fio de alto desempenho, ferramentas de demolição e sistemas de serragem que reduzem o tempo das tarefas e melhoram a produtividade do trabalho. Atualizações urbanas, projetos de cidades inteligentes e gastos com infraestrutura pública criam uma necessidade constante de ferramentas que apoiem o corte de concreto, fixação de aço e trabalhos de acabamento. O crescimento na renovação residencial também aumenta as vendas de ferramentas elétricas compactas usadas para perfuração, fixação e modelagem de materiais. À medida que os órgãos reguladores impõem padrões mais altos de segurança e qualidade, os construtores adotam ferramentas avançadas com melhor controle, torque e eficiência de bateria. Este fluxo constante de novas atividades de construção e reforma atua como um motor importante para o crescimento do mercado.

- Por exemplo, o Kit Sem Fio Bosch GSB 120‑Li oferece um sistema de 12 V que permite perfuração em alvenaria, metal e madeira, suportando a versatilidade necessária para trabalhos de renovação mista residencial-comercial.

Crescente Mudança para Ferramentas Sem Fio e a Bateria

As ferramentas sem fio cresceram acentuadamente devido à maior vida útil da bateria, eficiência aprimorada do motor e maior compatibilidade entre famílias de ferramentas. As tecnologias de íon de lítio e motores sem escova oferecem maior tempo de operação, carregamento mais rápido e menor manutenção, tornando as ferramentas sem fio adequadas para operações pesadas e de campo durante todo o dia. Os profissionais preferem esses sistemas porque eliminam a dependência de tomadas elétricas e compressores de ar, permitindo o trabalho em locais de trabalho remotos ou confinados. Os fabricantes de ferramentas continuam expandindo seus ecossistemas sem fio, permitindo que os trabalhadores usem uma plataforma de bateria para furadeiras, esmerilhadeiras, serras e ferramentas de fixação. Essa mudança apoia ganhos de produtividade, reduz o custo total de propriedade e fortalece a demanda em aplicações industriais, de construção e de bricolagem.

- Por exemplo, o Kit Combo de Furadeira e Chave de Impacto Sem Fio Brushless INGCO 20 V oferece até 66 Nm no modo de furadeira e 400 Nm (até 550 Nm para desaperto de porcas) no modo de chave, utilizando sua plataforma de bateria de íon de lítio de 20 V – destacando como os sistemas sem fio mais recentes estão igualando até mesmo o desempenho tradicionalmente alimentado por cabo.

Crescimento da Automação Industrial e Atividades de Fabricação

Indústrias como automotiva, eletrônica, fabricação de metais e produção de máquinas estão adotando ferramentas de precisão para apoiar ciclos de produção mais rápidos. As ferramentas elétricas ajudam as fábricas a reduzir o tempo de inatividade, acelerar a montagem e manter a qualidade uniforme durante tarefas de fabricação repetitivas. O aumento das linhas automatizadas e semi-automatizadas aumenta a necessidade de ferramentas de fixação, sistemas controlados por torque e equipamentos especializados de corte e moagem. Os fabricantes focam em ferramentas que oferecem integração de sensores, feedback de torque e redução de vibração para melhorar a segurança dos trabalhadores e a consistência do produto. À medida que a produção global se expande e as fábricas buscam fluxos de trabalho mais enxutos, ferramentas elétricas avançadas tornam-se essenciais para cumprir prazos de entrega apertados e padrões de qualidade.

Tendência e Oportunidade Chave

Integração de Ferramentas Inteligentes, Conectadas e Habilitadas por Sensores

As ferramentas elétricas inteligentes estão ganhando força à medida que as empresas introduzem sistemas habilitados para Bluetooth e vinculados a aplicativos que rastreiam o uso, a saúde da bateria e o desempenho. Essas ferramentas conectadas ajudam as equipes a monitorar as condições das ferramentas, prevenir paradas não planejadas e melhorar a gestão de ativos nos locais de trabalho. Recursos como controle de torque digital, geofencing e desligamento automático aumentam a segurança e reduzem o uso indevido. Para operadores de frotas, plataformas inteligentes oferecem análises que otimizam o uso de ferramentas em vários projetos. Essa mudança digital abre novas oportunidades para software baseado em assinatura, diagnósticos em nuvem e manutenção preditiva, criando valor tanto para fabricantes quanto para usuários finais à medida que as operações industriais se movem em direção a ecossistemas impulsionados por IoT.

- Por exemplo, a plataforma Milwaukee ONE-KEY™ suporta mais de 120 ferramentas e dispositivos inteligentes conectados, oferecendo capacidades como bloqueio remoto de ferramentas, rastreamento de uso e alertas de localização via etiquetas Bluetooth (alcance de sinal de até 90+ m).

Forte Adoção de Ferramentas Leves, Ergonômicas e de Baixa Vibração

As regras de segurança no trabalho e o aumento da conscientização ergonômica estão impulsionando o interesse em ferramentas elétricas mais leves e de baixa vibração. Os fabricantes projetam furadeiras, esmerilhadeiras e chaves de impacto compactas que reduzem a fadiga do operador e melhoram a precisão durante longos turnos. Sistemas anti-recuo, materiais de aderência avançados e recursos de redução de ruído apoiam condições de trabalho mais seguras na construção, construção naval e fábricas. À medida que os locais de trabalho se tornam mais regulamentados, a demanda aumenta por ferramentas que equilibram alto torque com conforto do usuário. Essa tendência cria uma oportunidade para as empresas se diferenciarem através de design aprimorado, melhor distribuição de peso e acessórios modulares que aumentam a produtividade do usuário sem comprometer a segurança.

- Por exemplo, a lixadeira orbital aleatória GEX 185-LI da Bosch pesa em um tamanho compacto (compatível com baterias de 18 V) e apresenta um valor de emissão de vibração (ah) de 2,2 m/s² em seu design ergonômico.

Crescimento da Cultura DIY e Expansão do Comércio Eletrônico

Os proprietários de imóveis estão comprando mais ferramentas elétricas para pequenos reparos, melhorias de decoração e trabalhos baseados em hobbies. Os marketplaces de e-commerce impulsionam essa tendência ao oferecer uma ampla variedade de produtos, preços transparentes e fácil acesso a kits de ferramentas para novos usuários. Tutoriais impulsionados por influenciadores e canais de aprendizado online incentivam iniciantes a assumir projetos que antes exigiam profissionais. As marcas utilizam plataformas digitais para lançar linhas exclusivas sem fio, agrupar kits iniciais e fornecer demonstrações virtuais que atraem compradores inexperientes. Este movimento mais amplo de DIY (faça você mesmo) expande o alcance do mercado e apoia vendas constantes ao longo do ano, especialmente para furadeiras, lixadeiras, serras compactas e ferramentas multifuncionais.

Desafio Principal

Riscos de Segurança e Crescentes Regulamentações no Local de Trabalho

As ferramentas elétricas apresentam riscos como retrocessos, cortes, exposição ao ruído e vibração mão-braço, tornando a conformidade com a segurança um grande desafio. As indústrias devem seguir regras rigorosas sobre manuseio de ferramentas, equipamentos de proteção e treinamento de operadores, aumentando o esforço operacional e o custo. Atualizações frequentes nos padrões de segurança globais exigem que os fabricantes redesenhem produtos com proteções aprimoradas, o que estende o tempo de desenvolvimento e aumenta as despesas de produção. Muitos pequenos empreiteiros têm dificuldade em adotar ferramentas avançadas com recursos de segurança embutidos devido aos preços iniciais mais altos. Equilibrar inovação com conformidade permanece um desafio constante à medida que os reguladores impõem normas mais rigorosas em locais de construção e manufatura.

Volatilidade nos Preços de Matérias-Primas e Disrupções na Cadeia de Suprimentos

A fabricação de ferramentas elétricas depende de aço, alumínio, cobre, células de íon-lítio e componentes eletrônicos, todos suscetíveis a variações de preço. A escassez global de semicondutores e materiais de bateria interrompe cronogramas de produção e aumenta os custos para fabricantes de ferramentas. Atrasos no frete, restrições comerciais e tensões geopolíticas pressionam ainda mais as cadeias de suprimentos, levando a prazos de entrega mais longos e disponibilidade limitada de produtos. Marcas menores enfrentam dificuldade em garantir um fornecimento estável em comparação com grandes players multinacionais. Essas disrupções aumentam os preços finais dos produtos e desaceleram a expansão do mercado, forçando as empresas a redesenhar estratégias de abastecimento, diversificar fornecedores e melhorar as capacidades de fabricação local para manter a competitividade.

Análise Regional

América do Norte

A América do Norte deteve a maior participação em 2024, com cerca de 34%, apoiada por forte atividade de construção, alta participação em DIY e rápida adoção de ferramentas sem fio. Os EUA lideraram a demanda devido a frequentes projetos de renovação de casas, instalações industriais estabelecidas e melhorias contínuas em infraestrutura. Os empreiteiros preferiram ferramentas elétricas e a bateria avançadas que reduzem o tempo de trabalho e melhoram a precisão. O Canadá contribuiu com crescimento constante através de trabalhos de reparo residencial e crescente interesse em ferramentas ergonômicas. Grandes marcas expandiram a penetração no varejo e redes de serviços, o que ajudou a fortalecer a estabilidade de mercado a longo prazo em toda a região.

Europa

A Europa representou quase 27% da participação em 2024, impulsionada por regras rigorosas de segurança no local de trabalho e forte uso de ferramentas elétricas avançadas nos setores de manufatura, automotivo e construção. Alemanha, Reino Unido e França permaneceram mercados-chave com alta adoção de sistemas sem fio que suportam operações de trabalho mais rápidas e limpas. Atividades de renovação em estruturas residenciais antigas impulsionaram ainda mais ferramentas elétricas de perfuração, fixação e corte. Metas de sustentabilidade lideradas pela UE incentivaram a demanda por designs energeticamente eficientes e sistemas pneumáticos de baixa emissão. A crescente preferência por ferramentas ergonômicas e de baixa vibração também moldou o comportamento de compra nos segmentos profissionais e de DIY.

Ásia-Pacífico

A Ásia-Pacífico ocupou a posição de crescimento mais rápido com cerca de 29% de participação em 2024, impulsionada pela rápida urbanização, desenvolvimento de infraestrutura em larga escala e expansão das bases de manufatura na China, Índia e Sudeste Asiático. Empreiteiros de construção escolheram cada vez mais ferramentas sem fio e com motor sem escovas para melhorar a produtividade em locais de trabalho densos. O aumento da renda da classe média impulsionou a adoção de DIY e a demanda por modelos compactos e de menor custo. O crescimento industrial em eletrônicos, automotivo e fabricação de metais aumentou ainda mais o consumo de ferramentas. A forte expansão da distribuição por meio de canais online e a entrada de marcas globais apoiaram uma penetração de mercado mais ampla em regiões urbanas e semi-urbanas.

América Latina

A América Latina capturou cerca de 6% de participação em 2024, apoiada pela recuperação do investimento em construção e crescimento na reparação automotiva e manufatura em pequena escala. Brasil e México lideraram a demanda com o aumento da adoção de ferramentas elétricas de perfuração, moagem e demolição usadas em projetos residenciais e comerciais. As flutuações econômicas desaceleraram grandes projetos de capital, mas as vendas de DIY e atividades de renovação mantiveram uma demanda constante por ferramentas. Os compradores regionais inclinaram-se para sistemas sem fio acessíveis com longa vida útil da bateria e menores necessidades de manutenção. A expansão de redes de varejo e marketplaces online também melhorou o acesso a marcas globais e regionais.

Médio Oriente & África

O Médio Oriente & África detiveram quase 4% de participação em 2024, impulsionados pela contínua expansão de infraestrutura, esforços de diversificação industrial e construção constante de projetos comerciais e residenciais. Os países do CCG adotaram ferramentas de alto desempenho para grandes projetos de desenvolvimento, enquanto os mercados africanos dependeram de ferramentas elétricas e pneumáticas econômicas para construção e reparo em pequena escala. As atividades de manutenção no setor de energia sustentaram a demanda por ferramentas de corte e fixação pesadas. A dependência de importações e a sensibilidade aos preços permaneceram desafios chave, mas a maior disponibilidade por meio de distribuidores e e-commerce melhorou o acesso ao mercado em cidades emergentes e zonas industriais.

Segmentações de Mercado:

Por Modo de Operação

- Elétrico

- Pneumático

- Outros (Hidráulico)

Por Tipo de Ferramenta

- Ferramentas de Perfuração & Fixação

- Ferramentas de Remoção de Material

- Ferramentas de Serra e Corte

- Ferramentas de Demolição

- Outros (Ferramentas de Roteamento)

Por Aplicação

- DIY

- Industrial

- Manufatura

- Automotivo

- Construção

- Energia

- Outros (Construção Naval)

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do mercado de ferramentas elétricas apresenta forte participação global liderada por empresas como Makita Corporation, Tectronic Industries Co. Ltd., Stanley Black & Decker Inc., Hilti Corporation, Emerson Electric Co., Robert Bosch GmbH, Koki Holdings Co. Ltd., Ingersoll Rand, Enerpac Tool Group e Atlas Copco AB. Essas empresas competem por meio de amplos portfólios de produtos, inovação contínua em tecnologia de motores sem fio e sem escovas, e fortes redes de serviço nas principais regiões. A maioria dos participantes investe fortemente em plataformas de bateria que suportam múltiplas categorias de ferramentas, melhorando a eficiência do usuário e o valor a longo prazo. Os fabricantes também se concentram em design ergonômico, controle de vibração e recursos de conectividade inteligente para atender às normas de segurança e melhorar a precisão. Parcerias com distribuidores, expansão de canais de e-commerce e lançamentos direcionados para usuários profissionais e de bricolagem ajudam a fortalecer a visibilidade da marca. A crescente demanda por ferramentas duráveis e energeticamente eficientes leva as empresas a refinar materiais, avançar sistemas de motores e expandir capacidades de fabricação para manter a competitividade em um mercado em rápida evolução.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

Desenvolvimentos Recentes

- Em fevereiro de 2025, a Ingersoll Rand (EUA) apresentou o G4911 IQV20™ 20V Cordless Tire Buffer (divulgado como o primeiro buffer de pneus 20V do mundo). Página/anúncio do produto (características, tempo de execução da bateria, dupla velocidade para escareamento/polimento).

- Em fevereiro de 2025, a Ingersoll Rand (EUA) Vários ferramentas da Ingersoll Rand (incluindo a chave de impacto W7153 IQV20™ e o soprador térmico H3111 20V) foram reconhecidas nos prêmios de ferramentas de 2025 da Popular Mechanics, um reconhecimento positivo do produto que pode aumentar a visibilidade no mercado.

- Em setembro de 2024, a Enerpac Tool Group (EUA) adquiriu a DTA (especialista em produtos de movimento horizontal automatizado no local) para expandir seu portfólio de Tecnologia de Elevação Pesada (HLT) e capacidade de automação/soluções nos mercados ferroviário, eólico, de infraestrutura, aeroespacial e nuclear. Esta aquisição faz parte do impulso da Enerpac em direção a soluções industriais automatizadas mais amplas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Modo de Operação, Tipo de Ferramenta, Aplicação e Geografia. Ele detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por ferramentas elétricas sem fio aumentará à medida que as baterias ganhem maior tempo de execução e carregamento mais rápido.

- Ferramentas inteligentes e conectadas se expandirão com a adoção mais ampla de sensores e controle baseado em aplicativos.

- Motores sem escovas se tornarão o padrão devido à maior eficiência e manutenção reduzida.

- O crescimento da construção e infraestrutura continuará a impulsionar o forte consumo de ferramentas em todo o mundo.

- A adoção de DIY aumentará à medida que os consumidores investirem mais em projetos de melhoria e reparo doméstico.

- Os fabricantes se concentrarão em designs mais leves e ergonômicos para melhorar a segurança e o conforto dos trabalhadores.

- As vendas de comércio eletrônico crescerão à medida que os compradores preferirem comparações online, pacotes e entrega mais rápida.

- A automação industrial aumentará a demanda por ferramentas de fixação de precisão e remoção de material.

- Metas de sustentabilidade levarão as marcas a desenvolver ferramentas energeticamente eficientes e sistemas de bateria recicláveis.

- Os mercados emergentes na Ásia-Pacífico e América Latina oferecerão novas oportunidades de crescimento através da rápida urbanização e expansão da manufatura.