Visão Geral do Mercado

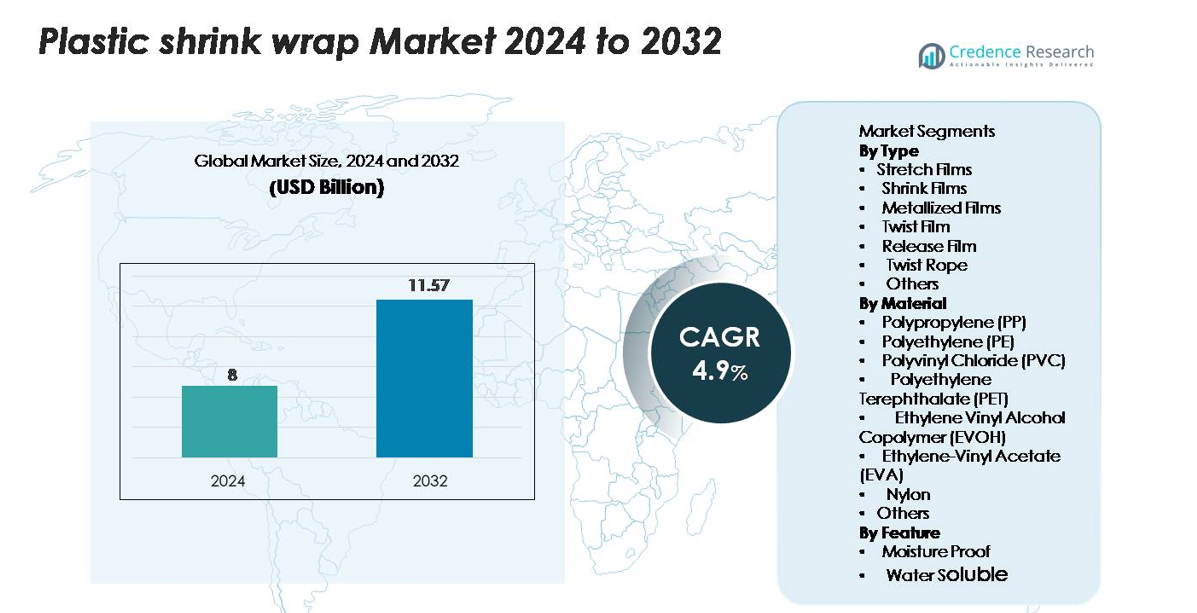

O mercado de filme plástico termoencolhível foi avaliado em USD 8 bilhões em 2024 e projeta-se que alcance USD 11,57 bilhões até 2032, exibindo um CAGR de 4,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Filme Plástico Termoencolhível 2024 |

USD 8 bilhões |

| Mercado de Filme Plástico Termoencolhível, CAGR |

4,9% |

| Tamanho do Mercado de Filme Plástico Termoencolhível 2032 |

USD 11,57 bilhões |

O mercado de filme plástico termoencolhível é caracterizado por forte competição entre fabricantes globais de embalagens e conversores regionais de filmes. Os principais players, incluindo Berry Global, Sealed Air Corporation, Winpak, Intertape Polymer Group (IPG), Coveris, Polyplex Corporation e Clondalkin Group, focam em filmes de polietileno termoencolhíveis de alto desempenho, soluções reduzidas e estruturas mono-materiais recicláveis para atender às crescentes demandas de sustentabilidade e logística. Essas empresas aproveitam a tecnologia avançada de extrusão, capacidade de produção expandida e parcerias com marcas de FMCG e e-commerce para manter a liderança de mercado. A região Ásia-Pacífico lidera o mercado com aproximadamente 34% de participação, impulsionada pela manufatura em larga escala e expansão do varejo, seguida pela América do Norte com cerca de 32% e Europa com aproximadamente 27%, apoiada por automação, cadeias de suprimento fortes e padrões rigorosos de embalagem.

Insights de Mercado

- O mercado de filme plástico termoencolhível foi avaliado em USD 8 bilhões em 2024 e projeta-se que alcance USD 11,57 bilhões até 2032, registrando um CAGR de 4,9% durante o período de previsão.

- A crescente demanda dos setores de alimentos, bebidas e e-commerce atua como um grande impulsionador, com filmes stretch detendo a maior participação de segmento devido ao alto uso na unitização de paletes e logística.

- Tendências chave de mercado incluem a mudança para filmes PE mono-materiais recicláveis, estruturas de alta resistência reduzidas e aumento da adoção de linhas de embalagem automatizadas em diversos setores.

- A dinâmica competitiva é moldada por inovações em filmes de alto desempenho, expansão estratégica de capacidade e portfólios de produtos focados em sustentabilidade por grandes players como Berry Global, Sealed Air, Winpak e IPG, embora a volatilidade dos preços das matérias-primas permaneça uma restrição chave.

- A região Ásia-Pacífico lidera o mercado com 34% de participação, seguida pela América do Norte com 32% e Europa com 27%, impulsionada por forte atividade manufatureira, expansão do varejo e infraestrutura avançada de cadeia de suprimentos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo:

Os filmes stretch dominam o mercado, capturando a maior participação devido ao seu uso extensivo na unitização de paletes, logística e embalagem a granel em manufatura, varejo e e-commerce. Sua alta elasticidade, estabilidade de carga e eficiência de custo impulsionam a ampla adoção, particularmente em sistemas de embalagem automatizados. Os filmes shrink também têm uma tração significativa em aplicações de multipack de alimentos e bebidas, enquanto os filmes metalizados crescem de forma constante em embalagens premium para desempenho de barreira aprimorado. Filmes twist, filmes de liberação e cordas twist permanecem segmentos de nicho, atendendo principalmente a aplicações de confeitaria, agrupamento industrial e embalagens especiais.

- Por exemplo, a Berry Global expandiu suas operações de filmes stretch cast de alta produção nos EUA. Como parte dessas expansões, os investimentos incluíram a instalação de novas linhas, com uma instalação adicionando capacidade esperada para fornecer cerca de 9.000 toneladas métricas (20 milhões de libras) de produção anual adicional para filmes de ultra-alto desempenho, apoiando compromissos de fornecimento em larga escala.

Por Material:

O polietileno (PE) lidera o segmento com a maior participação de mercado, apoiado por sua versatilidade, durabilidade e amplo uso na produção de filmes shrink e stretch. Sua excelente resistência ao rasgo, baixo custo e compatibilidade com estruturas mono e multicamadas fazem dele o material preferido para embalagens industriais e de consumo. Polipropileno (PP) e PVC seguem, beneficiando-se das vantagens de clareza e rigidez em embalagens de varejo. Enquanto isso, PET, EVOH e EVA ganham adoção para aplicações de alta barreira que exigem resistência superior ao oxigênio, selabilidade e proteção do produto nos setores alimentício, farmacêutico e eletrônico.

- Por exemplo, a instalação de produção da Dow em Freeport, Texas, inclui uma linha de fabricação de PE dedicada conhecida como Poly 7, capaz de produzir 600.000 toneladas métricas por ano de graus avançados de polietileno usados em filmes shrink e stretch de alto desempenho.

Por Característica:

Os filmes à prova de umidade representam a maior participação, impulsionados pela forte demanda das indústrias de alimentos, bebidas e cuidados pessoais que exigem vida útil prolongada e proteção contra a umidade. Esses filmes suportam alto desempenho de barreira, integridade do produto e durabilidade em remessas de longa distância, tornando-os essenciais em embalagens termoformadas, pacotes shrink e envoltórios protetores. Os filmes solúveis em água representam uma categoria menor, mas em expansão, cada vez mais usados em detergentes de dose única, agroquímicos e descartáveis médicos. Seu crescimento é acelerado por prioridades de sustentabilidade, redução na geração de resíduos plásticos e crescente adoção de formatos de embalagem dissolúveis em aplicações de consumo e industriais.

Principais Motores de Crescimento

Demanda Crescente de Embalagens de Alimentos & Bebidas e E-commerce

O mercado de filme plástico shrink cresce principalmente devido ao aumento do consumo nos setores de alimentos, bebidas e e-commerce, onde embalagens protetoras, leves e de baixo custo são essenciais. Fabricantes de alimentos processados, bebidas engarrafadas e produtos de panificação dependem de filmes shrink para garantir agrupamento seguro, resistência à violação e vida útil prolongada. A rápida expansão do varejo online acelera a demanda por filmes stretch e shrink usados para unitização de paletes, embalagens secundárias e proteção de trânsito. O filme shrink garante estabilidade do produto durante o transporte de longa distância, enquanto reduz o uso de material em comparação com formatos rígidos. Além disso, o aumento da adoção de sistemas de embalagem automatizados em armazéns e centros de distribuição impulsiona o maior consumo de filmes de alto desempenho otimizados para contenção de carga e durabilidade. A mudança em direção a operações eficientes da cadeia de suprimentos, combinada com o aumento dos volumes de comércio global, continua a posicionar o filme shrink como uma solução de embalagem preferida em diversas indústrias.

- Por exemplo, os sistemas de embalagem retrátil Cryovac da Sealed Air são projetados para operar a até 120 pacotes por minuto, aumentando significativamente a produtividade para processadores de alimentos e bebidas em larga escala.

Crescimento de Soluções de Embalagem Leves e Econômicas

O mercado se beneficia da crescente mudança em direção a soluções de embalagens leves que reduzem os custos logísticos e o consumo de materiais. O filme plástico retrátil oferece eficiência de custo superior em comparação com alternativas como caixas de papelão ou plásticos rígidos, permitindo que as marcas otimizem os gastos com embalagens sem comprometer a proteção do produto. As indústrias adotam cada vez mais filmes de polietileno de alta resistência e espessura reduzida que mantêm o desempenho enquanto utilizam menos material, apoiando tanto a redução de custos quanto as iniciativas de sustentabilidade. Os filmes retráteis também suportam formatos multipack amplamente utilizados por empresas de bebidas e marcas de FMCG para melhorar a portabilidade e o apelo visual no varejo. A crescente pressão sobre os fabricantes para melhorar a eficiência operacional incentiva o investimento em filmes de alto rendimento compatíveis com linhas de embalagem de alta velocidade. Além disso, inovações na formulação de resinas e extrusão multicamadas proporcionam maior resistência, integridade de vedação e clareza, reforçando a adoção de materiais de embalagem retrátil finos e eficientes. Essa mudança em direção a embalagens minimalistas e econômicas continua sendo um importante contribuinte para a expansão do mercado.

- Por exemplo, a Amcor está comprometida em produzir filmes retráteis ultraleves para reduzir o uso de plástico e o impacto ambiental, como seu novo saco retrátil Clear-Tite 40, que possui uma espessura uniforme de 40 microns e é o saco retrátil mais fino dessa linha de produtos.

Expansão das Aplicações Industriais e Adoção de Automação

Os setores industriais adotam cada vez mais filmes retráteis e esticáveis para proteção de equipamentos, embalagem de paletes e estabilização de cargas a granel, impulsionando significativamente o crescimento do mercado. À medida que a produção manufatureira se expande globalmente, as empresas buscam materiais confiáveis que garantam segurança durante o armazenamento e transporte. A capacidade do filme retrátil de fornecer um selo apertado e à prova de violação o torna ideal para eletrônicos, produtos químicos, componentes automotivos e materiais de construção. Além disso, a rápida automação das operações de embalagem aumenta a demanda por filmes retráteis de qualidade para máquinas, projetados para desempenho consistente em linhas de alta velocidade. Sistemas automatizados de paletização e embalagem aumentam a produtividade, reduzem a dependência de mão de obra e melhoram a qualidade da embalagem, motivando as empresas a adotarem filmes retráteis avançados. Com a logística industrial se tornando mais complexa e global, as empresas exigem filmes com resistência superior à perfuração, alongamento e retenção de carga. Essas eficiências operacionais apoiam a adoção a longo prazo em setores de armazenamento, distribuição e indústrias voltadas para exportação.

Tendências e Oportunidades Principais

Crescente Adoção de Filmes Retráteis Recicláveis e Sustentáveis

A sustentabilidade está emergindo como uma tendência central, com as empresas cada vez mais se voltando para filmes retráteis recicláveis de polietileno mono-material. A pressão regulatória para reduzir o desperdício de plástico e a pegada de carbono incentiva a adoção de alternativas ecológicas, incluindo filmes retráteis com conteúdo reciclado e materiais de espessura reduzida. Os avanços na tecnologia de resinas permitem a produção de filmes recicláveis de alta clareza e alta resistência que correspondem ao desempenho das estruturas convencionais multicamadas. Grandes marcas buscam embalagens que apoiem os objetivos de economia circular sem comprometer o apelo visual ou a proteção, criando fortes oportunidades de crescimento para fabricantes especializados em soluções de filmes retráteis recicláveis. O impulso por conformidade ambiental nos mercados globais acelera ainda mais a demanda por inovações em filmes sustentáveis.

- Por exemplo, as soluções de filme retrátil de circuito fechado da Berry Global incorporam até 50% de PE reciclado pós-consumo, validado através de seus testes de fabricação de 2023 em quatro instalações.

Avanço em Filmes Retráteis de Alto Desempenho e Barreira

Inovações tecnológicas em extrusão multicamadas, mistura de resinas e aprimoramento de barreiras criam oportunidades significativas para a expansão do mercado. Filmes retráteis de alta barreira que incorporam camadas de EVOH, nylon ou PET oferecem melhor resistência ao oxigênio e à umidade, apoiando aplicações em carnes, laticínios, produtos farmacêuticos e eletrônicos sensíveis. Esses filmes prolongam a vida útil dos produtos e garantem a integridade dos produtos em cadeias de suprimentos exigentes. A crescente preferência por embalagens premium com proteção aprimorada, apelo visual e flexibilidade de marca impulsiona a adoção de filmes retráteis avançados. Além disso, as tecnologias modernas de encolhimento suportam ajuste preciso, redução de rugas e superior capacidade de impressão, permitindo que as marcas combinem desempenho com apresentação de alto impacto nas prateleiras.

- Por exemplo, os filmes de barreira à base de EVOH da Mitsubishi Chemical oferecem taxas de transmissão de oxigênio tão baixas quanto 0,6 cc/m²·dia sob condições de 23°C/0% UR, medidas através dos padrões JIS Z1707.

Expansão da Embalagem Automatizada e Fabricação Inteligente

A integração de soluções de automação e fabricação inteligente apresenta oportunidades adicionais para os produtores de filmes retráteis. Máquinas modernas de embalagem retrátil de alta velocidade exigem filmes com espessura consistente, razões de encolhimento controladas e resistência mecânica aprimorada. Os fabricantes investem cada vez mais em filmes otimizados para linhas totalmente automatizadas para melhorar a consistência, reduzir o tempo de inatividade e apoiar a manutenção preditiva. À medida que as indústrias adotam sistemas de embalagem habilitados para a Indústria 4.0, a demanda por filmes retráteis avançados projetados para precisão, redução de resíduos e superior compatibilidade com máquinas continua a crescer. Essa mudança apoia a inovação em formulações de resinas e engenharia de filmes, abrindo novas possibilidades para filmes retráteis de qualidade premium para máquinas.

Principais Desafios

Preocupações Ambientais e Aumento da Conformidade Regulatória

O mercado enfrenta desafios devido ao crescente escrutínio em torno dos resíduos plásticos e ao endurecimento dos quadros regulatórios. Vários países impõem restrições aos plásticos de uso único, mandatos de responsabilidade estendida do produtor (EPR) e metas de reciclagem que afetam diretamente o consumo de filme retrátil. Filmes retráteis multicamadas, especialmente aqueles feitos com polímeros mistos, apresentam dificuldades de reciclagem, tornando-os menos favoráveis sob políticas ambientais em evolução. Os fabricantes devem investir em materiais sustentáveis, designs favoráveis à reciclagem e processos de produção aprimorados para atender aos requisitos de conformidade, o que aumenta o custo operacional. Além disso, a crescente conscientização dos consumidores sobre o impacto ambiental pressiona as marcas a adotarem alternativas, criando uma barreira para os filmes retráteis tradicionais.

Volatilidade nos Preços das Matérias-Primas e Disrupções na Cadeia de Suprimentos

A flutuação dos preços das principais matérias-primas, como polietileno, polipropileno e PVC, cria desafios significativos para os produtores de filmes retráteis. Esses polímeros são altamente dependentes dos preços do petróleo bruto, que permanecem instáveis devido a tensões geopolíticas e dinâmicas de oferta. A volatilidade dos custos afeta as margens de lucro e obriga os fabricantes a ajustar frequentemente as estratégias de precificação, impactando os relacionamentos com os clientes e contratos de longo prazo. Disrupções na cadeia de suprimentos, incluindo atrasos na disponibilidade de resinas, ineficiências no transporte e incertezas no comércio global, complicam ainda mais o planejamento da produção. As empresas devem adotar estratégias robustas de aquisição, diversificar fornecedores e investir em formulações eficientes em termos de material para mitigar esses riscos.

Análise Regional

América do Norte

A América do Norte detém cerca de 32% do mercado global de filme plástico termoencolhível, impulsionada pela forte demanda de embalagens alimentícias, farmacêuticas e redes de distribuição de varejo em larga escala. A região se beneficia de operações logísticas avançadas, alta adoção de sistemas automatizados de envolvimento de paletes e um ecossistema de e-commerce bem estabelecido. Os fabricantes investem fortemente em filmes termoencolhíveis de polietileno recicláveis e de espessura reduzida para atender às expectativas de sustentabilidade. Os Estados Unidos lideram o consumo, apoiados por uma extensa infraestrutura de armazenamento e cadeia de frio. O crescimento consistente em aplicações de embalagens a granel em bebidas, bens industriais e produtos de consumo continua a fortalecer a posição da região no mercado global.

Europa

A Europa representa aproximadamente 27% do mercado, apoiada por regulamentações rigorosas de embalagens, compromissos crescentes com a sustentabilidade e uma forte ênfase em filmes termoencolhíveis de mono-material recicláveis. Países como Alemanha, Reino Unido e França lideram a demanda nos setores de processamento de alimentos, bens de consumo rápido (FMCG) e industrial. O cenário avançado de manufatura da região, combinado com a forte adoção de filmes termoencolhíveis de PE ecológicos, impulsiona a inovação contínua. A substituição crescente de PVC por polímeros recicláveis impulsiona ainda mais o desenvolvimento do mercado. O crescimento também é apoiado pela expansão das cadeias de varejo, melhoria na eficiência da cadeia de suprimentos e rápida automação nos centros de distribuição, particularmente na Europa Ocidental e Central.

Ásia-Pacífico

A Ásia-Pacífico domina o mercado global com aproximadamente 34% de participação, impulsionada pela atividade de manufatura em larga escala, crescente consumo urbano e rápida expansão dos setores de varejo e e-commerce. China, Índia, Japão e Sudeste Asiático aumentam significativamente a demanda por filmes termoencolhíveis econômicos e leves usados em embalagens alimentícias, bens de consumo e proteção de trânsito industrial. O aumento do desenvolvimento de infraestrutura e das exportações fortalece as aplicações de paletização e envolvimento a granel. A região também se beneficia da abundante disponibilidade de matérias-primas e da expansão das capacidades de produção de filmes termoencolhíveis de PE e PP. Investimentos contínuos em automação de embalagens e a crescente preferência por filmes duráveis e de alto desempenho aceleram ainda mais o crescimento regional.

América Latina

A América Latina representa cerca de 4% do mercado de filme plástico termoencolhível, impulsionada pelo aumento do consumo de alimentos embalados, bebidas e produtos farmacêuticos. Brasil e México respondem pela maior parte da demanda, apoiados pela expansão das cadeias de varejo e melhoria na logística industrial. O filme termoencolhível é amplamente adotado para estabilização de paletes, agrupamento de bebidas em multipack e envolvimento protetor em indústrias voltadas para exportação. Apesar do crescimento moderado, flutuações econômicas e automação limitada nos processos de embalagem restringem uma expansão mais rápida. No entanto, a crescente adoção de filmes recicláveis à base de polietileno e melhorias graduais na infraestrutura da cadeia de suprimentos continuam a criar oportunidades estáveis na região.

Médio Oriente & África

A região do Médio Oriente & África detém cerca de 3% do mercado global, com a demanda concentrada principalmente nos países do Golfo, África do Sul e centros industriais emergentes na África Oriental. O filme termoencolhível é amplamente utilizado no engarrafamento de bebidas, materiais de construção e distribuição de bens de consumo. A região se beneficia de atividades de manufatura em expansão e melhorias nas redes logísticas, particularmente em portos e zonas de livre comércio. Embora o crescimento permaneça estável, a dependência de matérias-primas importadas e a infraestrutura de reciclagem limitada representam restrições. No entanto, investimentos crescentes em embalagens industriais e a modernização crescente do varejo devem apoiar a expansão gradual do mercado.

Segmentações de Mercado:

Por Tipo

- Filmes Stretch

- Filmes Shrink

- Filmes Metalizados

- Filme Twist

- Filme de Liberação

- Corda Twist

- Outros

Por Material

- Polipropileno (PP)

- Polietileno (PE)

- Cloreto de Polivinila (PVC)

- Tereftalato de Polietileno (PET)

- Copolímero de Álcool Vinílico de Etileno (EVOH)

- Acetato de Vinila de Etileno (EVA)

- Nylon

- Outros

Por Característica

- À Prova de Umidade

- Solúvel em Água

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de filme plástico shrink apresenta uma paisagem competitiva moderadamente consolidada, com fabricantes globais e conversores regionais competindo em inovação de materiais, eficiência de custos e ofertas de produtos sustentáveis. Empresas líderes focam em expandir filmes shrink recicláveis à base de polietileno, filmes de alta resistência reduzidos em espessura e estruturas multicamadas projetadas para melhorar a clareza, selabilidade e estabilidade de carga. Os principais atores fortalecem sua posição através de aquisições estratégicas, expansões de capacidade e investimentos tecnológicos em sistemas avançados de extrusão e impressão. Muitos fabricantes colaboram com marcas de FMCG, empresas de bebidas e provedores de logística para personalizar soluções de filmes específicas para aplicações que melhoram o desempenho em linhas de embalagem automatizadas. A sustentabilidade permanece um fator competitivo definidor, levando as empresas a aumentar o uso de conteúdo reciclado, desenvolver filmes shrink de mono-material compatíveis com fluxos de reciclagem existentes e adotar processos de produção energeticamente eficientes. Conversores regionais competem oferecendo filmes personalizados e econômicos com capacidades de entrega mais rápidas, permitindo-lhes atender eficazmente às necessidades locais de embalagem e distribuição.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Four Star Plastics (EUA)

- Polyvinyl Films, Inc. (EUA)

- AVPack Plastic Manufacturers (África do Sul)

- ChicWrap (EUA)

- Polywrap India (Índia)

- The Clorox Company (EUA)

- Shenzhen Chengxing Packing & Material Co. Ltd (China)

- AMERICAN Mfg COMPANY (EUA)

- Coveris (Reino Unido)

Desenvolvimentos Recentes

- Em setembro de 2025 (4 de setembro), a empresa Coveris (Reino Unido) apresentou sua linha reciclável MonoFlex na PATS UK 2025 para embalagens de alimentos para animais de estimação

- Em abril de 2024 (2 de abril), a empresa The Clorox Company (EUA) destacou um conjunto de inovações em embalagens sustentáveis durante o Mês da Terra 2024, incluindo embalagens mais leves e maior conteúdo reciclável.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Material, Característica e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras

- O mercado se deslocará cada vez mais em direção a filmes retráteis recicláveis e de mono-material para atender às metas globais de sustentabilidade.

- A demanda por filmes de alta resistência e espessura reduzida aumentará à medida que as indústrias se concentram em reduzir o consumo de material.

- A automação em linhas de embalagem e envolvimento de paletes acelerará a adoção de filmes retráteis de grau industrial.

- O crescimento do comércio eletrônico continuará a impulsionar o uso de filmes stretch e retráteis para embalagens de trânsito seguras.

- Fabricantes de alimentos e bebidas expandirão a dependência de filmes retráteis para agrupamento de multipacks e proteção de vida útil prolongada.

- Inovações em formulações de resina melhorarão a resistência a perfurações, clareza e estabilidade de carga.

- Os fabricantes adotarão tecnologias de extrusão mais eficientes em termos de energia para otimizar os custos de produção.

- Conversores regionais expandirão a capacidade para atender à crescente demanda local e encurtar os ciclos de entrega.

- A pressão regulatória sobre plásticos de uso único levará as empresas a adotar alternativas recicláveis e com menos plástico.

- O crescente processo de industrialização na Ásia-Pacífico e na África criará novas oportunidades para aplicações de embalagem a granel e em paletes.