Visão Geral do Mercado

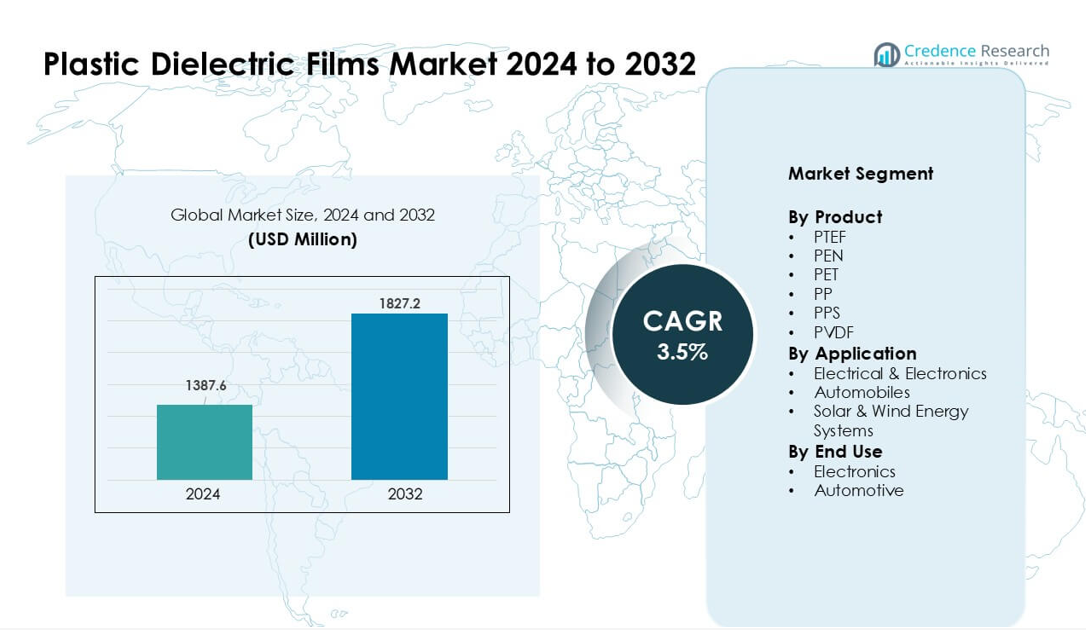

O mercado de Filmes Dielétricos de Plástico foi avaliado em USD 1387,6 milhões em 2024 e prevê-se que atinja USD 1827,2 milhões até 2032, crescendo a uma CAGR de 3,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Filmes Dielétricos de Plástico 2024 |

USD 1387,6 milhões |

| Mercado de Filmes Dielétricos de Plástico, CAGR |

3,5% |

| Tamanho do Mercado de Filmes Dielétricos de Plástico 2032 |

USD 1827,2 milhões |

O mercado de Filmes Dielétricos de Plástico é impulsionado por players-chave como Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film e Jindal Poly Films Ltd. Essas empresas competem através de engenharia avançada de polímeros, forte desempenho dielétrico e capacidade de produção expandida para eletrônicos de potência, sistemas de veículos elétricos e aplicações de energia renovável. A Ásia-Pacífico manteve-se como a região líder em 2024 com cerca de 39% de participação, apoiada por sua forte base de fabricação de eletrônicos, aumento da produção de veículos elétricos e rápido crescimento em instalações solares e eólicas.

Insights de Mercado

- O mercado de Filmes Dielétricos de Plástico alcançou uma forte valorização de USD 1387,6 milhões em 2024 e está projetado para crescer de forma constante para USD 1827,2 milhões até 2032 a uma saudável CAGR de 3,5%, apoiado pela crescente demanda em eletrônicos, automotivo e sistemas renováveis.

- A demanda aumenta devido ao forte uso em capacitores, inversores, conversores e unidades de potência de veículos elétricos, com filmes de polipropileno detendo a maior participação devido à alta resistência dielétrica e baixa perda.

- Tendências destacam a adoção crescente de filmes de alta temperatura PEN, PPS e PVDF, impulsionada por eletrônicos compactos, redes renováveis e rápida expansão de plataformas de veículos elétricos em todo o mundo.

- A concorrência permanece intensa entre os principais players que se concentram na engenharia avançada de polímeros; muitos expandem a capacidade na Ásia enquanto oferecem filmes especiais para usos industriais de alta confiabilidade.

- A Ásia-Pacífico liderou o mercado com cerca de 39% de participação, enquanto América do Norte e Europa seguiram; aplicações elétricas e eletrônicas detiveram a maior participação de segmento devido ao amplo uso em sistemas de gerenciamento de energia e conversão de energia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Produto

A PP liderou o segmento de produtos em 2024 com cerca de 38% de participação devido à forte demanda em capacitores e sistemas de isolamento. Os filmes de polipropileno ofereceram alta resistência dielétrica, baixos fatores de perda e forte resistência ao calor, o que apoiou seu amplo uso em eletrônicos de consumo e equipamentos industriais. Os filmes de PET e PEN cresceram à medida que os fabricantes de dispositivos precisavam de melhor estabilidade térmica para designs de circuitos compactos. Os filmes de PVDF e PPS ganharam tração em baterias de alto desempenho e veículos elétricos. O crescimento do mercado manteve-se estável à medida que os fabricantes adotaram filmes de polímero leves para melhorar a eficiência energética e reduzir o peso do sistema.

- Por exemplo, pesquisas recentes sobre o Polissulfeto de Fenileno (PPS) mostram que membranas de PPS com cristalinidade acima de 60% exibem coeficientes de difusão de íons de lítio na ordem de 10⁻⁷ a 10⁻⁸ cm²/s, tornando-as adequadas para separadores de bateria de alta temperatura e alta confiabilidade em aplicações de VE.

Por Aplicação

O segmento de elétrica e eletrônica dominou em 2024 com quase 60% de participação, apoiado pelo amplo uso em capacitores de potência, inversores, conversores e blindagem EMI. O crescimento veio do aumento da produção de eletrônicos de consumo e da expansão de sistemas renováveis conectados à rede. Os sistemas de energia solar e eólica também avançaram porque os filmes dielétricos melhoraram a estabilidade em eletrônicos de potência usados em inversores e unidades de armazenamento. Os automóveis ganharam impulso à medida que as plataformas de VE adotaram filmes dielétricos finos para isolamento de baterias e eletrônicos embarcados. A demanda aumentou à medida que as indústrias se deslocaram para arquiteturas compactas e de alta potência.

- Por exemplo, capacitores de filme usando dielétrico de polipropileno são comumente aplicados em unidades de capacitor de motor AC ou fontes de alimentação comutadas, onde o baixo fator de dissipação (tão baixo quanto 0,5×10⁻⁴ a 1 kHz para filmes de PP) garante mínima perda de energia e confiabilidade estável a longo prazo.

Por Uso Final

A eletrônica manteve a posição dominante em 2024 com cerca de 57% de participação devido à forte adoção em semicondutores, dispositivos de proteção de circuitos e unidades de gerenciamento de energia. Os fabricantes preferiram filmes dielétricos avançados para melhorar o controle térmico e prolongar a vida útil dos dispositivos em montagens eletrônicas de alta densidade. O uso final automotivo cresceu rapidamente à medida que os VEs exigiam melhor isolamento, maior resistência dielétrica e componentes leves para aumentar a segurança das baterias. A mudança para mobilidade inteligente e interiores digitais impulsionou ainda mais o consumo. A expansão do mercado continuou à medida que os usuários finais procuravam materiais que oferecessem estabilidade sob cargas de tensão variáveis.

Principais Fatores de Crescimento

Alta Demanda de Eletrônica de Potência

O crescimento permanece forte à medida que os fabricantes de eletrônica de potência expandem o uso de filmes dielétricos plásticos em capacitores, inversores e conversores. Muitos sistemas precisam de filmes finos, estáveis e resistentes ao calor para suportar níveis de tensão mais altos e layouts compactos. Redes de energia renovável, carregadores de VE e acionamentos industriais usam grandes volumes de filmes de polipropileno e PET porque esses materiais mantêm as perdas de energia baixas. A crescente instalação de inversores solares e conversores de turbinas eólicas impulsiona uma maior demanda nos mercados globais. Muitas fábricas também modernizam equipamentos para melhorar a eficiência energética. Essas condições criam um crescimento estável e de longo prazo para filmes dielétricos usados em sistemas elétricos de alta carga.

- Por exemplo, a Schneider Electric é um grande player global em soluções de automação industrial e gestão de energia que utiliza componentes padrão como capacitores de filme em seus produtos.

Adoção Crescente em Veículos Elétricos

Veículos elétricos aumentam a necessidade de filmes que suportam isolamento de baterias, eletrônicos a bordo e unidades de controle de potência. Muitos fabricantes de VE preferem filmes de polipropileno e PEN devido à forte resistência dielétrica e desempenho estável sob calor. Vendas mais altas de VE aumentam o consumo em módulos de bateria, conversores DC-DC e inversores de tração. Governos promovem a adoção de VE com incentivos, o que eleva os volumes de produção na Ásia, Europa e América do Norte. Montadoras também se voltam para componentes mais leves para melhorar o alcance, o que impulsiona o uso constante de filmes dielétricos finos. Essa tendência mantém a demanda crescendo através de grandes cadeias de suprimento globais de VE.

- Por exemplo, filmes de Polipropileno (PP), particularmente polipropileno biorientado (BOPP), são o material padrão para capacitores de filme comerciais devido às suas excelentes propriedades dielétricas, baixo custo e alta capacidade de manuseio de corrente. Eles são amplamente utilizados em eletrônicos de potência, incluindo inversores de tração de VE.

Crescimento em Eletrônicos de Consumo e Industriais

Gadgets de consumo, eletrodomésticos inteligentes e sistemas de automação industrial usam filmes dielétricos em muitos elementos de circuito. Muitos dispositivos operam em densidades de potência mais altas, o que aumenta a necessidade de isolamento seguro e camadas dielétricas estáveis. Filmes de PET e PPS ganham força porque esses materiais suportam componentes miniaturizados sem perder desempenho. Fábricas também expandem o uso de sistemas de controle eletrônico para robótica e automação de processos, o que aumenta a demanda por capacitores de longa vida e camadas protetoras. À medida que a produção de eletrônicos cresce na Ásia, fornecedores de filmes aumentam a capacidade para atender à demanda regional. Essa ampla e constante adoção fortalece a expansão do mercado.

Tendências e Oportunidades Principais

Mudança para Filmes de Alta Temperatura e Alta Voltagem

Uma tendência clara é a mudança para materiais que toleram calor mais alto e cargas de voltagem mais fortes. Designers precisam de filmes finos que funcionem bem em dispositivos compactos e de alta potência. Filmes de PPS, PVDF e PEN ganham interesse porque esses materiais suportam novos sistemas de energia, baterias de VE e acionamentos industriais. Muitas empresas exploram misturas de polímeros melhoradas para melhor resistência ao envelhecimento e comportamento dielétrico estável. Essa mudança cria oportunidades para fornecedores que introduzem formulações avançadas para circuitos críticos, inversores renováveis e unidades de potência aeroespaciais.

- Por exemplo, pesquisadores desenvolvendo um filme composto de Poli(fluoreto de vinilideno) (PVDF) com um polímero matriz alcançaram uma densidade de energia descarregada de 11,42 J/cm³ a 100 °C sob um campo aplicado de 425 MV/m juntamente com uma alta eficiência de armazenamento de energia (≈ 75,8%).

Oportunidades na Expansão de Energia Renovável

Instalações solares e eólicas crescem a cada ano, impulsionando grande demanda por filmes dielétricos usados em inversores, conversores grid-tie e circuitos de proteção. Muitos novos sistemas renováveis operam em níveis de voltagem mais altos, o que requer filmes de polipropileno e PET de alta qualidade. Países investem em sistemas de armazenamento e microgrids, que precisam de mais capacitores e componentes isolados. Essa transição abre fortes oportunidades para fornecedores capazes de entregar materiais com longa vida útil e baixas perdas de energia em ambientes externos ou de alta temperatura. A mudança para energia limpa continua criando novos casos de uso para polímeros dielétricos avançados.

- Por exemplo, capacitores de filme de polipropileno WIMA usados em conversores de turbinas eólicas suportam tensões de até 1.500 V DC e oferecem baixos fatores de dissipação (~0,5×10⁻⁴ a 1 kHz), garantindo mínima perda de energia e alta eficiência.

Principais Desafios

Volatilidade dos Preços das Matérias-Primas

Os custos flutuantes de polipropileno, PET e polímeros especiais aumentam a pressão sobre os produtores. Muitos fornecedores dependem de matérias-primas petroquímicas, que enfrentam oscilações de preços ligadas aos mercados de petróleo bruto e interrupções no fornecimento. Essas mudanças enfraquecem as margens e afetam o planejamento de longo prazo dos fabricantes. Muitas empresas tentam reduzir o risco por meio de contratos de fornecimento ou expandindo o conteúdo reciclado, mas os limites de qualidade frequentemente restringem essas opções. Esta volatilidade continua sendo um grande desafio para a produção e precificação estáveis.

Limites Técnicos em Condições Extremas

Alguns filmes dielétricos ainda enfrentam limites de desempenho sob altas temperaturas, picos de tensão fortes ou estresse mecânico severo. Muitos dispositivos avançados precisam de materiais que mantenham a força dielétrica sem degradação. Em VEs, inversores e acionamentos industriais pesados, esses limites podem restringir a liberdade de design. Os produtores investem em novos polímeros, mas os ciclos de desenvolvimento levam tempo e exigem testes rigorosos. Este desafio desacelera a adoção de filmes de alto desempenho nos sistemas mais exigentes e cria barreiras para uma rápida escalabilidade.

Análise Regional

América do Norte

A América do Norte detinha cerca de 28% de participação em 2024, apoiada pela forte demanda de eletrônica de potência, veículos elétricos e automação industrial. A região se beneficia de atualizações constantes na infraestrutura de rede e do aumento do investimento em sistemas de energia renovável, o que aumenta o uso de filmes dielétricos em inversores e conversores. A adoção de VEs continua a crescer nos Estados Unidos e Canadá, elevando a demanda de materiais para isolamento de baterias e eletrônicos de bordo. Muitos fabricantes locais também expandem o uso de filmes de polímero avançados em sistemas aeroespaciais e de defesa. Esta ampla base industrial mantém a América do Norte como um mercado estável e bem estabelecido.

Europa

A Europa representou quase 26% de participação em 2024, impulsionada por regulamentos rigorosos de eficiência energética e forte produção de VEs na Alemanha, França e Reino Unido. A região avança rapidamente em direção a metas de energia renovável, o que aumenta o uso de filmes dielétricos em turbinas eólicas, inversores solares e conversores grid-tie. Fabricantes de eletrônicos preferem filmes de PPS, PEN e PVDF de alto desempenho devido à forte tolerância ao calor exigida em designs de circuitos compactos. O crescimento também vem do aumento da automação em plantas industriais. O foco da Europa em tecnologia limpa e mobilidade elétrica continua a fortalecer a demanda do mercado.

Ásia-Pacífico

A Ásia-Pacífico liderou o Mercado de Filmes Dielétricos Plásticos em 2024 com cerca de 39% de participação, impulsionada pela forte fabricação de eletrônicos na China, Coreia do Sul, Japão e emergentes centros do Sudeste Asiático. Muitas cadeias de suprimento globais de VEs operam nesta região, o que aumenta a demanda por filmes dielétricos usados em baterias, unidades de controle de potência e conversores. A expansão das instalações de energia solar e eólica também impulsiona o consumo em capacitores de alta tensão e sistemas de inversores. Produtores regionais aumentam a capacidade rapidamente para atender à crescente demanda doméstica e de exportação. Este forte ecossistema industrial garante uma rápida e sustentada expansão do mercado.

América Latina

A América Latina detinha aproximadamente 4% de participação em 2024, apoiada por um crescimento moderado na automação industrial, eletrônicos automotivos e projetos de energia renovável. Brasil e México lideram a demanda devido ao aumento da produção de componentes eletrônicos e à penetração constante do mercado de veículos elétricos. A adoção de energia solar cresce em toda a região, aumentando a necessidade de filmes dielétricos usados em inversores e unidades de condicionamento de energia. Embora a capacidade de fabricação permaneça limitada, as importações da Ásia e da América do Norte atendem à maior parte da demanda. A expansão do mercado permanece gradual, mas constante, à medida que os países avançam em políticas de energia mais limpas e na modernização dos sistemas industriais.

Oriente Médio & África

O Oriente Médio & África capturou cerca de 3% de participação em 2024, impulsionado pela adoção inicial de energia renovável e pelo aumento do investimento na modernização da rede elétrica. Países do Golfo expandem instalações solares, aumentando a necessidade de filmes dielétricos em sistemas de inversores e controle. O crescimento industrial nos Emirados Árabes Unidos, Arábia Saudita e África do Sul apoia uma demanda constante por materiais de isolamento elétrico. A região também vê um crescente interesse em infraestrutura de veículos elétricos, o que aumentará o consumo a longo prazo. Embora a adoção permaneça baixa em comparação com outras regiões, a melhoria dos programas de energia cria oportunidades emergentes.

Segmentações de Mercado:

Por Produto

Por Aplicação

- Elétrica & Eletrônica

- Automóveis

- Sistemas de Energia Solar & Eólica

Por Uso Final

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O Mercado de Filmes Dielétricos Plásticos é moldado por grandes players como Jindal Films, Bolloré Group, Ganapathy Industries, Mitsubishi Chemical Corp., COVEME S.p.A., Steiner GmbH & Co. KG, SABIC, Dupont Teijin Films U.S. Ltd. Partnership, Tervakoski Film e Jindal Poly Films Ltd. Essas empresas competem através de engenharia avançada de materiais, melhoria da força dielétrica e soluções de filmes de alta temperatura usadas em capacitores, unidades de energia de veículos elétricos e inversores de energia renovável. Muitas empresas líderes expandem a fabricação na Ásia para atender grandes cadeias de suprimentos de eletrônicos e automotivos, enquanto outras fortalecem seus portfólios com misturas de polímeros especiais para setores industriais. Parcerias estratégicas com produtores de capacitores, fabricantes de inversores e fornecedores de baterias de veículos elétricos ajudam a garantir contratos de longo prazo. A sustentabilidade também se destaca como uma alavanca competitiva, com fabricantes melhorando a reciclabilidade e reduzindo perdas de energia em materiais dielétricos de próxima geração.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Jindal Films

- Grupo Bolloré

- Ganapathy Industries

- Mitsubishi Chemical Corp.

- COVEME S.p.A.

- Steiner GmbH & Co. KG

- SABIC

- Dupont Teijin Films U.S. Ltd. Partnership

- Tervakoski Film

- Jindal Poly Films Ltd.

Desenvolvimentos Recentes

- Em setembro de 2025, o Grupo Bolloré (Bolloré Innovative Thin Films / Bolloré ITF) relatórios corporativos da Bolloré (resultados do H1-2025) e páginas de produtos destacam a atividade contínua em filmes dielétricos ultrafinos para capacitores e embalagens; o Bolloré ITF continua a posicionar seu negócio de Filmes Dielétricos (capacidade/exportações observadas no site da empresa ~20.000 t/ano de produção citada nas páginas do grupo/produto). Os resultados do H1 2025 do grupo foram publicados em 17 de setembro de 2025.

- Em maio de 2025, a Jindal (grupo Jindal Poly / Jindal Films) anunciou a aquisição da Enerlite (um fabricante de filmes de encapsulamento solar) para expandir suas capacidades solares/filmes; o acordo foi reportado pela imprensa do setor em 6 de maio de 2025.

- Em dezembro de 2024, a Tervakoski Film: Introduziu seu filme de capacitor de polipropileno ECU em um boletim da empresa de 2024, projetado como um filme de capacitor de nova geração com maior resistência elétrica e estabilidade para aplicações industriais e de eletrônica de potência.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Produto, Aplicação, Uso Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A demanda crescerá à medida que a eletrônica de potência adotar designs de alta tensão.

- A expansão dos veículos elétricos aumentará o uso de filmes dielétricos avançados em baterias e inversores.

- Projetos de energia renovável aumentarão o consumo de filmes em sistemas conectados à rede.

- Eletrônicos miniaturizados impulsionarão o desenvolvimento de filmes mais finos e de maior estabilidade.

- Os fabricantes investirão mais em materiais de alta temperatura e alta frequência.

- Metas de sustentabilidade impulsionarão a adoção de filmes poliméricos recicláveis e de baixa perda.

- Fornecedores globais expandirão a capacidade de produção na Ásia para atender à crescente demanda.

- A automação e a modernização industrial apoiarão o uso de capacitores a longo prazo.

- Novas misturas de polímeros abordarão lacunas de desempenho em aplicações de condições extremas.

- Transições energéticas regionais criarão novas oportunidades de crescimento em mercados emergentes.