Visão Geral do Mercado

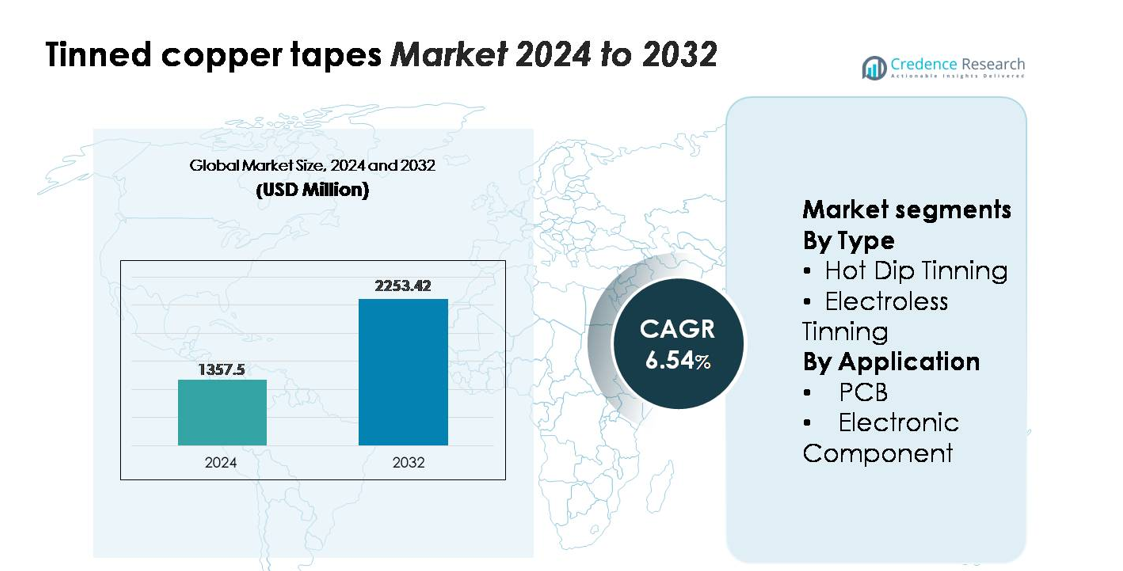

O Mercado Global de Fitas de Cobre Estanhado foi avaliado em USD 1.357,5 milhões em 2024 e está projetado para alcançar USD 2.253,42 milhões até 2032, avançando a um CAGR de 6,54% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Fitas de Cobre Estanhado 2024 |

USD 1.357,5 milhões |

| Mercado de Fitas de Cobre Estanhado, CAGR |

6,54% |

| Tamanho do Mercado de Fitas de Cobre Estanhado 2032 |

USD 2.253,42 milhões |

O mercado de fitas de cobre estanhado apresenta um ambiente competitivo que, para esta análise, inclui marcas como Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney e Schmidt Spiele, refletindo jogadores diversificados com fortes capacidades de fabricação, fornecimento de materiais e distribuição. Embora essas empresas operem principalmente em bens de consumo, suas cadeias de suprimento estruturadas e estruturas de produção de precisão se alinham com atributos competitivos mais amplos vistos nos mercados de materiais engenheirados. A Ásia-Pacífico lidera o mercado de fitas de cobre estanhado com uma participação aproximada de 38–40%, apoiada pela extensa fabricação de eletrônicos, enquanto a América do Norte detém 28–30% e a Europa responde por 25–27%, impulsionada pela alta adoção em fabricação de PCBs e aplicações elétricas industriais.

Insights de Mercado

- O mercado global de fitas de cobre estanhado foi avaliado em USD 1.357,5 milhões em 2024 e está projetado para alcançar USD 2.253,42 milhões até 2032, avançando a um CAGR de 6,54% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente adoção na fabricação de PCBs, montagem de componentes eletrônicos e sistemas de distribuição de energia, com o estanhamento por imersão a quente representando a maior participação devido às suas fortes vantagens de resistência à corrosão e durabilidade.

- Tendências-chave incluem o aumento da demanda por revestimentos de estanho de alta pureza, expansão de arquiteturas eletrônicas compactas e crescente integração de fitas de cobre estanhado em eletrônicos de veículos elétricos, sistemas de energia renovável e aplicações de automação industrial.

- O cenário competitivo é moldado por fabricantes que otimizam a uniformidade do revestimento, condutividade e precisão dimensional, enquanto pressões de custo vinculadas à volatilidade dos preços do estanho e do cobre permanecem uma restrição significativa do mercado.

- Regionalmente, a Ásia-Pacífico lidera com 38–40% de participação, seguida pela América do Norte com 28–30% e Europa com 25–27%, apoiada por forte produção de eletrônicos, atualizações de infraestrutura e aplicações elétricas de alta confiabilidade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

A estanhagem por imersão a quente representa o segmento dominante, detendo a maior participação no mercado de fitas de cobre estanhado devido à sua forte qualidade de adesão, revestimento de estanho mais espesso e superior resistência à corrosão. Sua confiabilidade em ambientes elétricos de alta temperatura e ao ar livre fortalece a adoção em sistemas de chicotes de cabos, aterramento e eletrônicos pesados. A estanhagem sem eletrólise continua a ganhar força para aplicações que exigem espessura uniforme de revestimento e acabamento de superfície de precisão, particularmente em componentes miniaturizados. O crescimento na fabricação de circuitos de passo fino e dispositivos compactos apoia o uso crescente da estanhagem sem eletrólise, embora a estanhagem por imersão a quente mantenha a liderança devido à sua comprovada durabilidade e menor custo de processo.

- Por exemplo, a linha de tiras de cobre estanhadas por imersão a quente da Furukawa Electric pode aplicar camadas de estanho de até 12 µm de espessura em uma única passagem, mantendo a resistência a choques térmicos validada de –55 °C a 155 °C em mais de 1.000 ciclos, desempenho que sustenta sua adequação para fiação em ambientes adversos.

Por Aplicação

O segmento de PCB permanece como a principal área de aplicação, respondendo pela maioria da demanda do mercado, já que as fitas de cobre estanhado suportam soldabilidade confiável, condutividade elétrica estável e prevenção de oxidação na montagem de placas multicamadas. O aumento da produção de eletrônicos de consumo, módulos de controle de veículos elétricos e sistemas de automação industrial impulsiona ainda mais o consumo nas linhas de fabricação de PCBs. Componentes eletrônicos formam o segmento secundário, mas de rápido crescimento, impulsionado pela maior integração de fitas de cobre estanhado em conectores, terminais, blindagem EMI e conjuntos de sensores. A expansão no empacotamento de semicondutores compactos e maior densidade de circuitos continua a elevar a demanda por materiais condutores revestidos de estanho precisos e resistentes à corrosão.

- Por exemplo, muitos dos terminais de cobre estanhados da TE Connectivity especificam uma durabilidade de até 10 ciclos de acoplamento e têm uma resistência de contato inicial típica de cerca de 10-20 mΩ. Este desempenho é adequado para uma ampla gama de aplicações padrão de microconectores e sensores onde as conexões são semi-permanentes.

Principais Fatores de Crescimento

Aumento da Demanda por Condutores Elétricos de Alta Confiabilidade em Eletrônicos e Sistemas de Energia

O ecossistema em expansão da fabricação de eletrônicos continua a elevar a demanda por fitas de cobre estanhado, impulsionada por sua capacidade de fornecer condutividade estável, resistência à oxidação e confiabilidade a longo prazo em ambientes diversos. Suas vantagens de desempenho, como soldabilidade aprimorada e compatibilidade com isolamento, alinham-se bem com os requisitos de eletrônicos de consumo, módulos de energia de veículos elétricos, sistemas de automação industrial e hardware de telecomunicações. O aumento da produção de PCBs, a miniaturização de montagens de circuitos e o aumento da implantação de unidades de distribuição de energia apoiam a integração mais ampla de componentes condutores revestidos de estanho. Além disso, a aceleração das instalações de energia renovável e dos projetos de modernização da rede aumenta a necessidade de materiais de aterramento e blindagem resistentes à corrosão. Esses fatores, combinados com padrões de segurança mais elevados e especificações de desempenho mais rigorosas, fortalecem a adoção entre os OEMs que priorizam desempenho elétrico consistente e durabilidade.

- Por exemplo, as fitas de cobre estanhadas da LS Cable & System para caixas de junção solar-PV atendem aos padrões de teste de corrosão por névoa salina (IEC 60068-2-52) ao limitar a perda de massa para abaixo de 0,4 mg/cm² após 144 horas de exposição contínua, permitindo desempenho consistente em instalações renováveis externas severas.

Expansão de Arquiteturas Eletrônicas de Alta Densidade e Compactas

O aumento da complexidade de design em dispositivos eletrônicos modernos impulsiona a demanda por materiais que mantenham o desempenho em geometrias menores e densidades de circuito mais altas. As fitas de cobre estanhadas oferecem um equilíbrio atraente de condutividade, formabilidade e estabilidade de superfície, tornando-as adequadas para interconexões de PCB de passo fino e montagens compactas. A mudança em direção a dispositivos mais finos, leves e termicamente otimizados, que vão desde smartphones e wearables até unidades de controle automotivo, cria requisitos sustentados para materiais com espessura de revestimento precisa, excelente comportamento de solda e flexibilidade mecânica. Avanços em sistemas automatizados de montagem pick-and-place reforçam ainda mais a necessidade de condutores estanhados padronizados que garantam caminhos elétricos consistentes. À medida que os OEMs intensificam o foco na confiabilidade dos componentes sob ciclos térmicos e estresse de vibração, as fitas de cobre estanhadas continuam a emergir como uma solução preferida, aumentando a robustez da próxima geração de eletrônicos compactos.

- Por exemplo, a folha de cobre estanhada ultrafina da JX Metals, projetada para placas HDI, é produzida com espessuras de até 9 µm, com precisão de revestimento controlada dentro de ±0,3 µm, suportando circuitos de linha fina com espaçamento abaixo de 20 µm em eletrônicos compactos de próxima geração.

Modernização de Infraestrutura e Uso Crescente de Materiais Resistentes à Corrosão

As atualizações de infraestrutura elétrica em sistemas industriais, comerciais e de utilidade pública contribuem significativamente para o crescente consumo de fitas de cobre estanhadas. Essas fitas são amplamente utilizadas para aterramento, blindagem, organização de cabos e aplicações de ligação, particularmente em ambientes expostos à umidade, produtos químicos ou flutuações de temperatura. O revestimento de estanho fornece uma barreira durável contra a oxidação, permitindo um desempenho estável ao longo de ciclos operacionais prolongados. À medida que as indústrias adotam sistemas de medição inteligente, unidades de controle avançadas e dispositivos conectados à IoT, a necessidade de materiais condutores confiáveis e resistentes à corrosão se intensifica. Além disso, a expansão de redes ferroviárias, plantas de energia renovável, centros de dados e instalações de manufatura automatizada impulsiona o investimento em acessórios elétricos de alta qualidade. Essas tendências impulsionam a demanda por fitas de cobre estanhadas que apoiam tanto a conformidade de segurança quanto a estabilidade operacional a longo prazo.

Tendências e Oportunidades Principais

Crescente Mudança em Direção a Condutores Estanhados de Precisão e Alta Pureza

Uma tendência importante que molda o mercado é a mudança em direção a tecnologias de revestimento de estanho de precisão que permitem melhor uniformidade de superfície, baixos níveis de impurezas e consistência de solda aprimorada. Os fabricantes implantam cada vez mais processos de estanhagem automatizados e de alto controle para atender às necessidades de designs avançados de PCB e circuitos de linha fina. Essa mudança abre oportunidades para fornecedores que oferecem revestimentos diferenciados otimizados para estabilidade térmica, baixa resistência de contato e controle de oxidação a longo prazo. Camadas de estanho de alta pureza estão se tornando essenciais em dispositivos de comunicação de alta frequência, eletrônicos de veículos elétricos e hardware de computação intensivo em dados. Além disso, a demanda por revestimentos de superfície compatíveis com RoHS e ambientalmente responsáveis incentiva a inovação em formulações de estanho sem chumbo. Produtores que investem em sistemas de revestimento avançados, monitoramento em linha e tecnologias de garantia de qualidade têm a chance de capturar valor significativo em segmentos de eletrônicos premium.

- Por exemplo, a química de estanho fosco de alta pureza da MacDermid Alpha para galvanização em bobina limita o crescimento de filamentos a menos de 5 µm após 3.000 horas de teste a 55 °C e 85% de umidade relativa. Este nível de confiabilidade apoia as rigorosas necessidades de resistência do hardware 5G e montagens eletrônicas automotivas.

Adoção Crescente em Eletrônicos de Veículos Elétricos, Sistemas de Energia Renovável e Automação Industrial

Setores emergentes de alto crescimento oferecem oportunidades substanciais para fabricantes de fitas de cobre estanhado, particularmente em eletrônica de potência para veículos elétricos, inversores solares, sistemas de gerenciamento de baterias e equipamentos de automação industrial. Essas aplicações exigem materiais condutores duráveis capazes de suportar vibração, ciclos térmicos, cargas flutuantes e exposição ao ar livre. A resistência à corrosão e a condutividade estável das fitas de cobre estanhado as tornam adequadas para interconexões, sistemas de aterramento, blindagem EMI e chicotes de cabos nesses ambientes avançados. À medida que a produção de veículos elétricos escala e as instalações de energia renovável aceleram, a demanda por caminhos elétricos confiáveis continua a expandir. Indústrias impulsionadas por automação também dependem fortemente de fitas de cobre estanhado para conexões de sensores, circuitos de controle e aterramento de segurança dentro de máquinas automatizadas. Fornecedores que oferecem dimensões especializadas, revestimentos de durabilidade aprimorada e produtos adaptados a aplicações capturarão oportunidades de mercado notáveis.

- Por exemplo, os condutores de cobre estanhado da Sumitomo Electric usados na fiação de baterias de veículos elétricos exibem desvio de resistência abaixo de 3 mΩ/m após 2.000 ciclos térmicos de –40 °C a +150 °C, mantendo a condutividade em 58 MS/m, atendendo às exigentes metas de confiabilidade dos módulos de veículos elétricos.

Demanda por Personalização de Desenhos de Fitas Flexíveis, Finas e Específicas para Aplicações

Outra oportunidade chave surge da crescente demanda por fitas de cobre estanhado personalizáveis, projetadas para se adequar a restrições de design únicas em montagens eletrônicas compactas e aplicações industriais especializadas. Os fabricantes buscam fitas com espessura, largura, opções de adesivo e uniformidade de revestimento adaptados para apoiar arquiteturas de produtos diferenciadas. Fitas flexíveis e ultrafinas estão ganhando destaque em dispositivos vestíveis, eletrônicos médicos e componentes industriais leves, onde a otimização do espaço é crítica. Paralelamente, a demanda por fitas com resistência mecânica aprimorada e resistência à temperatura está aumentando em aplicações de distribuição de energia e automotivas. Fornecedores que investem em capacidades de conversão, corte de precisão e tecnologias adesivas avançadas estão bem posicionados para se beneficiar à medida que OEMs priorizam a eficiência de integração de componentes e a versatilidade de design.

Desafios Principais

Volatilidade nos Preços de Estanho e Cobre Afetando os Custos de Produção

Um desafio primário para os fabricantes é a persistente volatilidade nos preços globais de estanho e cobre, que impacta significativamente a estrutura de custos das fitas de cobre estanhado. A instabilidade na produção de mineração, as interrupções geopolíticas, os gargalos de fornecimento e a demanda industrial flutuante frequentemente impulsionam movimentos de preços imprevisíveis. Como ambos os metais representam matérias-primas essenciais, picos de custo repentinos podem comprimir margens e complicar estratégias de aquisição. Os produtores enfrentam pressão adicional para manter preços competitivos enquanto aderem a padrões de qualidade rigorosos. Essas condições incentivam os fabricantes a adotar estratégias de hedge, diversificar fontes e investir em otimização de processos. No entanto, empresas menores podem ter dificuldades em absorver a volatilidade dos preços, limitando sua capacidade de escalar a produção e competir efetivamente em mercados de alto volume.

Limitações Técnicas em Aplicações de Alta Potência e Alta Temperatura

Embora as fitas de cobre estanhado ofereçam um desempenho robusto em muitos ambientes elétricos, elas enfrentam desafios em aplicações que envolvem temperaturas extremamente altas, cargas de potência elevadas ou exposição química agressiva. O calor excessivo pode acelerar a difusão ou degradação do estanho, reduzindo a confiabilidade a longo prazo em eletrônicos de potência especializados ou em ambientes industriais severos. Certos sistemas de alta potência preferem materiais condutores alternativos ou revestimentos avançados que oferecem estabilidade térmica superior. Além disso, limitações no desempenho do adesivo sob ciclos térmicos severos podem restringir a adoção em ambientes dinâmicos. Essas restrições exigem inovação contínua em materiais, processos de estanhagem aprimorados e arquiteturas de fita melhoradas para atender a especificações de desempenho cada vez mais rigorosas. Fabricantes que não atualizarem suas capacidades técnicas correm o risco de perder competitividade em segmentos de aplicações avançadas.

Análise Regional

América do Norte

A América do Norte representa aproximadamente 28–30% da demanda global por fitas de cobre estanhado, impulsionada pelo forte consumo em eletrônicos automotivos, sistemas aeroespaciais, automação industrial e fabricação de PCBs de alta confiabilidade. Os Estados Unidos ancoram o crescimento regional com ampla adoção em infraestrutura de telecomunicações, sistemas de gerenciamento de baterias de veículos elétricos e aplicações de distribuição de energia que requerem condutividade consistente e resistência à corrosão aprimorada. A expansão das instalações de energia renovável e a modernização crescente dos sistemas de rede fortalecem a demanda por materiais condutores revestidos de estanho. O Canadá contribui com crescimento adicional, apoiado por investimentos em eletrificação industrial e montagem de eletrônicos. Padrões de alta qualidade e uma preferência por condutores duráveis revestidos de estanho sustentam a liderança de longo prazo da região.

Europa

A Europa detém aproximadamente 25–27% do mercado, apoiada por seu avançado ecossistema de fabricação automotiva, rigorosos padrões de segurança elétrica e capacidade crescente de energia renovável. Alemanha, França e Reino Unido lideram a adoção, impulsionados pelo aumento da produção de PCBs e pela demanda por condutores resistentes à corrosão em automação industrial, eletrificação ferroviária e sistemas de energia inteligente. A forte ênfase da região em materiais compatíveis com RoHS e ambientalmente responsáveis impulsiona ainda mais o uso de fitas de cobre estanhado em aplicações de eletrônicos e chicotes elétricos. O crescimento em eletrônica de potência para veículos elétricos e arquitetura elétrica de alta confiabilidade reforça a posição da Europa como um grande consumidor de materiais condutores revestidos de estanho de precisão.

Ásia-Pacífico

A Ásia-Pacífico comanda a maior participação de mercado, representando 38–40% da demanda global, impulsionada por sua base dominante de fabricação de eletrônicos na China, Japão, Coreia do Sul e Taiwan. A extensa fabricação de PCBs, montagem de semicondutores e produção de eletrônicos de consumo impulsionam o consumo em grande volume de fitas de cobre estanhado em diversas aplicações. A rápida expansão da fabricação de veículos elétricos, automação industrial e infraestrutura de telecomunicações fortalece a adoção regional. Índia e países do Sudeste Asiático adicionam impulso com investimentos crescentes na produção de equipamentos elétricos e atualizações de sistemas de energia. Capacidades de fabricação competitivas em custo, presença de OEM em larga escala e alta demanda por materiais condutores confiáveis posicionam a APAC como o mercado regional de crescimento mais rápido.

América Latina

A América Latina contribui com aproximadamente 6–7% da demanda por fita de cobre estanhado, apoiada pela expansão na eletrificação industrial, fabricação de chicotes de fios automotivos e infraestrutura de telecomunicações. Brasil e México respondem pela maior parte do consumo regional devido às suas operações significativas de montagem de eletrônicos e ecossistemas ativos de produção automotiva. O aumento das implantações de energia renovável, incluindo projetos solares e eólicos, aumenta a necessidade de materiais condutores resistentes à corrosão. Embora o mercado permaneça menor do que o da América do Norte ou Europa, os crescentes investimentos na modernização da manufatura e conformidade com a segurança elétrica continuam a impulsionar a adoção gradual de fitas de cobre estanhado em aplicações industriais e comerciais.

Médio Oriente & África

A região do Médio Oriente & África representa aproximadamente 4–5% do consumo global, impulsionada principalmente pela eletrificação de infraestrutura, requisitos do setor de petróleo & gás e crescente adoção de sistemas de automação industrial. Países do Golfo, como os Emirados Árabes Unidos, Arábia Saudita e Catar, aumentam a demanda por meio de construções em larga escala, atualizações de redes elétricas e integração de componentes elétricos avançados em projetos de cidades inteligentes. A contribuição da África é apoiada pelo crescimento incremental na expansão de telecomunicações e instalações de energia renovável. Embora a região ainda esteja em desenvolvimento em termos de capacidade de fabricação de eletrônicos, o aumento do investimento na confiabilidade elétrica e em materiais resistentes à corrosão sustenta uma demanda constante por fitas de cobre estanhado.

Segmentações de Mercado:

Por Tipo

- Estanhagem por Imersão a Quente

- Estanhagem Sem Eletrólise

Por Aplicação

- PCB

- Componente Eletrônico

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de fitas de cobre estanhado é caracterizada por uma mistura de fabricantes globais de fios e cabos, processadores de metais especiais e empresas de revestimento de precisão que competem através da qualidade do produto, uniformidade do revestimento e desempenho específico para aplicações. Os principais players focam no desenvolvimento de revestimentos de estanho de alta pureza, melhor adesão superficial e condutores resistentes à corrosão adaptados para PCBs, componentes eletrônicos, sistemas de aterramento e conjuntos de distribuição de energia. Muitos fornecedores investem em linhas de estanhagem automatizadas, sistemas de inspeção em linha e tecnologias avançadas de corte para apoiar a condutividade consistente e a precisão dimensional. As prioridades estratégicas incluem expandir capacidades de produção, aprimorar formulações compatíveis com RoHS e oferecer larguras e espessuras de fita personalizáveis para eletrônicos de alta densidade. Parcerias com fabricantes de PCB, produtores de chicotes automotivos e OEMs de telecomunicações fortalecem o posicionamento no mercado, enquanto players regionais competem através da eficiência de custos e cadeias de suprimento localizadas. A inovação contínua na química de revestimento e soluções de confiabilidade a longo prazo permanece central para sustentar a competitividade neste mercado orientado por tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Jogadores Chave

Desenvolvimentos Recentes

- Em novembro de 2025, a Vedanta Resources lançou uma nova empresa nos EUA chamada CopperTech Metals Inc. para apoiar seus objetivos de infraestrutura e energia limpa. Este novo empreendimento visa melhorar a produção de cobre e a eficiência operacional com tecnologias avançadas de exploração baseadas em IA e planeja aumentar significativamente a produção anual de cobre através de suas operações, incluindo a posse das Minas de Cobre Konkola na Zâmbia.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por fitas de cobre estanhado aumentará à medida que a produção de PCB acelera em eletrônicos de consumo, sistemas EV e equipamentos de automação industrial.

- A adoção se fortalecerá em montagens eletrônicas de alta densidade e compactas que exigem condutividade confiável e resistência à oxidação.

- Tecnologias avançadas de revestimento de estanho com melhor uniformidade de superfície e pureza ganharão implementação mais ampla entre os fabricantes.

- Eletrônicos de potência de EV, sistemas de gerenciamento de baterias e infraestrutura de carregamento criarão requisitos sustentados para materiais condutores resistentes à corrosão.

- Projetos de energia renovável expandirão o uso em componentes de aterramento, blindagem e distribuição de energia expostos a ambientes agressivos.

- Dimensões personalizáveis de fita, formatos flexíveis e revestimentos específicos para aplicações crescerão em demanda.

- A integração com linhas de montagem automatizadas incentivará os fornecedores a desenvolver tolerâncias mais rigorosas e designs de fita de precisão.

- Os players globais ampliarão a capacidade para apoiar o aumento da fabricação de eletrônicos na Ásia-Pacífico e em mercados emergentes.

- Objetivos de sustentabilidade impulsionarão o interesse em processos de estanhagem compatíveis com RoHS, sem chumbo, e materiais condutores recicláveis.

- A concorrência no mercado se intensificará à medida que os fabricantes otimizam estruturas de custo para gerenciar a volatilidade nos preços de estanho e cobre.