Visão Geral do Mercado

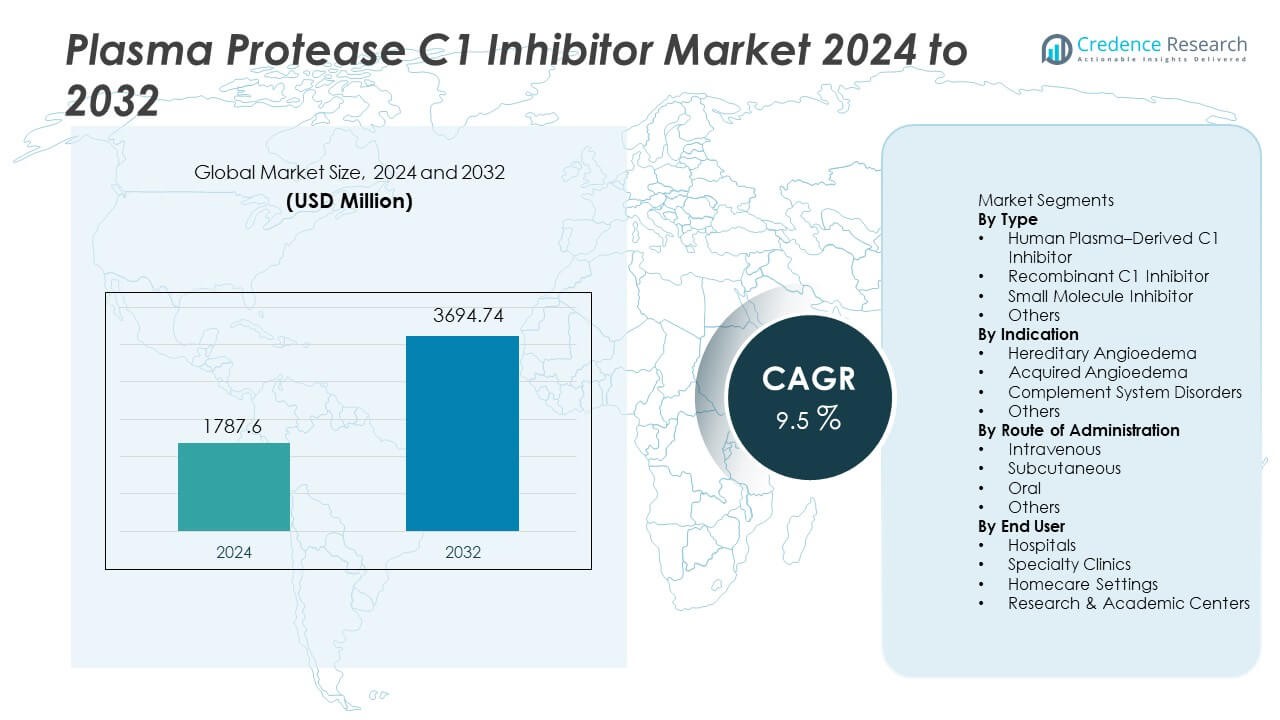

O mercado de Inibidor de Protease C1 do Plasma foi avaliado em USD 1.787,6 milhões em 2024 e projeta-se que atinja USD 3.694,74 milhões até 2032, registrando um CAGR de 9,5% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Inibidor de Protease C1 do Plasma 2024 |

USD 1.787,6 Milhões |

| Mercado de Inibidor de Protease C1 do Plasma, CAGR |

9,5% |

| Tamanho do Mercado de Inibidor de Protease C1 do Plasma 2032 |

USD 3.694,74 Milhões |

Os principais players no mercado de Inibidor de Protease C1 do Plasma incluem Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma e Biotest AG. Essas empresas fortalecem sua posição através da expansão da capacidade derivada do plasma, desenvolvimento de formulações recombinantes e investimento em terapia preventiva e domiciliar para angioedema hereditário. A América do Norte permanece como a região líder com uma participação de 47%, impulsionada por altas taxas de diagnóstico, reembolso favorável e infraestrutura avançada para doenças raras. A Europa segue com uma participação de 32%, apoiada por diretrizes clínicas estabelecidas e uso generalizado de terapia preventiva, enquanto a Ásia-Pacífico detém uma participação de 15% com o crescimento do atendimento especializado e cobertura de doenças raras.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de Inibidor de Protease C1 do Plasma alcançou USD 1.787,6 milhões em 2024 e atingirá USD 3.694,74 milhões até 2032 com um CAGR de 9,5% durante o período de previsão.

- O aumento do diagnóstico de angioedema hereditário impulsiona a expansão do mercado, com inibidores de C1 derivados de plasma humano detendo uma participação de 57% devido à eficácia clínica estabelecida e forte preferência dos médicos em grandes sistemas de saúde.

- As tendências de mercado se concentram no desenvolvimento recombinante, formulações de longa duração e administração domiciliar apoiada por entrega subcutânea e estratégias de tratamento preventivo que reduzem a necessidade de cuidados de emergência.

- A atividade competitiva se concentra na expansão da capacidade de plasma, pesquisa clínica para indicações imunológicas mais amplas e colaboração com farmácias especializadas, enquanto a população de pacientes limitada e o alto custo do tratamento permanecem como principais restrições em mercados em desenvolvimento.

- A América do Norte lidera a demanda regional com uma participação de 47%, seguida pela Europa com 32% e Ásia-Pacífico com 15%, apoiada por altas taxas de diagnóstico, programas para doenças raras e melhor acesso à terapia preventiva em sistemas de saúde emergentes.

Análise de Segmentação de Mercado:

Por Tipo

O inibidor de C1 derivado do plasma humano lidera este segmento com uma participação de 57%, impulsionado pela eficácia clínica estabelecida em angioedema hereditário e adquirido e aprovações regulatórias consistentes nos principais mercados. Hospitais e centros de infusão especializados continuam a preferir terapias baseadas em plasma devido ao uso clínico de longa data e à forte preferência dos médicos. Produtos recombinantes crescem com o aumento da conscientização sobre a segurança viral e a confiabilidade melhorada do fornecimento, enquanto inibidores de pequenas moléculas permanecem em estágios de desenvolvimento visando a modulação do sistema complemento. O aumento das taxas de diagnóstico global e a expansão das diretrizes de tratamento sustentam a forte demanda por inibidores de C1 de origem plasmática em muitos sistemas de saúde.

- Por exemplo, a Takeda Pharmaceutical coletou dados de pacientes e relatou informações de segurança para agências reguladoras durante seus programas para seu inibidor de esterase C1 derivado do plasma, Cinryze, enquanto o Pharming Group documentou seu fornecimento de seu inibidor de C1 recombinante, Ruconest, apoiado pela capacidade de fabricação.

Por Indicação

O angioedema hereditário representa uma participação de 68%, apoiado por taxas de diagnóstico mais altas, adoção de testes genéticos e maior conscientização sobre a doença entre alergistas e imunologistas. Os pacientes necessitam de tratamento sob demanda e preventivo para controlar ataques de angioedema potencialmente fatais. O angioedema adquirido segue devido ao aumento da triagem para deficiência de complemento em pacientes mais velhos e condições autoimunes. Distúrbios do sistema complemento criam novas oportunidades terapêuticas à medida que a pesquisa clínica expande as indicações. A crescente identificação de casos hereditários em regiões em desenvolvimento fortalece o crescimento do mercado para inibidores de C1 em ambientes hospitalares e de cuidados especializados.

- Por exemplo, a BioCryst Pharmaceuticals relatou dados significativos de experiência do paciente para seu agente profilático Orladeyo, incluindo redução documentada na frequência de ataques de HAE em populações tratadas verificadas sob vigilância pós-comercialização aprovada pela FDA.

Por Via de Administração

A administração intravenosa detém uma participação de 63%, apoiada por protocolos hospitalares estabelecidos e dosagem consistente durante ataques agudos de angioedema hereditário. A administração IV permanece o padrão de cuidado em configurações de emergência e internação devido ao início rápido e à familiaridade clínica. Formulações subcutâneas ganham adoção na profilaxia a longo prazo e terapia domiciliar que reduz a dependência hospitalar e melhora a conveniência do paciente. Candidatos orais permanecem em desenvolvimento com potencial comercial significativo para manejo crônico. A crescente ênfase em configurações de cuidados domiciliares e tratamento preventivo expande o interesse na administração subcutânea em muitos mercados.

Principais Motores de Crescimento

Aumento do Diagnóstico de Angioedema Hereditário

O aumento do diagnóstico global de angioedema hereditário apoia a forte demanda clínica por inibidores de C1. O crescente acesso a testes genéticos permite a identificação precoce da deficiência de complemento e ajuda os médicos a implementar estratégias de tratamento preventivo. A conscientização melhorada entre alergistas, imunologistas e equipes de atendimento de emergência fortalece a adoção em sistemas de saúde desenvolvidos. Registros nacionais de pacientes e programas de doenças raras melhoram a vigilância e a elegibilidade para tratamento. Esses fatores apoiam o crescimento constante de produtos derivados de plasma e recombinantes tanto no manejo de ataques agudos quanto na profilaxia a longo prazo.

- Por exemplo, o Pharming Group inscreveu pacientes com angioedema hereditário (HAE) geneticamente confirmado em seus programas clínicos e do mundo real do Ruconest, aproveitando esses dados como parte de suas submissões regulatórias.

Expansão do Tratamento Profilático e Uso de Cuidados Domiciliares

A adoção de terapia preventiva aumenta à medida que as diretrizes clínicas incentivam a profilaxia a longo prazo para reduzir a frequência de ataques e visitas hospitalares em pacientes com angioedema hereditário. A administração subcutânea apoia a administração domiciliar que reduz a utilização de cuidados de emergência. A preferência dos pacientes por auto-injeção e a conveniência melhorada do tratamento aumentam a demanda por inibidores de C1 de próxima geração. O apoio dos pagadores para a prevenção em vez do tratamento de emergência melhora a aceitação do reembolso. O crescimento dos serviços de infusão domiciliar e programas de cuidados crônicos incentiva a adoção mais ampla de formulações subcutâneas.

- Por exemplo, as empresas em geral documentaram administrações de inibidores da esterase C1 por vias intravenosa e subcutânea em estudos clínicos e programas de vigilância pós-comercialização.

Crescimento do Uso Clínico em Distúrbios Adquiridos e do Complemento

A crescente incidência de angioedema adquirido e condições mediadas pelo complemento expande o uso clínico além dos casos hereditários. Populações envelhecidas e distúrbios autoimunes aumentam o envolvimento do complemento que se beneficia da inibição direcionada. A avaliação off-label continua em vias inflamatórias e imunológicas ligadas à ativação do complemento. Estudos clínicos exploram indicações mais amplas que fortalecem a adoção a longo prazo em ambientes especializados e de pesquisa. À medida que as evidências clínicas aumentam, os inibidores de C1 ganham relevância terapêutica em distúrbios imunológicos complexos fora do manejo de doenças hereditárias.

Principais Tendências e Oportunidades

Desenvolvimento de Formulações Recombinantes e de Longa Ação

Os inibidores de C1 recombinantes ganham interesse devido à segurança viral melhorada e à redução da dependência do fornecimento de doações de plasma. Formulações de longa ação visam o controle prolongado da doença e menos eventos de dosagem para melhorar a qualidade de vida. A pesquisa foca na redução da imunogenicidade enquanto melhora a farmacocinética. Esses desenvolvimentos apoiam a adoção mais ampla tanto na prevenção quanto no cuidado de emergência, particularmente em mercados desenvolvidos com forte infraestrutura de biotecnologia.

- Por exemplo, a Sanofi está avaliando seu inibidor de C1 de próxima geração, riliprubart, em múltiplos ensaios clínicos em andamento para condições como polineuropatia desmielinizante inflamatória crônica (CIDP).

Crescimento em Modelos de Cuidados Domiciliares e Auto-Administração

Os pacientes preferem cada vez mais a terapia domiciliar apoiada pela administração subcutânea e dispositivos de dosagem simplificados. A auto-administração reduz visitas de emergência e melhora o controle de ataques. A adoção de cuidados domiciliares alinha-se com os objetivos dos pagadores para menor utilização de cuidados de saúde e melhor qualidade de vida. Os fabricantes desenvolvem formulações prontas para uso e sistemas de injeção fáceis que apoiam a adesão ao tratamento a longo prazo.

- Por exemplo, a CSL Behring registrou auto-administrações domiciliares generalizadas de seu inibidor de esterase C1 subcutâneo Haegarda em uso documentado no mundo real, enquanto a Takeda Pharmaceutical relatou muitos pacientes treinados para dosagem domiciliar através de programas de enfermagem especializada verificados na América do Norte e Europa.

Principais Desafios

População de Pacientes Limitada e Alto Custo de Tratamento

O angioedema hereditário continua sendo uma doença rara, limitando o volume de mercado e tornando o preço sensível ao reembolso. O alto custo do tratamento apresenta barreiras em regiões em desenvolvimento com cobertura de seguro limitada. Os pagadores avaliam a eficácia de custo a longo prazo antes de aprovar a terapia preventiva. A conscientização limitada e os desafios de diagnóstico também restringem a identificação de pacientes.

Dependência da Coleta de Plasma e Complexidade Regulamentar

Os produtos derivados de plasma dependem da disponibilidade de doadores e de rigorosos requisitos de triagem viral. Os processos de fabricação exigem purificação complexa, conformidade regulatória e longos prazos de aprovação. Esses fatores aumentam o custo geral e tornam o fornecimento sensível às flutuações dos doadores. Soluções recombinantes visam reduzir a dependência do plasma, mas requerem investimento significativo em desenvolvimento e validação regulatória.

Análise Regional

América do Norte

A América do Norte detém uma participação de 47%, apoiada por altas taxas de diagnóstico de angioedema hereditário, forte conscientização dos médicos e amplo reembolso para terapia preventiva. Os Estados Unidos lideram o uso devido a serviços avançados de infusão especializada e à ampla disponibilidade de inibidores de C1 derivados de plasma e recombinantes. Formulações subcutâneas ganham rápida adoção em programas de atendimento domiciliar que reduzem a demanda por tratamento de emergência. Ensaios clínicos em andamento e a expansão de serviços de farmácias especializadas incentivam a adoção de terapias a longo prazo. Redes bem estabelecidas de doenças raras e grupos de defesa de pacientes apoiam o acesso ao tratamento em grandes sistemas de saúde da região.

Europa

A Europa representa uma participação de 32%, impulsionada por diretrizes clínicas estabelecidas para angioedema hereditário e ampla adoção de terapia preventiva. Países como Alemanha, França, Itália e Reino Unido mantêm forte acesso a inibidores de C1 derivados de plasma e recombinantes através de suporte de reembolso. Aumento da conscientização sobre a doença e triagem genética melhoram o diagnóstico precoce e o encaminhamento a especialistas. O foco regulatório no tratamento de doenças raras apoia a demanda sustentada em hospitais e clínicas especializadas. Registros de pacientes e programas de cuidados coordenados fortalecem o acesso e a adesão ao tratamento a longo prazo nos principais mercados europeus.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação de 15%, apoiada pelo crescente diagnóstico de angioedema hereditário e pela melhoria do acesso a cuidados especializados no Japão, Coreia do Sul e Austrália. China e Índia expandem gradualmente a cobertura de doenças raras e testes genéticos, embora o acesso varie por região. O fornecimento emergente de plasma e a expansão das capacidades clínicas melhoram a disponibilidade de tratamento. Campanhas de conscientização e treinamento de médicos apoiam o crescimento da demanda por inibidores de C1. O aumento do investimento em biotecnologia e infraestrutura de saúde fortalece a adoção a longo prazo em mercados selecionados que expandem a capacidade de tratamento de doenças raras.

América Latina

A América Latina representa uma participação de 4%, impulsionada pela melhoria gradual no diagnóstico de doenças raras e na disponibilidade de tratamento no Brasil, México e Argentina. Hospitais dependem de inibidores de C1 importados devido à capacidade limitada de fracionamento de plasma e a barreiras de custo mais altas. O acesso especializado permanece concentrado em grandes centros urbanos com serviços avançados de imunologia. Governos expandem estruturas de reembolso para doenças raras, melhorando o acesso dos pacientes em mercados selecionados. A adoção a longo prazo depende do investimento em capacidade diagnóstica e clínica.

Médio Oriente e África

O Médio Oriente e a África detêm uma participação de 2%, apoiada pela melhoria da disponibilidade de tratamento em países do Golfo com infraestrutura avançada de cuidados especializados. A dependência de importação permanece alta na maioria dos mercados devido à coleta limitada de plasma e produção local. A conscientização diagnóstica permanece baixa em muitos países africanos, restringindo a identificação de pacientes. O desenvolvimento gradual de programas de doenças raras e colaborações com fornecedores internacionais apoiam a adoção seletiva em grandes hospitais e centros especializados.

Segmentações de Mercado:

Por Tipo

- Inibidor de C1 Derivado do Plasma Humano

- Inibidor de C1 Recombinante

- Inibidor de Pequenas Moléculas

- Outros

Por Indicação

- Angioedema Hereditário

- Angioedema Adquirido

- Distúrbios do Sistema Complementar

- Outros

Por Via de Administração

- Intravenosa

- Subcutânea

- Oral

- Outros

Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Configurações de Cuidados Domiciliares

- Centros de Pesquisa & Acadêmicos

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O cenário competitivo no mercado de Inibidor de C1 de Protease do Plasma apresenta empresas líderes como Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma e Biotest AG. Os principais players focam em expandir a capacidade de produção derivada do plasma, melhorar os processos de purificação e desenvolver alternativas recombinantes que fortalecem a segurança do fornecimento e a segurança viral. As empresas investem em pesquisa clínica para ampliar as indicações terapêuticas além do angioedema hereditário, visando distúrbios complementares adquiridos e vias imunológicas. Formulações subcutâneas e de longa duração permanecem um foco estratégico para apoiar a terapia preventiva e a administração domiciliar, reduzindo visitas de emergência e melhorando os resultados dos pacientes. Muitos players expandem parcerias com farmácias especializadas e centros de doenças raras para aumentar o acesso ao tratamento em mercados desenvolvidos. A ênfase regulatória em biológicos avançados e reembolso de doenças raras continua a moldar aprovações de produtos e estratégias de expansão regional.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Participantes

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

Desenvolvimentos Recentes

- Em maio de 2024, a KalVista Pharmaceuticals planeja iniciativas estratégicas para o ano fiscal de 2025, focando no sebetralstat, seu inibidor oral de calicreína plasmática para HAE.

- Em maio de 2023, a BioCryst Pharmaceuticals anunciou a aprovação de marketing do seu ORLADEYO (berotralstat), um tratamento oral para ataques de HAE em pacientes com 12 anos ou mais, pelo Instituto de Saúde Pública (ISP) do Chile.

- Em fevereiro de 2023, o TAKHZYRO da Takeda recebeu aprovação da FDA para tratamento profilático de angioedema hereditário (HAE) em pacientes pediátricos de 2 a <12 anos, preenchendo uma lacuna crítica para crianças de 2 a <6 anos que anteriormente não tinham opções aprovadas.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Indicação, Via de Administração, Usuário Final e Geografia. Detalha os principais participantes do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda futura aumentará à medida que o diagnóstico de angioedema hereditário continuar a crescer.

- O uso de terapia preventiva se expandirá na gestão de longo prazo do angioedema hereditário.

- A administração subcutânea ganhará maior adoção em ambientes de cuidados domiciliares.

- As formulações recombinantes crescerão devido à segurança e ao suprimento aprimorados.

- As terapias de longa duração reduzirão a frequência de dosagem e melhorarão a conveniência.

- A pesquisa clínica expandirá o tratamento para distúrbios adquiridos e do complemento.

- O reembolso de doenças raras melhorará o acesso em sistemas de saúde desenvolvidos.

- A adoção de testes genéticos apoiará a identificação precoce de pacientes elegíveis.

- Os mercados emergentes expandirão gradualmente a capacidade de cuidados especializados e diagnóstico.

- A competição entre produtos derivados de plasma e recombinantes fortalecerá a inovação.