Visão Geral do Mercado:

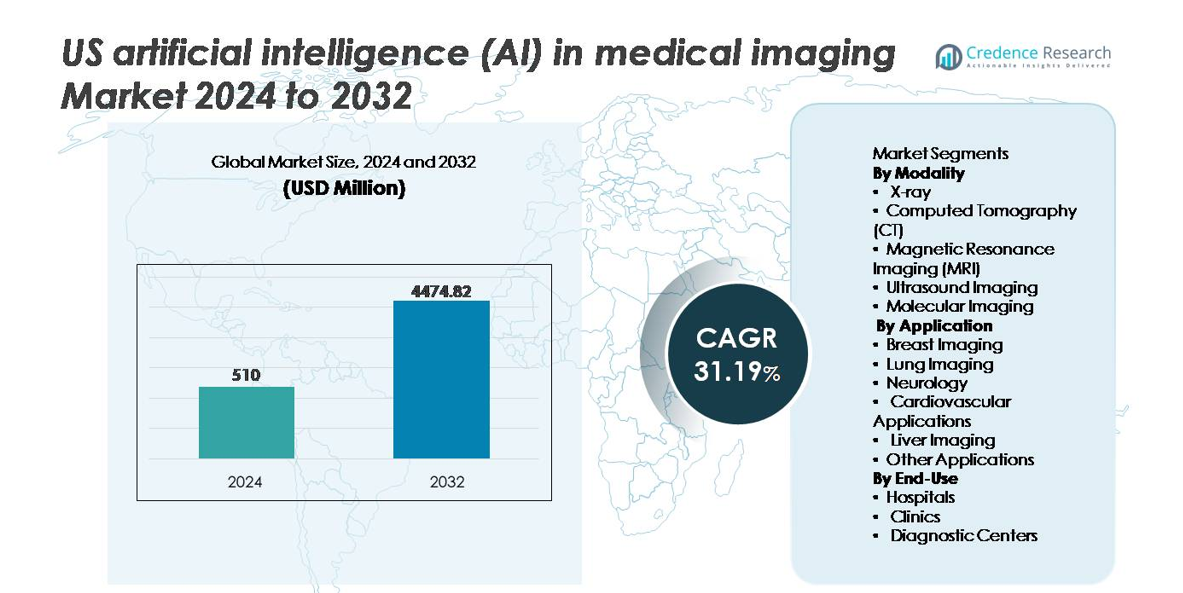

O mercado de inteligência artificial (IA) em imagens médicas nos EUA foi avaliado em USD 510 milhões em 2024 e projeta-se que alcance USD 4.474,82 milhões até 2032, registrando um CAGR robusto de 31,19% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de IA em Imagens Médicas nos EUA 2024 |

USD 510 milhões |

| CAGR do Mercado de IA em Imagens Médicas nos EUA |

31,19% |

| Tamanho do Mercado de IA em Imagens Médicas nos EUA 2032 |

USD 4.474,82 milhões |

O mercado de inteligência artificial (IA) em imagens médicas nos EUA é moldado por uma combinação de líderes globais em tecnologia de saúde e inovadores especializados em IA, incluindo Nanox Imaging LTD., GE Healthcare, Lunit Inc., IBM Watson Health, InformAI LLC, Intel Corporation e Koninklijke Philips N.V. Essas empresas se concentram no desenvolvimento de interpretação de imagens com IA, automação de fluxo de trabalho e soluções de diagnóstico preditivo em plataformas de TC, RM, raio-X e multimodal. Parcerias estratégicas com sistemas de saúde, ampliações de aprovações da FDA e modelos de implantação habilitados para a nuvem fortalecem sua posição competitiva. Regionalmente, o Sul lidera o mercado com aproximadamente 28% de participação, impulsionado por um alto número de centros de diagnóstico, rápida expansão hospitalar e forte adoção de imagens assistidas por IA para gerenciamento de doenças crônicas e triagem de alto volume.

Insights de Mercado:

- O mercado de IA em imagem médica nos EUA foi avaliado em USD 510 milhões em 2024 e projeta-se que alcance USD 4.474,82 milhões até 2032, crescendo a uma CAGR de 31,19% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente demanda por diagnósticos precoces, automação de fluxos de trabalho de radiologia e ferramentas de suporte à decisão baseadas em IA que reduzem os tempos de relatório e melhoram a precisão diagnóstica em modalidades de TC, RM e raio-X, com a TC detendo a maior participação de segmento.

- Tendências chave do mercado incluem a expansão de plataformas de IA baseadas em nuvem, IA generativa para relatórios automatizados e inteligência diagnóstica multimodal integrando imagem com dados clínicos e genômicos para planejamento de tratamento de precisão.

- A atividade competitiva se intensifica à medida que grandes players e fornecedores especializados competem por meio de aprovações da FDA, parcerias hospitalares e integração em marketplaces de IA, enquanto altos custos de integração e desafios de interoperabilidade permanecem como principais restrições.

- Regionalmente, o Sul lidera com 28% de participação de mercado, seguido pelo Oeste com 22%, Nordeste com 20% e Meio-Oeste com 18%, refletindo infraestrutura de saúde variada e maturidade de adoção.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Modalidade

A Tomografia Computadorizada (TC) representa o segmento de modalidade dominante no mercado de imagem médica de IA nos EUA, respondendo pela maior participação devido à sua extensa utilização na detecção de câncer, avaliação de AVC e diagnósticos de trauma. Plataformas de TC baseadas em IA suportam automação de fluxo de trabalho, reconstrução rápida de imagens e melhor caracterização de lesões, reduzindo significativamente o tempo de relatório e a variabilidade diagnóstica. RM e raio-X seguem como subsegmentos de rápido crescimento impulsionados pela redução de ruído habilitada por IA e análises de contraste aprimoradas. Enquanto isso, ultrassom e imagem molecular adotam cada vez mais IA para suporte à decisão em tempo real e quantificação de patologias, expandindo a utilidade clínica em cardiologia e oncologia.

- Por exemplo, a plataforma Revolution Apex da GE HealthCare integra seu motor de Reconstrução de Imagem por Aprendizado Profundo (DLIR), que pode gerar imagens de TC de alta resolução a partir de dados brutos com saída de matriz de até 1024, melhorando a clareza para avaliação de pequenas estruturas enquanto reduz a necessidade de novas varreduras.

Por Aplicação

A imagem de mama detém a maior participação de mercado dentro do segmento de aplicação, em grande parte atribuída ao uso de IA na mamografia, interpretação de tomossíntese e detecção precoce de tumores. Altos volumes de triagem e suporte regulatório para detecção assistida por computador aceleram a adoção e o alinhamento de reembolsos. A imagem pulmonar segue de perto, impulsionada pela triagem de nódulos assistida por IA e gestão de achados incidentais em programas de triagem de DPOC e câncer de pulmão. Neurologia, cardiovascular e imagem hepática aproveitam a IA para modelagem anatômica, análises de perfusão e pontuação de fibrose, enquanto outras aplicações emergentes se expandem para sistemas de suporte à decisão em ortopedia, odontologia e gastroenterologia.

- Por exemplo, a Lunit Inc. relata que seu algoritmo INSIGHT MMG AI alcançou um AUC de 0,99 em um estudo de validação no mundo real com mais de 240.000 casos de mamografia, melhorando a sensibilidade na detecção de câncer enquanto ajuda a reduzir resultados falso-negativos para populações com mamas densas.

Por Uso Final

Os hospitais dominam a segmentação por uso final devido aos maiores volumes de imagem, orçamentos de integração maiores e infraestrutura de TI avançada que suporta PACS habilitados para IA, orquestração de fluxo de trabalho e troca de dados entre departamentos. A adoção de IA em hospitais também acelera por meio de caminhos diagnósticos em toda a empresa e programas de medicina de precisão, particularmente para oncologia e neurologia. Centros de diagnóstico exibem uma adoção crescente à medida que os provedores priorizam a rápida entrega de resultados e a diferenciação competitiva por meio de triagem habilitada por IA e otimização de relatórios. Clínicas adotam IA em uma escala menor, mas crescente, impulsionadas por análises de imagem baseadas em nuvem e redução da dependência de hardware, permitindo capacidade diagnóstica descentralizada.

Principais Motores de Crescimento:

Crescente Demanda por Diagnósticos Precoces e Imagens de Precisão

A crescente ênfase na detecção precoce de doenças, medicina de precisão e terapias direcionadas impulsiona a rápida adoção de IA na imagem médica nos EUA. Os sistemas de saúde cada vez mais priorizam a redução de erros diagnósticos, aceleração na entrega de relatórios e aumento da sensibilidade de detecção para condições crônicas como câncer, distúrbios neurológicos e doenças cardiovasculares. Algoritmos de IA apoiam radiologistas com triagem automatizada, quantificação de lesões, estratificação de risco e análises preditivas baseadas em grandes conjuntos de dados de imagem. Hospitais se beneficiam de uma maior eficiência de fluxo de trabalho ao reduzir a carga sobre os radiologistas e eliminar tarefas manuais repetitivas. Além disso, plataformas de IA melhoram a consistência diagnóstica em redes complexas de múltiplas especialidades e facilitam intervenções mais precoces por meio da detecção de anomalias que superam a interpretação visual convencional. À medida que os modelos de cuidado baseado em valor e reembolso vinculado à qualidade se expandem, os provedores continuam a adotar ferramentas impulsionadas por IA que demonstram melhorias mensuráveis nos resultados clínicos e na otimização de recursos.

- Por exemplo, o INSIGHT MMG da Lunit demonstrou uma melhoria na detecção precoce ao localizar corretamente 31,3% dos cânceres de mama ocultos mamograficamente em um estudo específico, incluindo casos que foram originalmente negligenciados por leitores humanos. A ferramenta de IA foi confirmada em várias avaliações em larga escala no mundo real para ajudar radiologistas a encontrar cânceres que anteriormente foram perdidos, aumentando as taxas gerais de detecção de câncer.

Integração de Suporte à Decisão Clínica (CDS) Habilitado por IA

Sistemas de suporte à decisão clínica assistidos por IA transformam os fluxos de trabalho de radiologia ao fornecer alertas em tempo real, recomendações de priorização e informações contextuais para apoiar decisões mais informadas e oportunas. A integração com PACS, EHRs e plataformas RIS permite que radiologistas acessem históricos consolidados de pacientes, comparações de imagens e indicadores de risco dentro da mesma interface. Essas capacidades de CDS são particularmente impactantes em configurações de emergência e cuidados críticos, onde velocidade e precisão são essenciais. Modelos preditivos de IA ajudam a prever a progressão da doença, recomendar exames adicionais ou destacar anormalidades urgentes que requerem revisão imediata. À medida que as organizações de saúde expandem os serviços de tele-radiologia e redes de leitura distribuídas se tornam mais comuns, plataformas de CDS habilitadas por IA garantem qualidade consistente de interpretação, independentemente da localização. O movimento em direção a assistentes de relatório autônomos fortalece ainda mais o papel da IA, melhorando o rendimento sem comprometer a precisão clínica.

- “Por exemplo, o sistema de triagem de IA da Aidoc suporta 18 indicações clínicas aprovadas pela FDA e processa dados de imagem para fornecer alertas de condições críticas, incluindo hemorragia intracraniana e embolia pulmonar, com notificações chegando às equipes de atendimento em menos de dois minutos após a aquisição da imagem.

Expansão das Plataformas de Imagem em Nuvem Baseadas em IA

A arquitetura de IA nativa da nuvem reduz significativamente o investimento de capital e permite implantações escaláveis em grandes sistemas de saúde, cadeias de imagem e clínicas independentes. As plataformas em nuvem facilitam atualizações rápidas de software, aprendizado contínuo de modelos e agregação de dados multi-institucionais para melhorar a precisão dos algoritmos. Este modelo suporta diagnósticos remotos, permitindo a interpretação por subespecialistas em instalações geograficamente dispersas sem restrições de latência ou armazenamento. Ecossistemas em nuvem neutros em relação ao fornecedor também garantem compatibilidade com diversos equipamentos de imagem, estendendo o acesso à IA além dos departamentos de radiologia de ponta para instalações menores e rurais. A proliferação de estruturas de cibersegurança, aprendizado federado e gerenciamento de dados compatível com HIPAA aumenta a confiança dos provedores na adoção da nuvem. Modelos de preços baseados em assinatura melhoram a acessibilidade e democratizam o acesso à IA, promovendo uma penetração de mercado mais ampla na infraestrutura de saúde dos EUA.

Tendências e Oportunidades Principais:

Inteligência Diagnóstica Multimodal Habilitada por IA

Uma oportunidade emergente chave reside na integração de dados de imagem com genômica, patologia e registros clínicos, formando ecossistemas diagnósticos multimodais. As plataformas de IA combinam dados estruturados e não estruturados para criar perfis abrangentes de pacientes que apoiam a previsão de risco de doenças, planejamento de tratamento e monitoramento de resposta. O cuidado oncológico se beneficia enormemente à medida que a radiômica habilitada por IA traduz padrões derivados de imagens em biomarcadores que correlacionam com a agressividade do tumor e a eficácia da terapia. A inteligência multimodal reduz a dependência de biópsias invasivas e ajuda os clínicos a intervir mais cedo. Parcerias entre fornecedores de imagem, empresas de biotecnologia e instituições de pesquisa genômica aceleram a comercialização de soluções diagnósticas integradas, desbloqueando novos caminhos de reembolso e fortalecendo iniciativas de medicina de precisão.

- Por exemplo, a plataforma de IA multimodal da Tempus analisou mais de 6 milhões de registros clínicos desidentificados e mais de 50 petabytes de dados oncológicos para gerar modelos preditivos que correlacionam sinais de imagem com mutações genômicas para seleção de terapia de precisão.

IA Generativa e Automação de Relatórios de Radiologia

A IA generativa introduz oportunidades atraentes ao automatizar a criação de relatórios estruturados, resumir achados radiológicos e converter imagens em análises escritas contextuais. Esses modelos encurtam os ciclos de relatório, padronizam a terminologia e reduzem a carga administrativa para os radiologistas. A automação se estende ao agendamento de consultas, seleção de protocolos e priorização de estudos, otimizando ainda mais as operações do departamento. A tecnologia melhora o treinamento e a transferência de conhecimento ao ajudar clínicos juniores a aprender padrões de interpretação e metodologias de diagnóstico diferencial. Além disso, a IA generativa apoia a comunicação com os pacientes ao simplificar resultados de imagem complexos em resumos de linguagem simples, melhorando o engajamento e a compreensão. À medida que os frameworks de validação para IA generativa evoluem, sua adoção clínica mais ampla acelerará em hospitais, serviços de telerradiologia e centros de atendimento urgente.

- Por exemplo, a plataforma PowerScribe da Nuance, aprimorada por seu mecanismo de relatórios impulsionado por IA, apoia mais de 6.500 instalações de saúde nos EUA e automatiza a criação de relatórios por voz para mais de 80% dos radiologistas em sua rede, demonstrando escala em fluxos de trabalho de documentação generativa.

Crescimento da Adoção de IA em Imagens Remotas e no Ponto de Atendimento

Diagnósticos remotos e ultrassom no ponto de atendimento apresentam oportunidades significativas de crescimento para soluções de imagem com IA, especialmente em regiões carentes e rurais dos EUA. A IA melhora a aquisição e interpretação de imagens por não-especialistas, permitindo que médicos de emergência, provedores de cuidados primários e paramédicos realizem exames com orientação de suporte à decisão. A tendência está alinhada com modelos de cuidado em evolução que enfatizam a descentralização, cuidados domiciliares e serviços médicos de resposta rápida. A imagem portátil integrada com IA ajuda a agilizar os caminhos de atendimento para traumas, acidentes vasculares cerebrais e eventos cardíacos, permitindo triagem antecipada antes da chegada ao hospital. À medida que o reembolso da telemedicina se expande e os dispositivos no ponto de atendimento se tornam mais acessíveis, a imagem com suporte de IA ganhará maior adesão além dos departamentos tradicionais de radiologia.

Principais Desafios:

Complexidade Regulatória e Requisitos de Validação

O ambiente regulatório para IA em imagem médica continua sendo um desafio significativo à medida que a indústria passa de algoritmos estáticos para modelos de aprendizado contínuo. Órgãos reguladores exigem validação clínica rigorosa para garantir a segurança do paciente, confiabilidade do algoritmo e desempenho equitativo em perfis demográficos diversos. Os desenvolvedores de IA devem abordar a mitigação de viés, explicabilidade e rastreabilidade dos processos de tomada de decisão. Os requisitos de recertificação aumentam à medida que os modelos evoluem através da exposição a dados do mundo real. A conformidade com HIPAA, orientações da FDA e regulamentações estaduais adiciona custo e tempo à comercialização. Esses obstáculos retardam a adoção e criam barreiras para pequenos inovadores que enfrentam restrições de recursos na navegação regulatória e documentação.

Interoperabilidade, Fragmentação de Dados e Custos de Integração

Apesar do claro valor clínico, a adoção bem-sucedida de IA depende fortemente da interoperabilidade perfeita com os ecossistemas de TI hospitalares existentes. A fragmentação de dados entre sistemas PACS, EHR e RIS díspares limita a qualidade do treinamento de algoritmos e restringe a análise em tempo real. A adaptação da IA em infraestruturas legadas envelhecidas impõe despesas de integração que podem desestimular provedores menores. Lacunas de padronização em formatos de imagem, práticas de rotulagem e conjuntos de dados de anotação dificultam a escalabilidade de modelos entre instituições. Preocupações com compartilhamento de dados, cibersegurança e consentimento do paciente contribuem para a complexidade operacional. Sem estruturas de governança de dados estruturadas, as organizações de saúde correm o risco de resultados inconsistentes, interrupções no fluxo de trabalho e benefícios clínicos incompletos das implantações de IA.

Análise Regional:

Nordeste

A região Nordeste representa aproximadamente 20% do mercado de IA em imagem médica nos EUA. Alta concentração de centros médicos acadêmicos, hospitais de pesquisa líderes e forte adoção de serviços avançados de radiologia apoiam a penetração de IA. Grandes sistemas de saúde em centros urbanos impulsionam a adoção precoce de tecnologias de IA baseadas em TC, RM e mamografia, permitindo fluxos de trabalho de triagem e diagnóstico rápidos. Além disso, a densa população e os altos volumes de triagem para câncer e doenças cardiovasculares aumentam a demanda por imagens habilitadas por IA, tornando o Nordeste uma região central para crescimento e inovação.

Centro-Oeste

O Centro-Oeste detém cerca de 18% da participação de mercado em imagem médica com IA nos EUA. Esta região se beneficia de uma rede robusta de hospitais comunitários e regionais, juntamente com um número crescente de centros de diagnóstico por imagem espalhados por cidades menores e áreas suburbanas. O alto número de centros de imagem (~3.304 conforme relatado recentemente) fornece uma grande base para a implantação de soluções de imagem com IA. Os provedores no Centro-Oeste estão adotando cada vez mais plataformas de IA baseadas em nuvem para modernizar sistemas de imagem legados e melhorar o fluxo de diagnóstico, particularmente para tomografia computadorizada e ultrassom, atendendo à crescente demanda por triagem de doenças crônicas.

Sul (incluindo Sudeste)

O Sul, incluindo o Sudeste, representa aproximadamente 28% do mercado de IA em imagem médica nos EUA — a maior participação regional entre as regiões dos EUA. A região abriga o maior número de centros de imagem (≈ 4.169), refletindo a alta demanda por serviços de diagnóstico. O rápido crescimento populacional, a crescente prevalência de doenças crônicas e a expansão da infraestrutura hospitalar estimulam a adoção de IA em várias modalidades (tomografia computadorizada, raio-X, ultrassom) e aplicações (cardiovascular, oncologia, diagnósticos gerais). Muitas redes de saúde no Sul implementam IA para padronizar a qualidade das imagens e lidar com grandes volumes de pacientes de forma eficiente, tornando-se um importante motor de crescimento.

Oeste

A região Oeste captura cerca de 22% da participação no mercado de imagem com IA nos EUA. O Oeste apresenta uma mistura de grandes hospitais metropolitanos, redes de saúde regionais e um número crescente de centros de diagnóstico ambulatoriais. A adoção de IA em imagem é impulsionada por polos de inovação, provedores de saúde com conhecimento tecnológico e a adoção precoce de plataformas de imagem nativas da nuvem. A crescente demanda em áreas urbanas e suburbanas, particularmente em estados com populações em expansão e infraestrutura de saúde moderna, impulsiona a adoção de soluções de imagem com IA para ressonância magnética, tomografia computadorizada e imagem molecular. A distribuição equilibrada de hospitais e centros de diagnóstico no Oeste o posiciona como uma região de forte crescimento.

Sudoeste & Outras Regiões (incl. estados rurais / menores)

O Sudoeste e as menores regiões dos EUA juntas detêm cerca de 12% do mercado. Embora a infraestrutura seja mais fragmentada e existam menos centros de imagem de ponta em comparação com grandes regiões metropolitanas, há um crescimento constante impulsionado por atualizações em hospitais rurais e expansões de centros de diagnóstico. A adoção de IA nessas áreas está aumentando graças a serviços de IA entregues em nuvem e soluções de imagem móvel, que reduzem a barreira de entrada para instalações menores. À medida que as populações rurais envelhecem e a demanda por imagem aumenta, essas regiões estão prontas para contribuir com porções modestas, mas crescentes, da receita total do mercado.

Segmentações de Mercado:

Por Modalidade

- Raio-X

- Tomografia Computadorizada (CT)

- Ressonância Magnética (MRI)

- Imagem por Ultrassom

- Imagem Molecular

Por Aplicação

- Imagem de Mama

- Imagem Pulmonar

- Neurologia

- Aplicações Cardiovasculares

- Imagem do Fígado

- Outras Aplicações

Por Uso Final

- Hospitais

- Clínicas

- Centros de Diagnóstico

Por Geografia

- Nordeste

- Centro-Oeste

- Sul

- Oeste

- Sudoeste

Paisagem Competitiva:

O mercado de inteligência artificial (IA) em imagens médicas nos EUA apresenta um cenário altamente competitivo e em rápida evolução, caracterizado pela colaboração entre OEMs globais de imagem, fornecedores de IA especializados, provedores de nuvem e empresas de TI de saúde. Grandes fabricantes de imagem e players de plataforma focam em integrar aplicações de IA aprovadas pela FDA diretamente em PACS, scanners e suítes de imagem empresarial, fortalecendo sua posição com soluções de fluxo de trabalho de ponta a ponta. Empresas especializadas em IA concentram-se em casos de uso específicos, como detecção de AVC, análise de nódulos pulmonares, triagem de câncer de mama e ferramentas de triagem, frequentemente em parceria com hospitais e grupos de radiologia para validação clínica e implantação em escala. Provedores de nuvem e análises possibilitam marketplaces de IA seguros e neutros em relação a fornecedores e modelos baseados em assinatura que reduzem as barreiras de adoção para hospitais de médio porte e centros de diagnóstico. Fusões, aquisições e alianças estratégicas permanecem frequentes à medida que as empresas buscam expandir a cobertura de modalidades, ampliar portfólios de indicações e alcançar interoperabilidade em ambientes heterogêneos de imagem e registros de saúde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

Desenvolvimentos Recentes:

- Em novembro de 2025, a Nanox anunciou uma parceria estratégica com a 3DR® Labs, sob a qual a 3DR Labs distribuirá as soluções de imagem aprovadas pela FDA da Nanox.AI para sua rede de mais de 1.800 hospitais e centros de imagem nos EUA.

- Em 2025, a GE Healthcare anunciou que adquirirá a Intelerad — um fornecedor de software de imagem médica — por cerca de US$ 2,3 bilhões, um movimento estratégico que reforça as ofertas de imagem baseadas em nuvem e habilitadas por IA da GE para mercados de atendimento ambulatorial.

- Em dezembro de 2024, a Nanox Imaging LTD. obteve aprovação da FDA para seu sistema de imagem Nanox.ARC para uso geral (incluindo indicações pulmonares).

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Modalidade, Aplicação, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem nas complexidades do mercado.

Perspectivas Futuras:

- A IA se tornará parte integrante do suporte à decisão diagnóstica, melhorando a precisão e reduzindo erros de interpretação em grandes modalidades de imagem.

- A IA generativa automatizará relatórios estruturados e aumentará a eficiência da documentação clínica para radiologistas.

- Plataformas de IA multimodais integrarão imagens, genômica e registros eletrônicos de saúde para apoiar a medicina de precisão.

- A adoção de soluções de IA baseadas em nuvem se expandirá, permitindo implantações escaláveis em hospitais e centros de diagnóstico.

- O aumento da imagem assistida por IA em tempo real em ambientes de ponto de atendimento apoiará a prestação de cuidados de saúde remotos e rurais.

- A análise preditiva impulsionada por IA ajudará os clínicos a prever a progressão da doença e a resposta ao tratamento.

- O aprendizado federado fortalecerá o desempenho dos algoritmos sem comprometer a privacidade dos dados dos pacientes.

- Os frameworks regulatórios para modelos de IA adaptativos evoluirão, acelerando as aprovações enquanto garantem a segurança.

- Os marketplaces de IA crescerão, oferecendo aplicativos de diagnóstico plug-and-play integrados em sistemas PACS e de imagem.

- Parcerias entre provedores de saúde, empresas de tecnologia e organizações de pesquisa acelerarão a inovação e a adoção.