Visão Geral do Mercado

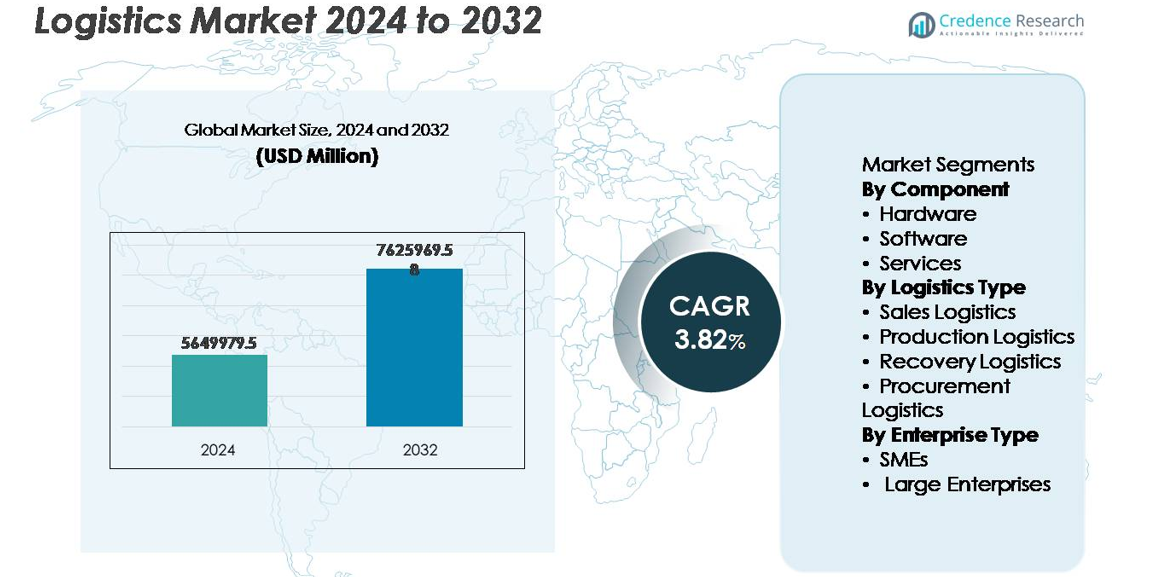

O mercado global de logística foi avaliado em USD 5.649.979,5 milhões em 2024 e projeta-se que atinja USD 7.625.969,58 milhões até 2032, expandindo a uma CAGR de 3,82% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Logística 2024 |

USD 5.649.979,5 milhões |

| Mercado de Logística, CAGR |

3,82% |

| Tamanho do Mercado de Logística 2032 |

USD 7.625.969,58 milhões |

O mercado de logística é moldado por uma combinação de líderes globais em automação e integradores de sistemas especializados, incluindo Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group e KUKA AG. Essas empresas competem através de robótica de armazém, manuseio autônomo de materiais, otimização de frotas baseada em dados e sistemas integrados de armazenamento e recuperação. A Ásia-Pacífico lidera o mercado de logística com aproximadamente 38% de participação, impulsionada pela manufatura em larga escala, expansões portuárias, penetração do e-commerce e crescimento da infraestrutura multimodal. América do Norte e Europa continuam a investir fortemente em automação e sustentabilidade como parte da transformação da cadeia de suprimentos.

Insights de Mercado

- O mercado global de logística foi avaliado em USD 5.649.979,5 milhões em 2024 e projeta-se que atinja USD 7.625.969,58 milhões até 2032, refletindo um CAGR de 3,82% durante o período de previsão.

- O crescimento do mercado é impulsionado pela crescente adoção de automação, redes de atendimento digitalmente otimizadas e aumento da demanda por serviços de entrega de última milha baseados em e-commerce em economias desenvolvidas e emergentes.

- Tendências chave incluem otimização de rotas habilitada por IA, transição sustentável de frotas, plataformas digitais de frete multimodal e a expansão de armazéns inteligentes movidos por robótica e rastreamento IoT.

- A dinâmica competitiva é moldada por integradores logísticos globais e players de tecnologia focados em cadeias de suprimento resilientes, embora a disparidade de infraestrutura e os riscos de cibersegurança permaneçam restrições significativas.

- A Ásia-Pacífico domina com cerca de 38% de participação, seguida pela América do Norte com 32% e Europa com 27%, enquanto o segmento de hardware lidera por componente, apoiado pela automação de armazéns e sistemas de manuseio avançados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Componente

O mercado de logística é segmentado em hardware, software e serviços, com o segmento de hardware detendo a participação dominante no mercado, impulsionado pela crescente adoção de sistemas de automação avançados, sistemas de código de barras e RFID, robôs móveis autônomos e infraestrutura de rastreamento habilitada por sensores. Investimentos na modernização de armazéns e robótica de centros de atendimento continuam a acelerar a demanda por hardware à medida que as empresas priorizam a otimização do trabalho, processamento de pedidos mais rápido e melhorias de precisão. Enquanto isso, plataformas de software que suportam visibilidade em tempo real, análises preditivas e gestão de transporte estão rapidamente escalando em adoção, complementadas pela expansão de ofertas de serviços relacionadas à integração, manutenção e operações gerenciadas.

- Por exemplo, a Zebra Technologies relatou que seu leitor RFID fixo FX9600 é capaz de processar até 1.200 leituras de etiquetas por segundo, suportando ambientes de inventário de alta densidade, como grandes centros de atendimento.

Por Tipo de Logística

Com base no tipo de logística, o mercado é categorizado em logística de vendas, logística de produção, logística de recuperação e logística de aquisição. A logística de produção representa o subsegmento líder, devido à crescente necessidade de movimento sincronizado de materiais, processos de fornecimento just-in-time e integração de chão de fábrica dentro dos ecossistemas de manufatura. Aumento da dependência de gêmeos digitais, fluxos de produção automatizados e modelos de planejamento orientados pela demanda apoia o crescimento do segmento. A logística de vendas está se expandindo com o aumento no atendimento de e-commerce e soluções de entrega de última milha, enquanto a logística de aquisição e recuperação se beneficia de iniciativas de circularidade, gestão de ativos reutilizáveis e estruturas de logística reversa que apoiam retornos e reciclagem.

- “Por exemplo, o Worldporthub automatizado da UPS em Louisville possui uma capacidade de processamento de 416.000 pacotes por hora ao longo de 155 milhas de esteiras, demonstrando a escala dos sistemas automatizados de atendimento logístico de vendas.”

Por Tipo de Empresa

O mercado por tipo de empresa é dividido em PMEs e grandes empresas, com as grandes empresas dominando o segmento devido à maior capacidade de investimento em tecnologia, redes de distribuição globais e adoção estratégica de automação de armazéns e fluxos de trabalho de processos robóticos. As grandes empresas aproveitam a automação logística integrada para reduzir o risco operacional, melhorar a visibilidade em tempo real e aumentar a resiliência em cadeias de suprimentos multinacionais. No entanto, as PMEs estão emergindo como um segmento de alta adoção, apoiadas por plataformas logísticas baseadas em nuvem, ferramentas de automação por assinatura e sistemas escaláveis de gestão de inventário e transporte que reduzem o investimento inicial de capital e a complexidade de implantação.

Principais Motores de Crescimento:

Aumento da Adoção de Automação e Tecnologias de Cadeia de Suprimentos Digitais

A automação tornou-se um motor fundamental para a transformação logística, à medida que as empresas buscam maior eficiência de processamento, redução de erros humanos e ciclos de atendimento mais rápidos. Robótica, veículos móveis autônomos, otimização de rotas habilitada por IA e simulações de armazéns baseadas em gêmeos digitais estão acelerando a modernização de processos. Sistemas de gestão de transporte integrados à nuvem e plataformas de visibilidade de frete em tempo real melhoram a tomada de decisões, apoiando a previsibilidade de custos e a utilização de frotas. O crescimento do comércio eletrônico e a necessidade de modelos de entrega no mesmo dia reforçam a demanda por automação escalável. À medida que as organizações adotam gestão preditiva de ativos, escaneamento avançado e documentação sem contato, os ecossistemas digitais estão redefinindo a confiabilidade operacional e a experiência do cliente. Essa mudança generalizada posiciona a automação como um facilitador de longo prazo para a diferenciação competitiva.

- Por exemplo, a FedEx implantou a tecnologia de sensores IoT SenseAware em mais de 90 países, rastreando a temperatura de remessas, exposição à luz e dados de localização com intervalos de transmissão tão frequentes quanto a cada 5 minutos, apoiando a logística de ativos farmacêuticos e de alto valor.

Expansão dos Fluxos de Comércio Global e Redes de Distribuição Transfronteiriças

A liberalização do comércio, estratégias de nearshoring e integração econômica regional estimulam a expansão do mercado logístico ao intensificar os requisitos de transporte transfronteiriço. A proliferação de marketplaces digitais ampliou a participação comercial das PMEs, levando a um aumento nos volumes de envio multinacionais e fluxos de trabalho complexos de conformidade aduaneira. Investimentos em infraestrutura — incluindo portos inteligentes, clusters de armazéns, hubs multimodais e corredores transfronteiriços — apoiam maior capacidade de processamento. Estratégias de diversificação de fornecedores implementadas em resposta a interrupções na cadeia de suprimentos aumentaram a dependência de centros de inventário regionais, armazéns alfandegados e modelos de distribuição flexíveis. À medida que os mercados emergentes fortalecem suas capacidades de manufatura para exportação, os provedores logísticos continuam a escalar a gestão inteligente de frete, automação aduaneira e conectividade multimodal.

- Por exemplo, a Panasonic Logistics utiliza uma rede logística integrada e global (incluindo instalações próprias, parceiros 3PL e várias bases de vendas na Ásia e outras regiões) para apoiar a diversificação de fornecedores e as exigências de reabastecimento rápido de componentes eletrônicos.

Crescimento do E-commerce, Varejo Omnicanal e Sistemas de Entrega de Última Milha

O e-commerce continua sendo um catalisador crítico que está remodelando a logística, impulsionado pelas expectativas de rápida execução de pedidos, centros de micro-atendimento e personalização de entregas. Modelos omnicanal exigem visibilidade unificada do inventário, roteamento dinâmico e comunicação em tempo real entre parceiros de atendimento e consumidores. A expansão da entrega de alimentos, modelos baseados em assinatura e formatos de entrega urbana aumentou a adoção de frotas eletrificadas, armários de entrega e plataformas de despacho otimizadas por rota. Os varejistas estão formando parcerias estratégicas com fornecedores de tecnologia logística para gerenciar o custo por entrega e melhorar as operações de logística reversa. À medida que as devoluções de produtos e as iniciativas de reciclagem crescem, os provedores de logística integram capacidades de fluxo reverso em redes diretas, fortalecendo cadeias de suprimentos circulares.

Principais Tendências e Oportunidades:

Mudança para Modelos de Logística Sustentáveis, Verdes e Circulares

Regulamentos impulsionados pela sustentabilidade, mandatos de transparência de carbono e metas de eficiência de recursos estão acelerando o investimento em frotas de baixa emissão, software de otimização de rotas e infraestrutura de armazéns verdes. Veículos elétricos, caminhões movidos a hidrogênio e combustíveis marinhos alternativos estão passando de pilotos para implantações em escala. A minimização de embalagens, contêineres reutilizáveis e modelos logísticos habilitados para reciclagem apoiam ecossistemas de manufatura circular. Plataformas de contabilidade de carbono e ferramentas de rastreabilidade baseadas em blockchain criam relatórios ambientais verificáveis. À medida que as empresas priorizam a conformidade com ESG e as metas de redução de emissões, as partes interessadas em logística ganham oportunidades em entrega neutra em carbono, transporte multimodal eco-otimizado e soluções verdes de última milha.

- Por exemplo, a DHL implantou mais de 32.000 veículos elétricos em suas operações logísticas, apoiando iniciativas de redução de emissões por meio de redes de entrega eletrificadas de última milha em mais de 500 cidades globais.

Integração de Operações Preditivas, Autônomas e Inteligentes Habilitadas por IA

A adoção de IA está criando oportunidades para planejamento preditivo, detecção de demanda, navegação autônoma e suporte à decisão cognitiva em fluxos de trabalho logísticos. Sistemas de transporte inteligentes preveem interrupções climáticas, congestionamentos e tempo de inatividade de ativos, permitindo a mitigação proativa de riscos. Drones autônomos, coleta robótica e veículos de carga autônomos estão progredindo de ambientes de teste para corredores logísticos comerciais. A simulação impulsionada por IA melhora a eficiência do layout de armazéns e o planejamento de throughput. A fusão de visão computacional, aprendizado de máquina e sensores IoT continua aprimorando o monitoramento da condição de carga, conformidade de segurança e precisão do inventário. Esses avanços apresentam oportunidades significativas para a transformação logística orientada pela eficiência.

- “Por exemplo, a Amazon implantou mais de 1.000 braços robóticos Robin habilitados por IA em sua rede para classificar pacotes e introduziu o sistema de coleta Sparrow, seu primeiro robô capaz de identificar e manusear milhões de SKUs de produtos individuais e diversos (aproximadamente 65% do catálogo total), apoiando operações de atendimento de alto volume.”

Desafios Principais:

Lacunas de Infraestrutura, Fragmentação e Prontidão Digital Desigual

As disparidades de infraestrutura nas redes de transporte e ecossistemas de armazenamento dificultam a escalabilidade logística. A fragmentação persiste, especialmente entre pequenos transportadores e operadores regionais com acesso limitado a capital de automação. Portos congestionados, instalações inadequadas de cadeia de frio e conectividade multimodal limitada atrasam os ciclos de envio e aumentam os custos operacionais. A prontidão digital permanece desigual, com problemas de interoperabilidade entre sistemas legados e plataformas modernas restringindo a coordenação em tempo real. Políticas regulatórias variáveis e estruturas aduaneiras contribuem ainda mais para atrasos e complexidade, desafiando a integração transfronteiriça sem interrupções.

Riscos Crescentes de Cibersegurança e Vulnerabilidades de Privacidade de Dados

À medida que as redes logísticas se tornam mais conectadas digitalmente, a exposição a ameaças cibernéticas, ransomware e violações de dados se intensifica. As plataformas de gerenciamento da cadeia de suprimentos armazenam informações sensíveis de parceiros e clientes, tornando-as alvos atraentes para ataques maliciosos. Dispositivos IoT, veículos autônomos e sistemas de armazéns conectados aumentam os pontos de entrada para exploração cibernética. A falta de estruturas padronizadas de cibersegurança e o monitoramento insuficiente em redes distribuídas elevam os custos de conformidade e mitigação de riscos. As regulamentações de privacidade de dados exigem criptografia robusta, governança e estruturas de resposta a incidentes, desafiando os operadores logísticos que gerenciam sistemas globais diversos.

Análise Regional

América do Norte

A América do Norte detém aproximadamente 32% da participação de mercado de logística, impulsionada pela automação avançada de armazéns, fortes redes de cadeia de frio e ecossistemas maduros de logística terceirizada que apoiam a distribuição no varejo, saúde e industrial. Os EUA permanecem o núcleo central devido à sua expansiva atividade de comércio eletrônico e redes de frete nacionais que integram operações rodoviárias, aéreas e intermodais. O investimento em veículos de frete autônomos, otimização de rotas habilitada por IA e transição para frotas sustentáveis fortalece a vantagem de inovação da região. O comércio transfronteiriço com o México e o Canadá apoia ainda mais a expansão multimodal, especialmente sob estratégias de nearshoring e relocação de manufatura que favorecem a resiliência local da cadeia de suprimentos e tempos de entrega reduzidos.

Europa

A Europa representa cerca de 27% do mercado logístico global, apoiada por corredores de comércio internacional estabelecidos, conectividade portuária e estruturas regulatórias avançadas que governam a segurança e sustentabilidade do frete. A região se beneficia de redes logísticas urbanas densas e investimentos em transporte verde, frotas elétricas e infraestrutura de conformidade de carbono. Alemanha e Países Baixos permanecem como centros logísticos centrais, apoiados por alta capacidade de armazenamento e rotas de frete coordenadas digitalmente. As políticas de economia circular da UE aceleram a demanda por logística de embalagens reutilizáveis e fluxos de suprimento reverso. Desafios contínuos incluem o aumento dos requisitos de documentação transfronteiriça e a escassez de mão de obra nas operações de transporte e armazenamento.

Ásia-Pacífico

A Ásia-Pacífico domina o cenário logístico global com aproximadamente 38% de participação de mercado, impulsionada por uma forte produção industrial, rápida penetração do comércio eletrônico e significativa expansão da infraestrutura portuária e logística. China, Índia, Japão e economias do Sudeste Asiático impulsionam a demanda através da manufatura de exportação, clusters industriais e fluxos de recursos que apoiam as cadeias de suprimentos globais. Investimentos apoiados pelo governo em portos inteligentes, alfândegas digitais e corredores de frete multimodal aceleram a modernização. A crescente base de consumo da classe média da região impulsiona o crescimento do volume de entregas de última milha e atendimento. No entanto, os desequilíbrios de infraestrutura entre redes urbanas e interiores permanecem um desafio, criando oportunidades para automação logística e soluções avançadas de planejamento de capacidade.

América Latina

A América Latina detém cerca de 2% de participação de mercado, influenciada pela logística emergente de comércio eletrônico, canais de exportação agroalimentar e alianças comerciais regionais que apoiam a integração de frete transfronteiriço. Brasil e México atuam como principais centros logísticos com expansão de armazéns e zonas de distribuição alfandegadas. Investimentos em conectividade ferroviária, desenvolvimento de portos inteligentes e manuseio de carga aérea estão melhorando a capacidade de movimentação. A volatilidade política, atrasos alfandegários e qualidade inconsistente da infraestrutura em corredores rurais continuam a afetar a previsibilidade operacional e as estruturas de custos. Oportunidades de crescimento surgem em redes de cadeia de frio, plataformas de frete digital e expansão de frotas sustentáveis visando a redução da dependência de combustível.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 1% da participação de mercado logístico, impulsionada por exportações de energia, zonas de livre comércio e crescente investimento em conectividade de carga aérea. Nações do Golfo estão desenvolvendo centros logísticos multimodais alimentados por armazéns alfandegados e digitalização aduaneira. Corredores de infraestrutura na África Subsaariana apoiam fluxos de frete agrícola e de mineração, apesar dos desafios operacionais devido à qualidade das estradas, fragmentação aduaneira e lacunas de maturidade tecnológica. Provedores logísticos adotam cada vez mais telemática de frotas, rastreamento por GPS e plataformas em nuvem para melhorar a visibilidade. Iniciativas estratégicas de diversificação na região do Golfo apoiam a transformação econômica baseada em logística e modelos de reexportação de distribuição global.

Segmentações de Mercado:

Por Componente

- Hardware

- Software

- Serviços

Por Tipo de Logística

- Logística de Vendas

- Logística de Produção

- Logística de Recuperação

- Logística de Aquisição

Por Tipo de Empresa

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de logística apresenta uma paisagem altamente competitiva caracterizada por integradores globais, fornecedores regionais de logística terceirizada, agentes de frete e novos entrantes impulsionados por tecnologia que estão reformulando os modelos de serviço. Empresas estabelecidas competem por meio de redes multimodais diversificadas, infraestrutura de armazenamento escalável e ofertas de gestão de cadeia de suprimentos de ponta a ponta. As áreas de foco estratégico incluem atendimento habilitado por automação, otimização de frotas impulsionada por IA, operações eficientes em carbono e serviços de conformidade regulatória transfronteiriça. Provedores de tecnologia colaboram cada vez mais com operadores logísticos para implantar plataformas de rastreamento em tempo real, análises preditivas, documentação digital e sistemas de entrega autônomos. Fusões, aquisições e alianças estratégicas permanecem prevalentes à medida que as empresas expandem suas presenças geográficas e portfólios de serviços. As crescentes expectativas dos clientes por transparência, entrega mais rápida e logística sustentável intensificam a inovação, obrigando as organizações a adotar soluções de cadeia de suprimentos de próxima geração para operações resilientes, eficientes em custo e digitalmente integradas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Knapp (Áustria)

- Murata Machinery, Ltd (Japão)

- Grupo SSI SCHAEFER (Alemanha)

- Daifuku Co., Ltd. (Japão)

- Jungheinrich AG (Alemanha)

- Honeywell International Inc. (EUA)

- KION Group AG (Alemanha)

- Toyota Industries Corporation (Japão)

- Grupo TGW Logistics (Áustria)

- KUKA AG (Alemanha)

Desenvolvimentos Recentes

- Em maio de 2025, a KION abriu um novo centro de distribuição de peças de reposição altamente automatizado (Centro de Distribuição Regional Europa Central) em Kahl am Main.

- Em fevereiro de 2024, a Dematic firmou uma parceria com o Groupe Robert, uma empresa canadense de logística. A parceria visava abrir uma instalação automatizada de armazenamento a frio. A instalação possui um Sistema Automatizado de Armazenamento e Recuperação de alta capacidade com guindastes de 130 pés para gerenciar alimentos congelados e frescos.

- Em novembro de 2023: a Knapp, fornecedora de soluções de automação, fez parceria com a Biogena, uma empresa austríaca de produtos de saúde, para automatizar o processamento de envios internacionais.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Componente, Tipo de Logística, Tipo de Empresa e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- A automação e a robótica continuarão a transformar o armazenamento, a velocidade de atendimento e a alocação da força de trabalho.

- A análise preditiva impulsionada por IA otimizará a previsão de demanda, a utilização de frotas e a mitigação de riscos.

- Frotas eletrificadas e movidas a hidrogênio acelerarão a logística sustentável e a redução de emissões.

- Plataformas digitais de frete aprimorarão a transparência e a colaboração em tempo real de remessas.

- Veículos autônomos e drones expandirão operações em estágio piloto para corredores logísticos comerciais.

- A rastreabilidade habilitada por blockchain apoiará a conformidade, verificações de autenticidade e documentação transfronteiriça.

- A infraestrutura portuária inteligente melhorará o fluxo de carga, a gestão de congestionamento e a conectividade de dados.

- A logística circular crescerá por meio de embalagens reutilizáveis, fluxos reversos e recuperação de recursos.

- A computação de borda e sensores IoT fortalecerão o monitoramento de ativos e a confiabilidade da cadeia fria.

- A aproximação e as mudanças na fabricação regional remodelarão as estratégias de distribuição global.