Visão Geral do Mercado

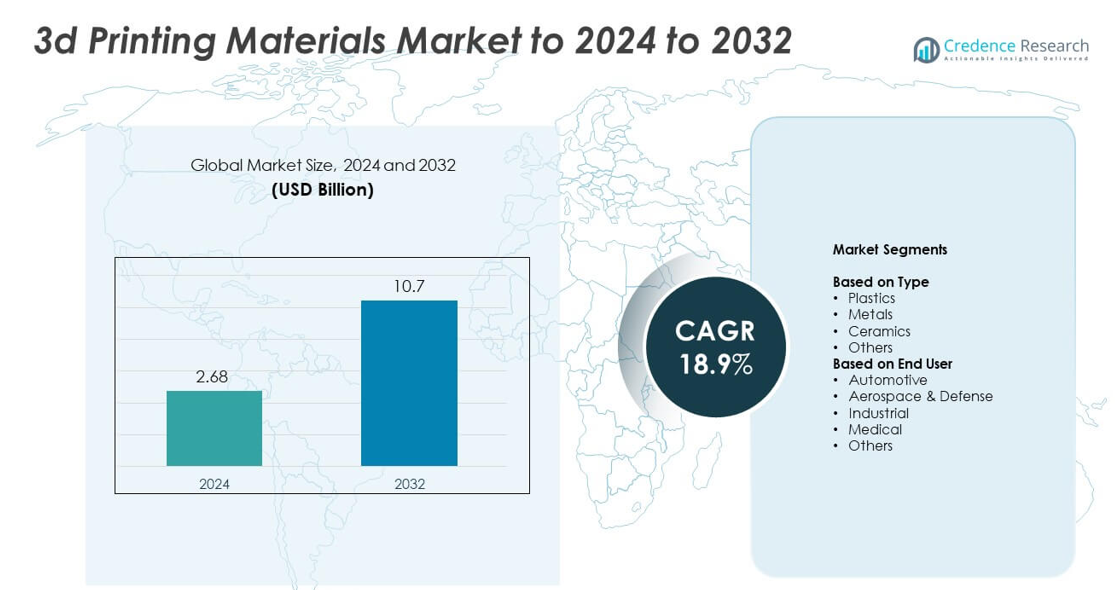

O tamanho do mercado de Materiais de Impressão 3D foi avaliado em USD 2,68 bilhões em 2024 e espera-se que atinja USD 10,7 bilhões até 2032, com um CAGR de 18,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Materiais de Impressão 3D 2024 |

USD 2,68 bilhões |

| Mercado de Materiais de Impressão 3D, CAGR |

18,9% |

| Tamanho do Mercado de Materiais de Impressão 3D 2032 |

USD 10,7 bilhões |

O Mercado de Materiais de Impressão 3D é impulsionado por empresas líderes, incluindo CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc., e Höganäs AB. Esses players fortalecem o mercado através de polímeros avançados, pós metálicos e materiais compósitos projetados para uso industrial, médico, aeroespacial e automotivo. A América do Norte liderou o mercado global em 2024 com cerca de 38% de participação, apoiada por forte atividade de P&D e adoção precoce da manufatura aditiva. A Europa seguiu com quase 30% de participação, enquanto a Ásia-Pacífico representou cerca de 26% devido à rápida expansão industrial e ao aumento do investimento tecnológico.

Insights do Mercado

- O Mercado de Materiais de Impressão 3D foi avaliado em USD 2,68 bilhões em 2024 e está projetado para alcançar USD 10,7 bilhões até 2032, crescendo a um CAGR de 18,9%.

- A forte demanda por polímeros e pós metálicos impulsiona o crescimento à medida que as indústrias adotam a manufatura aditiva para prototipagem mais rápida e produção de peças funcionais, com os plásticos detendo cerca de 52% de participação em 2024.

- As tendências incluem o aumento do uso de materiais sustentáveis, crescente adoção da impressão multimaterial e expansão das aplicações em implantes médicos, dispositivos dentários e componentes aeroespaciais.

- A concorrência se intensifica à medida que players globais expandem portfólios de materiais, investem em compósitos de alto desempenho e fortalecem cadeias de suprimentos para atender à demanda industrial em setores emergentes.

- Regionalmente, a América do Norte liderou com cerca de 38% de participação em 2024, seguida pela Europa com quase 30% e Ásia-Pacífico com cerca de 26%, apoiada pela rápida industrialização e forte adoção em aplicações automotivas, aeroespaciais e de saúde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

Os plásticos dominaram o Mercado de Materiais de Impressão 3D em 2024 com cerca de 52% de participação. A demanda permaneceu alta devido ao forte uso em prototipagem, ferramentaria e produção de peças leves nos setores automotivo e de bens de consumo. Plásticos como PLA, ABS e nylon permaneceram populares porque oferecem baixo custo, fácil imprimibilidade e ampla compatibilidade com impressoras de mesa e industriais. Materiais metálicos continuaram a ganhar força à medida que as indústrias adotaram ligas de alta resistência para peças funcionais, enquanto cerâmicas e outros materiais especiais cresceram em aplicações de nicho que exigem resistência ao calor ou modelagem de precisão.

- Por exemplo, os usuários da HP produziram mais de 10.000.000 de peças em um ano com a Multi Jet Fusion, até o ano de 2019

Por Usuário Final

A indústria automotiva liderou o segmento de usuários finais em 2024 com quase 34% de participação no Mercado de Materiais de Impressão 3D. Os fabricantes de automóveis usaram amplamente esses materiais para apoiar a prototipagem rápida, ferramentas personalizadas e produção de componentes leves. O crescimento acelerou à medida que os fabricantes se voltaram para ciclos de design mais curtos e maior adoção de plataformas de veículos elétricos. Aeroespacial e defesa expandiram-se de forma constante com a crescente demanda por pós metálicos de alto desempenho, enquanto as aplicações médicas cresceram devido ao maior uso de polímeros biocompatíveis para implantes, peças dentárias e dispositivos específicos para pacientes. As aplicações industriais avançaram com o aumento da adoção da manufatura aditiva para peças em pequenos lotes.

- Por exemplo, o Grupo BMW produziu mais de 400.000 componentes impressos em 3D para veículos e auxílios de produção em toda a sua rede de manufatura global em 2023.

Principais Motores de Crescimento

Aumento da Adoção na Manufatura Industrial

O uso crescente da manufatura aditiva na produção industrial suporta a forte demanda por materiais de impressão 3D. Os fabricantes preferem polímeros, metais e compósitos para encurtar os ciclos de design e reduzir as necessidades de ferramentas. As empresas industriais se beneficiam de prototipagem mais rápida, personalização aprimorada e menor desperdício. O uso crescente de peças leves em maquinários e equipamentos eletrônicos impulsiona o consumo de materiais. A disponibilidade mais ampla de materiais de alto desempenho incentiva a integração mais profunda da impressão 3D nos fluxos de trabalho das fábricas, fortalecendo a expansão geral do mercado.

- Por exemplo, a GE Aviation fabricou 100.000 pontas de bicos de combustível produzidas aditivamente em sua planta de Auburn.

Expansão das Aplicações em Saúde e Medicina

Os provedores de saúde estão cada vez mais confiando na impressão 3D para guias cirúrgicos, implantes, produtos dentários e modelos específicos para pacientes. A demanda por polímeros biocompatíveis e pós metálicos aumenta com o crescimento do tratamento personalizado. As empresas de dispositivos médicos adotam a manufatura aditiva para melhorar a precisão e reduzir o tempo de produção. Avanços em materiais para estruturas bio-reabsorvíveis e próteses apoiam ainda mais o crescimento do setor. Hospitais e clínicas integram laboratórios de impressão 3D para melhorar os resultados, aumentando o uso de materiais.

- Por exemplo, a Align Technology imprime cerca de 1.000.000 de peças únicas de alinhadores Invisalign todos os dias.

Crescimento da Manufatura Aditiva de Metais

A impressão 3D de metais acelera nos setores aeroespacial, de defesa e automotivo devido à necessidade de componentes fortes, leves e complexos. A adoção se expande à medida que os pós metálicos se tornam mais acessíveis e confiáveis. Ligas de alta resistência, como titânio e alumínio, ganham força para aplicações críticas. As indústrias valorizam a durabilidade aprimorada e a liberdade de design, o que aumenta a eficiência da produção. O aumento dos padrões de certificação e a maior compatibilidade das máquinas impulsionam a demanda constante por materiais metálicos avançados.

Principais Tendências e Oportunidades

Mudança para Materiais Sustentáveis e de Base Biológica

Os produtores investem em polímeros de base biológica e materiais recicláveis para atender aos objetivos de sustentabilidade. A demanda cresce à medida que as indústrias adotam métodos de produção mais ecológicos e regras ambientais mais rigorosas. A pesquisa se concentra em filamentos biodegradáveis e compósitos reciclados. As empresas exploram materiais de baixo carbono para bens de consumo e protótipos de embalagens. A crescente conscientização sobre o impacto ambiental aumenta as oportunidades de longo prazo em recursos de impressão 3D ecologicamente corretos.

- Por exemplo, a BASF apresentou um conceito de prancha de surf impressa em 3D criada pela startup francesa YUYO que utilizou filamento Ultrafuse rPET, um material feito de 100% de resíduos médicos reciclados (especificamente PET de bandejas cirúrgicas).

Avanços em Compósitos de Alto Desempenho

Os materiais compósitos de alto desempenho ganham impulso à medida que as indústrias buscam maiores relações de resistência-peso. Compósitos que combinam polímeros com fibra de carbono ou fibra de vidro suportam aplicações avançadas em aeroespacial, automotivo e equipamentos esportivos. Esses materiais permitem alta precisão e estabilidade estrutural em ambientes exigentes. O aumento do investimento em P&D expande as opções para compósitos resistentes ao calor e duráveis. Sua crescente disponibilidade impulsiona a adoção em peças funcionais e de uso final.

- Por exemplo, os clientes da Markforged já imprimiram mais de 10.000.000 de peças em sua plataforma Digital Forge.

Crescente Adoção da Impressão Multi-Material

A impressão multi-material cria estruturas complexas com desempenho aprimorado, aumentando a demanda por materiais compatíveis. As indústrias utilizam combinações híbridas de polímeros, metais e elastômeros para projetar protótipos avançados e montagens funcionais. Essa tendência aumenta a flexibilidade de design e suporta geometrías intrincadas. Os fabricantes de máquinas expandem o suporte para capacidades multi-materiais. O uso industrial mais amplo abre oportunidades para misturas de materiais especializadas.

Principais Desafios

Altos Custos de Materiais

O custo de filamentos avançados, pós e resinas continua sendo uma grande barreira para muitas empresas. Pós metálicos e polímeros de grau de engenharia frequentemente requerem controles de produção rigorosos, o que aumenta os preços. Altos custos de materiais limitam a adoção entre pequenos fabricantes e instituições educacionais. Indústrias com orçamentos apertados enfrentam dificuldades para escalar a manufatura aditiva. Reduzir custos por meio de cadeias de suprimento aprimoradas e maiores volumes de produção continua sendo uma necessidade chave.

Questões de Consistência de Qualidade e Desempenho

Garantir a qualidade consistente dos materiais cria desafios em indústrias de uso final. Variações no tamanho do pó, composição do polímero ou teor de umidade podem afetar a precisão das peças. As empresas devem investir em testes rigorosos e certificação para atender às demandas de desempenho. O comportamento inconsistente dos materiais reduz a confiabilidade para aplicações críticas em aeroespacial e saúde. Padrões aprimorados e melhores sistemas de rastreamento de materiais são necessários para aumentar a confiança na produção em larga escala.

Análise Regional

América do Norte

A América do Norte detinha cerca de 38% da participação do Mercado de Materiais de Impressão 3D em 2024 devido à forte adoção nos setores automotivo, aeroespacial, médico e industrial. A região se beneficia de ecossistemas de manufatura avançados, alto financiamento de P&D e forte presença de desenvolvedores de materiais. A demanda aumenta à medida que as empresas expandem o uso de polímeros, compósitos e pós metálicos para peças funcionais e prototipagem. O crescimento acelera com a adoção mais ampla da produção aditiva em implantes médicos e componentes aeroespaciais. Programas governamentais de apoio e aceitação precoce da tecnologia continuam a fortalecer a posição de liderança da região.

Europa

A Europa representou quase 30% da participação do Mercado de Materiais de Impressão 3D em 2024, apoiada pela forte demanda dos setores automotivo, aeroespacial, odontológico e de manufatura industrial. Países como Alemanha, Reino Unido e França lideram devido às capacidades avançadas de engenharia e ao aumento do investimento em pesquisa de manufatura aditiva. As empresas europeias focam em polímeros de alto desempenho, pós metálicos e materiais sustentáveis que estão em conformidade com os rigorosos padrões regulatórios. A expansão das aplicações em dispositivos médicos e peças industriais personalizadas impulsiona o crescimento regional. Iniciativas de digitalização de apoio e forte produção de inovação reforçam a sólida posição de mercado da Europa.

Ásia-Pacífico

A Ásia-Pacífico capturou cerca de 26% da participação do Mercado de Materiais de Impressão 3D em 2024, impulsionada pela rápida expansão industrial na China, Japão, Coreia do Sul e Índia. A crescente adoção nos setores de eletrônicos, automotivo, saúde e bens de consumo alimenta a forte demanda por materiais. Fabricantes regionais focam em polímeros econômicos, pós metálicos e materiais compósitos à medida que os volumes de produção aumentam. Programas governamentais de manufatura digital aceleram a adoção em pequenas e médias empresas. O crescente investimento aeroespacial e a expansão da produção de dispositivos médicos fortalecem as perspectivas de crescimento a longo prazo. A grande base de manufatura da região posiciona a Ásia-Pacífico como o mercado de crescimento mais rápido.

América Latina

A América Latina detinha aproximadamente 4% da participação do Mercado de Materiais de Impressão 3D em 2024, com crescente adoção nos setores automotivo, de saúde e de manufatura industrial em pequena escala. Países como Brasil e México lideram devido à expansão das capacidades de produção e ao crescente interesse em prototipagem rápida. A demanda aumenta por polímeros acessíveis e materiais metálicos básicos à medida que as empresas locais integram a manufatura aditiva para flexibilidade de design. O crescimento permanece estável à medida que universidades e centros de pesquisa apoiam o desenvolvimento tecnológico. O acesso melhorado a sistemas de impressão 3D e programas de treinamento fortalece a adoção regional ao longo do período de previsão.

Médio Oriente & África

O Médio Oriente & África representou cerca de 2% da participação do Mercado de Materiais de Impressão 3D em 2024, impulsionado pelo uso emergente na construção, saúde e ferramentaria industrial. O crescimento se concentra nos Emirados Árabes Unidos, Arábia Saudita e África do Sul, à medida que essas nações investem em manufatura digital. A demanda aumenta por polímeros, resinas e pós metálicos à medida que os setores adotam a produção aditiva para peças personalizadas e desenvolvimento de protótipos. Iniciativas governamentais em manufatura inteligente apoiam a expansão tecnológica. Embora o tamanho do mercado permaneça pequeno, a crescente diversificação industrial fortalece a adoção a longo prazo em toda a região.

Segmentações de Mercado:

Por Tipo

- Plásticos

- Metais

- Cerâmicas

- Outros

Por Usuário Final

- Automotivo

- Aeroespacial & Defesa

- Industrial

- Médico

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente e África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Materiais para Impressão 3D é moldado por grandes players como CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems e Höganäs AB. A paisagem competitiva reflete um forte foco em polímeros avançados, pós metálicos, misturas compostas e resinas de alto desempenho, adaptadas para aplicações industriais, aeroespaciais, médicas e automotivas. As empresas investem fortemente em pesquisa para melhorar a resistência, a resistência ao calor e a confiabilidade dos materiais usados tanto em prototipagem quanto em peças de uso final. As empresas expandem a capacidade de produção e as redes de distribuição global para atender à crescente demanda nos mercados emergentes e desenvolvidos. Parcerias com fabricantes de impressoras, institutos de pesquisa e clientes industriais ajudam a ampliar a compatibilidade de materiais e acelerar a adoção. Inovações contínuas em materiais recicláveis, formulações sustentáveis e capacidades multimateriais fortalecem a competitividade geral.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Players

Desenvolvimentos Recentes

- Em 2024, a Materialise anunciou melhorias no software para seu software Magics, que incluiu a disponibilização de seus algoritmos através de um Kit de Desenvolvimento de Software (SDK) para permitir fluxos de trabalho de impressão 3D personalizados para melhor qualidade e eficiência.

- Em 2024, a Markforged atualizou sua impressora FX10 para permitir a impressão 3D de materiais metálicos e compósitos avançados, expandindo a versatilidade de materiais para aplicações industriais.

- Em 2023, a CRP Technology lançou o Windform XT 2.0 IMG, seu primeiro material de moldagem por injeção feito inteiramente de materiais reciclados de impressão 3D Windform XT 2.0 para melhorar a sustentabilidade.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Usuário Final e Geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado de materiais para impressão 3D se expandirá com a adoção industrial mais ampla.

- A demanda por pós metálicos aumentará à medida que os setores aeroespacial e automotivo incrementarem a produção aditiva.

- Materiais biológicos e recicláveis ganharão força devido aos objetivos de sustentabilidade.

- As aplicações médicas crescerão com o maior uso de polímeros biocompatíveis e materiais dentários.

- Materiais compósitos terão forte adoção para componentes leves e duráveis.

- A impressão multimaterial criará novas oportunidades para o design de peças complexas.

- Avanços na certificação de materiais apoiarão o maior uso em indústrias críticas.

- A automação na manufatura aditiva impulsionará o consumo de materiais em grande volume.

- Economias emergentes adotarão mais materiais de impressão 3D à medida que crescem as mudanças na manufatura.

- A pesquisa e desenvolvimento contínuos introduzirão polímeros e ligas avançadas para aplicações de próxima geração.