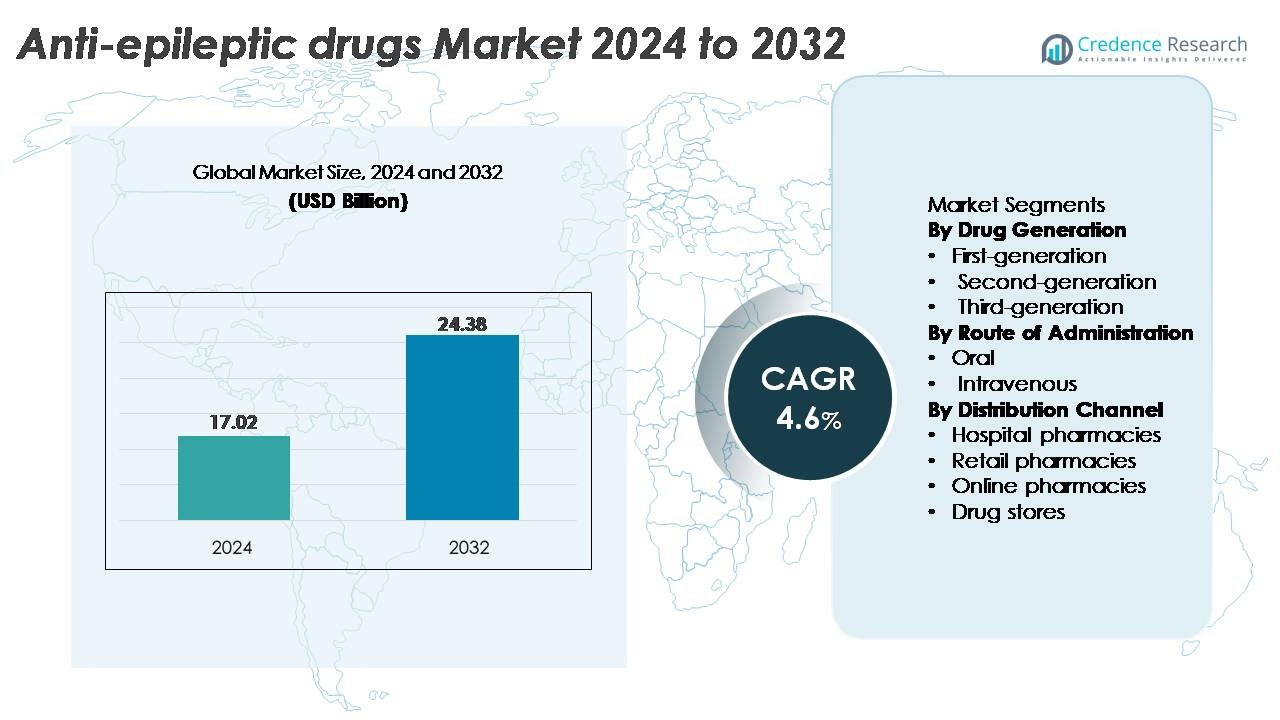

O mercado global de Medicamentos Anti-Epilépticos (AED) foi avaliado em USD 17,02 bilhões em 2024 e está projetado para alcançar USD 24,38 bilhões até 2032, expandindo a uma CAGR de 4,6% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Medicamentos Anti-Epilépticos (AED) 2024 |

USD 17,02 Bilhões |

| Medicamentos Anti-Epilépticos (AED), CAGR |

4,6% |

| Tamanho do Mercado de Medicamentos Anti-Epilépticos (AED) 2032 |

USD 24,38 Bilhões |

Os principais players no mercado de medicamentos anti-epilépticos incluem Pfizer Inc., Novartis AG, Sanofi, Teva Pharmaceutical Industries Ltd., Johnson & Johnson Services, Inc., GlaxoSmithKline plc, AstraZeneca, Abbott, Eisai Co., Ltd., e Merck KGaA. Essas empresas competem através de portfólios diversificados de neurologia, forte distribuição global e investimento contínuo em terapias de próxima geração direcionadas a epilepsias refratárias e genéticas. Eisai e UCB permanecem influentes no cuidado especializado da epilepsia, enquanto Teva e outros fabricantes de genéricos expandem o acesso em regiões sensíveis ao custo. A América do Norte lidera o mercado global com aproximadamente 38% de participação, apoiada por infraestrutura avançada de diagnóstico, alta conscientização e forte adoção de medicamentos anti-epilépticos tanto de marca quanto genéricos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de medicamentos antiepilépticos foi avaliado em USD 17,02 bilhões em 2024 e projeta-se que atinja USD 24,38 bilhões até 2032, registrando um CAGR de 4,6% durante o período de previsão.

- A demanda se fortalece à medida que os medicamentos de segunda geração permanecem como o segmento dominante, impulsionados por melhor tolerabilidade e ampla adoção clínica, enquanto taxas de diagnóstico em expansão e maior conscientização aceleram a adoção do tratamento em todas as faixas etárias.

- Tendências emergentes incluem o aumento da neurologia de precisão, ferramentas digitais de monitoramento de convulsões e pipelines em expansão direcionados a epilepsias refratárias e raras, incentivando a adoção de terapias de próxima geração.

- A intensidade competitiva aumenta à medida que Pfizer, Novartis, Sanofi, Eisai, Teva e GSK avançam em formulações especializadas, enquanto fabricantes de genéricos melhoram a acessibilidade, embora desafios persistam devido a perfis de efeitos adversos e lacunas de tratamento em regiões com poucos recursos.

- Regionalmente, a América do Norte lidera com ~38% de participação, seguida pela Europa com ~28%, Ásia-Pacífico com ~22%, América Latina com ~7% e Oriente Médio & África com ~5%, refletindo acesso diagnóstico variado, força de reembolso e penetração de tratamento.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Geração de Medicamento

Os medicamentos antiepilépticos de primeira, segunda e terceira geração formam um cenário de tratamento em camadas, com os AEDs de segunda geração detendo a maior participação de mercado devido aos seus perfis de segurança aprimorados, menos interações medicamentosas e janelas terapêuticas mais amplas. Agentes como lamotrigina, levetiracetam e topiramato permanecem como opções principais tanto na monoterapia quanto na terapia adjuvante, possibilitando forte preferência dos clínicos. A crescente adoção é ainda incentivada por extensas indicações pediátricas, tolerabilidade favorável e disponibilidade crescente de genéricos. Enquanto isso, moléculas de terceira geração ganham força na epilepsia refratária, enquanto medicamentos de primeira geração permanecem relevantes em ambientes sensíveis a custos.

- Por exemplo, o levetiracetam (Keppra®) da UCB demonstrou uma redução mediana na frequência de convulsões de 49,8% em uma análise agrupada de 904 pacientes em três ensaios randomizados, estabelecendo forte evidência para sua ampla utilidade em convulsões focais.

Por Via de Administração

O mercado é dividido em formulações orais e intravenosas, com o segmento oral comandando a maior participação, pois suporta o manejo ambulatorial de longo prazo, cronogramas de dosagem simplificados e ampla acessibilidade dos pacientes. Os AEDs orais dominam a terapia de manutenção em populações pediátricas, adultas e geriátricas, impulsionando um volume de prescrição consistente. Sua forte posição de mercado é reforçada pela ampla penetração de genéricos, requisitos de tratamento crônico e alta adesão apoiada por versões de liberação prolongada. As formulações intravenosas permanecem essenciais em ambientes hospitalares para controle agudo de convulsões e estado de mal epiléptico, mas seu uso é comparativamente limitado ao atendimento de emergência e internamento.

- Por exemplo, a formulação oral de perampanel (Fycompa®) da Eisai demonstrou uma redução percentual mediana de 5% nos episódios de convulsão por 28 dias na dose de 8 mg/dia em um ensaio de Fase III (Estudo 305) com 386 pacientes com convulsões parciais refratárias, destacando a eficácia clínica dos agentes orais no manejo diário.

Por Canal de Distribuição

Farmácias hospitalares, farmácias de varejo, farmácias online e drogarias constituem o ecossistema de distribuição, com as farmácias de varejo emergindo como o principal canal devido ao reabastecimento constante de prescrições e ao forte acesso comunitário para o manejo crônico da epilepsia. A alta dependência dos pacientes em ciclos de dispensação mensais ou trimestrais sustenta a dominância do segmento. As farmácias hospitalares desempenham um papel crítico no cuidado agudo e em episódios severos de convulsão, enquanto as farmácias online ganham impulso através da conveniência da entrega em domicílio e preços competitivos. As drogarias mantêm uma participação modesta, principalmente apoiando adjuntos OTC em vez de AEDs prescritos. O varejo permanece mais forte devido à escala, acessibilidade e infraestrutura de dispensação estabelecida.

Visão Geral do Mercado

PRINCIPAIS MOTORES DE CRESCIMENTO

Aumento da Prevalência Global de Epilepsia e Expansão das Capacidades Diagnósticas

O crescente fardo global da epilepsia continua a ser um motor primário para a demanda por medicamentos antiepilépticos, apoiado pela expansão das capacidades diagnósticas em sistemas de saúde desenvolvidos e emergentes. O acesso melhorado ao monitoramento EEG, neuroimagem e rastreamento genético permite que os clínicos detectem a epilepsia mais cedo e classifiquem os tipos de convulsão com mais precisão, resultando em intervenções farmacológicas mais direcionadas. A expansão de clínicas especializadas em neurologia e plataformas de tele-neurologia amplia ainda mais o alcance dos pacientes, permitindo acompanhamento consistente e otimização da titulação de medicamentos. Campanhas de conscientização crescentes por associações médicas e grupos de defesa de pacientes também melhoram o comportamento de busca de tratamento, reduzindo o número de casos não tratados. À medida que a precisão diagnóstica melhora, os provedores de saúde podem se orientar para regimes de terapia personalizados que reduzem a frequência das convulsões, melhoram a qualidade de vida e sustentam a adesão, fortalecendo, em última análise, a utilização a longo prazo de medicamentos antiepilépticos em várias demografias.

- Por exemplo, o sistema EEG de Resposta Rápida da Ceribell, aprovado pela FDA, possui uma faixa de cabeça com 10 eletrodos que pode ser aplicada em menos de 5 minutos e oferece detecção de crises em tempo real com uma taxa de amostragem de 500 Hz e um algoritmo automatizado de carga de crises validado em mais de 6.000 gravações de UTI, permitindo que os clínicos identifiquem crises não convulsivas muito mais rapidamente do que as configurações tradicionais de EEG, que normalmente exigem de 30 a 60 minutos para implantação.

Avanços em Mecanismos Inovadores e Terapias de Próxima Geração

A indústria se beneficia significativamente da contínua inovação no desenvolvimento de medicamentos, com terapias antiepilépticas de próxima geração direcionadas a múltiplos mecanismos para melhorar a eficácia, tolerabilidade e perfis de resistência. As linhas de desenvolvimento farmacêutico concentram-se cada vez mais em tratamentos para epilepsias refratárias e genéticas, incorporando moduladores de canais de sódio, agentes de ligação SV2A e intensificadores GABAérgicos com farmacocinética superior. Esses avanços oferecem controle de crises diferenciado com menos efeitos colaterais, fortalecendo a adoção clínica. Abordagens baseadas em medicina de precisão, incluindo terapias personalizadas para a síndrome de Dravet, síndrome de Lennox-Gastaut e complexo de esclerose tuberosa, ampliam as oportunidades para medicamentos especializados de alto valor. Além disso, formulações de liberação prolongada e perfis de dosagem otimizados melhoram a adesão e reduzem as crises de escape. O impacto combinado de mecanismos inovadores, apoio regulatório para indicações órfãs e fortes evidências clínicas posiciona os AEDs de próxima geração como um grande impulsionador da expansão do mercado.

· Por exemplo, o cenobamato da UCB demonstrou eficácia excepcional a longo prazo, com análises post-hoc do estudo aberto C021 relatando redução de ≥90% nas crises em aproximadamente um terço dos adultos com crises focais não controladas. No mesmo conjunto de dados, cerca de 13% dos pacientes mantiveram completa liberdade de crises durante a fase de manutenção a longo prazo, que teve uma duração mediana de quase 30 meses.

Crescente Disponibilidade de Genéricos e Melhoria na Acessibilidade ao Tratamento

Um forte influxo de medicamentos antiepilépticos genéricos continua a tornar o tratamento mais acessível globalmente, impulsionando uma forte penetração no mercado, especialmente em regiões sensíveis ao custo. Versões genéricas de agentes amplamente utilizados, como levetiracetam, lamotrigina, valproato e carbamazepina, oferecem eficácia clinicamente equivalente a um custo substancialmente menor, facilitando a adesão a longo prazo entre pacientes com epilepsia crônica. Pagadores de saúde, provedores de seguros e programas de reembolso governamentais incentivam cada vez mais a substituição por genéricos, melhorando a acessibilidade e permitindo uma cobertura mais ampla nos sistemas de saúde pública. Essa tendência é especialmente impactante em países de baixa e média renda, onde as despesas do próprio bolso historicamente limitaram a adoção do tratamento para epilepsia. À medida que as redes de distribuição se expandem e as estruturas regulatórias fortalecem os padrões de bioequivalência, os AEDs genéricos continuam a apoiar prescrições de alto volume, reduzir lacunas de tratamento e melhorar a continuidade do cuidado do paciente, coletivamente reforçando o crescimento do mercado.

TENDÊNCIAS E OPORTUNIDADES PRINCIPAIS

Expansão de Modelos de Tratamento Personalizado e de Precisão em Neurologia

O mercado de medicamentos antiepilépticos está testemunhando a rápida adoção de modelos de tratamento personalizados, apoiados por avanços em neurogenética, pesquisa de biomarcadores e ferramentas de decisão clínica impulsionadas por IA. O sequenciamento genético permite que os clínicos identifiquem epilepsias específicas de mutações e adaptem planos de tratamento com base na resposta aos medicamentos e perfis metabólicos, reduzindo reações adversas e melhorando os resultados das crises. A neurologia de precisão acelera o desenvolvimento de medicamentos específicos para condições, como aqueles direcionados a síndromes relacionadas ao SCN1A. Além disso, plataformas habilitadas por IA auxiliam na previsão da resposta ao tratamento, otimizando a titulação de doses e identificando sinais precoces de resistência a medicamentos. À medida que as colaborações de pesquisa se fortalecem entre empresas farmacêuticas, universidades e inovadores em saúde digital, o cuidado personalizado da epilepsia se torna mais comum, criando oportunidades substanciais para terapias premium, diagnósticos complementares e ecossistemas de gerenciamento de pacientes a longo prazo.

· Por exemplo, o Painel de Epilepsia da Invitae analisa mais de 300 genes relacionados à epilepsia, como SCN1A, SCN2A e KCNQ2, usando sequenciamento de nova geração. O teste oferece um tempo típico de diagnóstico de cerca de 10 a 21 dias e relata >99% de sensibilidade analítica para detecção de variantes de nucleotídeo único. Este nível de precisão ajuda os clínicos a selecionar terapias com base em fatores genéticos confirmados da epilepsia.

Aumento da Integração de Terapêuticas Digitais e Soluções de Monitoramento Remoto

As ferramentas de saúde digital estão transformando o gerenciamento da epilepsia ao permitir monitoramento contínuo, consultas remotas e melhor rastreamento da adesão. Dispositivos vestíveis de detecção de crises, diários de crises baseados em smartphones e sistemas de EEG conectados suportam a captura de dados em tempo real e intervenção precoce, reduzindo episódios de emergência e otimizando ajustes de medicação. Plataformas de terapêuticas digitais complementam a terapia farmacológica ao fornecer suporte cognitivo, rastreamento comportamental e lembretes de medicação, melhorando os resultados gerais dos pacientes. Provedores de saúde e pagadores estão cada vez mais integrando essas ferramentas em programas de gerenciamento de doenças crônicas, criando oportunidades para estruturas de tratamento híbridas que combinam AEDs com soluções digitais. À medida que os órgãos reguladores simplificam os caminhos para aprovações de software como dispositivo médico (SaMD), o mercado experimenta um impulso de inovação mais forte e oportunidades de serviços de valor agregado expandidas.

- Por exemplo, o Embrace2 vestível da Empatica, aprovado pela FDA, usa atividade eletrodérmica e acelerometria para detectar crises tônico-clônicas generalizadas, alcançando uma sensibilidade validada de 98% em 6.530 horas monitoradas em estudos clínicos, permitindo alertas rápidos para cuidadores através de redes móveis.

Foco Crescente em Terapias para Epilepsias Resistentes a Medicamentos e Raras

A epilepsia resistente a medicamentos afeta quase um terço dos pacientes diagnosticados, criando necessidades clínicas significativas não atendidas e fomentando inovação direcionada. As linhas de pesquisa farmacêutica estão cada vez mais priorizando moléculas projetadas para tratar crises refratárias e síndromes raras, apoiadas por incentivos favoráveis para medicamentos órfãos e caminhos de aprovação acelerados. A pesquisa avançada em modulação sináptica, vias de neuroinflamação e terapia gênica expande as possibilidades terapêuticas além dos AEDs convencionais. Formulações especiais com melhor penetração na barreira hematoencefálica e novas interações receptoras fortalecem a eficácia em grupos de pacientes anteriormente desatendidos. À medida que os centros de cuidados multidisciplinares crescem e as redes de ensaios clínicos se expandem globalmente, o mercado ganha novas oportunidades para tratamentos de alto valor especificamente projetados para epilepsias complexas e graves.

PRINCIPAIS DESAFIOS

Alta Incidência de Efeitos Adversos e Problemas de Tolerabilidade ao Tratamento

Apesar dos avanços terapêuticos, os medicamentos antiepilépticos continuam a apresentar desafios significativos de tolerabilidade, incluindo comprometimento cognitivo, flutuações de peso, distúrbios de humor e toxicidade orgânica dependendo da molécula. Esses eventos adversos frequentemente exigem modificação da dose ou troca de medicação, afetando a adesão a longo prazo e os resultados do tratamento. A politerapia em epilepsias complexas aumenta ainda mais a carga cumulativa de efeitos colaterais, complicando o manejo do paciente. Diferenças no metabolismo entre faixas etárias, especialmente em populações pediátricas e geriátricas, adicionam riscos adicionais e complexidades de dosagem. A disponibilidade limitada de ferramentas de titulação personalizadas e a variação interpaciente na resposta ao medicamento também contribuem para resultados inconsistentes. Essas preocupações de tolerabilidade representam uma barreira significativa para o crescimento do mercado, particularmente em ambientes de terapia crônica onde a adesão é essencial.

Lacunas Persistentes no Tratamento, Acesso Limitado a Especialistas e Atrasos no Diagnóstico

As disparidades globais na disponibilidade de neurologistas, infraestrutura de diagnóstico e acessibilidade ao tratamento continuam a restringir o manejo ideal da epilepsia. Muitas regiões enfrentam atrasos prolongados nos testes de EEG, disponibilidade limitada de imagens de ressonância magnética e escassez de especialistas em epilepsia treinados, resultando em subdiagnóstico e classificação incorreta dos distúrbios convulsivos. Essas limitações sistêmicas atrasam o início do tratamento e dificultam a adoção de AEDs avançados. Em ambientes de poucos recursos, cadeias de suprimento inadequadas, disponibilidade inconsistente de medicamentos e altos custos diretos restringem ainda mais a continuidade do cuidado. Mesmo em mercados desenvolvidos, caminhos de cuidado fragmentados e baixa conscientização dos pacientes contribuem para lacunas no tratamento. Esses desafios limitam coletivamente o potencial terapêutico completo dos medicamentos antiepilépticos e impedem a expansão uniforme do mercado.

Análise Regional

América do Norte

A América do Norte detém a maior participação, aproximadamente 38%, devido à forte adoção clínica de medicamentos antiepilépticos avançados, alta capacidade diagnóstica e uma rede bem estabelecida de neurologistas. Os EUA lideram a adoção do tratamento com amplo acesso a EEG, caminhos estruturados de cuidado com epilepsia e forte suporte de reembolso para AEDs de marca e genéricos. A crescente prevalência de epilepsia resistente a medicamentos e a expansão de centros especializados reforçam ainda mais a demanda por terapias de próxima geração. Fortes pipelines de P&D, frequentes aprovações do FDA para epilepsias raras e a crescente adoção de tele-neurologia continuam a fortalecer a dominância do mercado da região e impulsionam o crescimento consistente a longo prazo.

Europa

A Europa representa aproximadamente 28% do mercado, impulsionada por uma cobertura robusta de saúde pública, forte infraestrutura de neurologia e alta adoção de manejo de epilepsia baseado em diretrizes. Os países da Europa Ocidental, particularmente Alemanha, França, Itália e Reino Unido, demonstram forte utilização de AEDs de segunda e terceira geração, apoiados por protocolos de cuidado padronizados. O foco clínico crescente em epilepsias pediátricas e genéticas, juntamente com a expansão do reembolso para terapias mais recentes, fortalece o impulso do mercado. A região também se beneficia de colaborações ativas de pesquisa farmacêutica e do crescente acesso a ferramentas digitais de monitoramento de epilepsia que melhoram os resultados do tratamento e ampliam o engajamento do paciente a longo prazo.

Ásia-Pacífico

A Ásia-Pacífico captura quase 22% do mercado global, apoiada por um crescente número de pacientes com epilepsia, programas de conscientização em melhoria e acesso ampliado a serviços de neurologia na China, Japão, Índia e Coreia do Sul. A crescente disponibilidade de AEDs genéricos aumenta significativamente a acessibilidade em economias de renda média. O Japão continua a liderar a adoção de formulações inovadoras devido à sua forte infraestrutura de saúde. Enquanto isso, as redes hospitalares em expansão da China e as iniciativas governamentais para doenças neurológicas melhoram as taxas de diagnóstico. O aumento da urbanização, o acesso ampliado a diagnósticos de EEG e ressonância magnética e o investimento em centros de cuidados especializados estão acelerando o crescimento do mercado na região.

América Latina

A América Latina representa cerca de 7% do mercado, com crescimento apoiado por melhorias graduais nos cuidados neurológicos e aumento da disponibilidade de AEDs genéricos de baixo custo. Brasil e México dominam a demanda regional devido ao acesso mais forte à saúde e redes de distribuição mais amplas. Apesar do aumento nas taxas de diagnóstico, muitos pacientes ainda enfrentam lacunas no tratamento devido à disponibilidade desigual de especialistas e fornecimento inconsistente de medicamentos. Programas governamentais voltados para melhorar o gerenciamento de doenças crônicas e expandir listas de medicamentos essenciais ajudam a melhorar a acessibilidade aos AEDs. Espera-se que o investimento contínuo do setor privado em infraestrutura hospitalar melhore a adoção a longo prazo de terapias antiepilépticas modernas.

Médio Oriente & África

A região do Médio Oriente & África detém aproximadamente 5% do mercado, caracterizada por crescentes investimentos em saúde e um foco crescente no gerenciamento de distúrbios neurológicos. Países do Golfo, incluindo Arábia Saudita e Emirados Árabes Unidos, impulsionam a adoção regional com capacidades de diagnóstico em melhoria e aumento do acesso a AEDs de marca e genéricos. Na África, persistem lacunas substanciais no tratamento devido ao número limitado de especialistas em neurologia e redes de distribuição farmacêutica restritas. Organizações internacionais de saúde estão fortalecendo programas de conscientização sobre epilepsia e fornecimento de medicamentos, melhorando gradualmente a penetração do tratamento. A expansão da infraestrutura hospitalar e as reformas nacionais de saúde apoiam um crescimento de mercado moderado, mas constante.

Segmentações de Mercado:

Por Geração de Medicamento

- Primeira geração

- Segunda geração

- Terceira geração

Por Via de Administração

Por Canal de Distribuição

- Farmácias hospitalares

- Farmácias de varejo

- Farmácias online

- Drogarias

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de medicamentos antiepilépticos apresenta uma mistura competitiva de empresas farmacêuticas multinacionais e desenvolvedores especializados em neurologia, cada um avançando portfólios em terapias de primeira, segunda e terceira geração. Jogadores líderes como UCB, Pfizer, Novartis, Eisai e GlaxoSmithKline mantêm uma forte presença comercial apoiada por extensos dados clínicos, ampla distribuição global e expertise em neurologia de longa data. A UCB continua a fortalecer sua posição por meio de inovações que abordam a epilepsia resistente a medicamentos, enquanto a Eisai expande sua presença com mecanismos diferenciados que visam tanto segmentos pediátricos quanto adultos. Várias empresas focam em estratégias de gerenciamento de ciclo de vida, incluindo formulações de liberação prolongada e novas indicações para sustentar a longevidade do produto. Enquanto isso, fabricantes de genéricos como Teva, Sun Pharma e Cipla intensificam a competição de preços oferecendo versões econômicas de AEDs amplamente utilizados, melhorando a acessibilidade em mercados emergentes. A atividade de pipeline permanece robusta, com empresas buscando novos mecanismos, designações de medicamentos órfãos e abordagens de medicina de precisão para epilepsias raras, intensificando a competição impulsionada pela inovação em mercados globais.

Análise dos Principais Jogadores

- Pfizer Inc.

- Novartis AG

- Sanofi

- Teva Pharmaceutical Industries Ltd.

- Eisai Co., Ltd.

- GlaxoSmithKline plc (GSK)

- UCB Pharma SA

- Lundbeck A/S

- Jazz Pharmaceuticals plc

- Supernus Pharmaceuticals, Inc.

Desenvolvimentos Recentes

- Em dezembro de 2025, uma empresa biofarmacêutica global, UCB, revelou 29 estudos, incluindo quatro de última hora, na Reunião Anual da AES 2025, destacando o compromisso de transformar os resultados dos cuidados com a epilepsia e de colaborar com pacientes e a comunidade científica.

- Em abril de 2024, pesquisadores da Stanford Medicine descobriram que uma região anteriormente negligenciada do hipocampo, a fasciola cinerea, está envolvida na instigação e propagação de convulsões, potencialmente ajudando pacientes que não encontram alívio após a cirurgia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada na geração de medicamentos, via de administração, canal de distribuição e geografia. Detalha os principais players do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado verá uma adoção crescente de terapias de próxima geração direcionadas a epilepsias refratárias e raras.

- A neurologia de precisão e o perfil genético guiarão cada vez mais as estratégias de tratamento individualizadas.

- Ferramentas digitais de monitoramento de crises e plataformas de neurologia remota fortalecerão o gerenciamento de pacientes a longo prazo.

- As linhas de desenvolvimento farmacêutico priorizarão moléculas de múltiplos mecanismos com segurança e tolerabilidade aprimoradas.

- A penetração de genéricos continuará a aumentar, melhorando a acessibilidade e a continuidade do tratamento em regiões emergentes.

- Formulações de liberação prolongada e dosagem otimizada apoiarão uma melhor adesão e reduzirão as crises de escape.

- Incentivos regulatórios para terapias de epilepsia órfã e pediátrica acelerarão a inovação.

- Ferramentas de suporte à decisão assistidas por IA melhorarão a precisão da dosagem e os ajustes de terapia.

- A expansão de centros especializados em neurologia aumentará as taxas de diagnóstico e elevará os padrões de tratamento.

- A integração de abordagens de terapia combinada se tornará mais comum para tratar epilepsias complexas e resistentes a medicamentos.