Visão Geral do Mercado

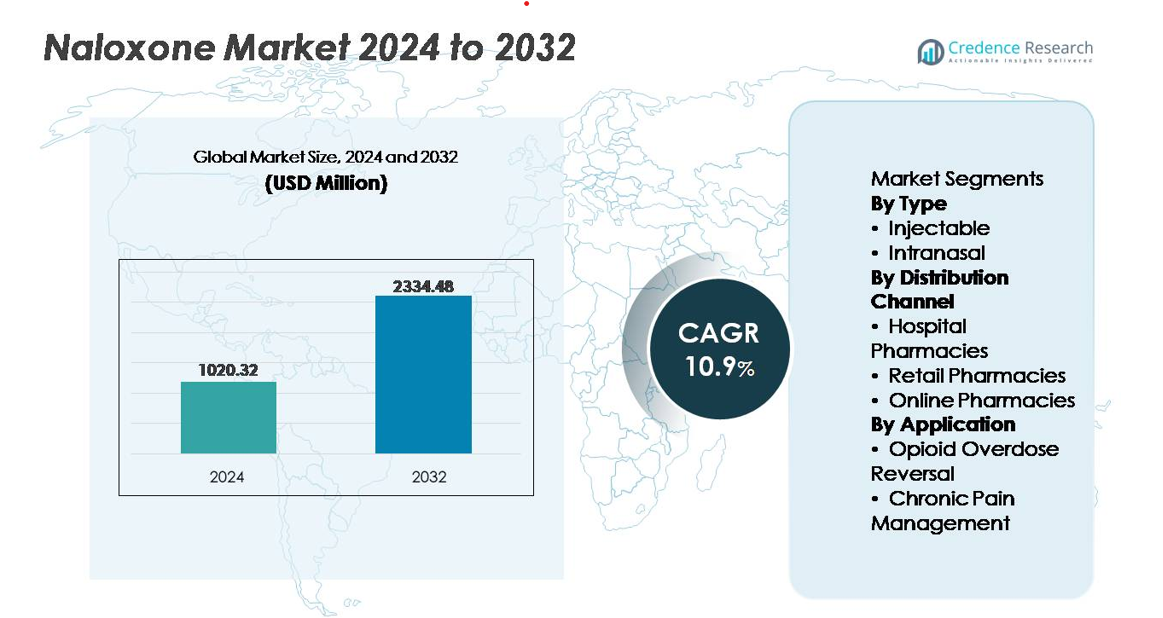

O mercado global de naloxona foi avaliado em USD 1.020,32 milhões em 2024 e projeta-se que atinja USD 2.334,48 milhões até 2032, refletindo uma taxa de crescimento anual composta (CAGR) de 10,9% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Naloxona 2024 |

USD 1.020,32 milhões |

| Mercado de Naloxona, CAGR |

10,9% |

| Tamanho do Mercado de Naloxona 2032 |

USD 2.334,48 milhões |

O mercado de naloxona é liderado por fabricantes farmacêuticos estabelecidos e desenvolvedores especializados em medicamentos de emergência, incluindo Indivior PLC, Amphastar Pharmaceuticals Inc., Mundipharma International Limited, Hospira Inc. (Pfizer Inc.), Mylan N.V., Adapt Pharma Inc., Kaleo Inc., Kaléo Pharma LLC, e Opiant Pharmaceuticals Inc., cada um desempenhando um papel estratégico no avanço das inovações de formulação e na expansão da distribuição global. A América do Norte continua a ser a região líder, comandando mais de 45% da participação de mercado, apoiada por políticas de saúde pública robustas, extensos programas de acesso comunitário e altas taxas de adoção em ambientes clínicos e não clínicos. A Europa segue como um participante significativo do mercado, impulsionada pelo aumento da cobertura de tratamento de uso de substâncias e iniciativas governamentais de prevenção de overdose.

Insights de Mercado

- O mercado global de naloxona foi avaliado em USD 1.020,32 milhões em 2024 e está projetado para atingir USD 2.334,48 milhões até 2032, expandindo a uma CAGR de 10,9% durante o período de previsão.

- O crescimento do mercado é impulsionado pelo aumento da incidência de casos de overdose de opioides e reformas regulatórias de apoio que permitem o acesso sem receita e baseado na comunidade à naloxona através de hospitais, farmácias e estruturas de distribuição pública.

- As formulações intranasais representam o segmento de crescimento mais rápido, apoiadas pela facilidade de uso, entrega não invasiva e adequação para socorristas não treinados em eventos de emergência.

- A expansão competitiva é definida por avanços na formulação, contratos estratégicos de fornecimento governamental e a entrada de fornecedores genéricos melhorando a acessibilidade de custos em mercados em desenvolvimento.

- A América do Norte lidera com mais de 45% de participação de mercado, seguida pela Europa com cerca de 25%, enquanto a Ásia-Pacífico emerge como a região de crescimento mais rápido; a naloxona injetável continua a manter uma participação dominante em aplicações clínicas e de EMS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo

O segmento injetável detém a participação dominante do mercado de naloxona, impulsionado por seu rápido início de ação e aceitação clínica estabelecida em configurações de cuidados de emergência. As formulações injetáveis permanecem a opção preferida entre paramédicos, primeiros socorristas e unidades hospitalares devido à dosagem precisa, biodisponibilidade imediata e adequação para casos graves de overdose de opioides. Além disso, programas de distribuição de naloxona liderados pelo governo e iniciativas de treinamento continuam a priorizar variantes injetáveis para kits de resposta comunitária, fortalecendo sua presença no mercado. Enquanto isso, as formulações intranasais experimentam uma adoção constante apoiada pela facilidade de administração, entrega não invasiva e crescente disponibilidade através de canais de acesso ao varejo e público.

- “Por exemplo, o spray nasal Narcan da Emergent BioSolutions fornece uma dose precisa de 4 mg por atuação e é distribuído através de dezenas de milhares de farmácias de varejo dos EUA, supermercados e varejistas online após sua aprovação sem receita.”

Por Canal de Distribuição

As farmácias hospitalares representam a maior participação de mercado devido à demanda consistente de departamentos de emergência, unidades cirúrgicas e configurações de cuidados internos que requerem acesso imediato à naloxona para complicações relacionadas a opioides. Protocolos institucionais que exigem a disponibilidade de naloxona reforçaram ainda mais a aquisição através de farmácias hospitalares. As farmácias de varejo demonstram crescimento significativo à medida que campanhas de conscientização e disponibilidade sem receita expandem o acesso para cuidadores e indivíduos em risco. As farmácias online são players emergentes, apoiadas por prescrições por correspondência, plataformas de saúde digital e modelos de cuidados remotos que atendem regiões carentes.

- Por exemplo, a Walgreens anunciou a distribuição de naloxona em todas as suas mais de 9.000 farmácias nos EUA, incluindo sprays intranasais de 4 mg e kits injetáveis acessíveis sem receita médica sob disposições de ordem permanente.

Por Aplicação

A reversão de overdose de opioides domina o segmento de aplicação, apoiada pelo aumento do uso indevido de opioides prescritos, opioides sintéticos como o fentanil e emergências crescentes de saúde pública. A eficácia da naloxona como intervenção salva-vidas eleva sua demanda entre sistemas médicos de emergência, provedores de saúde comunitários e agências de aplicação da lei. Políticas de co-prescrição obrigatória com medicamentos opioides de alto risco contribuem ainda mais para a expansão do segmento. O manejo da dor crônica representa uma aplicação secundária, amplamente integrada em ambientes clínicos onde a naloxona é co-formulada ou co-prescrita para mitigar o risco de overdose durante a terapia prolongada com opioides, melhorando a segurança do paciente e a conformidade regulatória.

Principais Motores de Crescimento

Aumento da Prevalência de Overdose de Opioides e Crescente Carga de Saúde Pública

A crescente prevalência do uso indevido de opioides, particularmente envolvendo opioides sintéticos como o fentanil, continua a impulsionar a demanda global por naloxona como um medicamento salva-vidas para reversão de overdose. Serviços médicos de emergência, organizações comunitárias e agências de aplicação da lei dependem cada vez mais da naloxona como uma resposta de linha de frente. As autoridades de saúde pública classificaram a overdose de opioides como uma epidemia crítica, promovendo campanhas substanciais de conscientização, programas de prevenção e treinamento de resposta. À medida que a mortalidade por opioides afeta populações mais jovens e demografias economicamente ativas, os governos alocam orçamentos mais altos para prevenção e tratamento. Requisitos obrigatórios de estoque em escolas, centros de transporte e espaços públicos expandem ainda mais a utilização. Além disso, mandatos de co-prescrição para pacientes de manejo de dor de alto risco e integração em estruturas de redução de danos, como centros de consumo supervisionado, reforçam o papel essencial da naloxona. A combinação de incidentes crescentes de overdose de opioides, priorização regulatória e expansão dos pontos de acesso apoia significativamente a expansão sustentada do mercado.

- Por exemplo, agências de EMS nos Estados Unidos respondem a centenas de milhares de eventos de overdose relacionados a opioides anualmente, e a Administração de Controle de Drogas (DEA) relatou a apreensão de mais de 77 milhões de comprimidos falsificados de fentanil em 2023—indicando rápida proliferação de cadeias de fornecimento sintéticas mortais.

Políticas Regulatórias Favoráveis e Iniciativas de Acesso Comunitário

Transformações regulatórias de apoio, incluindo aprovação sem receita, autoridade prescritiva expandida e distribuição comunitária, servem como principais catalisadores para o crescimento do mercado de naloxona. Muitas regiões simplificaram o acesso permitindo que farmacêuticos, enfermeiros e voluntários treinados dispensem ou administrem naloxona sem a ordem direta de um médico. Autoridades locais e ONGs implementaram campanhas de distribuição de naloxona de baixo custo ou gratuitas, visando populações com maior exposição ao risco. Programas educacionais sobre reconhecimento e intervenção em overdose capacitam cuidadores, membros da família e assistentes sociais a portar kits de naloxona. Estratégias de redução de danos financiadas pelo governo agora integram naloxona em caixas de emergência em bibliotecas, abrigos e banheiros públicos. Vários países estão adotando modelos de compra em massa para reduzir barreiras de custo, enquanto diretrizes atualizadas de prática clínica enfatizam a disponibilidade precoce. Essas reformas de política e acesso fortalecem coletivamente a adoção da naloxona em ambientes institucionais, de varejo e comunitários.

- Por exemplo, “o programa de saúde pública Take-Home Naloxone (THN) da Colúmbia Britânica expandiu para incluir mais de 2.000 diversos locais de distribuição em toda a província, contribuindo para as dezenas de milhares de reversões de overdose registradas desde o início do programa em 2012”.

Aumento dos Investimentos em Saúde e Inovação de Produtos

Os crescentes investimentos em infraestrutura de atendimento de emergência, capacidade de fabricação farmacêutica e iniciativas de treinamento aumentam a disponibilidade e usabilidade da naloxona. Os avanços farmacêuticos apoiam formatos de entrega aprimorados, incluindo sprays intranasais portáteis, injetores automáticos e kits combinados adaptados para usuários não clínicos. Inovações que visam uma duração de efeito mais longa abordam desafios associados a opioides sintéticos potentes, reduzindo a necessidade de doses repetidas. Os fabricantes estão priorizando designs fáceis de usar que exigem treinamento mínimo e integram instruções visuais claras. Parcerias estratégicas entre agências públicas, empresas farmacêuticas e organizações sem fins lucrativos expandem o alcance global do produto por meio de programas de doação e aquisição subsidiada. Paralelamente, os sistemas de tecnologia de saúde estão integrando protocolos de resposta a overdoses em plataformas de gerenciamento de cuidados, melhorando o acompanhamento e o rastreamento. Esses avanços elevam coletivamente os resultados dos pacientes, a eficiência operacional e a adoção mais ampla em ambientes profissionais e leigos.

Tendências e Oportunidades Principais

Crescente Oportunidade Comercial em Mercados de Acesso Público e Não Clínico

Uma tendência notável que está remodelando o cenário da naloxona é o rápido surgimento de usuários finais não clínicos, incluindo locais de trabalho, instituições educacionais, locais de hospitalidade e centros de transporte público, criando novos canais de expansão além de hospitais e farmácias. As empresas estão integrando a naloxona em estruturas de conformidade de segurança corporativa, impulsionadas por regulamentos de bem-estar dos funcionários e riscos crescentes de opioides no local de trabalho. Varejistas, academias, shoppings e locais de eventos adotam kits de naloxona para atender a políticas de proteção de responsabilidade e estratégias de mitigação de riscos. Além disso, iniciativas filantrópicas e corporativas estão financiando instalações comunitárias de naloxona em gabinetes de emergência automatizados ao lado de desfibriladores. Essa transição destaca uma grande oportunidade comercial para os fabricantes introduzirem formulações compactas, intuitivas e prontas para o varejo. À medida que o acesso público reduz o tempo de resposta e melhora os resultados de sobrevivência, os fornecedores que atendem à distribuição descentralizada e produtos auto-administrados têm a ganhar uma tração significativa.

- Por exemplo, “Em resposta à crise dos opioides, a indústria de eventos ao vivo tem adotado cada vez mais medidas de redução de danos. Organizações sem fins lucrativos como End Overdose e This Must Be The Place fazem parcerias com vários locais e festivais para fornecer educação e distribuir kits de naloxona, incluindo unidades intranasais, para uso em estações de segurança e primeiros socorros.

Integração de Saúde Digital e Treinamento Expandindo Educação e Suporte

A integração da infraestrutura digital na distribuição de naloxona abre novas oportunidades para treinamento, conscientização e adesão. Aplicativos móveis e plataformas de aprendizagem online agora oferecem vídeos instrutivos em tempo real para intervenção em overdoses e uso de dispositivos. Guias vinculados a códigos QR incorporados nas embalagens simplificam a aplicação inicial para socorristas não treinados. Provedores de telemedicina incorporam educação sobre naloxona em programas virtuais de manejo da dor, tratamento de transtornos por uso de substâncias (SUD) e prescrição remota. Análises de risco habilitadas por IA apoiam a divulgação direcionada, identificando pontos críticos geográficos para surtos de overdose. Modelos de e-commerce e reabastecimento por assinatura melhoram a continuidade do suprimento enquanto permitem entrega discreta em casa. A colaboração entre parceiros de tecnologia e autoridades de saúde apoia maior engajamento, insights de dados e monitoramento de resultados. Esta transformação digital expande o conhecimento sobre naloxona e aumenta a prontidão em uma escala mais ampla.

- Por exemplo, o spray nasal Kloxxado 8 mg da Hikma Pharmaceuticals inclui módulos de treinamento multilíngues incorporados em QR, acessíveis em mais de 10 idiomas e registrou mais de 1,2 milhão de acessos de escaneamento desde o lançamento.

Principais Desafios

Restrições de Acessibilidade e Acesso Global Desigual

Apesar do crescente apoio político, as flutuações de preços e a cobertura inconsistente de seguros continuam a restringir o acesso à naloxona em várias regiões. Muitas populações de baixa renda, desproporcionalmente impactadas pelo uso de substâncias, enfrentam barreiras financeiras, especialmente onde os programas financiados pelo governo são limitados. Diferenças nos quadros de reembolso influenciam a escolha do produto, favorecendo formulações injetáveis de baixo custo em detrimento de opções avançadas de entrega. Além disso, persistem desigualdades de distribuição entre centros urbanos e áreas remotas sem infraestrutura de saúde ou farmácias de varejo. Interrupções na cadeia de suprimentos, presença limitada de fabricantes e restrições logísticas dificultam a disponibilidade oportuna. Abordar a acessibilidade continua sendo um desafio central, pois as emergências de overdose de opioides exigem acesso urgente e recorrente.

Estigma, Consciência Limitada e Subnotificação de Casos de Overdose

O estigma em torno do transtorno por uso de substâncias dificulta a adoção da naloxona e atrasa a implementação de políticas. Concepções errôneas que vinculam a disponibilidade de naloxona ao aumento do uso de drogas desencorajam a distribuição comunitária. Muitos indivíduos em risco evitam buscar ajuda devido ao medo de criminalização ou julgamento social, resultando na subnotificação de incidentes de overdose e em oportunidades de intervenção perdidas. O conhecimento inconsistente dos sintomas de overdose entre familiares e espectadores reduz ainda mais a eficácia da resposta. Profissionais de saúde podem encontrar resistência impulsionada pelo estigma ao recomendar a naloxona preventiva. Superar esses desafios requer educação pública direcionada, campanhas de desestigmatização e proteções legais de apoio, visando mudar a percepção para ver a naloxona como um cuidado emergencial essencial, em vez de um endosso ao uso de drogas.

Análise Regional

América do Norte

A América do Norte representa a maior fatia do mercado de naloxona, representando mais de 45% da receita global, impulsionada pela alta prevalência de uso indevido de opioides, forte infraestrutura de saúde de emergência e iniciativas de distribuição comunitária generalizadas. Aprovações regulatórias que permitem o acesso sem receita médica aceleraram a disponibilidade do produto através de farmácias e pontos de acesso público não clínicos. Programas de redução de danos financiados pelo governo, políticas de co-prescrição obrigatória e acordos de fornecimento aumentados com agências de EMS reforçam a demanda. Os Estados Unidos lideram a região, apoiados por aquisições em larga escala para iniciativas de prevenção de overdose geridas por governos federal e estadual, expansão da adoção intranasal e campanhas de conscientização pública voltadas para a prevenção da mortalidade relacionada a opioides sintéticos.

Europa

A Europa representa aproximadamente 25% do mercado global de naloxona, apoiada por crescentes investimentos em saúde, expansão do tratamento de transtornos por uso de substâncias e estratégias nacionais que abordam a dependência de opioides. Programas de acesso apoiados pelo governo e iniciativas piloto que distribuem kits de naloxona em locais públicos influenciam o crescimento do mercado. O Reino Unido, Itália e Alemanha estão na vanguarda devido a estruturas de prescrição mais claras e integração da resposta a overdoses nos serviços de saúde comunitários. O aumento do uso de opioides sintéticos e o crescimento contínuo nas prescrições para dor crônica aumentam a demanda preventiva. No entanto, a adoção varia, pois inconsistências de reembolso e interpretação regulatória cautelosa atrasam a penetração uniforme do mercado em países da Europa Central e Oriental.

Ásia-Pacífico

A Ásia-Pacífico captura cerca de 18% do mercado, emergindo como o segmento regional de crescimento mais rápido devido ao aumento da conscientização sobre o uso indevido de opioides, aumento de intervenções traumáticas e cirúrgicas e expansão da capacidade de saúde de emergência. Austrália e Japão lideram a região com programas de redução de danos estabelecidos e políticas de importação e produção doméstica de apoio. Enquanto isso, Índia e Sudeste Asiático estão testemunhando uma adoção gradual impulsionada por iniciativas sem fins lucrativos e reformas de resposta a crises apoiadas pelo governo. O crescimento do mercado continua influenciado pela fragmentação regulatória e limitações de aquisição; no entanto, a crescente demanda urbana, a melhoria da capacidade de fabricação farmacêutica e a maior adoção clínica posicionam a região para uma expansão sustentada.

América Latina

A América Latina representa cerca de 7% do mercado global de naloxona, com crescimento impulsionado por preocupações crescentes com a dependência de opioides, aumento da disponibilidade através de farmácias hospitalares e apoio de programas de ajuda internacional. Brasil e México lideram o consumo, apoiados pela expansão das redes de atendimento de emergência e campanhas de saúde pública que promovem a prontidão para resposta a overdoses. No entanto, persistem barreiras, incluindo modelos limitados de distribuição comercial, aprovações regulatórias mais lentas e restrições de acessibilidade que impactam populações de baixa renda. Programas de conscientização e treinamento comunitário estão se desenvolvendo gradualmente, apresentando oportunidades para parcerias farmacêuticas e canais de produtos subsidiados, particularmente em centros urbanos e corredores de tráfego transfronteiriço impactados pela circulação de drogas ilícitas.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 5% da quota de mercado, com a adoção impulsionada principalmente pela modernização da saúde pública, cobertura de emergência ligada ao turismo e crescente reconhecimento da dependência de opioides como uma condição tratável. Os estados do Golfo demonstram uma penetração de mercado mais rápida através de formulações importadas e distribuição centrada em hospitais. As nações africanas mostram um crescimento incremental da demanda, apoiado por organizações internacionais de saúde que facilitam o acesso ao naloxone em contextos de trauma, cirurgia e tratamento de dependência. Os desafios incluem cadeias de abastecimento limitadas, baixa conscientização fora das grandes cidades e reembolso restrito. À medida que os programas nacionais de gestão de overdose evoluem, as oportunidades para soluções injetáveis de baixo custo estão prestes a expandir.

Segmentações de Mercado:

Por Tipo

Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

Por Aplicação

- Reversão de Overdose de Opioides

- Gestão de Dor Crônica

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

A paisagem competitiva do mercado de naloxone é caracterizada pela presença de empresas farmacêuticas estabelecidas, inovadores emergentes e fabricantes regionais focados em expandir a acessibilidade do produto através de formulações diversificadas e canais de distribuição estratégicos. Os principais atores priorizam sistemas de entrega intranasal e auto-injetores projetados para administração rápida e fácil, adequados tanto para ambientes clínicos quanto públicos. As estratégias competitivas incluem contratos de fornecimento governamentais, colaborações de saúde pública e produção em massa econômica para apoiar programas de distribuição comunitária. Parcerias com serviços médicos de emergência, organizações sem fins lucrativos e cadeias de farmácias de varejo fortalecem a presença da marca e o alcance. As empresas também estão investindo em reformulações visando duração prolongada e dosagem mais alta para enfrentar a potência dos opioides sintéticos. Enquanto isso, fabricantes de genéricos intensificam a competição de preços e ampliam o acesso em mercados sensíveis ao custo, enquanto aprovações regulatórias para disponibilidade sem receita médica remodelam o posicionamento comercial. No geral, o mercado reflete um equilíbrio entre diferenciação focada na inovação e expansão orientada para a acessibilidade.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Indivior PLC

- Kaleo Inc.

- Amphastar Pharmaceuticals Inc.

- Mundipharma International Limited

- Adapt Pharma Inc.

- Opiant Pharmaceuticals Inc.

- Hospira Inc. (Pfizer Inc.)

- Kaléo Pharma LLC

- Mylan N.V.

- Pfizer Inc.

Desenvolvimentos Recentes

- Em março de 2023, a Adapt Pharma, Inc. obteve a aprovação da FDA dos EUA para a venda sem prescrição (OTC) de seu spray nasal de naloxona intranasal de 4 mg.

- Em maio de 2022, a Opiant divulgou dados de ensaios clínicos mostrando que sua formulação nasal OPNT003 (nalmefene) produziu uma mudança de 5.745 L/min na ventilação por minuto em comparação com 3.011 L/min sob naloxona após depressão respiratória induzida por opioides, um resultado que apoia sua planejada Aplicação de Novo Medicamento.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Canal de Distribuição, Aplicação e Geografia. Ele detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por naloxona continuará aumentando à medida que a potência dos opioides sintéticos se intensifica e os eventos de overdose aumentam globalmente.

- O acesso sem prescrição expandirá a disponibilidade, impulsionando uma maior adoção através de farmácias e ambientes não clínicos.

- Novos sistemas de entrega priorizarão a facilidade de uso, maior duração de ação e requisitos mínimos de treinamento.

- Parcerias entre os setores público e privado ampliarão a distribuição através de hospitais, escolas, locais de trabalho e centros comunitários.

- Iniciativas de acessibilidade e concorrência de genéricos ampliarão o acesso em mercados sensíveis a custos e emergentes.

- Plataformas digitais de educação apoiarão o treinamento para cuidadores, socorristas e o público em geral.

- A co-prescrição junto a terapias de dor à base de opioides se tornará padrão em muitos sistemas de saúde.

- Mandatos governamentais fortalecerão os requisitos de estoque em centros de viagem, locais públicos e infraestruturas de emergência.

- A capacidade de fabricação se expandirá para apoiar o rápido desdobramento em regiões com surtos de overdose.

- Programas de redução de estigma melhorarão a aceitação comunitária e encorajarão a adoção proativa da naloxona.