Visão Geral do Mercado

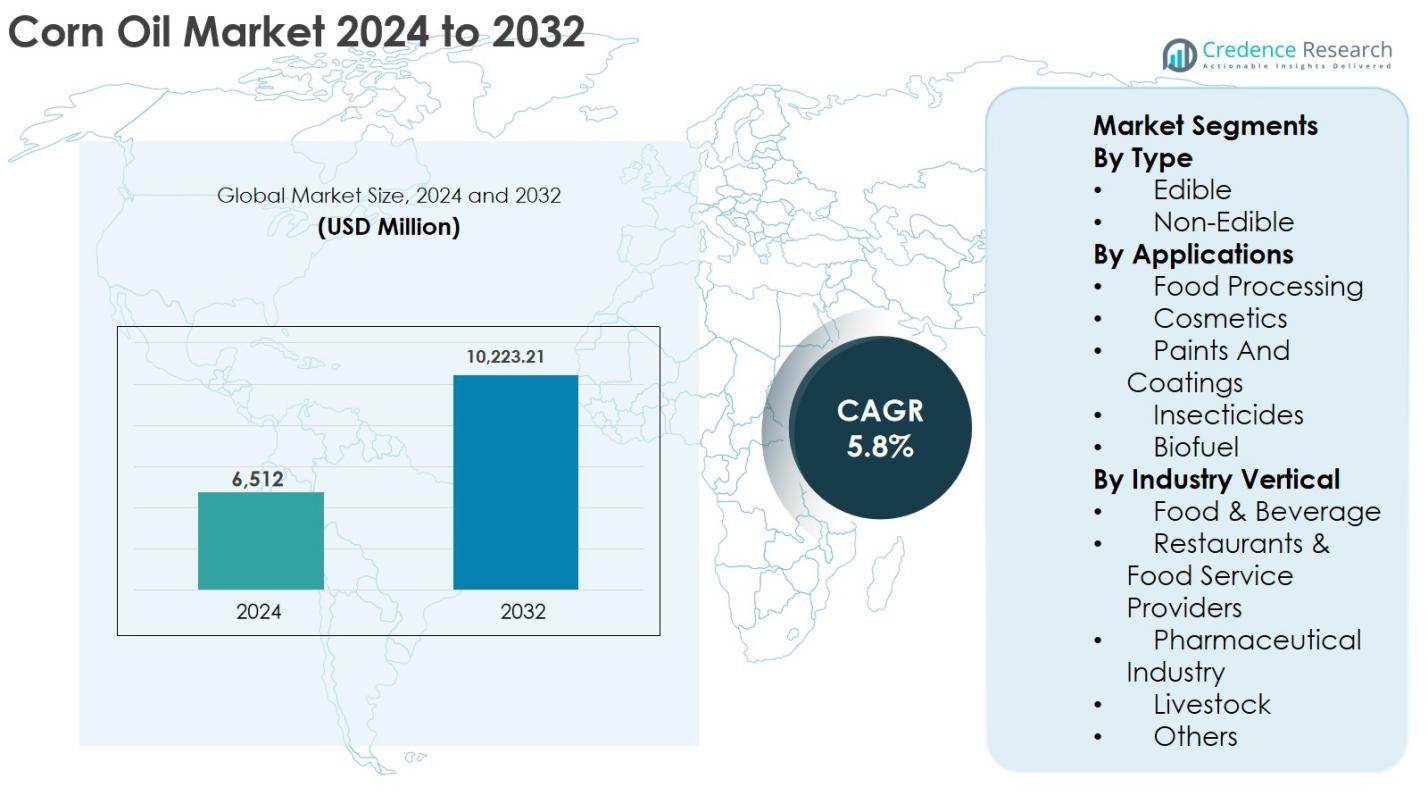

O tamanho do Mercado de Óleo de Milho foi avaliado em USD 6.512 milhões em 2024 e prevê-se que atinja USD 10.223,21 milhões até 2032, crescendo a uma CAGR de 5,8% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Óleo de Milho 2024 |

USD 6.512 Milhões |

| Mercado de Óleo de Milho, CAGR |

5,8% |

| Tamanho do Mercado de Óleo de Milho 2032 |

USD 10.223,21 Milhões |

O mercado de Óleo de Milho é liderado por fabricantes de agronegócio e óleos comestíveis estabelecidos, incluindo Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd., ConAgra Brands, Inc., ACH Food Companies, Inc., Savola Group, IFFCO, Abu Dhabi Vegetable Oil Company, Qingdao Changsheng Group Co., Ltd., e Elburg Global, todos competindo através de cadeias de suprimento integradas, capacidades de refino e fortes redes de distribuição. Esses participantes focam na qualidade do produto, posicionamento de rótulo limpo e expansão regional para fortalecer a presença no mercado. A América do Norte dominou o mercado de Óleo de Milho com uma participação de mercado exata de 36,8% em 2024, apoiada pela abundante produção de milho, infraestrutura de processamento avançada e forte demanda de aplicações de processamento de alimentos e biocombustíveis, seguida pela Ásia-Pacífico e Europa como regiões chave de consumo e crescimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights do Mercado

- O mercado de Óleo de Milho foi avaliado em USD 6.512 milhões em 2024 e projeta-se que atinja USD 10.223,21 milhões até 2032, registrando uma CAGR de 5,8% durante o período de previsão.

- O crescimento no mercado de Óleo de Milho é impulsionado pela crescente demanda por óleos de cozinha à base de plantas e saudáveis para o coração, expansão das indústrias de alimentos processados e serviços alimentícios, e aumento da utilização em aplicações de biocombustíveis e industriais.

- Tendências chave no mercado de Óleo de Milho incluem a crescente preferência por produtos não transgênicos e de rótulo limpo, expansão do consumo em economias emergentes, e aumento da adoção do óleo de milho na produção de biodiesel e usos industriais sustentáveis.

- O mercado de Óleo de Milho mostra competição ativa entre participantes globais e regionais focando na integração vertical, expansão da capacidade de refino e ofertas de varejo com marca, enquanto enfrenta restrições devido à volatilidade dos preços do milho e forte concorrência de óleos de soja e girassol.

- Regionalmente, a América do Norte liderou o mercado de Óleo de Milho com 36,8% de participação em 2024, seguida pela Ásia-Pacífico com 27,6% e Europa com 24,1%, enquanto por segmento, o óleo de milho comestível dominou com 74,6% de participação, e o processamento de alimentos respondeu por 58,2% da demanda total.

Análise de Segmentação de Mercado:

Análise de Segmentação de Mercado:

Por Tipo

O mercado de Óleo de Milho por tipo é principalmente impulsionado pelo segmento Comestível, que representou 74,6% da participação de mercado em 2024, apoiado por seu uso extensivo na culinária doméstica e na preparação de alimentos comerciais. O óleo de milho comestível se beneficia de um perfil favorável de ácidos graxos, alto ponto de fumaça e propriedades de redução do colesterol, tornando-o adequado para frituras, assados e alimentos processados. A crescente preferência dos consumidores por óleos à base de plantas e saudáveis para o coração, juntamente com o aumento da urbanização e da renda disponível, continua a reforçar a demanda. O segmento Não Comestível cresce de forma constante devido a aplicações industriais e baseadas em bio, mas permanece secundário.

- Por exemplo, o óleo de milho Mazola da ACH Food Companies, comercializado na América do Norte como um óleo de cozinha saudável para o coração, tem sido promovido por sua capacidade de ajudar a reduzir o colesterol como parte de uma dieta baixa em gordura saturada e colesterol, e está entre os principais óleos de cozinha de marca nos canais de varejo dos EUA.

Por Aplicação

Por aplicação, o Processamento de Alimentos dominou o mercado de Óleo de Milho com uma participação de mercado de 58,2% em 2024, impulsionado pelo consumo em larga escala em lanches, refeições prontas, produtos de panificação e operações de fritura. O sabor neutro, a estabilidade oxidativa e a relação custo-benefício do óleo de milho o tornam um ingrediente preferido para os fabricantes de alimentos. O crescimento é ainda apoiado pela expansão do consumo de alimentos embalados e cadeias de restaurantes de serviço rápido. Outras aplicações como cosméticos, biocombustíveis, inseticidas e tintas e revestimentos estão ganhando força devido a iniciativas de sustentabilidade, mas o processamento de alimentos continua sendo o principal impulsionador da demanda.

- Por exemplo, a Frito-Lay (PepsiCo) relatou o uso de óleos vegetais, como óleo de milho e óleo de girassol, em muitos de seus produtos de batata frita e lanches na América do Norte para melhorar o sabor e o desempenho na fritura.

Por Vertical da Indústria

O vertical da indústria de Alimentos & Bebidas liderou o mercado de Óleo de Milho, capturando 61,4% da participação de mercado em 2024, devido ao seu uso extensivo em alimentos processados, óleos comestíveis e cozinhas comerciais. O aumento do consumo de alimentos convenientes, o crescimento dos estabelecimentos de serviços alimentares e a crescente conscientização sobre saúde continuam a impulsionar a demanda dentro deste vertical. Restaurantes e fornecedores de serviços alimentares também contribuem significativamente devido ao alto uso de óleo para fritura. Enquanto isso, os segmentos farmacêutico e de pecuária se beneficiam do papel do óleo de milho como excipiente e ingrediente de ração rico em energia, apoiando a expansão diversificada de uso final.

Principais Impulsionadores de Crescimento

Crescente Demanda por Óleos de Cozinha à Base de Plantas e Saudáveis

O mercado de Óleo de Milho é fortemente impulsionado pelo aumento da preferência dos consumidores por óleos comestíveis à base de plantas e saudáveis para o coração. O óleo de milho contém altos níveis de ácidos graxos poli-insaturados e fitoesteróis, que ajudam a reduzir o colesterol LDL, tornando-o atraente para consumidores conscientes da saúde. A crescente conscientização sobre a saúde cardiovascular, combinada com o aumento das incidências de doenças relacionadas ao estilo de vida, acelerou a mudança de gorduras animais para óleos vegetais. A urbanização, as mudanças nos padrões alimentares e a maior renda disponível apoiam ainda mais a adoção doméstica e comercial. Além disso, o alto ponto de fumaça e o sabor neutro do óleo de milho aumentam sua adequação para fritura e processamento de alimentos, reforçando a demanda em canais de varejo e serviços alimentares globalmente.

- Por exemplo, a Mazola (ACH Food Companies) há muito tempo comercializa seu óleo de milho 100% nos EUA com uma alegação de saúde cardíaca autorizada pela FDA de que pode ajudar a reduzir o colesterol quando substitui a gordura saturada, enfatizando seu perfil à base de plantas e conteúdo de fitoesteróis.

Expansão da Indústria de Alimentos Processados e Serviços Alimentares

Crescimento rápido no setor de alimentos processados e na indústria de serviços alimentares é um dos principais impulsionadores do mercado de óleo de milho. O aumento do consumo de refeições prontas, lanches embalados, produtos de padaria e alimentos fritos impulsionou significativamente a demanda industrial. O óleo de milho é amplamente preferido pelos fabricantes de alimentos devido à sua estabilidade oxidativa, eficiência de custo e compatibilidade com o processamento em larga escala. A expansão de restaurantes de serviço rápido, cozinhas em nuvem e cadeias de varejo alimentar organizadas, especialmente em economias emergentes, continua a elevar o consumo em massa. O aumento das populações urbanas trabalhadoras e estilos de vida com tempo limitado apoiam ainda mais a demanda por alimentos processados, traduzindo-se diretamente em crescimento sustentado para o óleo de milho em aplicações comerciais.

- Por exemplo, grandes fornecedores de restaurantes de serviço rápido em mercados como Índia e Sudeste Asiático adquirem grandes volumes de óleos vegetais refinados, incluindo óleo de milho, para fritura profunda e cozimento de alta produção em franquias e cozinhas em nuvem focadas em entrega.

Crescimento do Uso em Biocombustíveis e Aplicações Industriais

A crescente adoção do óleo de milho em biocombustíveis e aplicações industriais é outro impulsionador chave de crescimento. O óleo de milho bruto extraído como subproduto da produção de etanol está sendo cada vez mais utilizado como matéria-prima sustentável para a fabricação de biodiesel. Políticas governamentais de apoio que promovem energia renovável e iniciativas de redução de carbono têm incentivado os produtores de biodiesel a integrar o óleo de milho em misturas de combustível. Além disso, usos industriais em lubrificantes, inseticidas e revestimentos se beneficiam da biodegradabilidade e baixa toxicidade do óleo de milho. À medida que as regulamentações de sustentabilidade se tornam mais rígidas em diversos setores, a demanda por matérias-primas de base biológica continua a aumentar, fortalecendo a perspectiva de crescimento a longo prazo para o óleo de milho além das aplicações alimentares.

Tendências e Oportunidades Chave

Aumento da Demanda em Economias Emergentes

Economias emergentes apresentam oportunidades de crescimento significativas para o mercado de óleo de milho devido ao rápido crescimento populacional, urbanização e hábitos alimentares em evolução. O aumento dos níveis de renda da classe média e maior exposição a padrões de consumo alimentar ocidentalizados estão impulsionando uma maior demanda por óleos comestíveis. Governos e fabricantes de alimentos na Ásia-Pacífico, América Latina e Oriente Médio estão expandindo capacidades de refino e processamento doméstico para atender ao aumento do consumo. Além disso, a infraestrutura de varejo melhorada e a expansão das plataformas de comércio eletrônico estão aumentando a acessibilidade do produto. À medida que a conscientização sobre óleos de cozinha mais saudáveis aumenta nessas regiões, os fabricantes de óleo de milho podem capitalizar no crescimento de volume a longo prazo e nas ofertas de produtos localizados.

- Por exemplo, a Bunge Loders Croklaan e a Cargill expandiram as capacidades de refino e embalagem de óleos comestíveis na Ásia-Pacífico e América Latina para atender à crescente demanda de processadores de alimentos locais e consumidores.

Inovação de Produto e Posicionamento Clean-Label

A inovação de produto e o posicionamento clean-label representam uma oportunidade chave no mercado de óleo de milho. Os fabricantes estão cada vez mais focados em variantes de óleo de milho não transgênico, orgânico e minimamente processado para alinhar-se com as tendências de clean-label e transparência. A demanda por rastreabilidade de origem e práticas de produção sustentáveis está influenciando estratégias de marca e embalagem. Produtos de óleo de milho fortificados, enriquecidos com vitaminas e ingredientes funcionais, também estão ganhando força. Essas inovações permitem que as empresas diferenciem suas ofertas, cobrem preços premium e fortaleçam a lealdade à marca. À medida que o escrutínio regulatório sobre rotulagem de alimentos aumenta, espera-se que produtos de óleo de milho clean-label ganhem maior aceitação nos segmentos de varejo e industrial.

- Por exemplo, marcas como Mazola na América do Norte destacam que seu óleo de milho é livre de colesterol e promovem um posicionamento de ingredientes simples para atrair consumidores conscientes sobre rótulos.

Principais Desafios

Volatilidade de Preços do Milho e Disrupções na Cadeia de Suprimentos

Um dos principais desafios enfrentados pelo mercado de Óleo de Milho é a volatilidade nos preços do milho, impulsionada por variações nos rendimentos agrícolas, condições climáticas e dinâmicas do comércio global. O milho é uma matéria-prima chave, e a instabilidade de preços impacta diretamente os custos de produção e margens de lucro. Riscos relacionados ao clima, como secas e inundações, podem interromper o fornecimento de milho e reduzir a eficiência da extração de óleo. Além disso, tensões geopolíticas e restrições de exportação podem afetar os fluxos de comércio internacional. Disrupções na cadeia de suprimentos, incluindo restrições de transporte e aumento dos custos logísticos, intensificam ainda mais as pressões de preços, tornando a gestão de custos e estratégias de fornecimento de longo prazo críticas para os participantes do mercado.

Concorrência Intensa de Óleos Vegetais Alternativos

O mercado de Óleo de Milho enfrenta forte concorrência de óleos vegetais alternativos, como soja, girassol, canola e óleo de palma. Esses óleos frequentemente se beneficiam de custos de produção mais baixos, maior disponibilidade ou maior familiaridade do consumidor em certas regiões. A sensibilidade ao preço entre consumidores e fabricantes de alimentos frequentemente leva à substituição com base nas vantagens de custo. Além disso, pesquisas e marketing contínuos sobre os benefícios à saúde de óleos concorrentes podem diluir a proposta de valor do óleo de milho. Para permanecer competitivo, os produtores de óleo de milho devem investir em diferenciação por meio de qualidade, credenciais de sustentabilidade e benefícios funcionais, enquanto gerenciam pressões de preços em um cenário de óleos comestíveis cada vez mais competitivo.

Análise Regional

América do Norte

A América do Norte deteve a maior participação do mercado de Óleo de Milho, representando 36,8% da receita global em 2024, impulsionada pela alta produção de milho, infraestrutura de processamento bem estabelecida e forte demanda das indústrias de processamento de alimentos e biocombustíveis. Os Estados Unidos dominam o consumo regional devido ao uso extensivo de óleo de milho em alimentos embalados, aplicações de fritura e biodiesel derivado de etanol. A crescente conscientização sobre saúde e preferência por óleos à base de plantas apoiam ainda mais a demanda no varejo. Além disso, políticas governamentais favoráveis que promovem combustíveis renováveis e matérias-primas sustentáveis continuam a fortalecer a utilização do óleo de milho em aplicações industriais e energéticas na região.

Europa

A Europa representou 24,1% da participação de mercado em 2024, apoiada pela demanda constante dos setores de alimentos e bebidas, farmacêutico e industrial. A região enfatiza a obtenção sustentável, produtos com rótulos limpos e ingredientes não transgênicos, o que se alinha bem com as aplicações de óleo de milho refinado. Países como Alemanha, França e Reino Unido contribuem significativamente por meio do processamento de alimentos e uso industrial à base de bio. Regulamentações rigorosas sobre gorduras trans e a crescente adoção de óleos comestíveis mais saudáveis incentivaram a substituição gradual pelo óleo de milho. No entanto, a concorrência de óleos de girassol e colza permanece forte, moderando o impulso geral de crescimento.

Ásia-Pacífico

A Ásia-Pacífico representou 27,6% do mercado de óleo de milho em 2024, tornando-se o segmento regional de crescimento mais rápido. A rápida urbanização, o crescimento populacional e o aumento da renda disponível estão impulsionando o maior consumo de óleos comestíveis na China, Índia, Japão e Sudeste Asiático. A expansão das indústrias de processamento de alimentos, o aumento da demanda por alimentos embalados e o crescimento de restaurantes de serviço rápido são contribuintes chave. Além disso, a crescente conscientização sobre óleos de cozinha mais saudáveis apoia a adoção do óleo de milho em lares urbanos. Investimentos contínuos na capacidade de refino e na melhoria das redes de distribuição aumentam ainda mais as perspectivas de expansão do mercado regional.

América Latina

A América Latina capturou 7,1% de participação de mercado em 2024, impulsionada pelo crescimento das atividades de processamento de alimentos e pelo aumento do consumo de óleos comestíveis. Brasil e Argentina lideram a demanda regional devido à expansão da produção agrícola e ao aumento do uso de derivados de milho. A região se beneficia de condições econômicas em melhoria e mudanças graduais em direção a óleos vegetais mais saudáveis. O óleo de milho é cada vez mais utilizado na produção industrial de alimentos e em aplicações de ração animal. No entanto, o crescimento do mercado é parcialmente limitado pela forte concorrência do óleo de soja, amplamente disponível e competitivo em termos de custo nos países latino-americanos.

Oriente Médio & África

O Oriente Médio & África representou 4,4% do mercado de óleo de milho em 2024, apoiado pelo aumento das importações de alimentos, crescimento populacional e expansão dos setores de serviços alimentares. A urbanização e as mudanças nas preferências alimentares estão aumentando a demanda por óleos comestíveis refinados, particularmente nos países do Conselho de Cooperação do Golfo. O consumo de óleo de milho está crescendo no processamento de alimentos e em cozinhas comerciais devido à sua estabilidade na fritura. Na África, melhorias graduais na infraestrutura de varejo e a crescente conscientização sobre saúde apoiam a penetração no mercado. No entanto, a produção local limitada e a sensibilidade ao preço continuam a restringir uma adoção mais rápida.

Segmentações de Mercado:

Por Tipo

- Comestível

- Não Comestível

Por Aplicações

- Processamento de Alimentos

- Cosméticos

- Tintas e Revestimentos

- Inseticidas

- Biocombustível

Por Vertical da Indústria

- Alimentos & Bebidas

- Restaurantes & Fornecedores de Serviços Alimentares

- Indústria Farmacêutica

- Pecuária

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de Óleo de Milho apresenta uma paisagem competitiva moderadamente consolidada, caracterizada pela presença de grandes empresas multinacionais de agronegócio e produtores regionais de óleos comestíveis competindo em escala, qualidade de produto e alcance de distribuição. Líderes como Archer Daniels Midland Company, Cargill Incorporated, Wilmar International Ltd. e ConAgra Brands, Inc. beneficiam de operações verticalmente integradas, extensas redes de fornecimento de milho e capacidades avançadas de refinação, permitindo eficiência de custos e fornecimento consistente. Empresas como ACH Food Companies, Inc., Savola Group, IFFCO e Abu Dhabi Vegetable Oil Company focam em fortalecer a presença regional através de ofertas de varejo de marca e parcerias de serviços alimentares. Participantes emergentes como Qingdao Changsheng Group Co., Ltd. e Elburg Global estão expandindo a capacidade e direcionando-se para mercados industriais e de exportação. Iniciativas estratégicas no mercado incluem investimentos em variantes de óleo de milho não-OGM e de rótulo limpo, expansão de instalações de refinação e parcerias com processadores de alimentos para capturar a crescente demanda de aplicações comestíveis e industriais.

Análise dos Principais Atores

- Wilmar International Ltd.

- IFFCO

- Archer Daniels Midland Company

- Grupo Savola

- Qingdao Changsheng Group Co., Ltd.

- ConAgra Brands, Inc.

- Abu Dhabi Vegetable Oil Company

- Elburg Global

- Cargill Incorporated

- ACH Food Companies, Inc.

Desenvolvimentos Recentes

- Em novembro de 2025, a International Flavors & Fragrances Inc. (IFF) lançou o “OPTIMASH BOOST”, uma mistura de enzimas de segunda geração projetada para aumentar a recuperação de óleo de milho de destiladores (DCO) em plantas de etanol, melhorando o rendimento e a eficiência em relação às soluções anteriores.

- Em novembro de 2025, a Turnspire Capital Partners LLC e a AgraMarke Quality Grains lançaram o The LifeLine Group, um produtor independente integrado de produtos alimentícios à base de milho, combustíveis renováveis e coprodutos, incluindo óleo de milho, após a aquisição da LifeLine Foods e ICM Biofuels.

- Em fevereiro de 2025, a Cargill avançou para adquirir totalmente a SJC Bioenergia no Brasil, reforçando sua presença em energia renovável e processamento de milho, incluindo a produção de óleo de milho, pendente de aprovação regulatória.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo, Aplicação, Vertical da Indústria e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado de Óleo de Milho testemunhará um crescimento constante apoiado pelo aumento do consumo global de óleos vegetais e comestíveis.

- O aumento da conscientização sobre saúde continuará a impulsionar a preferência pelo óleo de milho devido às suas propriedades de redução do colesterol.

- A expansão das indústrias de alimentos processados e de serviços alimentícios sustentará a demanda industrial em larga escala.

- A crescente urbanização e as mudanças nos hábitos alimentares em economias emergentes fortalecerão o consumo no varejo.

- O setor de biocombustíveis adotará cada vez mais o óleo de milho como matéria-prima sustentável para a produção de biodiesel.

- Os fabricantes se concentrarão em variantes de óleo de milho não transgênico, com rótulo limpo e orgânico para atender às expectativas dos consumidores em evolução.

- Investimentos em eficiência de refino e otimização da cadeia de suprimentos melhorarão a competitividade de custos.

- Parcerias estratégicas com processadores de alimentos e distribuidores aumentarão a penetração no mercado.

- O apoio regulatório para produtos renováveis e de base biológica criará oportunidades de crescimento a longo prazo.

- A concorrência de óleos vegetais alternativos incentivará a inovação e diferenciação nas ofertas de produtos.