Visão Geral do Mercado:

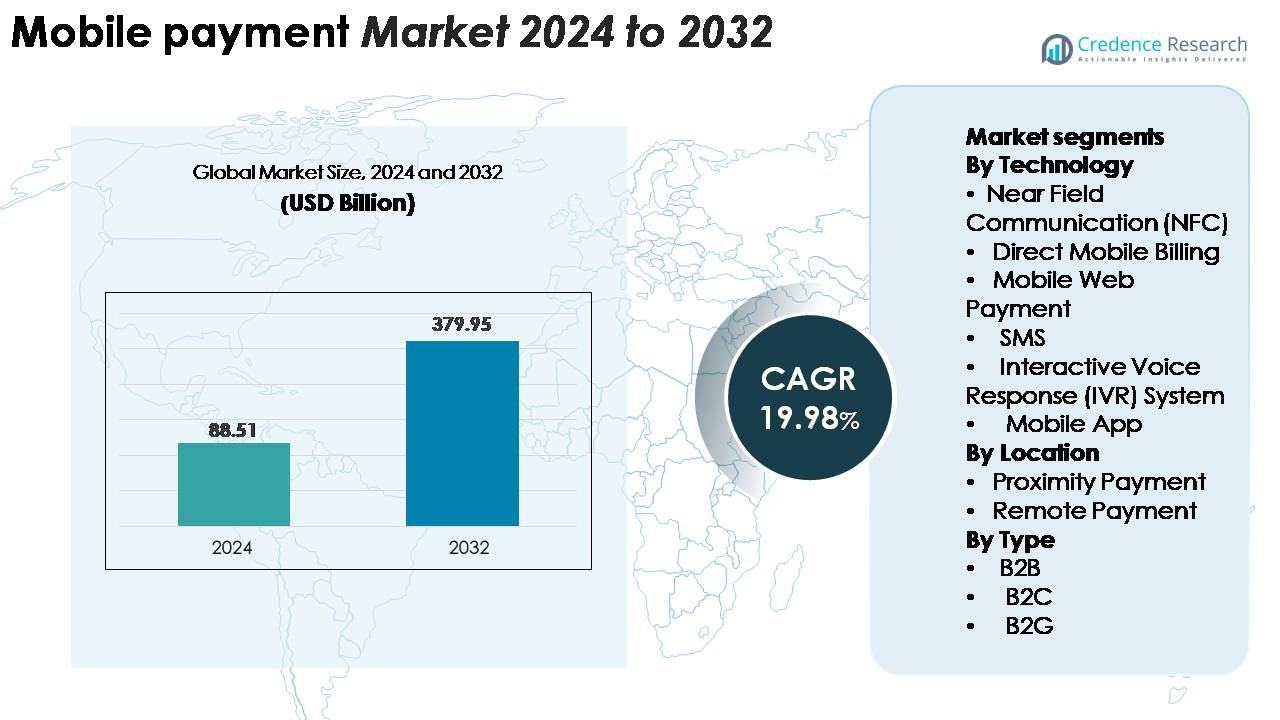

O mercado global de pagamentos móveis foi avaliado em USD 88,51 bilhões em 2024 e projeta-se que atinja USD 379,95 bilhões até 2032, avançando a um CAGR de 19,98% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Pagamentos Móveis 2024 |

USD 88,51 Bilhões |

| Mercado de Pagamentos Móveis, CAGR |

19,98% |

| Tamanho do Mercado de Pagamentos Móveis 2032 |

USD 379,95 Bilhões |

O mercado de pagamentos móveis é moldado por grandes líderes de tecnologia e redes de pagamento, como Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal e Mastercard, cada um expandindo seus ecossistemas digitais através da integração de carteiras e parcerias com comerciantes. Esses participantes competem aprimorando a experiência do usuário, fortalecendo a prevenção de fraudes e ampliando a aceitação no varejo, e-commerce, transporte seguro, autenticação e pagamentos transfronteiriços. A Ásia-Pacífico lidera o mercado global com uma participação dominante de 38–40%, impulsionada por super aplicativos, ecossistemas baseados em QR e rápida digitalização. A América do Norte segue com 32–34%, apoiada por alta penetração de smartphones, infraestrutura avançada de POS e forte inovação fintech.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado:

- O mercado global de pagamentos móveis foi avaliado em USD 88,51 bilhões em 2024 e projeta-se que alcance USD 379,95 bilhões até 2032, expandindo a uma CAGR de 19,98% durante o período de previsão.

- O forte crescimento do mercado é impulsionado pela crescente adoção de carteiras digitais, expansão das atividades de e-commerce e aumento da aceitação de soluções sem contato e baseadas em QR por parte dos comerciantes. A tecnologia NFC lidera o segmento tecnológico com a maior participação devido à segurança e conveniência de toque e pronto.

- Tendências-chave incluem a rápida integração de pagamentos móveis em super aplicativos, o crescente uso de autenticação biométrica e a adoção generalizada de códigos QR, permitindo aceitação de baixo custo para pequenos comerciantes.

- A atividade competitiva se intensifica à medida que players globais como Apple Pay, Google Pay, Alipay, PayPal e WeChat Pay expandem recursos, aprimoram a segurança e constroem ecossistemas interoperáveis; no entanto, preocupações com a privacidade de dados e infraestrutura fragmentada continuam a restringir a adoção em regiões emergentes.

- Regionalmente, a Ásia-Pacífico lidera com uma participação de 38–40%, seguida pela América do Norte com 32–34% e Europa com 24–26%, apoiada por redes de POS maduras, modernização regulatória e forte penetração de transações digitais.

Análise de Segmentação de Mercado:

Por Tecnologia

A NFC lidera o segmento tecnológico, capturando a maior participação devido à sua autenticação segura, conveniência de pagamento rápido por toque e ampla integração em smartphones, wearables e terminais POS modernos. Os setores de varejo, transporte e hospitalidade dependem cada vez mais da NFC para agilizar o checkout e reduzir o tempo de manuseio de dinheiro. Os pagamentos via aplicativo móvel também se expandem rapidamente à medida que os provedores de carteiras melhoram a experiência do usuário por meio de login biométrico, tokenização e ecossistemas baseados em recompensas. Enquanto isso, a cobrança móvel direta, SMS e sistemas IVR mantêm importância em regiões com infraestrutura bancária limitada, apoiando transações básicas para usuários sem banco e rurais.

· Por exemplo, o Apple Pay opera nos padrões NFC ISO/IEC 14443 a 13,56 MHz, permitindo troca de dados de até 424 kbps, usando um elemento seguro físico dedicado (SE) para armazenar o número da conta do dispositivo e executar operações criptográficas. Em contraste, o Google Pay utiliza Emulação de Cartão Host (HCE) para gerenciamento de tokens e depende do TEE do dispositivo ou do Android Keystore para segurança, enquanto ambas as plataformas empregam tokenização de rede EMVCo com criptogramas dinâmicos para autenticar cada transação de pagamento por toque em milissegundos.

Por Localização

Os pagamentos remotos permanecem como o segmento dominante baseado em localização, apoiados pelo aumento explosivo das compras online, carteiras digitais, assinaturas OTT e serviços financeiros baseados em aplicativos. Os consumidores preferem transações remotas por sua conveniência, acessibilidade multicanal e integração com plataformas bancárias e de e-commerce. Os pagamentos por proximidade também crescem de forma constante à medida que terminais NFC, scanners de código QR e dispositivos POS sem contato se expandem em supermercados, restaurantes e sistemas de transporte. A crescente aceitação entre pequenos comerciantes e a ampla implantação de infraestrutura de pagamento por toque reforçam a adoção por proximidade, embora as transações remotas continuem a liderar devido ao maior volume de transações e aplicação mais ampla em canais digitais.

- Por exemplo, o PayPal processou 6,8 bilhões de transações de pagamento totais apenas no quarto trimestre de 2023, enquanto o WeChat Pay suportou mais de 1 bilhão de transações digitais por dia na China, refletindo a escala maciça em que os pagamentos móveis operam em ecossistemas digitais globais.

Por Tipo

B2C domina o segmento de tipo, representando a maior fatia à medida que os consumidores cada vez mais migram para carteiras móveis para compras no varejo, pagamentos de contas, reservas de viagens e transferências entre pares. Interfaces de aplicativos sem interrupções, liquidação instantânea de transações e integrações de fidelidade tornam os pagamentos móveis centrais para o comércio diário. As transações B2B ganham força à medida que as empresas adotam faturamento móvel, cobrança automatizada e ferramentas de gestão de despesas para melhorar a eficiência operacional. Os pagamentos B2G crescem à medida que os governos digitalizam a tributação, taxas de licenciamento e cobrança de serviços públicos. No entanto, o B2C continua sendo o principal motor, apoiado pelo aumento da penetração de smartphones e aceitação de comerciantes em mercados urbanos e semi-urbanos.

Principais Fatores de Crescimento:

Expansão da Adoção de Carteiras Digitais e Penetração de Smartphones

As carteiras digitais tornaram-se a espinha dorsal dos pagamentos móveis, e sua adoção continua a acelerar à medida que os consumidores migram do dinheiro e cartões para ecossistemas financeiros baseados em aplicativos. A alta penetração de smartphones permite que os usuários acessem serviços de carteira sem a necessidade de hardware adicional, enquanto recursos de segurança embutidos, como autenticação biométrica, tokenização e criptografia a nível de dispositivo, aumentam a confiança do usuário. As carteiras digitais cada vez mais integram pagamentos de contas, emissão de bilhetes, microempréstimos e programas de fidelidade, criando plataformas multifuncionais que impulsionam o engajamento diário. Os comerciantes aceleram a adoção oferecendo descontos exclusivos, checkout mais rápido e integração perfeita com sistemas POS. O surgimento de modelos de super aplicativos em vários mercados consolida ainda mais pagamentos, comércio e serviços financeiros, incentivando frequências de transação mais altas. À medida que os ecossistemas se expandem para transferências P2P, pagamentos de transporte e serviços de assinatura, as carteiras digitais continuam a ancorar o crescimento do mercado.

· Por exemplo, o Apple Pay tem mais de 650 milhões de usuários ativos globalmente, enquanto o ecossistema mais amplo do WeChat suporta mais de 1,4 bilhão de usuários ativos mensais (com aproximadamente 1,3 bilhão usando o WeChat Pay), demonstrando a escala massiva em que as carteiras digitais operam mundialmente.

Aceleração da Expansão do E-commerce e Mudança para Transações Sem Dinheiro

A expansão do e-commerce impulsiona significativamente o ecossistema de pagamentos móveis, pois os consumidores preferem experiências de checkout instantâneas e sem atrito em plataformas digitais. Varejistas e marketplaces integram gateways de pagamento móvel para reduzir o abandono de carrinho e aumentar a retenção de clientes. Fluxos de pagamento otimizados para dispositivos móveis suportam transações com um clique, checkout embutido e cobrança automatizada para compras recorrentes. Mercados emergentes experimentam crescimento rápido à medida que iniciativas governamentais incentivam transações sem dinheiro e inclusão financeira. Os pagamentos móveis também se beneficiam do aumento do consumo digital em entretenimento, entrega de alimentos, viagens e serviços hiperlocais. Ferramentas de prevenção de fraudes fortalecidas e monitoramento de transações em tempo real aumentam a confiança na segurança, promovendo ainda mais a adoção. À medida que o e-commerce transfronteiriço cresce, carteiras móveis e pagamentos baseados em aplicativos suportam conversão rápida de moeda e transações internacionais simplificadas, tornando-se um facilitador crítico da expansão do comércio digital global.

- Por exemplo, a Shopify processou $9,3 bilhões em vendas totais (Volume Bruto de Mercadorias) durante sua temporada de compras de pico de 2023 (fim de semana da Black Friday e Cyber Monday). Uma parte significativa dessa atividade ocorre em dispositivos móveis, com estatísticas oficiais observando que aproximadamente 79% de todo o tráfego para lojas Shopify se origina de dispositivos móveis e aproximadamente 66% de todos os pedidos são feitos a partir de telefones celulares.

Aumento da Aceitação de Comerciantes e Integração de Infraestrutura Sem Contato

A aceitação de pagamentos móveis por parte dos comerciantes expande-se rapidamente à medida que as empresas adotam sistemas modernos de POS, terminais habilitados para NFC e interfaces de pagamento baseadas em QR. Pequenas e médias empresas adotam cada vez mais soluções de QR de baixo custo, reduzindo a dependência de hardware tradicional de leitura de cartões. A infraestrutura sem contato suporta checkouts mais rápidos, melhora a higiene e reduz o tempo de filas, benefícios que impulsionam uma forte adoção pós-pandemia. Os varejistas integram sistemas de inventário, painéis de análise e programas de fidelidade diretamente em plataformas de pagamento móvel, permitindo marketing orientado por dados e promoções personalizadas. Redes de transporte, sistemas de estacionamento e restaurantes de serviço rápido reforçam pagamentos NFC e QR, criando experiências de transação sem costura do físico para o digital. À medida que mais comerciantes adotam estratégias de pagamento omnicanal, as soluções de pagamento móvel tornam-se essenciais para a eficiência operacional e conveniência do consumidor, fortalecendo o impulso do mercado.

Tendências e Oportunidades Principais:

Crescente Integração de Pagamentos Móveis com Finanças Incorporadas e Super-Apps

Os pagamentos móveis integram-se cada vez mais com serviços financeiros incorporados, criando oportunidades para expansão intersetorial. Super-apps consolidam pagamentos, compras, micro-seguros, viagens, empréstimos e recursos sociais em uma única interface, proporcionando aos usuários uma experiência de estilo de vida digital interconectada. Plataformas de finanças incorporadas permitem que empresas integrem pagamentos, pontuação de crédito e avaliação de risco sem intermediários bancários tradicionais. Essa tendência abre caminhos para modelos baseados em assinatura, BNPL (Compre Agora, Pague Depois), micro-empréstimos e ferramentas de poupança automatizadas. À medida que fintechs colaboram com operadoras de telecomunicações e grandes varejistas, os serviços de pagamento incorporados se expandem para regiões rurais e subatendidas. A consolidação do comércio digital, serviços de mobilidade e plataformas de entretenimento amplifica ainda mais os volumes de transações e melhora o potencial de monetização.

- Por exemplo, o ecossistema WeChat da Tencent suporta mais de 1,4 bilhão de usuários ativos mensais, e sua plataforma de serviços financeiros integrados processou mais de $15 trilhões em valor de transações anualmente (em centenas de bilhões de transações individuais), demonstrando a enorme escala operacional das finanças incorporadas impulsionadas por super-apps.

Avanços em Tokenização, Biometria e Inovação Orientada à Segurança

Os avanços em segurança formam uma tendência importante que molda futuras oportunidades em pagamentos móveis. A tokenização reduz a exposição a credenciais de pagamento ao substituir dados sensíveis de cartões por tokens dinâmicos, minimizando riscos de fraude. Tecnologias biométricas, incluindo escaneamento de impressões digitais, reconhecimento facial e autenticação por voz, melhoram significativamente a precisão da verificação do usuário e reduzem o atrito durante o checkout. Análises comportamentais baseadas em IA detectam anomalias em tempo real, apoiando sistemas de autenticação baseados em risco. Essas inovações fortalecem a confiança do consumidor e aceleram a adoção em ambientes de transações de alta frequência, como varejo e transporte. À medida que reguladores pressionam por estruturas de proteção de dados mais robustas, os provedores incorporam cada vez mais princípios de segurança desde o design na arquitetura de pagamento, abrindo oportunidades para soluções de pagamento móvel focadas em conformidade e privacidade.

- Por exemplo, o Secure Enclave da Apple processa eficientemente dados biométricos usando um processador dedicado e isolado e aceleradores de hardware para tarefas criptográficas, enquanto o sistema de tokenização de rede da Visa emitiu mais de 13,7 bilhões de tokens ativos globalmente, permitindo autenticação dinâmica e de uso único para cada transação.

Expansão dos Pagamentos Baseados em QR e Tecnologias de Aceitação Digital de Baixo Custo

Pagamentos baseados em QR criam novas oportunidades, especialmente em mercados emergentes onde os comerciantes buscam soluções de pagamento de baixo custo e fáceis de implementar. As plataformas de QR requerem infraestrutura mínima, permitindo que pequenos varejistas, vendedores ambulantes e prestadores de serviços aceitem pagamentos digitais sem terminais avançados. Ecossistemas de QR interoperáveis fortalecem a concorrência e apoiam a usabilidade entre comerciantes, aumentando a conveniência para o consumidor. Governos e redes de pagamento promovem cada vez mais padrões nacionais de QR, fomentando experiências de pagamento unificadas. À medida que os sistemas de QR integram recursos de fidelidade, opções de EMI e capacidades de liquidação instantânea, eles se expandem além das transferências básicas para apoiar modelos de comércio mais amplos, criando uma oportunidade de crescimento escalável para os provedores de pagamento.

Principais Desafios:

Ameaças Crescentes de Cibersegurança e Preocupações com a Privacidade de Dados

Os provedores de pagamento móvel enfrentam riscos crescentes de cibersegurança à medida que os volumes de transações aumentam e os agentes de ameaça adotam métodos de ataque mais sofisticados. Phishing, malware, troca de SIM e sequestro de contas continuam a minar a confiança dos usuários em canais digitais. Os provedores devem fortalecer a autenticação multifatorial, a transmissão de dados criptografados e as ferramentas avançadas de detecção de fraudes para manter a segurança. A conformidade com leis rigorosas de proteção de dados exige investimentos em infraestrutura de nuvem segura, mecanismos de auditoria e governança de consentimento do usuário. A regulamentação fragmentada entre regiões também complica as operações transfronteiriças. Sem estruturas de segurança robustas, a adoção de pagamentos móveis corre o risco de desacelerar, especialmente entre usuários digitais de primeira viagem e clientes empresariais de alto valor.

Lacunas de Infraestrutura e Inclusão Financeira Limitada em Regiões Emergentes

Apesar do rápido crescimento do mercado, muitas regiões ainda enfrentam lacunas de infraestrutura que restringem a adoção de pagamentos móveis. Acessibilidade limitada a smartphones, cobertura de internet inconsistente e baixa alfabetização digital dificultam a adesão em populações rurais. Redes de comerciantes em mercados emergentes muitas vezes carecem de dispositivos POS modernos ou conectividade com contas bancárias, reduzindo os pontos de aceitação para transações digitais. O domínio do dinheiro persiste em setores como micro-varejo, agricultura e serviços informais. Inconsistências regulatórias e interoperabilidade fragmentada entre plataformas de pagamento restringem ainda mais as transações sem interrupções. Abordar esses desafios requer esforços coordenados entre fintechs, operadoras de telecomunicações, bancos e formuladores de políticas para expandir a infraestrutura e melhorar a prontidão do consumidor.

Análise Regional:

América do Norte

A América do Norte detém cerca de 34% do mercado global de pagamentos móveis, impulsionada por uma forte infraestrutura digital, alta penetração de smartphones e ampla adoção de soluções sem contato. Os EUA lideram o crescimento regional à medida que os consumidores adotam cada vez mais carteiras digitais para transações de varejo, entretenimento e transporte. Instituições financeiras e fintechs expandem o banco móvel, transferências P2P e autenticação biométrica, fortalecendo a confiança do usuário. Varejistas aceleram a integração de checkout via NFC, QR e aplicativos, aumentando os volumes de transações. O Canadá também contribui significativamente através da modernização de pagamentos digitais apoiada pelo governo, aumento das compras de e-commerce e rápida adoção de serviços financeiros integrados em pequenas e médias empresas.

Europa

A Europa representa 26% do mercado global, apoiada por fortes estruturas regulatórias, iniciativas de interoperabilidade e um ecossistema maduro de pagamentos sem contato. Países como o Reino Unido, Alemanha, França e os países nórdicos lideram a adoção à medida que os consumidores se movem em direção a bancos movidos por aplicativos, pagamentos habilitados por open-banking e autenticação biométrica segura. A região se beneficia de infraestrutura avançada de POS e da rápida expansão de pagamentos baseados em QR e carteiras digitais em serviços de varejo e mobilidade. Programas regulatórios que promovem pagamentos instantâneos, comércio digital transfronteiriço e proteção de dados aceleram ainda mais a adoção de pagamentos móveis, tornando a Europa um dos ecossistemas de transações digitais mais estruturados globalmente.

Ásia-Pacífico

A Ásia-Pacífico domina o cenário global com 40% de participação de mercado, impulsionada pela adoção massiva de smartphones, digitalização urbana e o surgimento de ecossistemas de super aplicativos. China e Índia lideram em volume de transações devido a pagamentos amplamente baseados em QR, transferências instantâneas impulsionadas por UPI e ecossistemas integrados de carteiras digitais. Mercados do Sudeste Asiático, como Indonésia, Vietnã e Filipinas, expandem-se rapidamente à medida que fintechs colaboram com operadoras de telecomunicações para melhorar o acesso financeiro. O forte crescimento do comércio eletrônico, a expansão do banco digital e os incentivos governamentais para reduzir transações em dinheiro amplificam a adoção. A grande população sem banco da região apresenta oportunidades adicionais para serviços financeiros móveis, sustentando o impulso de mercado a longo prazo.

América Latina

A América Latina captura cerca de 8% do mercado global, impulsionada pela rápida expansão das fintechs, crescente acesso a smartphones e aumento da demanda por soluções de pagamento digital convenientes e de baixo custo. Brasil, México e Colômbia lideram a adoção à medida que os consumidores passam do dinheiro para transações baseadas em QR e aplicativos para varejo, mobilidade e serviços diários. Iniciativas governamentais, como o sistema de pagamento instantâneo PIX do Brasil, aceleram significativamente o uso de pagamentos móveis. A crescente integração de soluções digitais pelos comerciantes e a expansão dos ecossistemas de comércio eletrônico impulsionam o crescimento das transações. Apesar das flutuações econômicas, a forte inovação fintech da região promove a adoção acelerada de pagamentos móveis em populações urbanas e semi-urbanas.

Oriente Médio & África

A região do Oriente Médio & África detém 6% de participação de mercado, mas representa um dos mercados de crescimento mais rápido devido à crescente penetração de bancos digitais, plataformas de dinheiro móvel e iniciativas governamentais de inclusão financeira. Países do Golfo, incluindo os Emirados Árabes Unidos e a Arábia Saudita, lideram a adoção por meio de mandatos sem contato, alta modernização de POS e forte atividade de comércio eletrônico. Na África, plataformas de dinheiro móvel, como soluções MFS, dominam devido ao acesso limitado a bancos tradicionais, apoiando transferências P2P, pagamentos de contas e transações de microcomércio. Investimentos em infraestrutura digital liderada por telecomunicações e modernização de pagamentos transfronteiriços continuam a fortalecer o ecossistema de pagamentos móveis da região.

Segmentações de Mercado:

Por Tecnologia

- Comunicação por Campo de Proximidade (NFC)

- Cobrança Direta Móvel

- Pagamento Móvel pela Web

- SMS

- Sistema de Resposta de Voz Interativa (IVR)

- Aplicativo Móvel

Por Localização

- Pagamento por Proximidade

- Pagamento Remoto

Por Tipo

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva:

O mercado de pagamentos móveis apresenta um cenário competitivo cada vez mais acirrado, impulsionado pela presença de empresas globais de tecnologia, redes de pagamento, inovadores fintech, operadoras de telecomunicações e provedores de carteiras digitais. Empresas líderes focam em expandir suas bases de usuários por meio de experiências de pagamento seguras e sem atritos, apoiadas por tokenização, autenticação biométrica e detecção de fraudes impulsionada por IA. Jogadores estabelecidos fortalecem seus ecossistemas integrando pagamentos de contas, microcrédito, programas de fidelidade e serviços de assinatura para aumentar a frequência das transações. Disruptores fintech intensificam a competição ao implantar plataformas de QR de baixo custo e soluções de transferência instantânea que atraem pequenos comerciantes e populações sem acesso a bancos. Parcerias estratégicas entre bancos e plataformas digitais aceleram a implementação de infraestrutura sem contato e capacidades de pagamento transfronteiriço. Enquanto isso, ecossistemas de super aplicativos na Ásia-Pacífico e estruturas de open-banking na Europa remodelam as dinâmicas competitivas, permitindo interoperabilidade e convergência de múltiplos serviços. À medida que segurança, velocidade e conveniência se tornam diferenciais essenciais, as empresas investem continuamente em escalabilidade de plataformas, conformidade regulatória e serviços financeiros de valor agregado para manter a liderança de mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores:

- Samsung Group

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Alibaba Group (Alipay)

- Paypal Inc.

- Mastercard Inc.

Desenvolvimentos Recentes:

- Em outubro de 2025, a Samsung Índia introduziu grandes melhorias na sua plataforma Samsung Wallet, incluindo integração UPI durante a configuração do dispositivo, autenticação biométrica sem PIN e capacidades globais expandidas de “Tap & Pay” para cartões FOREX e pagamentos online.

- Em julho de 2025, a Visa abriu seu primeiro centro de dados na África, em Joanesburgo, e anunciou um plano de investimento mais amplo para apoiar a infraestrutura de pagamentos digitais em todo o continente, melhorando o processamento de pagamentos e a inclusão financeira.

- Em maio de 2025, o Google revelou uma API do Google Pay renovada no Google I/O 2025 com novos fluxos de checkout, visuais de cartão mais ricos, suporte a modo escuro e capacidades aprimoradas para desenvolvedores, simplificando a integração e melhorando a segurança.

Abrangência do Relatório:

O relatório de pesquisa oferece uma análise aprofundada baseada em Tecnologia, Localização, Tipo e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações chave. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras:

- Pagamentos móveis se tornarão o principal modo de transações diárias à medida que os consumidores adotarem cada vez mais soluções baseadas em carteiras e contactless.

- Identidade digital, biometria e detecção de fraudes impulsionada por IA fortalecerão significativamente a estrutura de segurança para transações móveis.

- Ecossistemas de super aplicativos se expandirão, integrando pagamentos com mobilidade, e-commerce, entretenimento e serviços financeiros em uma única plataforma.

- Pagamentos baseados em QR continuarão a crescer, especialmente em mercados emergentes que buscam métodos de aceitação digital de baixo custo e interoperáveis.

- Pagamentos móveis transfronteiriços acelerarão à medida que os provedores aprimoram a conversão de moeda, a interoperabilidade global de carteiras e as capacidades de liquidação instantânea.

- Comerciantes digitalizarão cada vez mais suas operações, adotando sistemas POS móveis e ferramentas de pagamento integradas para melhorar a experiência do cliente.

- Regulamentações de open-banking se expandirão, permitindo conectividade perfeita entre bancos, fintechs e plataformas de carteiras.

- Pagamentos móveis apoiarão cada vez mais ofertas de crédito, microempréstimos e BNPL, impulsionando a inclusão financeira.

- Pagamentos baseados em dispositivos vestíveis aumentarão à medida que smartwatches e dispositivos de fitness integrem tecnologias seguras de NFC e tokenização.

- Infraestrutura baseada em nuvem e redes de pagamento em tempo real melhorarão a velocidade, escalabilidade e confiabilidade das transações em todos os mercados.