Visão Geral do Mercado de Painéis Isolantes Estruturais:

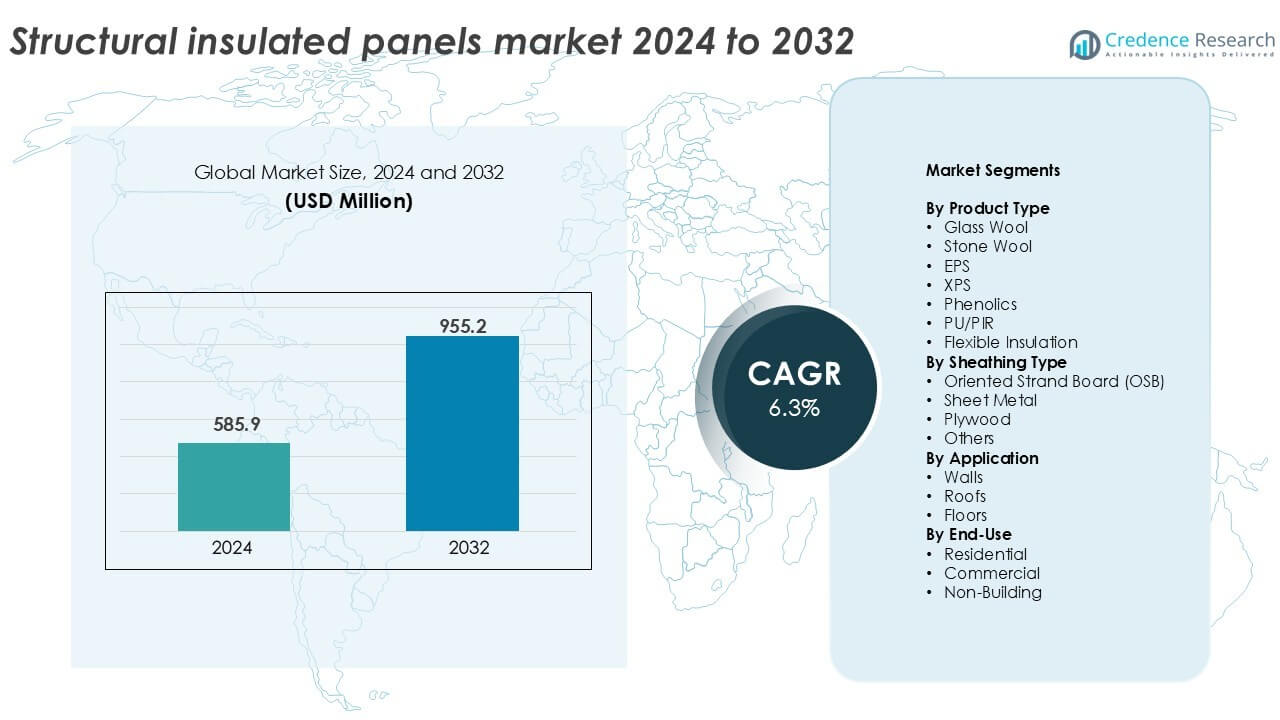

O tamanho do mercado de Painéis Isolantes Estruturais foi avaliado em USD 585,9 milhões em 2024 e prevê-se que alcance USD 955,2 milhões até 2032, com um CAGR de 6,3% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Painéis Isolantes Estruturais 2024 |

USD 585,9 milhões |

| Mercado de Painéis Isolantes Estruturais, CAGR |

6,3% |

| Tamanho do Mercado de Painéis Isolantes Estruturais 2032 |

USD 955,2 milhões |

Insights do Mercado de Painéis Isolantes Estruturais

- A crescente demanda por construção eficiente em termos de energia e rápida impulsiona o crescimento do mercado, apoiada por códigos de construção mais rigorosos, certificações verdes e crescente adoção de métodos de construção pré-fabricados e modulares em projetos residenciais e comerciais leves.

- O crescente uso de painéis PU/PIR lidera a segmentação de produtos com mais de 35% de participação devido ao alto desempenho térmico, enquanto as aplicações em paredes dominam o uso com quase 45% de participação, apoiadas pela ampla cobertura de superfície e necessidades de eficiência de isolamento.

- O cenário competitivo inclui líderes globais como Kingspan Group, Owens Corning e METECNO, focando em inovação de produtos, expansão de capacidade e materiais sustentáveis para fortalecer o posicionamento no mercado e atender aos padrões de construção em evolução.

- A América do Norte lidera o mercado com cerca de 35% de participação, seguida pela Europa com 28% e Ásia-Pacífico com cerca de 22%, impulsionada por regulamentações energéticas, urbanização e crescente adoção de soluções de habitação modular.

Análise de Segmentação do Mercado de Painéis Isolantes Estruturais:

Por Tipo de Produto

Os painéis PU/PIR dominam o mercado de painéis isolantes estruturais, representando mais de 35% da participação de receita em 2024. Suas fortes propriedades de isolamento térmico, resistência ao fogo e design leve apoiam a ampla adoção em projetos comerciais e residenciais. Esses painéis também oferecem eficiência energética a longo prazo, reduzindo os custos operacionais dos edifícios. Os painéis EPS seguem devido às vantagens de custo e fácil manuseio. Lã de vidro e lã de rocha possuem aplicações de nicho em construções com classificação de resistência ao fogo. XPS e fenólicos ganham tração em armazenamento a frio e zonas de alta umidade. O isolamento flexível permanece limitado a aplicações personalizadas que requerem formas adaptáveis.

- Por exemplo, a Kingspan fabrica painéis PIR com condutividade térmica certificada de 0,022 W/m·K para sistemas de parede e telhado comerciais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Tipo de Revestimento

Oriented Strand Board (OSB) é o principal material de revestimento, detendo mais de 40% de participação de mercado em 2024. Os painéis de OSB oferecem alta resistência mecânica, estabilidade dimensional e compatibilidade com vários núcleos de isolamento. Sua relação custo-benefício e fácil disponibilidade os tornam a escolha preferida na construção residencial. O revestimento de chapa metálica é favorecido em estruturas industriais que exigem resistência à umidade e pragas. O revestimento de compensado é utilizado em projetos que requerem maior resistência à carga. Outros materiais, como cimento de fibra e compósitos, são adotados seletivamente em projetos que enfatizam sustentabilidade e durabilidade.

- Por exemplo, a West Fraser produz painéis estruturais de OSB em conformidade com os padrões EN 300 e APA para aplicações de SIP de suporte de carga. O revestimento de chapa metálica é adequado para edifícios industriais que necessitam de resistência à umidade.

Por Aplicação

As aplicações em paredes permanecem como o segmento dominante, contribuindo com mais de 45% para a participação de mercado de painéis isolados estruturais em 2024. As paredes requerem grandes áreas de superfície de painéis e se beneficiam mais do isolamento, força e rapidez oferecidos pelos SIPs. A rápida urbanização, códigos de construção energeticamente eficientes e a necessidade de construção rápida impulsionam esse crescimento. As aplicações em telhados seguem, apoiadas pela demanda em habitações de baixa energia e retrofit. As aplicações em pisos detêm uma participação menor, mas estão crescendo de forma constante, particularmente em edifícios modulares e designs de casas ecológicas onde a redução de pontes térmicas é uma prioridade.

Principais Fatores de Crescimento

Crescente Demanda por Construção Energeticamente Eficiente

A mudança global em direção a edifícios energeticamente eficientes impulsiona significativamente a adoção de painéis isolados estruturais (SIPs). Governos e órgãos reguladores estão exigindo códigos de construção mais rigorosos que enfatizam o desempenho térmico e a redução de emissões de carbono. Os SIPs oferecem isolamento superior em comparação com materiais convencionais, ajudando os construtores a atender aos padrões de certificação energética como LEED e BREEAM. Seu uso contribui para cargas de aquecimento e resfriamento mais baixas, reduzindo as despesas de energia a longo prazo para proprietários e desenvolvedores. Isso é especialmente crítico em climas frios e projetos de construção de alto desempenho. À medida que cresce a conscientização sobre edifícios de energia zero e padrões de casas passivas, os SIPs são cada vez mais selecionados por sua capacidade de reduzir vazamentos de energia, encurtar prazos de construção e melhorar o conforto interno. A inflação dos custos de energia também leva os setores comercial e residencial a investir em soluções de alto isolamento, impulsionando o momento do mercado. A demanda é ainda apoiada por subsídios e incentivos que promovem a construção verde.

- Por exemplo, o Instituto Passive House especifica montagens de parede que atingem valores U de 0,15 W/m²K ou inferiores, que os sistemas SIP podem atender em projetos certificados.

Crescimento na Construção Pré-fabricada e Modular

O setor global de construção está passando por uma transformação com a crescente adoção de técnicas de pré-fabricação e modulares. Os painéis estruturais isolados se encaixam perfeitamente nessa mudança, oferecendo precisão de fabricação em fábrica, instalação mais rápida e redução das necessidades de mão de obra. Esses painéis melhoram a integridade estrutural das unidades modulares enquanto suportam um desempenho térmico consistente. Os construtores preferem os SIPs para habitações modulares, escolas e abrigos de auxílio em desastres devido à sua natureza leve e facilidade de transporte. Cronogramas de projetos mais curtos, desperdício mínimo e economia de custos fortalecem sua proposta de valor em projetos modulares. À medida que a escassez de habitação urbana aumenta e os governos pressionam por um desenvolvimento de infraestrutura mais rápido, a tendência de pré-fabricação acelera. Os SIPs também reduzem a dependência de mão de obra qualificada no local, que está se tornando escassa em vários países. Essa evolução estrutural nos métodos de construção reforça a demanda de longo prazo por SIPs tanto em mercados desenvolvidos quanto emergentes.

- Por exemplo, a Enercept relata cronogramas de instalação de SIPs que reduzem a montagem da estrutura para menos de 5 dias em unidades residenciais padrão.

Aumento das Atividades de Construção Residencial

O aumento da construção residencial na América do Norte, Europa e Ásia-Pacífico é um grande catalisador de crescimento para o mercado de SIPs. A demanda contínua por casas unifamiliares, habitações acessíveis e apartamentos de baixa altura aumenta a demanda por materiais com alto desempenho de isolamento. Os SIPs reduzem o tempo de construção e apoiam o desenvolvimento econômico, tornando-os ideais para construtores residenciais que operam com orçamentos e prazos apertados. Nos EUA e Canadá, programas de construção verde e preferências dos proprietários por materiais energeticamente eficientes aceleram o uso de SIPs. Na Ásia-Pacífico, o crescimento populacional e a rápida urbanização estimulam o desenvolvimento habitacional em larga escala, especialmente na China e Índia. Os construtores residenciais escolhem cada vez mais os SIPs por suas capacidades de suporte de carga e compatibilidade com layouts de design moderno. A pandemia também influenciou as preferências dos consumidores por casas de alto desempenho com melhor isolamento e qualidade do ar, impulsionando ainda mais a integração de SIPs em projetos residenciais.

Tendências e Oportunidades Chave

Adoção de Materiais de Construção Sustentáveis

A sustentabilidade está se tornando um foco central no setor de construção, criando uma oportunidade significativa para painéis estruturais isolados. Os SIPs contribuem para uma construção mais verde ao minimizar o desperdício de materiais, reduzir as emissões no local de trabalho e melhorar a eficiência energética. Os fabricantes estão agora usando conteúdo reciclado, resinas de base biológica e adesivos ecológicos para produzir painéis mais sustentáveis. Certificações verdes e Declarações Ambientais de Produto (EPDs) agregam valor aos SIPs em projetos ambientalmente sensíveis. Construtores que visam metas de carbono neutro preferem os SIPs por seu envelope de construção fechado, que limita a ponte térmica. Além disso, a reciclabilidade dos componentes dos painéis está alinhada com os objetivos da economia circular. Essa tendência é especialmente proeminente na Europa, onde o Green Deal e outras regulamentações climáticas favorecem soluções de construção sustentáveis. À medida que o setor imobiliário corporativo e a infraestrutura pública avançam em direção a estratégias de construção alinhadas ao ESG, os SIPs oferecem uma alternativa de material escalável e sustentável.

- Por exemplo, a Kingspan utiliza conteúdo reciclado de PET em placas de isolamento, desviando anualmente mais de 1 bilhão de garrafas PET de aterros em seus produtos de isolamento.

Expansão da Infraestrutura de Cadeia de Frio e Edifícios Offsite

Os painéis isolantes estruturais são cada vez mais utilizados em infraestruturas de cadeia de frio, como armazéns refrigerados, unidades de processamento de alimentos e armazenamento farmacêutico, devido ao seu excelente desempenho térmico. A crescente demanda por logística com controle de temperatura, impulsionada pelo comércio eletrônico, comércio de bens perecíveis e distribuição de vacinas, cria oportunidades significativas de crescimento. Os SIPs ajudam a manter a consistência da temperatura interna e a reduzir o consumo de energia em instalações de armazenamento a frio. Simultaneamente, edifícios fora do local, incluindo unidades médicas móveis, abrigos temporários e habitações militares, também adotam SIPs por sua facilidade de montagem e baixo peso. Essas aplicações exigem montagem rápida, forte isolamento térmico e resistência à umidade, todas as forças dos SIPs. À medida que as redes logísticas globais e a infraestrutura de resposta a emergências continuam a se expandir, os SIPs emergem como um material de escolha pela rapidez, eficiência e integridade térmica nesses edifícios especializados.

Principais Desafios

Custos Iniciais Elevados em Comparação com Materiais Tradicionais

Um dos principais desafios no mercado de painéis isolantes estruturais é o custo inicial relativamente alto em comparação com sistemas convencionais de estrutura de madeira e isolamento. Os SIPs envolvem precisão na fabricação e ambientes de produção controlados, o que aumenta os custos de material e transporte. Construtores não familiarizados com SIPs podem enfrentar despesas adicionais para treinamento especializado ou serviços de instalação. Embora as economias de energia a longo prazo compensem parte do investimento inicial, o preço de compra mais alto pode dissuadir desenvolvedores conscientes do orçamento, especialmente em mercados sensíveis a custos. Empreiteiros residenciais muitas vezes hesitam em adotar SIPs devido a margens apertadas, preferindo métodos tradicionais nos quais já são habilidosos. Para geografias sensíveis ao preço ou projetos de habitação de baixa renda, a despesa inicial limita a adoção em massa. Superar esse desafio requer campanhas de conscientização de custos mais fortes, melhor treinamento de instalação e modelos de produção escaláveis que possam reduzir o preço por unidade através de economias de escala.

Força de Trabalho Qualificada Limitada e Desafios de Instalação

Embora os SIPs simplifiquem a construção em teoria, a instalação inadequada pode comprometer seus benefícios, tornando a disponibilidade de instaladores treinados uma questão crítica. Em muitas regiões, a força de trabalho da construção carece de exposição aos sistemas SIP, levando a erros como vedação inadequada de juntas, fixação incorreta ou pontes térmicas. Esses erros comprometem o desempenho do isolamento e causam problemas estruturais a longo prazo. A necessidade de corte preciso dos painéis, tolerâncias apertadas e vedação à prova de intempéries aumenta a dependência de mão de obra qualificada ou equipamentos de precisão. Sem programas de treinamento suficientes e instaladores certificados, os desenvolvedores podem evitar os SIPs, apesar de suas vantagens. A escassez de mão de obra na construção intensifica ainda mais esse problema, particularmente em áreas rurais ou em desenvolvimento. Abordar esse desafio exige investimento em toda a indústria em educação, certificação e suporte técnico para garantir que os SIPs sejam corretamente integrados em diversos tipos de projetos.

Análise Regional

América do Norte

A América do Norte lidera o mercado de painéis isolantes estruturais com mais de 35% de participação na receita em 2024. A região se beneficia da alta demanda por edifícios energeticamente eficientes, códigos de construção verde apoiados pelo governo e uso generalizado de habitações pré-fabricadas. Os Estados Unidos dominam devido à construção residencial e à forte adoção de SIPs em projetos de casas passivas. O Canadá apoia o crescimento do mercado por meio de aplicações em climas frios e incentivos governamentais para materiais de construção sustentáveis. Os fabricantes de SIPs na América do Norte também se beneficiam de instalações de produção avançadas e produtividade laboral favorável. O crescente interesse em habitações modulares impulsiona ainda mais a participação da região nos setores residencial e comercial leve.

Europa

A Europa detém aproximadamente 28% de participação no mercado de painéis isolantes estruturais em 2024, apoiada por rigorosas regulamentações ambientais e pelas metas do Acordo Verde da UE. Países como Alemanha, Reino Unido e Países Baixos lideram a adoção devido ao seu compromisso com edifícios de emissão zero e códigos de energia. Os SIPs são amplamente utilizados em reformas residenciais, habitação pública e instalações educacionais modulares. A demanda é reforçada por inovações crescentes em matérias-primas e padrões de reciclabilidade. A tendência em direção a edifícios pré-fabricados e de baixa energia está alinhada com as forças dos SIPs. A região também enfatiza os princípios da economia circular, incentivando materiais de isolamento sustentáveis com forte desempenho térmico e mínima interrupção no local.

Ásia-Pacífico

A Ásia-Pacífico representa quase 22% da participação de mercado, com crescimento rápido liderado por China, Japão, Austrália e Índia. A urbanização crescente, o desenvolvimento de infraestrutura e a crescente conscientização sobre conservação de energia impulsionam a adoção de SIPs nesta região. A China lidera em volume devido às suas políticas agressivas de habitação e construção verde. O foco do Japão em estruturas resilientes a desastres favorece os SIPs para edifícios modulares e de rápida implantação. A Austrália promove o uso de SIPs em habitações remotas e construção sustentável. Embora a adoção na Índia ainda seja incipiente, a crescente demanda por materiais pré-fabricados e termicamente eficientes posiciona os SIPs para crescimento a longo prazo em habitações urbanas e projetos de cidades inteligentes.

América Latina

A América Latina detém uma participação menor, mas emergente, de cerca de 7% no mercado de painéis isolantes estruturais. Brasil e México lideram a demanda regional devido a programas governamentais de habitação, expansão do mercado imobiliário comercial e crescente conscientização sobre práticas de construção sustentáveis. Estruturas pré-fabricadas usando SIPs estão ganhando espaço em áreas propensas a desastres e rurais, onde montagem rápida e conforto térmico são essenciais. No entanto, altos custos iniciais e fabricação local limitada representam desafios. Com o aumento dos preços de energia e a necessidade de habitação acessível, espera-se que a região adote mais amplamente os SIPs à medida que as barreiras de custo diminuem e o treinamento melhora.

Médio Oriente & África

A região do Médio Oriente & África representa cerca de 5% do mercado de painéis isolantes estruturais em 2024. A expansão do mercado é impulsionada por crescentes investimentos em cidades inteligentes, construção modular e edifícios verdes, especialmente nos Emirados Árabes Unidos e na Arábia Saudita. Condições climáticas severas aumentam o apelo dos SIPs para isolamento térmico e eficiência energética. A demanda por habitação urbana na África também apoia o crescimento futuro do mercado, especialmente na África do Sul e Nigéria. A conscientização e infraestrutura limitadas atualmente restringem uma adoção mais ampla. No entanto, com iniciativas regionais focadas no desenvolvimento sustentável, o mercado está preparado para uma expansão gradual ao longo do período de previsão.

Segmentações do Mercado de Painéis Isolantes Estruturais:

Por Tipo de Produto

- Lã de Vidro

- Lã de Rocha

- EPS

- XPS

- Fenólicos

- PU/PIR

- Isolamento Flexível

Por Tipo de Revestimento

- Oriented Strand Board (OSB)

- Chapa Metálica

- Compensado

- Outros

Por Aplicação

Por Uso Final

- Residencial

- Comercial

- Não-Edificação

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do GCC

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O mercado de painéis isolantes estruturais apresenta uma paisagem competitiva moldada por fabricantes globais e fornecedores regionais focados em soluções de construção energeticamente eficientes. Principais players como Kingspan Group, Owens Corning e METECNO mantêm posições fortes através de extensos portfólios de produtos, redes de distribuição globais e inovação contínua em tecnologias de isolamento. Essas empresas investem em técnicas avançadas de fabricação e materiais sustentáveis para atender aos códigos de construção em evolução e às demandas dos clientes. Empresas de médio porte como Enercept Inc., Foard Panel Inc. e The Murus Company competem oferecendo sistemas de painéis personalizados e suporte técnico para aplicações residenciais e comerciais. Iniciativas estratégicas como expansões de capacidade, aquisições e parcerias ajudam os players a fortalecer a presença no mercado e atender à crescente demanda por pré-fabricação. Instalações de produção localizadas e cadeias de suprimento ágeis dão às empresas regionais uma vantagem competitiva em mercados de nicho. À medida que a demanda por construção modular e energeticamente eficiente aumenta, a competição se intensifica em torno do desempenho térmico, eficiência de custos e velocidade de instalação, impulsionando o desenvolvimento contínuo de produtos e diferenciação em todo o mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Atores

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Desenvolvimentos Recentes

- Em dezembro de 2024, a AWIP lançou colaborativamente o FASSADE com a Bellara para oferecer uma solução versátil para uma ampla gama de painéis metálicos de pele única. Os produtos Bellara Steel Siding podem ser integrados ao sistema e podem ser facilmente fixados usando canais em forma de chapéu presos através da junta de encaixe e ranhura.

- Em 2024, o prefeito Steve Rotheram lançou oficialmente uma prensa no centro de fabricação de painéis isolantes estruturais da Hemsec. Esta máquina é um paradigma de tecnologia de ponta. Esta tecnologia inovadora está posicionada para impulsionar a inovação crucial no setor de construção e uma abordagem de tecido em primeiro lugar para alcançar um ambiente construído com emissões líquidas zero, particularmente na área de habitação social e acessível.

- Em junho de 2022, a Owens Corning adquiriu a WearDeck, uma fabricante de decking composto e madeira estrutural com sede na Flórida. Esta aquisição visa aprimorar o portfólio de produtos de decking e madeira resistentes às intempéries da Owens Corning, enquanto expande sua expertise em aplicações comerciais e residenciais.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Tipo de Revestimento, Aplicação, Uso Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado de painéis isolados estruturalmente deve crescer de forma constante devido às crescentes necessidades de eficiência energética e às tendências de construção sustentável.

- Regulamentos e incentivos para edifícios energeticamente eficientes são os principais impulsionadores que aceleram a adoção em projetos residenciais e comerciais.

- O crescente interesse em construção pré-fabricada e modular aumenta a demanda por sistemas de painéis de instalação rápida e termicamente eficientes.

- Principais players como Kingspan Group, Owens Corning e METECNO lideram o mercado com inovações em materiais de isolamento e personalização de produtos.

- Altos custos iniciais e conscientização limitada em economias emergentes continuam a restringir a adoção em larga escala de painéis isolados estruturalmente.

- A América do Norte domina com uma participação de 35%, seguida pela Europa com 28%, impulsionada por códigos de energia rigorosos e crescimento de habitações pré-fabricadas.

- A Ásia-Pacífico é a região de crescimento mais rápido devido à expansão urbana e à modernização da construção, especialmente na China e no Japão.

- Painéis PU/PIR lideram a demanda de produtos com mais de 35% de participação de mercado devido ao desempenho térmico superior e durabilidade.

- Aplicações em paredes detêm quase 45% de participação, apoiadas pela demanda por isolamento hermético e estrutural em projetos residenciais.

- Infraestrutura de cadeia de frio e edifícios modulares de saúde apresentam novas oportunidades de crescimento para fabricantes de painéis globalmente.