Visão Geral do Mercado

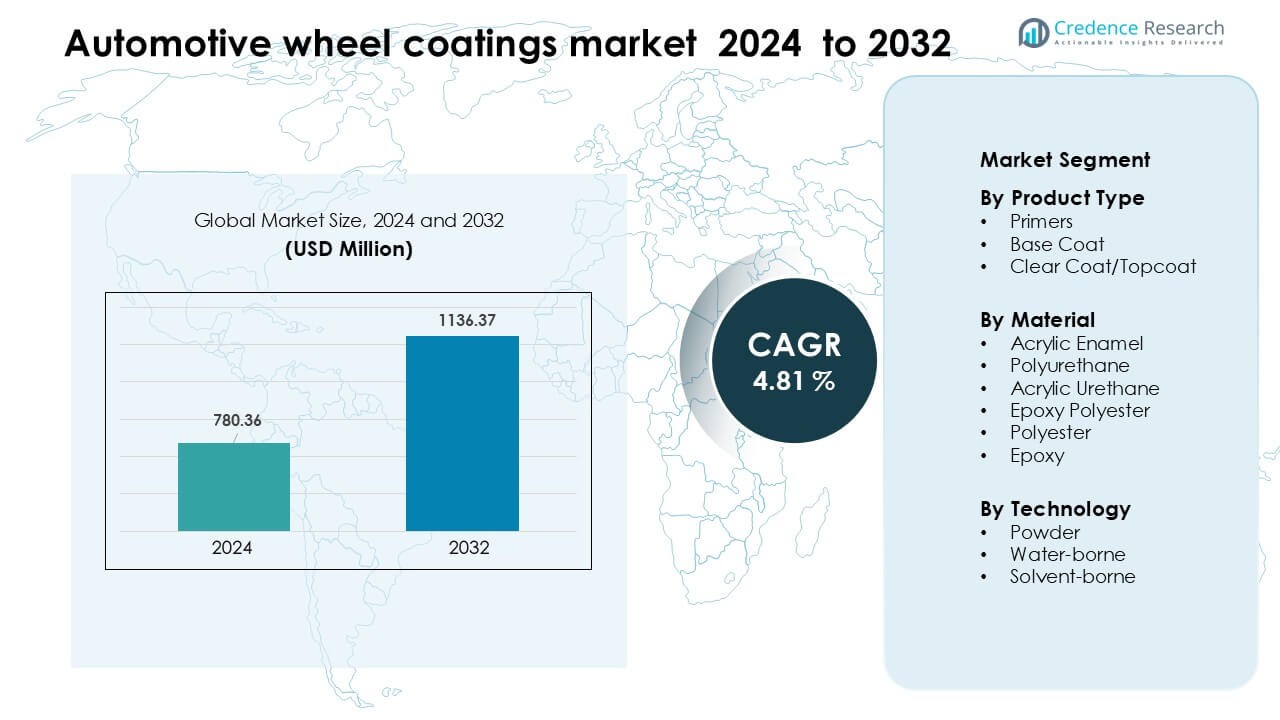

O mercado de revestimentos para rodas automotivas foi avaliado em USD 780,36 milhões em 2024 e espera-se que alcance USD 1136,37 milhões até 2032, crescendo a uma CAGR de 4,81% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Revestimentos para Rodas Automotivas 2024 |

USD 780,36 Milhões |

| Mercado de Revestimentos para Rodas Automotivas, CAGR |

4,81 % |

| Tamanho do Mercado de Revestimentos para Rodas Automotivas 2032 |

USD 1136,37 Milhões |

O mercado de revestimentos para rodas automotivas é moldado por empresas líderes como Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., e AkzoNobel N.V. Esses fabricantes fortaleceram suas posições por meio de tecnologias avançadas de primer, base coat e revestimento em pó que suportam durabilidade, proteção contra corrosão e conformidade com baixo VOC. A inovação de produtos permaneceu central à medida que os fornecedores introduziram revestimentos transparentes mais duros e formulações ecológicas para rodas OEM e de reposição. A Ásia-Pacífico liderou o mercado global em 2024 com cerca de 34% de participação, impulsionada por grandes centros de produção automotiva e rápida adoção de rodas de liga leve.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de revestimentos para rodas automotivas alcançou USD 780,36 milhões em 2024 e projeta-se que atinja USD 1136,37 milhões até 2032, crescendo a uma CAGR de 4,81% durante o período de previsão.

- A forte demanda por rodas de liga leve, revestimentos de baixo VOC e tecnologias de pó duráveis impulsiona a adoção constante nos setores OEM e de reposição, com primers detendo a maior participação de segmento devido às maiores necessidades de proteção contra corrosão.

- As tendências mostram rápido crescimento em revestimentos em pó, revestimentos transparentes auto-regenerativos e sistemas de cura energeticamente eficientes à medida que os fabricantes atualizam para linhas de produção automatizadas e ecológicas.

- A concorrência permanece alta à medida que empresas líderes expandem portfólios em sistemas de poliuretano, acrílico e pó, focando em resistência a arranhões, estabilidade UV e conformidade regulatória enquanto formam parcerias de fornecimento OEM.

- A Ásia-Pacífico liderou o mercado com 34% de participação em 2024, seguida pela América do Norte e Europa; alta produção de veículos, crescimento de veículos elétricos e tendências crescentes de personalização fortalecem a dominância regional e ampliam oportunidades de expansão futura.

Análise de Segmentação de Mercado:

Por Tipo de Produto

Os primers lideraram o segmento de tipo de produto em 2024 com cerca de 41% de participação. A demanda cresceu à medida que os fabricantes de automóveis se concentraram em uma adesão mais forte das rodas, resistência à corrosão e melhor preparação de superfície para sistemas de múltiplas camadas. As bases ganharam força com o aumento das tendências de personalização, enquanto os produtos de revestimento transparente/topcoat avançaram devido à melhoria da estabilidade UV em modelos premium. O crescimento na categoria líder de primer veio do uso mais amplo em OEM, expansão da produção de rodas de liga leve e maior adoção de formulações anti-lascas em veículos de médio porte.

- Por exemplo, a linha AquaEC da Axalta para componentes automotivos pode alcançar a espessura de filme especificada com uma alta taxa de aprovação na primeira execução, mesmo em rodas de liga leve, garantindo forte adesão e baixo desperdício.

Por Material

O poliuretano dominou o segmento de materiais em 2024 com aproximadamente 36% de participação. O material ganhou preferência por sua forte resistência química, estrutura de filme flexível e durabilidade a longo prazo em rodas de alta velocidade. O esmalte acrílico e o uretano acrílico mantiveram uso constante em modelos focados em custo, enquanto os revestimentos de poliéster epóxi avançaram devido à sua alta dureza e resistência a arranhões. A categoria líder de poliuretano se beneficiou da crescente personalização de rodas, aumento da produção de veículos elétricos e maior demanda por acabamentos que resistem a sais de estrada e detritos abrasivos.

- Por exemplo, a Axalta fabrica um produto chamado Imron® 2.1 PR Polyurethane Primer. É um primer de poliuretano de dois componentes, com baixo teor de HAPS.

Por Tecnologia

Os revestimentos em pó mantiveram a posição dominante em 2024 com quase 52% de participação. Os produtores selecionaram sistemas em pó devido à maior conformidade ambiental, conteúdo zero de solventes e alto desempenho mecânico em rodas de alumínio e aço. Sistemas à base de água ganharam impulso à medida que os OEMs reduziram os níveis de VOC, enquanto revestimentos à base de solventes mantiveram aplicações específicas que exigem ciclos de secagem rápida. A força do revestimento em pó veio de sua qualidade de acabamento uniforme, menor geração de resíduos e maior implantação em linhas de revestimento automatizadas em centros globais de fabricação de rodas.

Principais Motores de Crescimento

Crescente Demanda por Rodas de Liga Leve e Estilosas

Os fabricantes de automóveis aumentaram o uso de rodas de liga leve para melhorar a eficiência do veículo, economia de combustível e conforto de condução. Essa mudança apoiou uma demanda mais forte por revestimentos de rodas avançados que oferecem alta adesão, proteção contra corrosão e estabilidade de acabamento a longo prazo. Os compradores também preferiram acabamentos metálicos premium e personalizados, incentivando os fornecedores a expandir linhas de revestimento resistentes a UV e lascas. O crescente interesse pela personalização em veículos de passageiros levou os OEMs e fornecedores do mercado de reposição a adotar sistemas de revestimento multicamadas com estética mais rica. Os fabricantes de veículos elétricos aceleraram ainda mais essa tendência, pois rodas leves suportam maior alcance de condução, exigindo revestimentos duráveis que lidam com cargas de torque mais altas e mudanças frequentes de temperatura.

- Por exemplo, a tecnologia de e-coat CathoGuard 800 da BASF foi aplicada em mais de 200 milhões de carros, oferecendo alta cobertura de potência de lançamento mesmo em geometrias complexas de rodas e excelente proteção contra corrosão nas bordas sob exposição a sais de estrada.

Forte Pressão Regulatória por Tecnologias de Baixo VOC e Ecológicas

Os governos apertaram as regras de emissão, pressionando os fabricantes de automóveis a adotar revestimentos que reduzem a liberação de VOC e atendem a padrões de produção mais limpos. Isso aumentou o interesse em revestimentos à base de pó e à base de água, que fornecem construção de filme durável sem solventes nocivos. As plantas de produção também atualizaram sistemas de cura para alinhar com metas de sustentabilidade e reduzir emissões operacionais. À medida que a segurança ambiental cresceu em importância, os fornecedores se concentraram em formulações de baixa toxicidade, materiais recicláveis e redução da geração de resíduos. Essas mudanças fortaleceram a demanda por tecnologias de revestimento ecológicas que oferecem alta resistência mecânica e desempenho econômico, tornando os revestimentos verdes uma escolha preferida em rodas OEM e do mercado de reposição.

- Por exemplo, o revestimento à base de água AquaEC® 6100 da Axalta opera com um conteúdo de VOC em torno de 40 g/L, substancialmente menor que os sistemas tradicionais de solventes, enquanto reduz as temperaturas de cozimento em 28%, reduzindo assim as emissões de CO₂ durante a cura.

Expansão da Produção Global de Veículos e Personalização do Mercado de Reposição

O aumento na produção de veículos, especialmente na Ásia-Pacífico e na América do Norte, ampliou a necessidade de soluções consistentes e de alto desempenho para acabamento de rodas. O crescimento de SUVs, crossovers e sedãs premium aumentou o uso de revestimentos protetores capazes de resistir a produtos químicos agressivos das estradas e detritos abrasivos. Oficinas de personalização no mercado de reposição também viram um aumento na demanda por acabamentos foscos, brilhantes, texturizados e metálicos, apoiando o uso mais amplo de vernizes e sistemas de múltiplas camadas. À medida que os consumidores substituíam as rodas com mais frequência e optavam por designs visualmente aprimorados, os fornecedores de revestimentos se beneficiavam de vendas recorrentes. Essa expansão constante ajudou os fabricantes a introduzir produtos de cura mais rápida e resistentes a arranhões, adaptados para linhas de revestimento em larga escala.

Tendência e Oportunidade Chave

Mudança para Revestimentos Inteligentes, Auto-regenerativos e de Alta Durabilidade

Os fabricantes exploraram revestimentos inteligentes com propriedades auto-regenerativas que reduzem micro-arranhões e mantêm a qualidade do acabamento ao longo de ciclos de uso mais longos. Sistemas avançados de polímeros aumentaram a resiliência contra lascas de pedra e sais de estrada, ajudando as montadoras a reduzir as reclamações de garantia. Os fornecedores também desenvolveram revestimentos nanoestruturados que aumentam a proteção UV e a resistência química, criando uma forte oportunidade para designs de rodas premium. Esses novos materiais se alinharam bem com veículos elétricos de alto desempenho e veículos de luxo, onde a qualidade da superfície influencia a percepção da marca. À medida que a demanda por rodas de longa duração e baixa manutenção aumentou, revestimentos de alta durabilidade e auto-reparáveis se tornaram um espaço lucrativo para diferenciação de produtos.

- Por exemplo, o revestimento nano cerâmico Feynlab Self Heal Plus atinge uma espessura de até 10 microns em uma única aplicação e até 15 µm.

Automação e Integração Digital em Linhas de Revestimento

Os fabricantes de rodas adotaram sistemas de pulverização robótica, cabines de pó de precisão e ferramentas de inspeção baseadas em IA para melhorar a precisão e reduzir o desperdício. Linhas automatizadas ajudaram as fábricas a manter uma espessura uniforme de revestimento, otimizar ciclos de cura e reduzir custos de mão de obra. Ferramentas de monitoramento digital rastrearam defeitos de superfície em tempo real, permitindo correções mais rápidas e um controle de qualidade mais rigoroso. Esses avanços criaram oportunidades para fornecedores que oferecem sensores inteligentes, equipamentos de cura integrados e designs de fornos energeticamente eficientes. À medida que a automação apoiou a produção consistente em grande volume, os fabricantes de revestimentos se beneficiaram de uma demanda estável nas cadeias de suprimento globais de OEM.

- Por exemplo, o sistema PAINTSCAN Compact da ISRA Vision usa até quatro robôs equipados com scanners de linha LED que inspecionam superfícies a 200 Hz, detectando defeitos ≥ 0,15 mm com uma taxa de detecção > 98,5%.

Desafio Chave

Alto Custo de Materiais e Equipamentos de Revestimento Avançados

Revestimentos premium para rodas exigem resinas especializadas, pigmentos, sistemas de cura e unidades de processamento de alta temperatura. Esses insumos aumentam os custos de produção para OEMs e criam barreiras de adoção para segmentos sensíveis a custos, especialmente em regiões em desenvolvimento. Linhas de revestimento em pó também envolvem fornos de cura de capital intensivo, pistolas eletrostáticas, transportadores e sistemas de ventilação. Os fornecedores devem equilibrar o desempenho com formulações econômicas para se manterem competitivos. Pequenos e médios fabricantes enfrentam dificuldades para atualizar para revestimentos ecologicamente corretos devido aos custos operacionais, limitando a penetração generalizada no mercado.

Complexidade de Atender a Diversos Padrões de Desempenho e Conformidade

Os revestimentos de rodas devem resistir a condições variadas, incluindo ciclos de calor, exposição aos raios UV, detritos em alta velocidade e ataques químicos de sais de estrada ou poeira de freio. Atender a normas globais rigorosas, como REACH ou regras de baixo VOC, adiciona complexidade aos processos de formulação e teste. Diferenças nas especificações de OEM entre regiões exigem misturas de revestimento personalizadas, retardando a padronização da produção. Esses desafios forçam os fornecedores a investir pesadamente em P&D e laboratórios de teste para garantir desempenho consistente. Atualizações de conformidade e normas de sustentabilidade em evolução aumentam ainda mais a pressão sobre os fabricantes para adaptar rapidamente suas linhas de produtos.

Análise Regional

América do Norte

A América do Norte detinha cerca de 32% de participação no mercado de revestimentos de rodas automotivas em 2024, impulsionada pela forte produção de veículos, maior uso de rodas de liga leve e alta demanda por acabamentos premium. OEMs nos EUA e Canadá adotaram revestimentos em pó e poliuretano para melhorar a durabilidade e atender às rigorosas regulamentações de VOC. O crescimento também veio do aumento das vendas de SUVs e picapes, que exigem proteção robusta para rodas. A personalização no mercado de reposição permaneceu forte, apoiando a demanda por acabamentos foscos, brilhantes e metálicos. Investimentos em linhas de revestimento automatizadas e formulações sustentáveis fortaleceram ainda mais a liderança da região.

Europa

A Europa capturou quase 28% de participação em 2024, apoiada por centros avançados de fabricação automotiva e leis ambientais rigorosas que incentivaram a adoção de revestimentos à base de água e de baixo VOC. OEMs alemães, franceses e italianos enfatizaram revestimentos transparentes de alto desempenho para modelos de luxo e desempenho. A região também se beneficiou do aumento da produção de veículos elétricos, impulsionando a demanda por rodas leves que exigem revestimentos em pó duráveis. O crescimento em soluções resistentes à corrosão aumentou devido ao uso frequente de sal de estrada no inverno em toda a Europa do Norte e Central. Metas de sustentabilidade aceleraram a P&D em tecnologias de revestimento recicláveis e energeticamente eficientes, mantendo a Europa como um centro de inovação chave.

Ásia-Pacífico

A Ásia-Pacífico dominou com cerca de 34% de participação em 2024, impulsionada pela expansão da produção automotiva na China, Japão, Índia e Coreia do Sul. A forte preferência do consumidor por rodas de liga leve e a crescente adoção de veículos elétricos apoiaram a demanda por sistemas avançados de primer e revestimento em pó. Fabricantes regionais atualizaram instalações para atender a normas de emissão mais rigorosas, aumentando o uso de soluções à base de água. Grandes redes de mercado de reposição na Índia e no Sudeste Asiático impulsionaram as vendas de acabamentos personalizados para rodas. Custos de fabricação competitivos e rápida industrialização posicionaram a Ásia-Pacífico como o mercado de crescimento mais rápido para tecnologias de revestimento de rodas de alta durabilidade e ecologicamente corretas.

América Latina

A América Latina representou quase 4% de participação em 2024, apoiada por uma produção moderada de veículos no Brasil, México e Argentina. O mercado expandiu à medida que OEMs adotaram revestimentos melhorados resistentes à corrosão para lidar com climas úmidos e condições de estrada variáveis. O crescimento em veículos de passageiros de médio porte aumentou o uso de revestimentos acrílicos e de poliuretano. A personalização no mercado de reposição também ganhou força, particularmente em centros urbanos onde atualizações estéticas são populares. Embora os padrões ambientais permaneçam menos rigorosos do que na Europa ou América do Norte, o aperto regulatório gradual incentivou a adoção mais ampla de formulações à base de água em grandes locais de fabricação.

Oriente Médio & África

A região do Oriente Médio & África detinha cerca de 2% de participação em 2024, impulsionada pelo aumento das importações de veículos, expansão da personalização no mercado de reposição e demanda por revestimentos que resistem ao calor extremo e abrasão de areia. Os países do Golfo aumentaram o uso de revestimentos transparentes de alta durabilidade e revestimentos em pó para proteger rodas de liga premium. A África do Sul apoiou a demanda regional através de sua base estabelecida de montagem automotiva. O crescimento manteve-se estável à medida que os fornecedores introduziram soluções resistentes a UV e corrosão adequadas a climas adversos. Investimentos em projetos de mobilidade urbana e maior adoção de SUVs também apoiaram o consumo de revestimentos para rodas em mercados-chave.

Segmentações de Mercado:

Por Tipo de Produto

- Primers

- Base Coat

- Clear Coat/Topcoat

Por Material

- Esmalte Acrílico

- Poliuretano

- Acrílico Uretano

- Epóxi Poliéster

- Poliéster

- Epóxi

Por Tecnologia

- Pó

- Base Água

- Base Solvente

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do CCG

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de revestimentos automotivos para rodas apresenta forte concorrência liderada por grandes empresas como Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., e AkzoNobel N.V. Esses fabricantes expandiram portfólios em primers, base coats, clear coats e tecnologias avançadas de pó para atender à crescente demanda de OEMs e fornecedores do mercado de reposição. Os fornecedores focaram na resistência à corrosão, durabilidade UV e desempenho de baixo VOC para se alinhar às regras ambientais mais rigorosas em regiões-chave. As empresas investiram em linhas de revestimento automatizadas, novas tecnologias de cura e formulações ecológicas para melhorar a eficiência do produto e reduzir os custos operacionais. Parcerias estratégicas com fabricantes automotivos apoiaram acordos de fornecimento em grande volume, enquanto a constante P&D fortaleceu as ofertas em acabamentos resistentes a riscos e de alta aparência. A concorrência intensificou-se à medida que a produção de veículos elétricos acelerou, pressionando os fornecedores a oferecer revestimentos leves e de alto desempenho otimizados para rodas de liga premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Desenvolvimentos Recentes

- Em janeiro de 2025, a Axalta anunciou sua Cor Global Automotiva do Ano de 2025 (Evergreen Sprint), uma iniciativa de marketing/produto que apoia os portfólios de cores OEM e de repintura usados em exteriores de veículos e acabamentos de rodas. (A liderança em cores frequentemente influencia as escolhas de especificação para acabamentos de rodas/pneus e acessórios).

- Em março de 2024, a KCC firmou um acordo para adquirir totalmente o Momentive Performance Materials Group (uma aquisição estratégica que expande as soluções de materiais e especialidades da KCC que podem ser integradas em revestimentos automotivos e tecnologias de proteção de superfícies usadas em componentes de veículos, incluindo sistemas de rodas).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Material, Tecnologia e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- O mercado crescerá à medida que os fabricantes de automóveis aumentem o uso de rodas de liga leve.

- A demanda aumentará por tecnologias de revestimento de baixo VOC e ecologicamente corretas em todo o mundo.

- Revestimentos em pó terão uma adoção mais ampla devido à durabilidade e conformidade regulatória.

- A expansão dos veículos elétricos aumentará a necessidade de sistemas de revestimento de alto desempenho e resistentes ao calor.

- Revestimentos claros avançados com maior resistência a UV e arranhões terão desenvolvimento mais rápido.

- Linhas de revestimento automatizadas se expandirão à medida que os fabricantes melhorarem a eficiência e o controle de qualidade.

- Revestimentos autossuficientes e baseados em nanotecnologia criarão novas oportunidades premium.

- A personalização do mercado de reposição fortalecerá a demanda por acabamentos foscos, brilhantes e metálicos.

- Jogadores regionais investirão mais em matérias-primas sustentáveis e processos mais verdes.

- A colaboração entre OEMs e fornecedores de revestimentos acelerará a inovação e a estabilidade do fornecimento global.