Visão Geral do Mercado

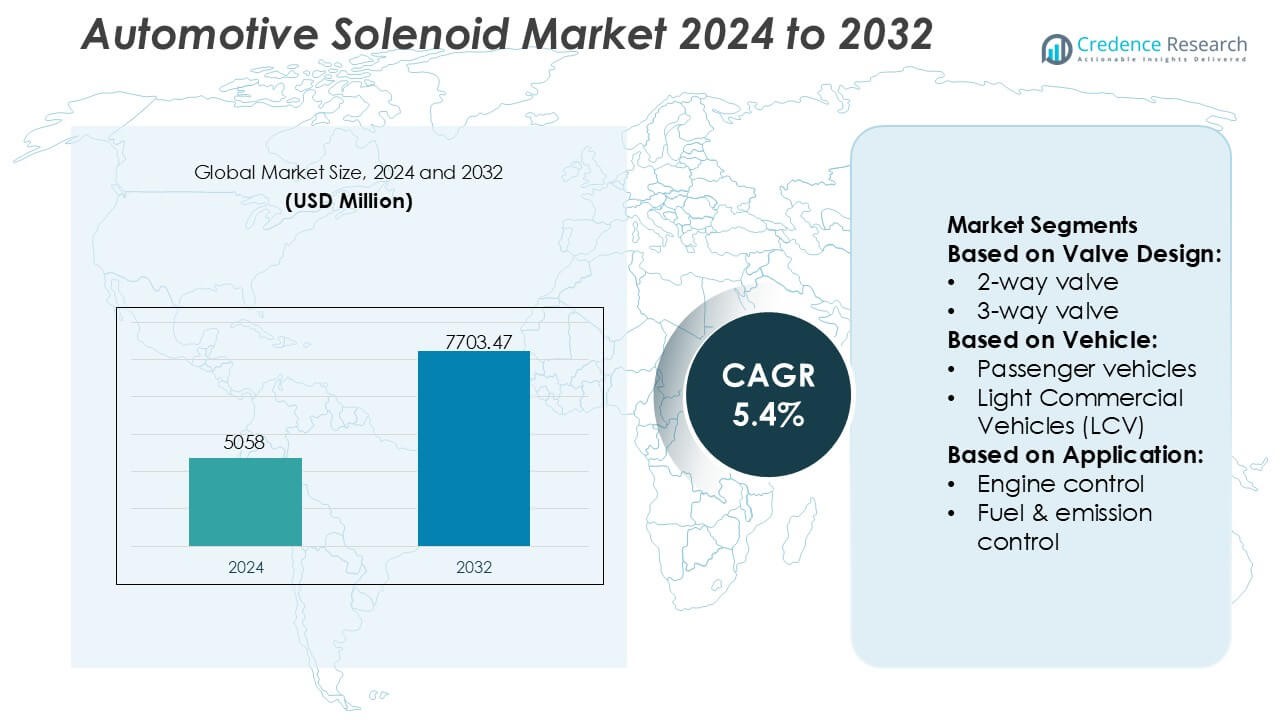

O tamanho do mercado de solenóides automotivos foi avaliado em USD 5058 milhões em 2024 e prevê-se que atinja USD 7703,47 milhões até 2032, com um CAGR de 5,4% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Solenóides Automotivos 2024 |

USD 5058 Milhões |

| Mercado de Solenóides Automotivos, CAGR |

5,4% |

| Tamanho do Mercado de Solenóides Automotivos 2032 |

USD 7703,47 Milhões |

O mercado de solenóides automotivos é moldado por uma forte combinação de fabricantes globais cujos portfólios abrangem controle de motor, atuação de transmissão, sistemas de frenagem e soluções de gerenciamento térmico para veículos elétricos. Participantes chave incluem Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation e KANEKO SANGYO Co. Ltd, cada um avançando em tecnologias de solenóides miniaturizados e de alta eficiência para atender às exigências evolutivas dos OEMs. A América do Norte lidera o mercado com uma participação exata de 34%, apoiada pela rápida adoção de trens de força avançados, fortes necessidades de conformidade regulatória e iniciativas de eletrificação em expansão nas plataformas automotivas regionais.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insights de Mercado

- O mercado de solenóides automotivos alcançou USD 5058 milhões em 2024 e projeta-se que atinja USD 7703,47 milhões até 2032 com um CAGR de 5,4%, refletindo uma demanda estável em controle de motor, transmissão, sistemas de frenagem e térmicos para veículos elétricos.

- A crescente adoção de trens de força eletrificados e turboalimentados impulsiona a necessidade de solenóides de alta eficiência que suportem o controle preciso de fluidos, pressão e fluxo de ar nas arquiteturas de veículos modernos.

- Avanços em miniaturização, atuação de baixa potência e materiais de bobina duráveis fortalecem a competição à medida que os principais players aprimoram portfólios para aplicações em veículos elétricos, híbridos e transmissões automatizadas.

- Pressões de custo, limitações de desempenho em altas temperaturas e requisitos complexos de validação de OEMs restringem o crescimento, especialmente para solenóides operando em ambientes extremos sob o capô.

- A América do Norte lidera com uma participação de 34%, enquanto válvulas de 2 vias detêm a participação dominante do segmento em 41%, apoiadas pela ampla implantação em circuitos de combustível, emissão e resfriamento em plataformas de veículos de passageiros e comerciais leves.

Análise de Segmentação de Mercado:

Por Design de Válvula

O segmento de válvulas de 2 vias domina o mercado de solenóides automotivos com uma participação exata de 41%, apoiado por sua ampla compatibilidade com circuitos de combustível, atuadores de motor e sistemas de gerenciamento térmico. As montadoras preferem designs de 2 vias devido à sua geometria compacta, rápida resposta de comutação e menor custo de integração em plataformas de combustão e híbridas. A demanda aumenta ainda mais à medida que os OEMs expandem a entrega de combustível eletronicamente controlada e subsistemas de resfriamento, aumentando a necessidade de solenóides de alto ciclo com desempenho de vedação aprimorado. O crescimento da eletrificação também reforça a adoção, pois os circuitos de resfriamento de baterias e inversores dependem de arquiteturas de controle de fluxo de 2 vias eficientes.

- Por exemplo, os solenóides e válvulas solenóides da Curtiss-Wright Corporation são projetados para aplicações de alta confiabilidade e segurança crítica nas indústrias aeroespacial, de defesa e de energia nuclear. Esses componentes são projetados e testados para atender a rigorosos padrões militares e industriais, como os do MIL-STD-810, e podem ser construídos para operação contínua em ambientes exigentes, como sistemas de ar de sangria de motor ou aplicações de segurança em usinas nucleares.

Por Veículo

Veículos de passageiros lideram o mercado com uma participação exata de 57%, impulsionados por altos volumes de produção e rápida incorporação de subsistemas controlados eletronicamente. A demanda por solenóides se fortalece à medida que modelos de passageiros integram sistemas avançados de emissão, tecnologias de segurança ativa, transmissões automatizadas e controles inteligentes de HVAC. A expansão de variantes híbridas e mild-hybrid aumenta ainda mais a densidade de solenóides por veículo, especialmente para controle de bypass de turbo, comutação a vácuo e componentes de regulação térmica. Atualizações contínuas de plataforma nos segmentos compacto, médio e premium reforçam a dominância dos veículos de passageiros em ambos os canais OEM e de reposição.

- Por exemplo, a Danfoss produz válvulas solenóides de alto desempenho para aplicações de refrigeração industrial, como a série EVR (por exemplo, EVR 15, 032L1228), que utilizam designs robustos para alcançar uma pressão máxima de trabalho de aproximadamente 45,2 bar (4.520 kPa).

Por Aplicação

O controle de motor emerge como a aplicação dominante com uma participação exata de 33%, impulsionado por rigorosas regulamentações globais de emissão e foco dos OEMs na otimização da combustão. Motores modernos dependem extensivamente de solenóides para temporização variável de válvulas, atuação de wastegate de turbo, recirculação de gases de escape e modulação precisa de combustível. A crescente adoção de motores turboalimentados reduzidos intensifica a necessidade de solenóides de alta temperatura e resposta rápida, capazes de suportar estratégias de calibração em tempo real. Mesmo com o aumento da eletrificação, os trens de força híbridos preservam a demanda por solenóides de controle de motor devido à contínua dependência de subsistemas complexos de gerenciamento térmico, de ar e de manuseio de combustível.

Principais Motores de Crescimento

- Aumento da Eletrificação e Adoção de Powertrain Avançado

A eletrificação acelera a demanda por solenóides à medida que veículos híbridos e híbridos plug-in incorporam múltiplos atuadores controlados eletronicamente para regulação térmica, resfriamento de bateria, criação de vácuo de freio e modulação de transmissão. Os fabricantes de automóveis integram solenóides de alto ciclo para suportar motores turboalimentados reduzidos que requerem controle preciso de impulso e gerenciamento de escape. A pressão regulatória para reduzir emissões fortalece o uso de solenóides em sistemas EGR, de purga e de temporização de válvulas. À medida que plataformas eletrificadas se expandem globalmente, os OEMs dependem de solenóides compactos e energeticamente eficientes que mantêm a confiabilidade sob estresse de alta temperatura e vibração.

- Por exemplo, a SMC Corporation produz válvulas solenóides de 5 vias de ação direta altamente eficientes, como as da série JSY, que alcançam baixo consumo de energia da bobina de aproximadamente 0,4 watts (tipo padrão, com um circuito opcional de economia de energia atingindo 0,1 W) e são classificadas para uma longa vida útil superior a 55 milhões de ciclos de comutação (dados de confiabilidade B10).

- Aumento da Integração de Sistemas de Segurança e Conforto

Veículos modernos incorporam sistemas avançados de frenagem, ADAS e de melhoria de conforto que dependem de válvulas solenóides de resposta rápida. Controle eletrônico de estabilidade, frenagem anti-bloqueio, conjuntos de ajuste de assento, suspensão ativa e sistemas de travamento automático de portas usam solenóides para garantir atuação precisa e repetível. O crescimento em veículos de passageiros premium e de segmento médio expande o conteúdo de solenóides por veículo em módulos de controle de carroceria, regulação de HVAC e assistência ao motorista. À medida que os OEMs aprimoram recursos de automação e conforto, os solenóides desempenham um papel crítico em permitir respostas mecânicas precisas dentro de arquiteturas eletrônicas compactas.

- Por exemplo, o AirTAC International Group especifica que suas plataformas de válvulas solenóides eletropneumáticas 4V e 2V oferecem tempos de resposta tão baixos quanto 50 milissegundos, operam de forma confiável em faixas de pressão de 150 kPa a 800 kPa e alcançam classificações de resistência acima de 50 milhões de ciclos de comutação.

- Expansão de Tecnologias de Controle de Emissões e Eficiência de Combustível

Regulamentos globais de emissões incentivam os fabricantes de automóveis a adotar soluções baseadas em solenóides que otimizam a combustão e reduzem perdas evaporativas. Sistemas de gerenciamento de motores usam cada vez mais solenóides em temporização variável de válvulas, purga de vapor de combustível, redução de NOx e circuitos de pós-tratamento de escape. Esses componentes oferecem modulação rápida, vedação apertada e alta resistência térmica, apoiando os esforços dos OEMs para atender aos limites regulatórios. A crescente adoção de motores GDI e turboalimentados impulsiona ainda mais o uso em atuadores de wastegate, circuitos de controle de pressão e gerenciamento de caminho de ar, reforçando os solenóides como componentes críticos em designs de trem de força focados em eficiência.

Tendências e Oportunidades Principais

- Crescente Adoção de Tecnologias de Solenóides Inteligentes e Miniaturizados

Os fabricantes desenvolvem solenóides compactos e leves com alta densidade de força, vida útil prolongada e menor consumo de energia para atender às necessidades em evolução dos veículos eletrificados. A integração de sensores embutidos permite diagnósticos em tempo real, manutenção preditiva e maior precisão de controle. A miniaturização suporta embalagens densas em sistemas de baterias de veículos elétricos, módulos ADAS e unidades mecatrônicas multifuncionais. À medida que os OEMs se movem em direção a arquiteturas E/E eficientes em termos de espaço, fornecedores que oferecem soluções de solenóides inteligentes ganham oportunidades em plataformas de próxima geração de térmica, frenagem e transmissão.

- Por exemplo, as válvulas solenóides de alto desempenho ASCO da Emerson são projetadas em várias séries de produtos para atender a necessidades industriais específicas. As válvulas solenóides em miniatura da Série 188 da ASCO alcançam consumo de energia tão baixo quanto 1,0 a 1,3 watts para versões DC e oferecem tempos de resposta abaixo de 10 milissegundos para aplicações pneumáticas.

- Expansão das Aplicações de Gestão Térmica e Segurança de Baterias em EVs

Veículos elétricos exigem circuitos complexos de distribuição térmica e de refrigerante, criando novas oportunidades para solenóides que gerenciam o fluxo de refrigerante, roteamento de refrigerante e troca de bomba de calor. Solenóides de alta pressão e comutação rápida suportam sistemas de proteção de baterias, resfriamento de inversores e regulação térmica de motores. O crescimento na infraestrutura de carregamento rápido aumenta ainda mais a demanda por componentes de controle de fluxo de precisão em sistemas de condicionamento de baterias. À medida que os fabricantes de EVs aprimoram a eficiência térmica e a segurança, solenóides especializados projetados para fluidos não inflamáveis, isolamento de alta tensão e operação silenciosa ganham relevância estratégica.

- Por exemplo, a Válvula Solenóide Hidráulica de Ação Direta ICO3S da IMI Process Automation é classificada para operação contínua em pressões de até 350 bar (ou até 700 bar em outras variantes) com uma capacidade de fluxo típica de aproximadamente 6 a 14 litros por minuto (L/min), e suporta múltiplas opções de voltagem de bobina adaptadas a ambientes de controle específicos.

- Uso Crescente de Unidades de Atuação Modulares e Multifuncionais

Os fabricantes de automóveis estão se movendo em direção a sistemas de atuação modulares que combinam múltiplas funções de solenóide em unidades unificadas para melhorar a confiabilidade, reduzir o peso e simplificar a montagem. Blocos de solenóides multifuncionais suportam sistemas modernos de controle de transmissão, reforços de freio e eletrônicos de carroceria. Fornecedores que oferecem módulos integrados ganham vantagem competitiva à medida que os OEMs adotam arquiteturas zonais e reduzem a complexidade da fiação. Essa mudança também impulsiona oportunidades para solenóides com eficiência eletromagnética aprimorada, perfis de força adaptativos e compatibilidade com estratégias de calibração baseadas em software.

Desafios Principais

- Degradação de Desempenho Sob Alto Estresse Térmico e Mecânico

Solenóides automotivos operam em ambientes exigentes onde calor extremo, vibração, exposição a combustíveis e flutuações de pressão podem prejudicar a funcionalidade. Zonas de alta temperatura em motores turboalimentados aceleram a fadiga do material e encurtam a vida útil. Garantir a estabilidade do isolamento da bobina, a retenção da força magnética e a integridade da vedação torna-se um grande desafio de engenharia. Os OEMs enfrentam uma responsabilidade crescente de validar a durabilidade de longo ciclo enquanto mantêm designs compactos. Essas restrições pressionam os fabricantes a adotar ligas avançadas, polímeros de alta temperatura e designs eletromagnéticos aprimorados para garantir a confiabilidade.

- Pressões de Custo em Meio a Avanços Tecnológicos Rápidos

Os fabricantes de automóveis buscam solenóides de alto desempenho enquanto mantêm metas de custo rigorosas, criando tensão entre a qualidade do material e a acessibilidade. A eletrificação e a expansão do ADAS aumentam a contagem de solenóides por veículo, amplificando a sensibilidade ao custo de aquisição. Os fornecedores devem investir em fabricação de precisão, automação e testes avançados enquanto mantêm os custos unitários baixos para se manterem competitivos. Flutuações nos preços de matérias-primas e interrupções na cadeia de suprimentos global adicionam mais restrições. Esse desafio se intensifica à medida que os OEMs exigem solenóides mais inteligentes, menores e mais eficientes sem aumento significativo de custo.

Análise Regional

América do Norte

A América do Norte lidera o mercado de solenóides automotivos com uma participação exata de 34% , apoiada pela forte adoção de sistemas avançados de trem de força, regulamentações rigorosas de emissões e alta penetração de plataformas de veículos com segurança aprimorada. As OEMs na região integram solenóides extensivamente na otimização do motor, gestão térmica de veículos elétricos e sistemas de atuação relacionados ao ADAS. A presença de fabricantes de automóveis e fornecedores de tecnologia estabelecidos acelera a inovação de produtos, particularmente em designs de solenóides de alta temperatura e resposta rápida. O aumento da produção de veículos elétricos nos Estados Unidos e no Canadá aumenta a demanda por solenóides compactos e energeticamente eficientes usados em módulos de resfriamento de bateria, frenagem e transmissão eletrônica.

Europa

A Europa detém uma participação exata de 29% , impulsionada por sua forte estrutura regulatória para controle de emissões e rápida expansão da mobilidade eletrificada. Fabricantes de automóveis na Alemanha, França e Reino Unido implementam arquiteturas de solenóides de alta densidade em motores turboalimentados, transmissões DSG e DCT, e sistemas avançados de pós-tratamento de gases de escape. O aumento da adoção de veículos elétricos aumenta a necessidade de solenóides de precisão que suportam o roteamento do refrigerante, bombas de calor de cabine e funções de frenagem regenerativa. O ecossistema estabelecido de fornecedores de nível 1 da região fortalece a inovação em materiais de solenóides leves e termicamente estáveis. Investimentos contínuos em tecnologias automotivas sustentáveis elevam ainda mais a posição da Europa na integração de solenóides de alta eficiência.

Ásia-Pacífico

A Ásia-Pacífico representa uma participação exata de 31% , impulsionada pela alta produção de veículos na China, Japão, Coreia do Sul e Índia. A expansão da capacidade de fabricação, o aumento da adoção de carros de passageiros compactos e o rápido crescimento de modelos híbridos e elétricos sustentam a forte demanda por solenóides. As OEMs implementam solenóides em controle de motor, gestão de transmissão, HVAC e sistemas de emissão para atender às regulamentações regionais de eficiência de combustível cada vez mais rigorosas. A produção de componentes de baixo custo e as exportações automotivas em larga escala fortalecem a liderança de mercado da APAC. Fornecedores locais adotam cada vez mais tecnologias de solenóides miniaturizados e de alto fluxo, apoiando aplicações em motores turbo, caixas de câmbio automatizadas e sistemas térmicos avançados em plataformas de veículos elétricos.

América Latina

A América Latina captura uma participação exata de 4% , apoiada pelo crescimento constante na produção de veículos de passageiros e comerciais leves no Brasil, México e Argentina. A demanda por solenóides automotivos aumenta à medida que os fabricantes de automóveis regionais aprimoram os sistemas de controle de emissões e adotam transmissões e tecnologias de frenagem controladas eletronicamente. O mercado de reposição também contribui significativamente devido à frota de veículos envelhecida da região, impulsionando a substituição de solenóides relacionados a combustível, purga e freio. Embora a penetração tecnológica permaneça moderada em comparação com mercados maduros, investimentos crescentes de OEMs globais e normas de emissões mais rigorosas criam oportunidades para solenóides avançados com maior durabilidade e designs econômicos.

Médio Oriente & África

A região do Médio Oriente & África detém uma participação exata de 2% , moldada pela adoção modesta, mas crescente, de sistemas de veículos controlados eletronicamente. A demanda é apoiada pelo aumento das vendas de SUVs, picapes e veículos comerciais leves nos países do Golfo e na África do Sul. O uso de solenóides se expande à medida que os fabricantes incorporam sistemas aprimorados de gestão de combustível, HVAC e frenagem para atender aos padrões de segurança e eficiência em evolução. Ambientes operacionais severos impulsionam a preferência por solenóides resistentes a altas temperaturas e corrosão. Embora a fabricação automotiva permaneça limitada, o aumento das importações de veículos e das necessidades de manutenção fortalece a contribuição do mercado de reposição para o consumo de solenóides na região.

Segmentações de Mercado:

Por Design de Válvula:

- Válvula de 2 vias

- Válvula de 3 vias

Por Veículo:

- Veículos de passageiros

- Veículos Comerciais Leves (LCV)

Por Aplicação:

- Controle do motor

- Controle de combustível e emissões

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

A paisagem competitiva do Mercado de Solenoides Automotivos apresenta uma mistura diversificada de fabricantes globais e fornecedores regionais especializados, incluindo Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation e KANEKO SANGYO Co. Ltd. O Mercado de Solenoides Automotivos é moldado por uma combinação de fabricantes globais de tecnologia e fornecedores de componentes especializados que se concentram no desenvolvimento de sistemas de atuação de alta precisão, duráveis e eficientes em termos de energia para arquiteturas de veículos modernos. As empresas fortalecem suas posições investindo em design eletromagnético avançado, materiais de isolamento de alta temperatura e estruturas de válvulas miniaturizadas que atendem às necessidades de motores turboalimentados, sistemas híbridos de propulsão e sistemas térmicos de veículos elétricos. A inovação contínua em atuadores de resposta rápida, capacidades de diagnóstico inteligente e módulos mecatrônicos integrados melhora a confiabilidade do sistema e apoia os esforços dos OEMs para atender a padrões rigorosos de emissão, segurança e eficiência. Além disso, a automação expandida na fabricação e a maior ênfase no controle de qualidade permitem que os fornecedores entreguem desempenho consistente enquanto aumentam a produção para plataformas automotivas globais.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em janeiro de 2025, a Emerson fez parceria com a Laramie Energy para implementar válvulas elétricas de descarte ASCO de zero emissões, reduzindo drasticamente o uso de energia em 98,75% e parando a ventilação de metano para atender a rígidas regras ambientais, aumentando a produção ao estabilizar a pressão. Esta inovação, utilizando válvulas de ultra-baixo consumo, ajuda os produtores de petróleo e gás a cumprir as exigências da EPA, reduzindo custos operacionais e melhorando a eficiência.

- Em outubro de 2024, a Solero Technologies (apoiada pela Atar Capital) anunciou o acordo para comprar o negócio automotivo da Kendrion na UE e nos EUA, com a aquisição aumentando significativamente a presença global da Solero e suas ofertas de produtos sustentáveis, adicionando solenóides de transmissão e componentes de motor ao seu portfólio.

- Em janeiro de 2024, a Nidec Power Train Systems anunciou a primeira válvula solenóide projetada para diagnosticar vazamentos de gases blow-by em motores, uma inovação chave para atender aos rigorosos padrões OBD-II (como os da CARB) que exigem melhor detecção de gases escapando pelos anéis de pistão, ajudando os motores a funcionarem de forma mais limpa e a atender às normas de emissões.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada no Design da Válvula, Veículo, Aplicação e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Além disso, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- O mercado se expandirá à medida que veículos híbridos e elétricos aumentem a adoção de solenóides para controle térmico, de frenagem e de fluxo de refrigerante.

- Os fabricantes de automóveis integrarão solenóides mais compactos e eficientes em termos de energia para apoiar a redução avançada do tamanho do trem de força.

- Solenóides inteligentes com sensores embutidos ganharão força para diagnósticos em tempo real e manutenção preditiva.

- A demanda aumentará por solenóides resistentes a altas temperaturas e corrosão usados em sistemas de motores turboalimentados e de alta pressão.

- A proteção de baterias de veículos elétricos e os sistemas de bomba de calor criarão novas oportunidades para designs especializados de solenóides.

- Os fornecedores adotarão automação avançada de fabricação para melhorar a precisão e reduzir as taxas de defeitos.

- Montagens modulares de solenóides crescerão à medida que os OEMs transitem para arquiteturas de veículos zonais.

- A pressão regulatória sobre emissões continuará a aumentar a implantação de solenóides em sistemas de combustível e exaustão.

- A Ásia-Pacífico fortalecerá seu papel como um centro de produção chave para fabricação de solenóides de baixo custo.

- A colaboração entre fornecedores de solenóides e equipes de engenharia de OEMs acelerará a inovação específica de plataformas.