Visão Geral do Mercado

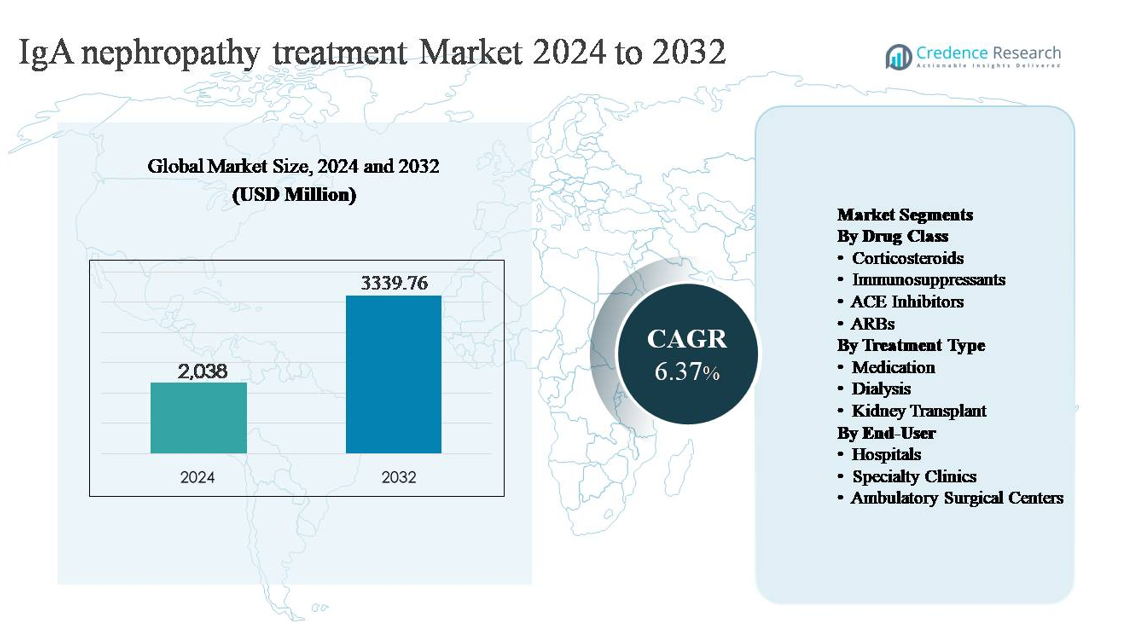

O mercado de tratamento da nefropatia por IgA foi avaliado em USD 2.038 milhões em 2024 e projeta-se que atinja USD 3.339,76 milhões até 2032, expandindo a uma taxa de crescimento anual composta (CAGR) de 6,37% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Tratamento da Nefropatia por IgA 2024 |

USD 2.038 milhões |

| Mercado de Tratamento da Nefropatia por IgA, CAGR |

6,37% |

| Tamanho do Mercado de Tratamento da Nefropatia por IgA 2032 |

USD 3.339,76 milhões |

O mercado de tratamento da nefropatia por IgA é liderado por uma combinação de grandes empresas farmacêuticas globais e empresas biofarmacêuticas especializadas focadas em doenças renais e imunomediadas. Os principais participantes incluem Novartis AG, AstraZeneca plc, Roche Holding AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Bayer AG, GlaxoSmithKline plc, Calliditas Therapeutics AB e Omeros Corporation, cada uma aproveitando suas forças em imunologia, nefrologia e gestão de doenças crônicas. Essas empresas competem por meio de terapias de suporte estabelecidas e abordagens modificadoras de doenças em avanço, visando retardar o declínio renal. A América do Norte é a região líder, representando aproximadamente 38% do mercado global, apoiada por altas taxas de diagnóstico, infraestrutura avançada de nefrologia, fortes estruturas de reembolso e adoção precoce de tratamentos inovadores, posicionando-a como a principal região geradora de receita globalmente.

Insights de Mercado

- O mercado de tratamento da nefropatia por IgA foi avaliado em USD 2.038 milhões em 2024 e projeta-se que atinja USD 3.339,76 milhões até 2032, expandindo a uma CAGR de 6,37% durante o período de previsão, impulsionado pela demanda sustentada por terapias de gestão de doenças renais de longo prazo.

- O crescimento do mercado é impulsionado principalmente pelo aumento do diagnóstico precoce, aumento das referências em nefrologia e expansão do uso de inibidores do sistema renina-angiotensina e corticosteroides, com o segmento de medicamentos detendo mais de 70% de participação devido ao seu papel na terapia de primeira linha e manutenção.

- Tendências importantes incluem uma mudança em direção a terapias modificadoras de doenças e direcionadas, maior estratificação de tratamento baseada em risco e crescente ênfase em retardar a diálise e o transplante renal para reduzir os custos de saúde a longo prazo.

- O cenário competitivo apresenta líderes farmacêuticos globais e participantes biofarmacêuticos especializados competindo em eficácia clínica, segurança e dados de resultados renais, com forte domínio de terapias estabelecidas apoiadas por ampla familiaridade médica.

- Regionalmente, a América do Norte lidera com ~38% de participação de mercado, seguida pela Europa (~27%) e Ásia-Pacífico (~25%), enquanto os hospitais dominam a demanda dos usuários finais com a maior participação devido a diagnósticos avançados e cuidados liderados por especialistas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Classe de Medicamentos:

A segmentação por classe de medicamentos do mercado de tratamento da nefropatia por IgA é dominada pelos corticosteroides, que detêm a maior participação de mercado devido ao seu papel duradouro na redução da proteinúria e no retardamento do declínio da função renal em pacientes com atividade persistente da doença. Os corticosteroides continuam amplamente prescritos nos estágios iniciais e moderados, apoiados por uma ampla familiaridade clínica e diretrizes de tratamento estabelecidas. Os inibidores da ECA e os ARBs também representam uma parte substancial, impulsionados por seus efeitos renoprotetores e uso rotineiro no manejo da pressão arterial e proteinúria. O crescimento é ainda apoiado pelo uso crescente de imunossupressores direcionados em pacientes de alto risco.

- Por exemplo, no programa clínico multinacional TESTING liderado pelo Hospital Primeiro da Universidade de Pequim, a metilprednisolona oral foi administrada em uma dose inicial de 0,6–0,8 mg/kg/dia com um máximo limitado de 48 mg/dia, e o estudo inscreveu mais de 500 pacientes com nefropatia por IgA confirmada por biópsia com proteinúria basal superior a 1 g/dia e taxas de filtração glomerular estimadas (eGFR) acima de 20 mL/min/1,73 m², reforçando os corticosteroides como uma intervenção fundamental no manejo ativo da doença.

Por Tipo de Tratamento:

Por tipo de tratamento, a medicação é o subsegmento dominante, detendo a maior participação de mercado devido ao seu papel central no manejo a longo prazo da doença e sua aplicabilidade em todos os estágios da nefropatia por IgA. As terapias farmacológicas são preferidas como opções de primeira linha e manutenção, retardando a progressão da doença e reduzindo a necessidade de intervenções invasivas. A forte dominância da medicação é impulsionada pelo aumento do diagnóstico precoce, maior acesso aos cuidados nefrológicos e a introdução de terapias modificadoras da doença. A diálise e o transplante renal representam participações menores, principalmente associadas a pacientes em estágio avançado que experimentam doença renal terminal.

- Por exemplo, a budesonida de liberação direcionada da Calliditas Therapeutics (Tarpeyo®), uma cápsula oral de liberação retardada projetada para atingir o sistema imunológico da mucosa intestinal, é administrada como uma dose oral fixa de 16 mg uma vez ao dia por uma duração recomendada de 9 meses. Foi clinicamente avaliada no programa global de Fase III NEFIGARD, que inscreveu aproximadamente 360 adultos com nefropatia por IgA confirmada por biópsia e taxas de filtração glomerular estimadas acima de 35 mL/min/1,73 m².

Por Usuário Final:

Entre os usuários finais, os hospitais representam o subsegmento dominante, respondendo pela maior participação de mercado devido ao seu papel no diagnóstico, início da terapia e manejo de casos complexos ou avançados de nefropatia por IgA. Os hospitais se beneficiam do acesso a equipes multidisciplinares de nefrologia, infraestrutura diagnóstica avançada e instalações de diálise para pacientes internados. A dominância dos hospitais é impulsionada pelo aumento das taxas de hospitalização para doença renal progressiva e a necessidade de monitoramento especializado durante o tratamento imunossupressor. As clínicas especializadas estão se expandindo de forma constante, enquanto os centros cirúrgicos ambulatoriais mantêm um papel limitado, principalmente vinculado a intervenções procedimentais.

Principais Motores de Crescimento

Reconhecimento de Doenças e Diagnóstico Precoce em Ascensão

O reconhecimento aprimorado da nefropatia por IgA nos cuidados primários e nas configurações de nefrologia é um importante motor de crescimento para o mercado de tratamento. O uso mais amplo de urinálise de rotina, encaminhamento precoce para nefrologistas e maior disponibilidade de serviços de biópsia renal estão permitindo o diagnóstico em estágios mais iniciais da progressão da doença. A identificação precoce amplia o grupo de pacientes tratáveis e aumenta a duração do manejo farmacológico, particularmente com inibidores do sistema renina-angiotensina e corticosteroides. A crescente conscientização entre os clínicos sobre a estratificação de risco com base nos níveis de proteinúria, declínio da taxa de filtração glomerular estimada e pontuação histopatológica apoia uma intervenção mais proativa. Como resultado, os pacientes são cada vez mais geridos antes que ocorra dano renal irreversível, impulsionando a demanda sustentada por terapias de longo prazo para nefropatia por IgA.

- Por exemplo, os analisadores de urina automatizados da Roche Diagnostics, como o sistema de microscopia cobas® u 701, são capazes de processar até 116 amostras de urina por hora com detecção automatizada de eritrócitos e anormalidades relacionadas a proteínas, apoiando fluxos de trabalho de triagem em larga escala em laboratórios hospitalares e facilitando a identificação precoce de hematúria e proteinúria persistentes que desencadeiam encaminhamentos para nefrologia.

Expansão do Uso de Farmacoterapias Modificadoras de Doenças

A adoção crescente de terapias medicamentosas modificadoras de doenças está acelerando significativamente o crescimento do mercado. Além do cuidado de suporte, as estratégias de tratamento estão se deslocando para a modulação ativa da lesão renal mediada pelo sistema imunológico. Os corticosteroides continuam amplamente utilizados, enquanto os imunossupressores estão sendo cada vez mais prescritos em pacientes de alto risco com doença progressiva. Paralelamente, o uso otimizado de inibidores da ECA e ARBs continua a se expandir devido ao seu papel comprovado na redução da proteinúria e proteção renal. A ênfase clínica em retardar a progressão da doença renal crônica, em vez de gerenciar os resultados em estágio terminal, está aumentando a duração da terapia e os volumes de prescrição. Esta evolução na abordagem de tratamento fortalece o segmento de medicamentos e apoia o crescimento sustentado entre as populações de pacientes com nefropatia por IgA em estágios iniciais e moderados.

- Por exemplo, o antagonista dual do receptor de endotelina angiotensina sparsentan da Travere Therapeutics (nome comercial: Filspari®) foi avaliado em uma dose oral única diária de 400 mg no estudo PROTECT, um ensaio clínico fundamental de Fase 3.

Crescente Carga da Progressão da Doença Renal Crônica

A crescente carga da progressão da doença renal crônica associada à nefropatia por IgA é um importante motor estrutural de crescimento. Uma proporção significativa de pacientes experimenta um declínio gradual na função renal ao longo do tempo, necessitando de monitoramento contínuo e intervenção terapêutica. À medida que os sistemas de saúde se concentram em retardar a doença renal em estágio terminal para reduzir os custos de diálise e transplante, a adesão ao tratamento e a otimização tornaram-se prioridades. Esta mudança aumenta a utilização de farmacoterapia de longo prazo e cuidados especializados. Além disso, populações envelhecidas e maior prevalência de condições comórbidas, como hipertensão, aceleram ainda mais a progressão da doença, reforçando a necessidade de tratamento sustentado para nefropatia por IgA e impulsionando a demanda consistente do mercado.

Tendências e Oportunidades Principais

Mudança para Terapias Direcionadas e de Precisão

Uma tendência importante que está moldando o cenário de tratamento da nefropatia por IgA é a mudança para terapias direcionadas e baseadas em precisão. As estratégias de tratamento estão sendo cada vez mais adaptadas com base na gravidade da doença, nos níveis de proteinúria e nos perfis de risco dos pacientes, em vez de uma abordagem uniforme. Isso cria oportunidades para terapias que modulam seletivamente as vias imunológicas envolvidas na deposição de IgA e na inflamação glomerular. As abordagens de tratamento de precisão melhoram a eficácia enquanto reduzem os efeitos colaterais sistêmicos, apoiando a adesão à terapia a longo prazo. À medida que os protocolos clínicos enfatizam cada vez mais planos de tratamento individualizados, a inovação farmacêutica focada em mecanismos direcionados representa uma oportunidade de crescimento significativa no mercado de nefropatia por IgA.

- Por exemplo, o iptacopan (LNP023) da Novartis, um inibidor oral do fator B que visa a via alternativa do complemento, foi avaliado em regimes de dosagem duas vezes ao dia no programa APPLAUSE-IgAN Fase III, que inscreveu mais de 400 pacientes com nefropatia por IgA confirmada e que necessitavam de proteinúria documentada apesar do cuidado de suporte otimizado, refletindo a modulação direcionada da ativação do complemento em vez de uma imunossupressão ampla.

Expansão das Redes de Cuidados Nefrológicos Especializados

A expansão das clínicas de nefrologia especializadas representa uma oportunidade importante para o crescimento do mercado. Esses centros permitem o monitoramento estruturado da doença, a escalada de tratamento baseada em protocolos e o acompanhamento a longo prazo, melhorando os resultados em pacientes com nefropatia por IgA. As clínicas especializadas também facilitam a intervenção precoce, a educação do paciente e a gestão da adesão, aumentando o uso consistente de medicamentos. À medida que os sistemas de saúde descentralizam a gestão da doença renal crônica longe dos hospitais terciários, espera-se que os ambientes de cuidados especializados desempenhem um papel crescente. Essa tendência apoia uma maior penetração da terapia, particularmente para medicamentos de manutenção, e fortalece o segmento de tratamento ambulatorial do mercado.

- Por exemplo, a DaVita Kidney Care opera mais de 3.100 centros de diálise ambulatorial globalmente e adere a protocolos de monitoramento de doença renal crônica amplamente aceitos. Essas práticas padrão, recomendadas por organizações especializadas como KDIGO e a Fundação Nacional do Rim, incluem a medição rotineira da taxa de filtração glomerular estimada (eGFR) e o teste quantitativo de proteína urinária (relação albumina-creatinina) em intervalos de acompanhamento programados.

Aumento do Foco em Atrasar a Diálise e o Transplante

Os sistemas de saúde estão cada vez mais priorizando estratégias que atrasem a necessidade de diálise e transplante renal em pacientes com nefropatia por IgA. Esse foco cria oportunidades para terapias que efetivamente retardem o declínio da função renal por longos períodos. As intervenções farmacológicas que demonstram controle duradouro da proteinúria e preservação renal estão ganhando preferência. À medida que os frameworks de reembolso favorecem cada vez mais a gestão de doenças custo-efetiva em vez de intervenções em estágios avançados, espera-se que a demanda por tratamentos de longo prazo para nefropatia por IgA aumente. Essa tendência reforça o investimento em terapias posicionadas como protetoras renais e modificadoras da doença, em vez de meramente sintomáticas.

Principais Desafios

Progressão Variável da Doença e Resposta ao Tratamento

Um dos principais desafios no mercado de tratamento da nefropatia por IgA é a alta variabilidade na progressão da doença e na resposta dos pacientes à terapia. Os resultados clínicos variam amplamente, tornando difícil padronizar os caminhos de tratamento. Alguns pacientes permanecem estáveis por anos com cuidados de suporte, enquanto outros progridem rapidamente, apesar da intervenção agressiva. Essa imprevisibilidade complica a seleção da terapia e limita resultados clínicos consistentes, particularmente com regimes imunossupressores. A variabilidade na resposta também aumenta a complexidade dos ensaios para novas terapias e pode retardar a adoção clínica mais ampla, representando um desafio para a expansão do mercado.

Preocupações com a Segurança e Tolerabilidade da Terapia a Longo Prazo

Preocupações com a segurança e tolerabilidade a longo prazo apresentam outro desafio significativo. Corticosteroides e imunossupressores estão associados a efeitos adversos bem documentados, limitando seu uso prolongado em certas populações de pacientes. Os médicos devem equilibrar cuidadosamente a eficácia contra riscos como infecções, complicações metabólicas e efeitos cardiovasculares. Essas preocupações podem levar à descontinuação do tratamento ou dosagem conservadora, reduzindo a utilização geral da terapia. A necessidade de opções de tratamento mais seguras a longo prazo permanece crítica, e até que tais terapias estejam amplamente disponíveis, as considerações de segurança continuarão a restringir a adoção mais ampla de estratégias agressivas de tratamento da nefropatia por IgA.

Análise Regional

América do Norte:

A América do Norte detém a maior participação no mercado de tratamento da nefropatia por IgA, com aproximadamente 38%, impulsionada por capacidades diagnósticas avançadas, alta conscientização sobre a doença e forte adoção de terapias farmacológicas. A região se beneficia do acesso generalizado a especialistas em nefrologia, uso precoce de biópsia renal e programas estruturados de manejo de doença renal crônica. Os Estados Unidos dominam a demanda regional devido à maior penetração do tratamento, caminhos de reembolso estabelecidos e forte adesão a corticosteroides, inibidores da ECA e BRAs. A ênfase contínua em retardar a progressão para doença renal terminal apoia ainda mais a utilização sustentada da terapia em ambientes hospitalares e clínicas especializadas.

Europa:

A Europa representa cerca de 27% do mercado global de tratamento da nefropatia por IgA, apoiada por sistemas de saúde pública bem estabelecidos e diretrizes clínicas padronizadas para doenças glomerulares. Países como Alemanha, Reino Unido, França e Itália impulsionam a demanda regional por meio de diagnóstico precoce, triagem rotineira de proteinúria e uso consistente de medicamentos renoprotetores. Forte ênfase em protocolos de tratamento baseados em evidências e monitoramento de longo prazo da doença apoia a utilização constante de corticosteroides e terapias de suporte. Além disso, o aumento da colaboração entre centros acadêmicos e clínicas especializadas em nefrologia melhora a intervenção precoce, reforçando a posição estável do mercado europeu.

Ásia-Pacífico:

A Ásia-Pacífico representa aproximadamente 25% do mercado global de tratamento da nefropatia por IgA e é o segmento regional de crescimento mais rápido. A alta prevalência de nefropatia por IgA em países como China, Japão e Coreia do Sul impulsiona significativamente a demanda. A expansão do acesso a serviços de saúde, a melhoria nas taxas de diagnóstico e o crescimento da infraestrutura de nefrologia apoiam o aumento da adoção do tratamento. O Japão continua sendo um contribuinte chave devido ao reconhecimento de longa data da doença e práticas de intervenção precoce. O aumento dos gastos com saúde e a maior disponibilidade de medicamentos essenciais estão fortalecendo ainda mais a adoção de tratamentos a longo prazo em hospitais urbanos e clínicas especializadas.

América Latina:

A América Latina detém uma participação estimada de 6% no mercado global de tratamento da nefropatia por IgA, apoiada por melhorias graduais no atendimento nefrológico e no acesso a diagnósticos. Brasil e México lideram a demanda regional devido à expansão da cobertura de saúde pública e ao aumento da conscientização sobre doenças renais crônicas. No entanto, a penetração do tratamento permanece moderada, com dependência principalmente de terapias de suporte, como inibidores da ECA e ARBs. O acesso limitado a tratamentos imunossupressores avançados e o diagnóstico em estágio avançado restringem o crescimento do mercado. Investimentos contínuos em infraestrutura hospitalar e treinamento especializado devem melhorar a adoção do tratamento ao longo do tempo.

Médio Oriente & África:

A região do Médio Oriente & África representa aproximadamente 4% do mercado global de tratamento da nefropatia por IgA, refletindo taxas de diagnóstico mais baixas e acesso limitado a cuidados renais especializados em vários países. As nações do Conselho de Cooperação do Golfo contribuem com a maior parte da demanda regional devido a uma infraestrutura de saúde mais forte e maior disponibilidade de especialistas. Em contraste, muitos mercados africanos dependem principalmente de terapias de suporte básicas, com acesso restrito a tratamentos avançados. Investimentos graduais em saúde, expansão de redes hospitalares e aumento da conscientização sobre doenças renais crônicas devem apoiar um crescimento modesto e de longo prazo do mercado em toda a região.

Segmentações de Mercado:

Por Classe de Medicamento

- Corticosteroides

- Imunossupressores

- Inibidores da ECA

- ARBs

Por Tipo de Tratamento

- Medicação

- Diálise

- Transplante Renal

Por Usuário Final

- Hospitais

- Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Cenário Competitivo

O cenário competitivo do mercado de tratamento da nefropatia por IgA é caracterizado pela presença de empresas farmacêuticas estabelecidas, empresas biofarmacêuticas emergentes e players focados em especialidades que competem nos segmentos de cuidados de suporte e terapia modificadora da doença. Os participantes do mercado se diferenciam por meio da eficácia clínica, perfis de segurança e dados de resultados renais a longo prazo. Empresas estabelecidas mantêm posições fortes por meio de corticosteroides amplamente prescritos, inibidores da ECA e ARBs, apoiados por ampla familiaridade dos médicos e redes de distribuição global. Enquanto isso, empresas biofarmacêuticas especializadas estão fortalecendo sua posição competitiva ao avançar terapias direcionadas projetadas para abordar mecanismos de doenças mediadas pelo sistema imunológico e reduzir efeitos colaterais sistêmicos. Prioridades estratégicas em todo o cenário incluem expandir evidências clínicas, garantir aprovações regulatórias para novas terapias e fortalecer o acesso ao mercado por meio do alinhamento de reembolsos. Parcerias com centros de nefrologia, estudos pós-aprovação e estratégias de gerenciamento de ciclo de vida moldam ainda mais a competição, à medida que as empresas se concentram em sustentar a adesão ao tratamento e atrasar a progressão para doença renal em estágio terminal.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Jogadores

- Novartis AG

- AstraZeneca plc

- Roche Holding AG

- Pfizer Inc.

- Sanofi S.A.

- Merck & Co., Inc.

- Bayer AG

- GlaxoSmithKline plc

- Calliditas Therapeutics AB

- Omeros Corporation

Desenvolvimentos Recentes

- Em outubro de 2025, a Novartis anunciou que seu inibidor oral do fator B, Fabhalta® (iptacopan), atingiu o desfecho primário no estudo de Fase III APPLAUSE-IgAN, mostrando uma desaceleração no declínio da função renal (medida pela taxa de filtração glomerular estimada ao longo de dois anos) em adultos com nefropatia por IgA. Este resultado está sendo utilizado para apoiar uma submissão planejada de aprovação completa à FDA em 2026, após sua aprovação acelerada anterior.

- Em abril de 2025, a Novartis AG recebeu da FDA dos EUA a aprovação acelerada para Vanrafia® (atrasentan), um antagonista do receptor de endotelina A desenvolvido pela Novartis, para reduzir a proteinúria em adultos com nefropatia por IgA em risco de progressão rápida da doença, com base em evidências de Fase III de redução da proteinúria.

- Em 6 de março de 2024, a Calliditas anunciou uma exclusividade adicional de 7 anos para a indicação de TARPEYO em adultos com nefropatia por IgA que estão em risco de progressão, refletindo benefício clínico confirmado na função renal.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Classe de Medicamento, Tipo de Tratamento, Usuário Final e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas navegarem pelas complexidades do mercado.

Perspectivas Futuras

- As abordagens de tratamento se concentrarão cada vez mais em desacelerar a progressão da doença em vez de gerenciar a falência renal em estágio avançado.

- A adoção mais ampla de terapias direcionadas e baseadas em mecanismos melhorará a precisão do tratamento e os resultados a longo prazo.

- O diagnóstico precoce e a estratificação de risco expandirão a população de pacientes elegíveis para terapia a longo prazo.

- O manejo baseado em medicamentos permanecerá o alicerce do tratamento em quase todos os estágios da doença.

- A redução da dependência de imunossupressão ampla melhorará a segurança e a tolerabilidade a longo prazo.

- Hospitais e clínicas de nefrologia especializadas continuarão a liderar a iniciação e o monitoramento do tratamento.

- O crescente ênfase em retardar a diálise e o transplante renal fortalecerá a demanda por terapias renoprotetoras.

- A tomada de decisão clínica dependerá cada vez mais de caminhos de tratamento individualizados.

- A expansão da infraestrutura de cuidados nefrológicos em regiões emergentes apoiará o crescimento constante do mercado.

- Estratégias de manejo a longo prazo da doença impulsionarão a adesão sustentada à terapia e a continuidade do cuidado.